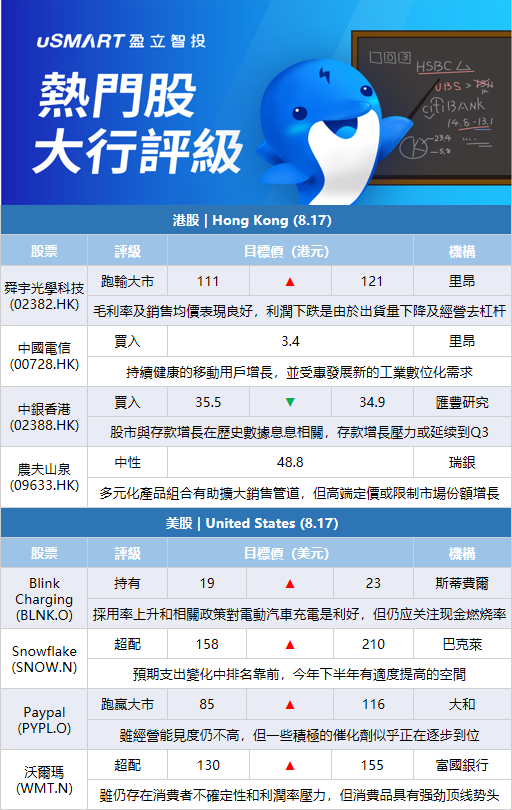

裏昂:將舜宇光學科技(02382.HK)目標價由111港元上調至121港元 評級跑輸大市裏昂發表評級報告指,受惠於產品組合改善,舜宇光學科技今年上半年主要產品的毛利率及銷售均價表現良好,其利潤按年下跌主要是由於出貨量下降及經營去槓桿。展望今年下半年,公司預計手機鏡頭及車載鏡頭的銷售均價穩定,同時因智能手機及汽車等兩大行業受壓,公司修正主要產品的交貨量指引,並給予10%手機鏡頭模組的毛利率指引,意味着利潤率下半年承壓。該行將其目標價由111港元上調至121港元,維持其評級爲跑輸大市。

裏昂:重申中國電信(00728.HK)買入評級 目標價3.4港元裏昂發表報告指,中國電信(00728.HK)2022年上半年業績符合預期,首次派發中期息,派息比率60%,年化股息回報逾8%。公司預計2022年淨利潤增幅達雙位數、2023年派息比率升至70%。該行將其2022和2023年淨利潤預測分別上調2.6%和1.8%,重申評級買入,目標價3.4港元。裏昂認爲,中國電信持續健康的移動用戶增長,並受惠發展新的工業數字化需求。

匯豐研究:將中銀香港(02388.HK)目標價由35.5港元下調至34.9港元 評級買入匯豐研究發表研報稱,上半年香港銀行業存款按年比較僅增長0.4%,其中2月至5月存款出現負增長,考慮到股市與存款增長在歷史數據息息相關,認爲存款增長壓力可能會延續到今年第三季。該行解釋,由於美元兌港元匯率差距較大,加上疫情影響,導致金融機構將資產重新分配到非貸款類別,預期銀行淨息差將持續擴大,銀行亦可能通過將更多資產配置給非貸款外匯資產來加速擴張。而對整個銀行業而言,資金向非貸款資產轉移可能會降低貨幣乘數。匯豐研究維持對香港銀行業的正面看法,看好中銀香港。但將中銀香港目標價由35.5港元下調至34.9港元。

富瑞:將舜宇光學科技(02382.HK)目標價由134.48港元上調至142.63港元 評級買入富瑞發表報告稱,舜宇光學科技(02382.HK)上半年銷售額和經營利潤略高過該行預期,不及市場預期。下半年智能手機需求仍然疲軟,但汽車和汽車AR/VR業務增長應該會回升。該行相信,管理層目前保守的指引可能代表盈利見底,加上公司在新興應用領域的領先地位,預計明年表現會有所復甦。報告補充,鑑於舜宇光學科技估值吸引和長期增長潛力,重申買入評級,目標價由134.48港元上調至142.63港元。

瑞銀:首予農夫山泉(09633.HK)中性評級 目標價48.8港元瑞銀認爲農夫山泉估值已合理地反映了其產品創新和高投資回報率帶來強勁的盈利潛力。不過,瑞銀的中國非酒精飲料消費者調查現實,樽裝水行業的增長可能低於市場預期,而且競爭加劇,或將拖累農夫山泉樽裝水的營收增長,其樽裝水佔2021年收入的57%。瑞銀認爲,雖然多元化的產品組合涵蓋多種軟飲料類別,有助於其擴大銷售渠道,但其高端定價可能會限制未來的市場份額增長,因爲消費者對價格敏感度相對較高。

瑞信:將蘋果(AAPL.O)評級上調至跑贏大盤 目標價201美元瑞信分析師Shannon Cross週二將蘋果的評級上調至跑贏大盤,目標價從166美元上調至201美元。Cross看好蘋果擁有的近20億臺設備數量。

斯蒂費爾:將Blink Charging(BLNK.O)目標價上調至23美元,維持持有評級斯蒂費爾分析師Stephen Gengaro將Blink Charging的目標價從19美元上調至23美元,並維持對該股的持有評級。Gengaro在一份研究報告中告訴投資者,在SemaConnect和Electric Blue收購的推動下,Blink Charging第二季度營收環比增長17.2%。雖然該分析師認爲電動汽車採用率上升和相關政府政策對電動汽車充電是一個利好,但他仍然關注該公司的現金燃燒率。

巴克萊:將Snowflake(SNOW.N)目標價上調至210美元,維持超配評級巴克萊分析師Raimo Lenschow將Snowflake的目標價從158美元上調至210美元,並維持對該股的超配評級。Lenschow認爲,投資者可能正在尋找信心,相信Snowflake的消費模式將在更具挑戰性的消費環境中保持強勁,他預計“盈利後的下一個季度的波動性將增加”。雖然網絡流量數據顯示,Snowflake的流量略有放緩,但他預計支出將具有彈性。公司的首席信息官調查顯示,Snowflake在未來12個月的預期支出變化中排名靠前,他認爲“今年下半年有適度提高的空間”。

大和:將Paypal(PYPL.O)評級上調至跑贏大市,目標價上調至116美元大和證券分析師Kazuya Nishimura將PayPal的評級從中性上調至跑贏大市,目標價從85美元上調至116美元。該分析師表示,雖然經營能見度仍不高,該公司自去年以來盈利前景的顯著惡化似乎已經顯現出來,但一些積極的催化劑似乎正在逐步到位,包括成本削減和與Elliott Investment Management合作的資本回報承諾。該分析師補充說,他認爲在投資者日之前,該股的上行風險會增加。

大和:將Visa(V.N)評級下調至中性,目標價下調至225美元大和證券分析師Kazuya Nishimura將Visa的評級從跑贏大市下調至中性,目標價從230美元下調至225美元。該分析師說,鑑於跨境旅行反彈,Visa繼續提供樂觀的增長前景,但隨着除亞洲部分地區外的入境限制幾乎完全解除,他認爲盈利超過市場預期的範圍縮小了。然而,該分析仍高度看好Visa的中長期增長前景。

富國銀行:將沃爾瑪(WMT.N)目標價上調至155美元,維持超配評級富國銀行分析師Edward Kelly將沃爾瑪的目標價從130美元上調至155美元,並維持對該股的超配評級。該分析師認爲,沃爾瑪第二季度的業績爲市場提供了一些安慰,因爲在經歷了今年年初的困難時期之後,基本面看起來正在改善。雖然未來仍存在着消費者不確定性和利潤率壓力,但消費品的強勁頂線勢頭是個好兆頭。該分析師補充說,我們可能已經看到過最糟糕的利潤率壓力,2023年看起來將成爲復甦之年。

花旗:將Zoom(ZM.O)評級從中性下調至賣出花旗銀行分析師Tyler Radke將Zoom(ZM.O)的評級從中性下調至賣出,目標價爲91美元。Radke表示,他認爲Zoom維持增長面臨新的障礙,包括來自微軟(MSFT.O)Teams的競爭加劇,以及宏觀相關的疲軟對中小型企業的衝擊。他認爲中小企業和在線用戶的流失率增加,以及企業的競爭加劇,將抵消新產品的優勢,並推動估計低於共識。Radke表示正“大幅下調”對Zoom的預期。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)