中金:下調再鼎醫藥(09688.HK)目標價至56港元 評級跑贏行業中金髮表報告指出,再鼎醫藥上半年收入9,490萬美元,同比增長66%。淨虧損2.2億美元,符合預期。再鼎醫藥核心產品商業化成果符合預期。近期公司多個管線品種取得臨牀及申報進展,其中 Efgartigimod已於7月在內地遞交用於重症肌無力的上市申請,預計有望於2023年獲批。中金指出,於疫情影響及產品價格調整,將今明兩年淨虧損預測由4.3和4.1億美元,調整至4.4和4.3億美元。H股維持跑贏行業評級,但由於股份拆細及板塊估值下移,目標價下調32.1%至56港元。

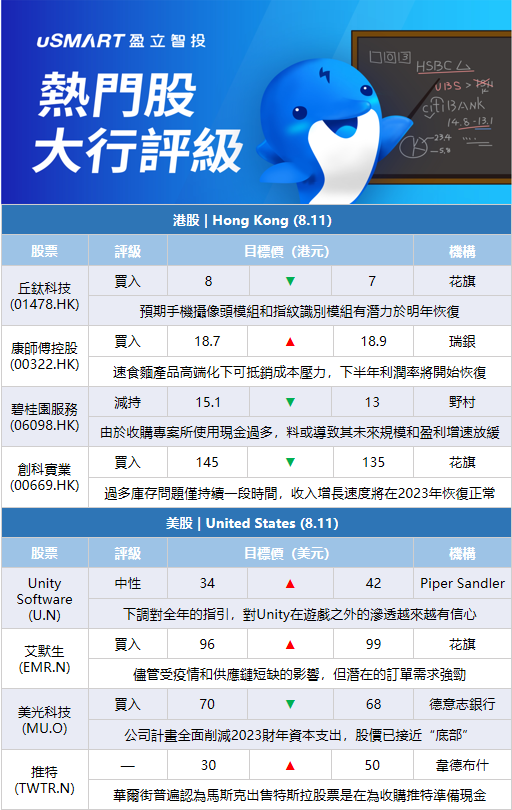

花旗:預期丘鈦科技手機攝像頭模組和指紋識別模組(FRM)有潛力於明年恢復花旗發表報告,認爲丘鈦科技(01478.HK)短期財務表現受到Android智能手機需求疲軟和規格壓力影響,儘管在目前的估值來看,這些憂慮似乎已大致反映。管理層預期,受疫情影響料二季度毛利率接近收支平衡水平,並預計下半年毛利率將因手機攝像頭模組(HCM)出貨量改善,和部分客戶(如榮耀、Oppo和Vivo)的需求反彈而持續改善。基於Android智能手機行業存挑戰,下調丘鈦2022至24年盈測14%至29%,目標價相應由8港元下調至7港元,預期手機攝像頭模組和指紋識別模組(FRM)有潛力於明年恢復,汽車和物聯網產品的帶來新的業績貢獻,維持買入評級。

中金:舜宇光學科技(02382.HK)北美大客拉貨啓動鏡頭業務增長舜宇7月手機鏡頭產品出貨8900萬片,環比增長23.2%,這主要是因爲北美大客戶傳統拉貨週期開啓,公司鏡頭產品導入較爲順利;手機攝像模組產品出貨3679.3萬片,按月下滑8.8%,仍持續反映安卓手機終端需求較弱,上遊零部件拉貨動能承壓。而車載相關產品方面,車載鏡頭出貨644萬片,同比增長25.7%,連續第二個月實現按年及按月正增長,依然看好下半年汽車市場新車的密集發佈推升車載鏡頭市場整體需求擴容,公司作爲龍頭車載鏡頭廠商有望持續受益。維持對舜宇跑贏行業評級及目標價150.8港元,相當預測明年市盈率34.9倍。

瑞銀:預計康師傅控股今年下半年利潤率將開始恢復瑞銀髮表報告指,康師傅控股(00322.HK)股價自今年3月以來累跌約30%,相信市場已反映對其成本壓力憂慮,並認爲市場忽略其產品價格上升等趨勢因素,方便麪產品高端化下可抵銷成本壓力。因此該行對康師傅2022年至2024年盈利預測比市場高9%,並預計今年下半年利潤率將開始恢復。該行將康師傅今年的淨利潤預測下調12%,並將2023年至2024年的淨利潤預測均上調8%,目標價由18.7港元升至18.9港元,維持買入評級。

野村:料碧桂園服務(06098.HK)未來規模和盈利增速將放緩野村發表報告,看淡碧桂園服務(06098.HK)的規模增長和毛利率走勢,重申減持評級,目標價由15.1港元下調至13港元,下調今年EPS預期6.8%至1.37元人民幣,並調低對其2023年及2024年EPS預測各5.5%及6.6%。該行表示,由於碧桂園服務在2020年至2021年對幾個旗艦收購項目所使用現金過多,料或導致其未來規模和盈利增速放緩。野村預計該公司將在2021-2024財年期間,盈利複合年增長率爲20%,明顯低於市場預測的36%。

花旗:下調創科實業(00669.HK)目標價至135港元 評級買入花旗發表報告,指創科2022年上半年業績符合預期,但管理層將2022年收入增長預測由高單位數下調至中單位數,主要由於消費者板塊零售庫存過多;即使地板護理板塊下半年虧損或較上半年擴大,創科仍維持毛利率擴張50個點的目標,以及淨利潤擴張。該行將創科目標價由145港元下調至135港元,評級買入。花旗將創科2022至2024年每股盈測下調3%至5%,管理層認爲過多的庫存問題可能僅持續一段時間,因此仍預計收入增長速度將在2023年恢復至正常的高單位數。創科續爲該行內地工業股首選之列。

傑富瑞:軟銀提前結算阿裏巴巴(09988.HK)預付遠期合約,無損基本面 料回購等可釋放股東價值傑富瑞發表報告指,軟銀以實物結算,認爲無損阿裏巴巴基本面,預計公司一系列的資本配置策略,將釋放其對股東的價值回報,包括優化其流動性及可投資資產的回報、正在推進中的股份回購計劃等。該行給予阿裏巴巴買入評級,目標價224港元。此外,雖然宏觀經濟存在不確定性,但認爲阿裏旗下消費、雲計算和全球化的三大關鍵戰略保持不變,儘管市場波動,但仍觀察到公司穩定的日活(DAU)和頁面瀏覽量;並將繼續投資於技術和基礎設施,以加強其用戶體驗。

Piper Sandler:將Unity Software(U.N)目標價上調至42美元,維持中性評級Piper Sandler分析師Brent Bracelin將Unity的目標價從34美元上調至42美元,並維持對該股的中性評級。Bracelin表示,除AppLovin主動提出的合併要約外,考慮到該公司上個月發佈了第二季度的業績預告並下調了對全年的指引,Unity的財報電話會議幾乎沒有傳達任何重大的驚喜。該分析師對Unity在遊戲之外的滲透越來越有信心。

花旗:將艾默生(EMR.N)目標價上調至99美元,維持買入評級花旗分析師Andrew Kaplowitz將艾默生的目標價從96美元上調至99美元,並維持對該股的買入評級。該分析師表示,儘管受疫情和供應鏈短缺的影響,艾默生的銷售近期面臨一些壓力,但他仍認爲潛在的訂單需求強勁,這是一個積極的跡象,表明需求週期仍具有彈性。

德意志銀行:將美光科技(MU.O)目標價下調至68美元,維持買入評級德意志銀行分析師Sidney Ho將美光的目標價從70美元下調至68美元,並維持對該股的買入評級。該分析師對美光發佈負面的業績預告“並不驚訝”,因爲在過去幾周裏,多家組件製造商曾暗示供應鏈中的庫存調整持續惡化。令他感到鼓舞的是,該公司現在正計劃全面削減其2023財年的資本支出,他認爲美光的股價已接近“底部”。

花旗:將美光科技(MU.O)目標價下調至75美元,維持買入評級花旗分析師Christopher Danely將美光的目標價從80美元下調至75美元,並維持對該股的買入評級。Danely表示,該公司發佈對8月季度業績的消極預告,並預計11月季度的“收入和利潤率環比將錄得大幅下降”。他認爲下調指引在意料之中,並指出美光今年一直是經濟下滑的一個領先指標。他繼續預計汽車和工業終端市場將作出修正,並認爲“由於經濟衰退,每家公司都會下調指引”。

韋德布什:馬斯克賣股後收購推特的可能性變大 將推特(TWTR.N)目標價上調至50美元特斯拉CEO馬斯克於8月5日-9日累計出售約792萬股特斯拉股票,總價值約68.9億美元。韋德布什分析師Dan Ives指出,華爾街普遍認爲此舉是在爲收購推特準備現金。Ives將推特的目標價從30美元上調至50美元,以反映收購交易完成的可能性變大。Ives表示,“華爾街和法律專家都認爲,推特將在特拉華州法庭的訴訟中佔據上風。”Ives補充稱,虛假賬戶和垃圾郵件相關數據將是訴訟的重點,但推特董事將繼續堅持此前商定的交易價格,並迫使馬斯克完成這項交易。Ives認爲,馬斯克提起的反訴將被視爲“噪音”。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)