今年上半年,很多硬科技公司面臨了一場極限壓力測試——

從需求側來看,通脹影響中低端智能手機和PC在內的消費電子需求;從供給側來看,疫情造成物流擾動,較高的安全庫存帶來挑戰。此外,企業出海的進度往往也遭到挫折,地緣政治不穩定帶來了來自海外市場的考驗。

但在重負之下,聯想集團實現逆流而上。日前,聯想集團發佈了第一財季的業績報吿。在衝擊之下,不僅實現了業績的逆勢增長,歸母淨利潤更是創下季度歷史新高。

可以説,聯想集團仍處於歷史上盈利增長動力最強勁的階段。在逆境之中,這家公司的韌性令人難以忽視。

大象起舞,韌性領跑

市場上不少投資者認為,本財季聯想的主營業務成果基本令人滿意。但究竟業績好到什麼程度?有沒有增長持續性?

我們一起來盤一盤:

首先,第一財季集團營收近1120億人民幣,排除匯率波動影響同比增長5%;調整後淨利潤為36.7億人民幣,同比增長35%;歸母淨利潤創下季度歷史新高。這是聯想連續第九個季度實現營收、盈利雙升。過去這一財年,聯想集團淨利潤首次突破百億大關,達到130億人民幣,同比增長72%。看完這幾個數據,再看看聯想集團的體量,我的腦海中只有四個字:大象起舞。對於一家年收入數百億美元的IT巨頭來説,在高營收基數和盈利基數之上,連續實現如此高的增長實屬罕見。

其次,在增速亮眼之餘,財報顯示充裕的貨幣資金、良好的經營性現金流,證明了聯想造血能力旺盛、成長質量優秀。

事實證明,很多人遠遠低估了這家科技公司的韌性。這樣的成長穩定性不僅在A股或港股市場的硬科技公司中非常少見;而且橫縱對比全球龍頭,這樣的表現也十分突出。

筆者認為,這份財報在一定程度上打破了市場的悲觀預測。此前市場對聯想集團存在着一種解讀:公司的發展主要是藉着順週期的東風。而從這個大前提出發,看空的投資人對聯想集團的悲觀預期便擁有兩個邏輯支撐:第一,基於當前大環境的考慮,PC和智能手機需求將受多重外部不利因素拖累,尤其是高漲的成本將侵蝕盈利水平;第二,有投資者擔心PC行業增速受GDP週期的影響,聯想集團作為行業第一龍頭難以獨善其身。

當然,市場憂慮並非空穴來風、毫無道理。聯想集團甚至多次在公開場合坦言道,PC相關業務短期可能承壓。相應的,聯想集團的估值在經歷較大調整之後落入了安全區間——截至8月10日收盤,聯想集團股價為7.13港元/每股,PE(TTM)只有5.26倍,處於歷史低谷。對比起其驚人的股息回報率(連續六年聯想集團的股息率都超過4.18%,甚至能高達6.01%,遠超同期人民幣、港元和美元的銀行定期存貸市場收益水平),這樣的估值水平可見市場已然風聲鶴唳。

那麼在這一次市場公認的空前困難之中,聯想是如何打破悲觀預期,實現逆境突圍?

筆者認為有兩個關鍵點:一、PC以外的業務實現了巨大突破——在此財季中,相關業務的營收佔比首次超過37%,達到歷史最好水平;二、公司的PC業務可持續性被低估。報吿期中,智能設備業務集團(IDG)業務銷售額達942億,運營利潤超70億人民幣,數據依然可觀。

被市場低估的IDG業務

根據IDC數據,2022年Q2全球傳統PC出貨量共計7,130萬台,同比下滑達15.3%,連續第二個季度下滑。但楊元慶在業績溝通會上表示,雖然PC業務面臨挑戰,但是聯想集團的表現要比競爭對手好。

的確如此,聯想集團在逆勢之中反而擴大了競爭優勢,PC業務不僅繼續蟬聯全球冠軍,全球市場份額更是進一步上升至24.4%。另外,強運營能力和強研發實力的優越性顯現出來了。由於聯想一直在先進產品上持續投入較高的研發努力,因此產品結構高端化趨勢日漸增強,優勢領域保持良性拓展。其中,報吿期內來自工作站的收入同比增長28%,遊戲品類的收入同比增長14%,皆實現超過雙位數增長。產品結構的優化可以最大程度提升產品組合的附加值,並帶動利潤率的提升。在產品平均售價提升的背景下,即使總體的出貨量下降,營業收入和盈利依然有希望實現增長。

另外,報吿期內,聯想的智能手機業務營收逆勢實現了21%的同比增長。摩托羅拉己成功地代替LG,新晉為北美第三大品牌,併成為拉丁美洲地區市場第二大手機品牌。除了加速佈局北美、拉美等傳統優勢市場,摩托羅拉在歐洲和亞太等市場同樣持續增長。未來,摩托羅拉的戰略定位將向中高端化升級,帶來更大的成長彈性。

筆者認為,IDG(智能設備業務集團)業務仍保持良好發展,內在邏輯是競爭護城河的加強與龍頭定價權的提升,這是抵禦宏觀風險的不二法寶。

當前,IDG板塊面臨的短期的風險已被充分認知,並price-in在估值之中。但短期擾動不改長期向好預期。正如楊元慶在業績溝通會上做出預測,PC的需求明年、後年還會有所增長,恢復到3.2億-3.3億台。“長遠看,我們還是看好PC市場。疫情帶來了混合辦公趨勢的變化,客户對於PC的依存度更強,我們認為這種應用的趨勢會延續到疫情後。”

第二生長曲線迎來里程碑時刻

2018年以來,聯想集團持續推動智能化轉型。在去年的戰略轉型更是升級到了新階段——聯想集團宣佈全面升級組織架構,對應智能化轉型中的3S戰略,打造智能設備業務集團(IDG)、基礎設施方案業務集團(ISG)、方案服務業務集團(SSG)三大業務板塊,併為之付出了許多努力,也取得不少成果。比如TruScale自研方案屢獲大單,與世界最大汽車製造公司的訂單更實現了48%的服務滲透率。

但是,港股是一個不見兔子不撒鷹的基本面市場。投資者需要看到長期邏輯慢慢兑現,集團對PC業務的依賴下降,才會認為第二成長曲線確立。而本個報吿期內,PC以外業務的營收首次佔總體營收比重近四成,被市場認為是里程碑性的事件。筆者亦認為,這意味着相關業務已初具規模,並從培育期邁進成長期,展現出強勁的增長勢頭。

其中,SSG業務的發展勢頭強勁,成為最值得期待的新增長點——SSG業務不僅具備高盈利能力,更是肩負着“引領集團以服務為主導轉型”的使命。SSG業務不斷迎來新的突破:聯想整合TruScale,打造起鏈接平台、工具和市場通路能力,強化“一切皆服務”的產品組合,通過提供端到端整體解決方案以幫助各行各業的客户實現數字化、智能化轉型。而在剛過去的六月份,聯想集團宣佈了將收購電訊盈科的兩個部門,有望強勢推動未來SSG業務在亞太地區的出海。

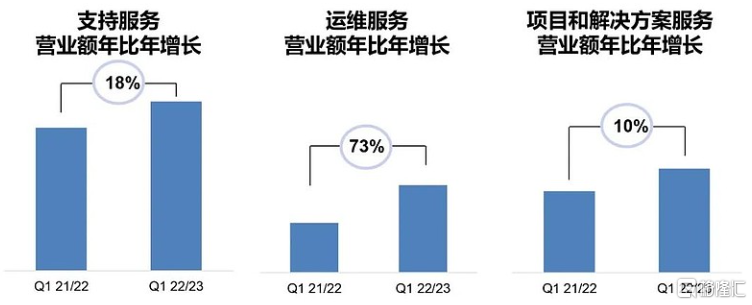

成立短短一年多的時間內,SSG業務在每個財季都創下業績新高。在第一財季中,SSG部門業績增長強勁、盈利水平提升,表現稱得上不負眾望——錄得收入達96億人民幣,同比增長23%,運營利潤達21.7億人民幣,同比增長25%,主要驅動力來自於板塊中所有細分業務的營收實現雙位數增長。此外,報吿期內SSG業務的運營利潤率上升至23%,主要驅動力來自於非硬件驅動的運維服務以及項目和解決方案服務業務的營收佔整體板塊收入的比重提升至近五成。

圖:SSG集團細分業務皆實現雙位數增長

此外,基礎設施方案業務集團(ISG)連續三個季度實現盈利,單季營收打破歷史記錄。這證明了ISG業務已進入穩定盈利階段。其中,高利潤產品組合實現較快擴張,雲服務業務、存儲業務均創下營收紀錄,邊緣計算業務營收同比增長接近100%。聯想集團展露出了較大的野心,定下了“今年成為全球入門級存儲市場第一”的目標和“五年內成為中國服務器市場第一”的目標。新基建帶來巨大的發展機會,ISG板塊倘若按照當前的發展勢頭,相信目標不難實現。

為了進一步推進新業務成長,公司還保持了較高研發投入——報吿期內研發投入同比增長10%,研發人員數量增加29%。在TO B業務中,某種程度上研發支出可參考作為解決方案收入的先行指標。隨着研發投入的不斷提升,後續的業務放量值得期待,收入佔比預計將進一步提高。

結語

當前,企業數字化轉型步入深水區,而公司戰略發展重心也逐漸聚焦到數字化綜合性服務解決方案之上。聯想集團正在默默地成長為一個全新的科技龍頭,投資者或亦應該換一種眼光去看待聯想集團的投資價值。

More Content

Physical Store