本文來自格隆匯專欄:中金研究,作者: 鄧學 羅善文 等

汽車行業電動化、智能化功能持續迭代,感知層成為自動駕駛核心部件之一。隨着高級別輔助駕駛從L1到L5的持續突破,感知層在車身狀態和環境感知兩大維度進行品類升級和擴張。整車維度,汽車傳感器數量和單車價值量持續提升;結構維度,新增智能部件催生車身傳感器功能升級;功能看,環境感知傳感器成為智能汽車新增部件。傳感器市場存量大,增速快,經我們測算,2026年全球、中國汽車傳感器市場空間分別有望達到3,803元/1,449億元,2021-2026 CAGR分別為26.3%/26.1%。

摘要

智能汽車帶動汽車傳感器整體需求抬升、品類升級。汽車決策層通過感知層傳感器接收數據是汽車電氣智能化中智能座艙、自動駕駛等功能的前置關鍵環節,在安全優化、交互升級、駕駛體驗提升等方面具有重要作用。汽車智能化推動傳感器沿着精細化和智能化兩大維度進行升級,而傳感部件的電子化、集成化、可交互、可融合將持續帶來價值量提升和行業升級的機遇。

電動車滲透率提升催生傳感器結構性變化。新能源汽車的三電系統代替發動機成為新一代汽車的動力來源,汽車傳感器的配置發生結構性變化:其中,電流傳感器、旋變傳感器、慣性傳感器深度受益於電動智能化趨勢,市場整體規模擴大;空調壓力傳感器、TPMS、車載空氣品質傳感器等細分賽道亦有結構性機會。我們在報吿中總結了車身感知的八大趨勢,系統性地梳理了汽車傳感器的投資機會。

國內傳感器廠商持續投入帶動國產替代浪潮。車身傳感器量價齊升疊加環境感知新增傳感部件帶動行業持續擴容,我們認為,受益於自主品牌新能源車型市佔率走高,國內傳感器企業有望憑藉技術積累、快速響應以及下游客户的國產化需求迎來產業升級的黃金機遇。

風險

芯片供應不及預期風險;市場競爭加劇風險;自動駕駛滲透不及預期;技術路線不確定風險。

傳感器行業升級進行時

傳感器——現代汽車電子技術的基礎環節

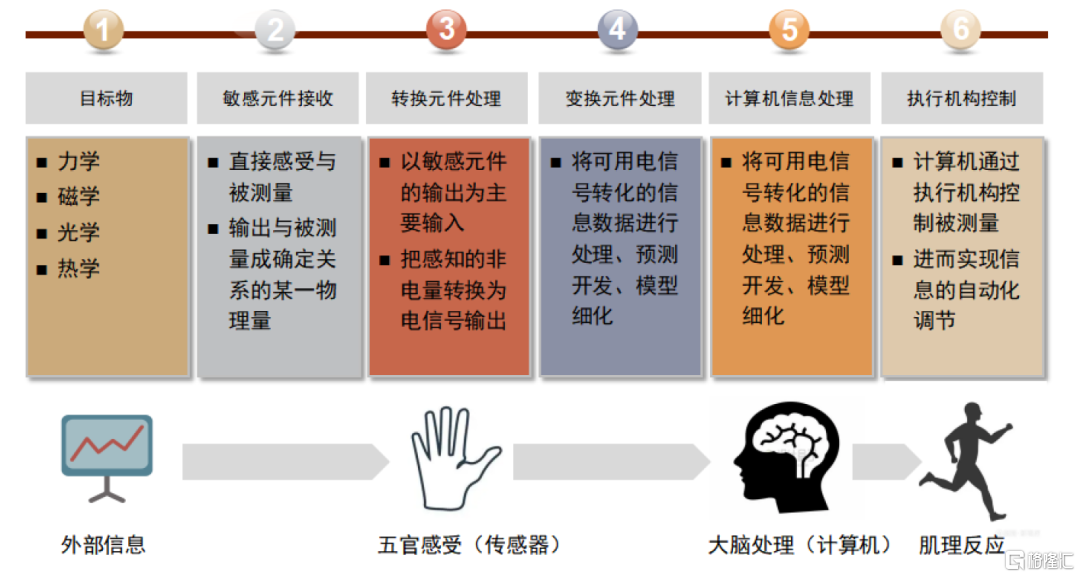

傳感器將不同類型的信號轉變為電信號。傳感器是將目標物信息收集、轉換、輸出的關鍵部件,核心價值在於在信息處理過程中獲取或擬合出準確可靠的信息數據,為後續數據處理奠定基礎,以人體的信息處理為例,傳感器可以類比為人的五官。對應傳感器在汽車中的應用即在車輛的感知、決策和執行過程中,傳感器是感知層的關鍵組成部分。

圖表:傳感器信息處理流程

資料來源:頭豹研究院,中金公司研究部

車載傳感器安裝在汽車動力系統、底盤、車身等關鍵部位。根據前瞻產業研究院數據,目前一輛B級車裝配超過90個傳感器,其中動力系統中安裝45-60個,車身系統中裝配超過20個,底盤系統中裝配30-40個。汽車傳感器通過對汽車行駛數據的蒐集與輸出確保車輛的穩定運行,需要汽車傳感器能夠在-50℃-150℃的環境中工作。我們認為,相比於工業級傳感器,車規級傳感器對其性能、穩定性、耐久性提出更高要求,具有更高的技術壁壘。

汽車智能化和電氣化驅動車載傳感器升級

汽車傳感器的功能從感知車內系統升級到兼顧對環境和人的感知。根據功能區分,汽車傳感器可分為環境感知和車身感知兩大類,其中車身感知傳感器負責對車內系統的感知;環境感知傳感器是自動駕駛時代的新增量,負責對車艙內艙外環境的感知及對駕駛員和乘客的感知。我們認為,在汽車智能化和電氣化的驅動下,車身感知傳感器及環境感知傳感器均迎來行業機遇。

圖表:主要傳感器在汽車中的應用

資料來源:Yole Development,車雲網,慧聰網,中金公司研究部

驅動力一:汽車智能化

自動駕駛滲透率提高,推動傳感器配置率、價值量提升。在法規政策、關鍵技術進步的不斷助推下,2021年9月我國L2級乘用車新車市場滲透率已經達到20%。與此同時,奔馳L3級別自動駕駛汽車有望在2022年實現落地。奔馳L3級別自動駕駛的落地離不開大量傳感器的應用,在常規ADAS(毫米波雷達等)的基礎上,DRIVE PILOT預埋了更多軟硬件以實現“宂餘”,增加了包括激光雷達、側窗攝像頭、濕度傳感器等設備,並配備更系統的地圖定位、差速GPS以輔助L3級別的自動駕駛。我們認為,隨着自動駕駛升級,功能複雜度與傳感器需求呈正向關係,對雷達以及攝像頭的選用趨勢明確,硬件預埋+OTA模式推動傳感器滲透率、採用率、價值量快速上升。

車身感知傳感器智能化升級的驅動因素是汽車零部件及架構的智能化升級。作為車規級產品,傳統車身傳感器在技術和成本上已近穩態,但傳感器的綜合應用仍具有邊際價值。例如,智能座艙中人臉識別、智能進入、個性化車身控制等功能依賴於對駕駛員的感知;智能空調出風口、智能氛圍燈對內置傳感器提出智能化需求。我們認為,汽車智能化升級背景下,車身感知傳感器應用場景更加豐富,同時智能化的要求有望提升價值量。

驅動力二:汽車電氣化

新能源汽車持續高景氣度,車身傳感器迎行業機遇。新能源汽車從根本上變革了汽車的動力與傳動系統,能量由動力電池提供,對應的傳感器也有所不同;車內大部分機械的剛性信號被柔性的電信號取代,電源系統中電流傳感器需求提升;為更好控制電機的出入電壓計電流,傳感器精度要求隨之提升。我們認為,新能源汽車滲透率提升,將帶動相關車身傳感器需求放量。

環境感知傳感器——汽車智能化時代的增量部件

環境感知傳感器是自動駕駛的重要部件

自動駕駛是外部感知傳感器升級的核心動力。隨着自動駕駛等級的逐步提高,車載攝像頭的使用數量、清晰程度逐步提升;超聲波雷達和毫米波雷達目前應用比較成熟。我們認為,隨着自動駕駛等級的逐步提高,各主機廠和供應商發力於性能更優的感知部件與感知方案,外部感知傳感器行業有望迎來升級,如4D毫米波雷達有望帶來新的行業增量,激光雷達為L3級以上自動駕駛標配,搭載率有望提升。

圖表:自動駕駛升級推動攝像頭及雷達需求

資料來源:SAE,中金公司研究部

環境感知傳感器持續迭代,感知融合方案成為主流

車載攝像頭數量增長,激光雷達為高級別自動駕駛標配

伴隨智能駕駛等級提升,單車車載攝像頭數量增長。根據焉知自動駕駛,L3級別需要攝像頭8個,是L2的1.6倍,L5級別需要攝像頭12個,是L2的2.4倍。根據新的市場趨勢,一個完整的ADAS系統通常應包括至少6個攝像頭(1個前視、1個後視和4個環視), 而高端智能汽車的採用的攝像頭數量可以達到8個。據 Yole 數據,全球平均每輛汽車搭載攝像頭數量將由2018 年的 1.7 顆增加至 2023 年的 3 顆,且隨着自動駕駛的升級,這數量將進一步增加。我們認為,自動駕駛等級不斷提升的過程中,車載攝像頭有望持續放量。

圖表:車載攝像頭類型

資料來源:Onsemi,中金公司研究部

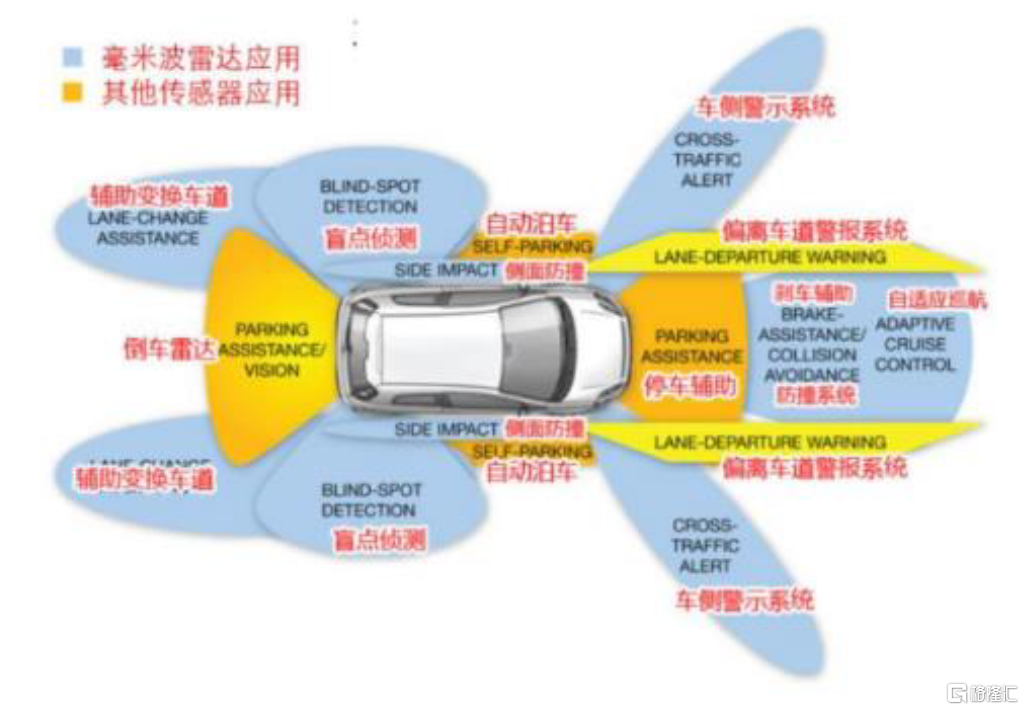

毫米波雷達是目前自動駕駛中廣泛應用的環境感知傳感器。毫米波雷達通過天線發射波長1-10毫米的毫米比,將反射的回波轉化為電信號得到目標物體的物理信息,然後將信號傳遞給汽車控制器。毫米波雷達具備體積小、精確度高、不容易受環境影響、性價比高等優勢。技術路線上看,調頻連續波(FMCW)為當前主流方案,通過連續發射調頻信號測量距離、角度和速度等信息,具備發射功率較低、成本低和信號處理相對簡單等特點。我們認為,毫米波雷達在近距離探測上優勢明顯並且成本較低,有望成為主流傳感方案。

圖表:車載毫米波雷達的應用

資料來源:麥姆斯諮詢,中金公司研究部

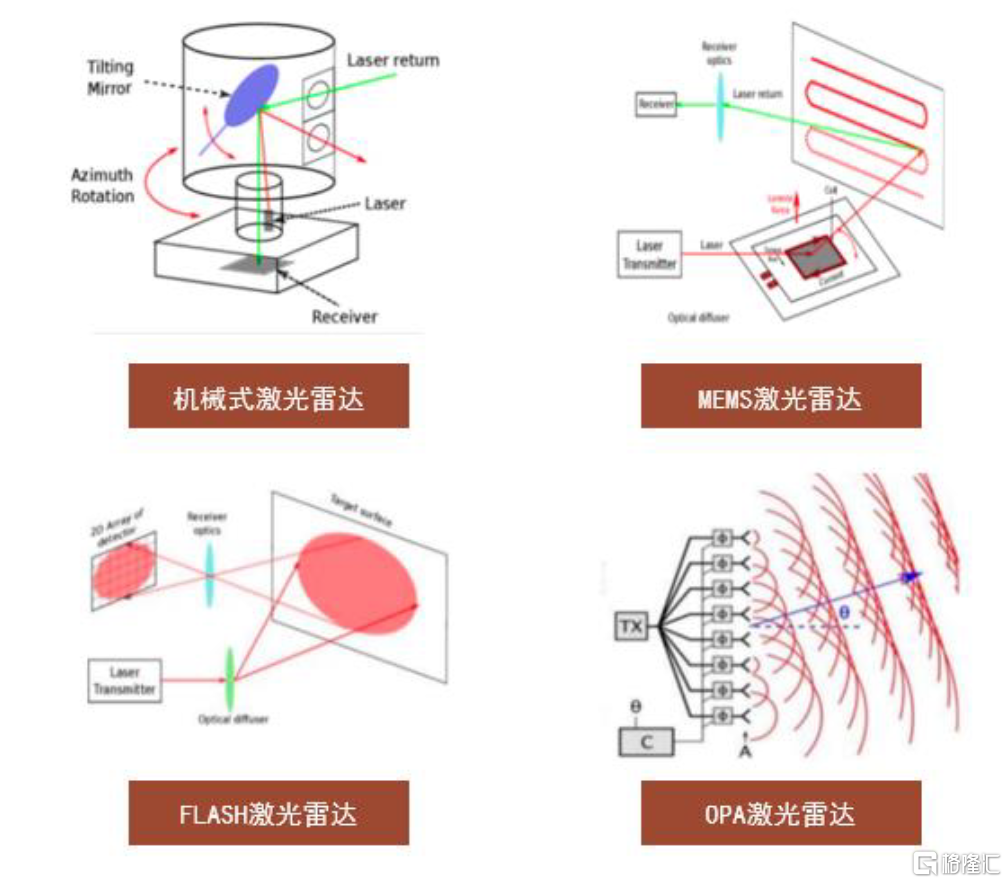

激光雷達是高級別自動駕駛的基石,廠商加速佈局。激光雷達利用激光脈衝達成釐米級探測精度,是非純視覺方案的核心傳感器之一。目前激光雷達的市場格局還未達到穩態,隨着技術迭代和主機廠自動駕駛需求提高尚存結構性變化可能。根據法雷奧年報披露,當前單隻激光雷達價格低於1,000美元,隨着激光雷達價格下探,搭載量有望提升。我們認為,在目前技術條件下,激光雷達是實現L3+級自動駕駛技術的標配,L3智能駕駛汽車有望帶動激光雷達在2022年規模化量產。

圖表:主要激光雷達方案原理

資料來源:Li, You and J lbarez-Guzmdn. "Lidar ftor Autonomous Driving The Pinciples, Challenges, and Trends for Automobive Ludar and Perception Systems. IEEE Signal Processing Magazine 37 (2020): 50-61,中金公司研究部

環境感知傳感器呈融合趨勢

攝像頭、毫米波雷達、激光雷達、超聲波雷達由於成像原理不同參數各異,互補或成更優選擇。單純依賴攝像頭的視覺方案存在光照依賴,需要將2D信息轉換為3D圖像,精確度不及預期且對算法的要求更高;毫米波雷達在近距離探測及性價比方面具有優勢,但相較於激光雷達探測距離較短、分辨率較低;激光雷達優勢在於探測距離和精度,但當前成本遠高於其他傳感器。當前除特斯拉採取純視覺方案外,主流主機廠多采取各傳感器融合的方案實現性能互補。我們認為,在高級別自動駕駛中,感知融合方案成為行業主流。

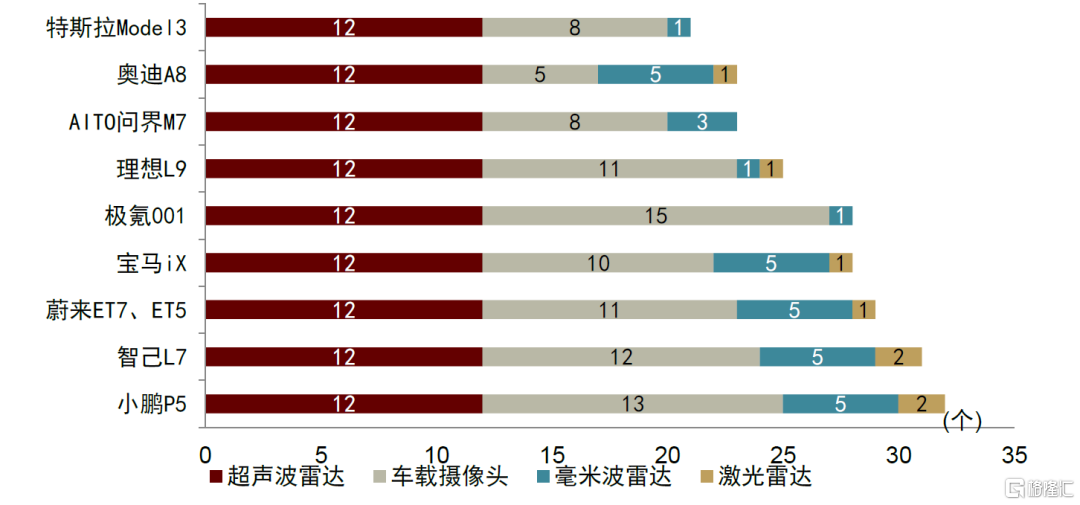

圖表:部分車型搭載傳感器配置

資料來源:汽車之家,中金公司研究部

注:不包括車內攝像頭,多目攝像頭算作多個攝像頭

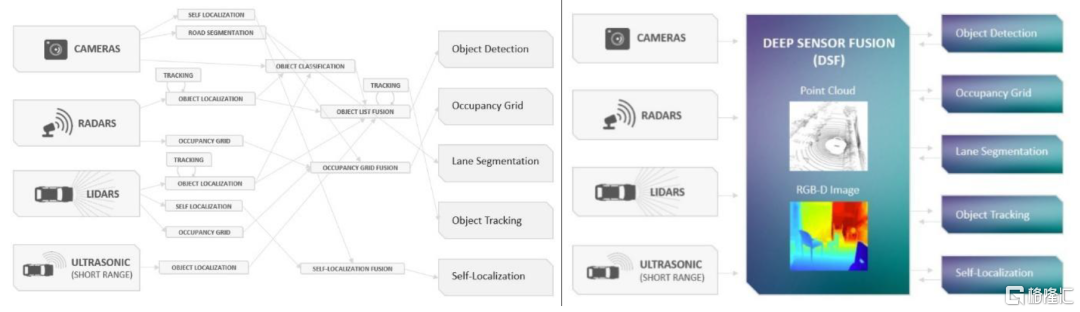

目前傳感器融合多種技術路線並行。當前前沿的傳感器融合技術路線分為兩種:1)前融合的策略,進行多傳感器原始數據融合,以激光雷達和攝像頭融合為例,前融合策略將攝像頭圖像和激光雷達點雲重疊從而得到圖像中像素點的深度信息;2)後融合的方式是將傳感器在內部先生成對象數據,而後傳輸至中央域控制器(或小型集成ECU)進行目標級數據的融合,技術難度更小,是目前主流方式。目前全球僅有Deepscale、Mentor Graphics(西門子子公司)、Vayavision、KameRad等少數公司在前融合領域有所佈局,大多實現方式為利用下一代中央域控架構的硬件級的集成。我們認為,後融合的策略因難度較小,短期內為主流技術路線,隨着下一代中央域控架構的落地,前融合因具有更高分辨率的探測環境、更高性能的決策和更小的系統延遲的優勢,未來滲透率有望提升。

圖表:前融合技術路線的環境感知傳感器融合

資料來源:高工智能汽車,中金公司研究部

汽車電子電氣架構從分佈式向集中式升級,對傳感器融合提供算力上的支撐。傳感器融合需要處理海量的數據,即便在上世紀80年代,學界已提出多種傳感器融合算法,但傳統嵌入式設備有限,算力難以處理海量的數據。隨着汽車電子電氣架構從分佈式走向集中式,算力大幅提升,有望加快傳感器融合落地進程。根據我們觀察,特斯拉、蔚來、理想等新能源車企已採用集中式的空間域或功能域電子電氣架構,同時,傳統主機廠加快了電子電氣架構升級佈局。我們認為,集中式的電子電氣架構算法上移到中央計算平台來緩解算力焦慮,為汽車傳感器相互聯動融合提供支撐。

車身傳感器——電動智能化帶來結構性機遇

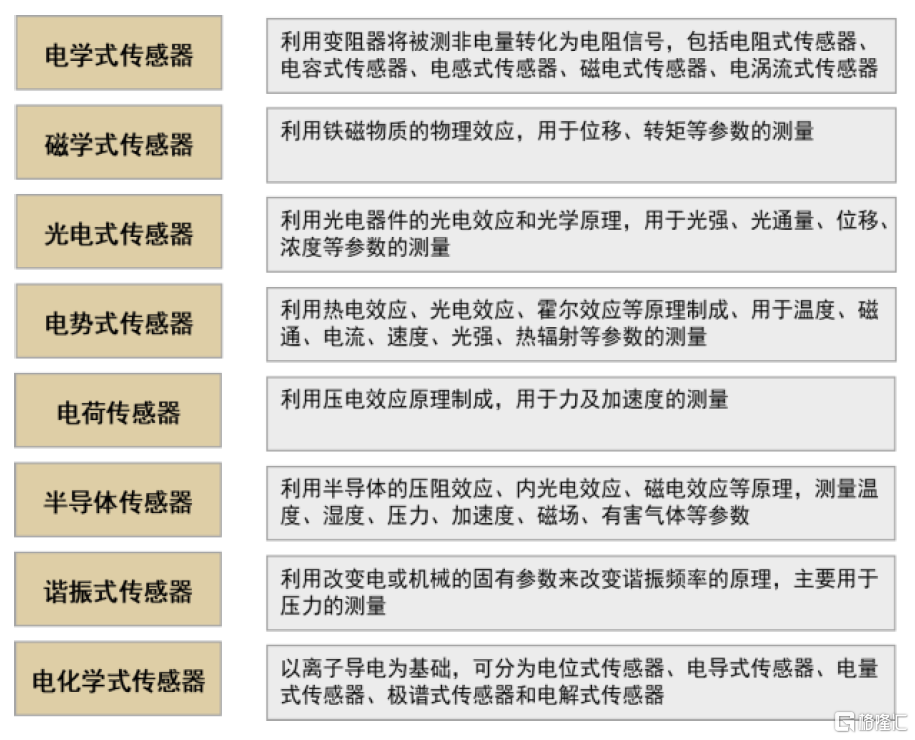

車身感知傳感器廣泛應用於汽車各個部位。車身感知傳感器主要負責車身狀態信息的採集,如温度、車速、壓力、位置、加速度、振動、胎壓、油壓等汽車靜態與動態信息,將採集的信號轉化為電信號傳輸到汽車的中央處理單元中。車身感知傳感器主要分佈於汽車動力系統、傳動系統、底盤及安全系統及車身舒適性系統中,根據功能可分為速度傳感器、温度傳感器、壓力傳感器等;按工作原理可分為電學式傳感器、磁學式傳感器、光學式傳感器等。

圖表:主流車身傳感器的種類及應用場景

資料來源:頭豹研究院,中金公司研究部

圖表:傳感器按工作原理分類

資料來源:電工之家,中金公司研究部

温度傳感器:市場規模穩步提升

傳統燃油車和新能源電動汽車對温度傳感器的需求方向不同。燃油車温度傳感器主要用於監測發動機進氣温度、冷卻水温度、燃油温度等;新能源汽車温度傳感器包括電池温度監測傳感器、電機温度監測傳感器和電池冷卻系統温度傳感器等。我們預計,相較於傳統燃油車,新能源汽車減少發動機、變速器中温度傳感器的需求約5到10個,新增對三電系統温度監測需求10到20個,温度傳感器單車需求整體上移帶動單車價值量走高。

圖表:傳統燃油車上温度傳感器的應用

資料來源:汽車零部件雜誌官網,中金公司研究部

電池系統温度傳感器確保電池在適宜工作温度下穩定工作。新能源車企及動力電池廠商需要確保動力電池温度可以做到可靠的監控與調節,防止電池出現過熱等現象,延長電池的工作壽命,通常會用到多個温度傳感器配合算法與處理系統收集並分析電池數據,計算電池組荷電量(SOC)、充放電比功率及動力電池温度。

圖表:採用水冷冷卻系統的電池包

資料來源:Honeywell官網,中金公司研究部

新能源汽車滲透率提高,帶動汽車温度傳感器市場規模小幅上升。假設新能源汽車温度傳感器單車搭載量為20個,燃油車温度傳感器單車搭載量為10個;2021年温度傳感器均價約為20元/個,之後以每年3%的幅度下降。我們測算,2021年全球乘用車温度傳感器市場空間為129億元人民幣,中國汽車温度傳感器市場空間為48億元人民幣,在價格年降與新能源車滲透率提高的相互作用下,2021年-2026年汽車温度傳感器市場空間穩步上升。

汽車温度傳感器主要參與者為國際巨頭,國內廠商初露頭角。據Mordor Intelligence數據,全球汽車温度傳感器CR5約為50%,參與者以國際巨頭為主,主要包括Sensata、NXP、安費諾、博世和大陸。目前來看,中國廠商在全球範圍內替代日本廠商的難度較大,國內第一梯隊温度傳感器企業華工高鋰已成功從家電領域切入汽車前裝市場。

壓力傳感器:空調、胎壓等細分市場擴容

壓力傳感器是將壓力信號轉換為電信號並輸出的器件,可分為低壓傳感器(主要採用MEMS工藝)與中高壓傳感器(主要採用陶瓷燒結技術)。壓力傳感器廣泛應用於汽車的各個子系統中。汽車中高壓傳感器中,機油壓力傳感器、空調壓力傳感器、變速壓力傳感器價值量佔比較大;低壓MEMS傳感器主要應用於汽車動力、底盤系統,如胎壓監測系統。

圖表:壓力傳感器在汽車不同子系統的應用

資料來源:汽車之家,中金公司研究部

壓力傳感器空調、胎壓等細分賽道擴容。高壓傳感器按應用領域汽車空調、機油壓力、變速箱壓力分別測算。新能源汽車滲透率提高,汽車空調壓力傳感器市場量價齊升。燃油車空調壓力傳感器單車搭載量約1個,單價約30元/個;新能源車空調壓力傳感器單車搭載量約為4個,單價約70元/個。機油壓力和變速箱壓力只用於燃油車,市場空間逐漸萎縮。MEMS低壓傳感器在汽車中的應用主要為胎壓監測和進氣壓力監測,預計MEMS低壓傳感器單車搭載量分別為4個、2個。我們測算,2021年全球乘用車壓力傳感器市場空間約為186億人民幣,中國汽車壓力傳感器市場空間約為68億人民幣。

高壓領域中汽車空調壓力傳感器全球市場Sensata一家獨大,形成寡頭壟斷的市場格局。國內廠商已開始切入國產前裝市場。國內企業中安培龍技術源於Sensata,在壓敏芯體、產業結構等方面形成自身積累,已經切入比亞迪、通用五菱前裝市場。胎壓監測領域保隆科技佔據15%市場份額,公司TPMS傳感器逐漸自研,我們認為,保隆科技未來份額有望提升。

速度傳感器:汽車智能化提升市場需求

車載速度傳感器是汽車電子控制系統的關鍵部件,用於檢測車輛的速度。車內控制計算機利用速度輸入信號控制發動機怠速、自動變速器換擋、發動機冷卻風扇開閉、巡航控制等功能。按照輸出信號不同車速傳感器可分為磁電式傳感器、霍爾式車速傳感器、光電式車速傳感器,目前磁電傳感器和光電傳感器是汽車中應用最廣泛的兩種速度傳感器;按照安裝位置及功能不同可分為發動機轉速傳感器、車速傳感器、輪速傳感器、減速傳感器。

圖表:車速傳感器結構及原理

資料來源:汽車之家,中金公司研究部

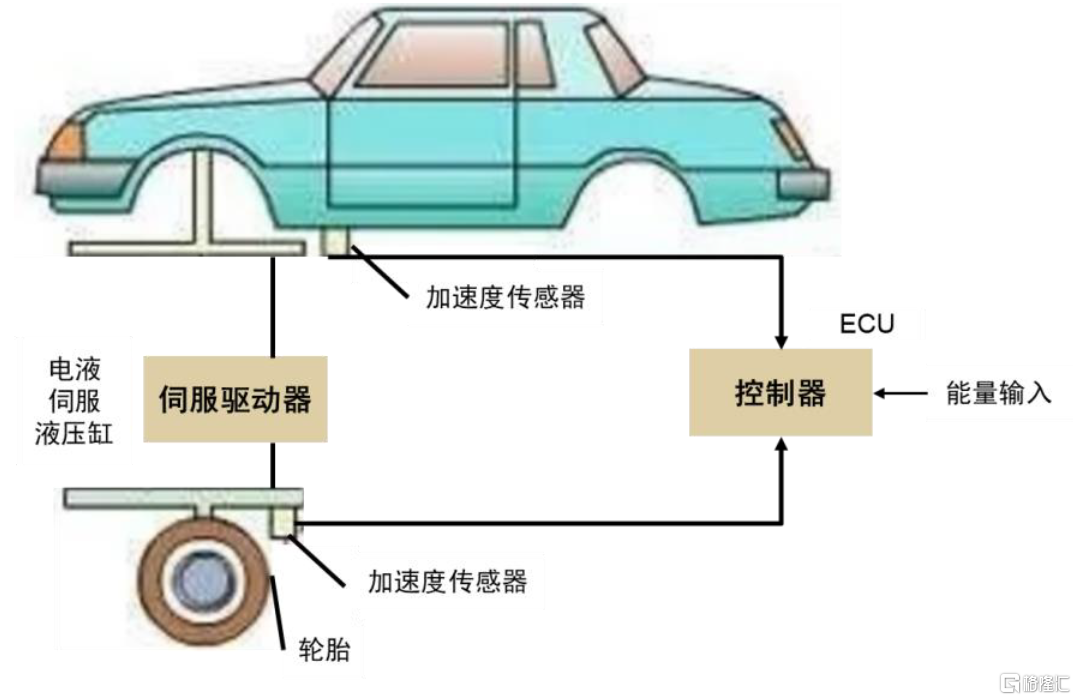

車速傳感器集成於汽車多個子系統中,並跟隨智能化趨勢有所升級。速度傳感器廣泛分佈於汽車多個系統中,如空氣懸架將在前輪和後輪附件加設加速度傳感器;速度傳感器同樣可集成在智能車燈系統中,用以實現汽車遠近光燈及激光大燈自動變換等進階功能。我們認為,汽車智能化將為車載速度傳感器帶來增量需求。我們測算,2021年至2025年全球乘用車速度傳感器規模CAGR為6.4%。

圖表:空氣懸架的功能實現需要結合加速度傳感器

資料來源:汽車之家,中金公司研究部

國產廠商有望在車載速度傳感器領域中實現國產替代。根據Marklines數據,全球車載速度類傳感器主要參與者包括博世、大陸、電裝、日立和德爾福。中國供應商中,保隆科技輪速傳感器目前已經配套供應小鵬P5及理想L9,我們預計保隆科技未來有望進一步提高市場份額。

氣體傳感器:車載空氣品質市場擴容

氣體傳感器未蓬勃發展的朝陽產業,逐步拓展至新型下游場景。氣體傳感器可以對氣體的温度、濕度、壓力、流量、濃度進行檢測和控制,廣泛應用於工業、環境監測、空氣品質改善、智能家居、醫療器械開發及汽車等領域,根據前瞻產業研究院數據,2020年氣體傳感器產業規模已達到600億元以上。

用於動力系統的氣體傳感器受新能源車滲透率走高影響較大,車載空氣品質氣體傳感器滲透率有望走高。車用氣體傳感器主要包括用於尾氣處理系統中的O2及NOx傳感器,以及用於車內淨化系統的針對粉塵、CO2、甲醛及VOC等氣體檢測的車載空氣品質氣體傳感器。其中,發動機O2及NOx傳感器分別用於汽油車及柴油車,是燃油尾氣後處理系統的重要部件,在新能源車中被淘汰。車載空氣品質氣體傳感器目前滲透率較低,在燃油車和新能源車中都可得到應用。此外,針對新能源汽車電池冷卻用冷媒泄漏監測的氣體傳感器隨着新能源車放量市場空間廣闊。我們認為,新能源車滲透率走高背景下氣體傳感器內部有望發生結構性變化,此消彼長下氣體傳感器市場空間有望維持穩定。

圖表:四方光電車用氣體傳感器產品示例

資料來源:四方光電官網,中金公司研究部

我們測算,2021年用於汽油車尾氣處理系統的氧傳感器全球市場空間為105億元,隨着新能源車滲透率提升,未來市場空間逐步下降。車載空氣品質傳感器市場規模目前較低,未來有望提升。我們測算,2021年至2026年全球車載空氣品質傳感器市場規模CAGR為16%,對應2026年全球市場空間約為35億元。

氧傳感器單車價值量較高,市場被海外巨頭壟斷且地位相對穩固。博世與日本NTK的市場份額合計超過60%,其餘主要參與者包括日本電裝、日本NGK、德爾福。車載空氣品質傳感器領域,國內廠商四方光電打破國外壟斷,已經進入一汽大眾、東風汽車、長城汽車、吉利汽車、奇瑞汽車、車和家等整車廠的供應商體系。

扭矩角度傳感器:跟隨驅動轉向系統升級逐步放量

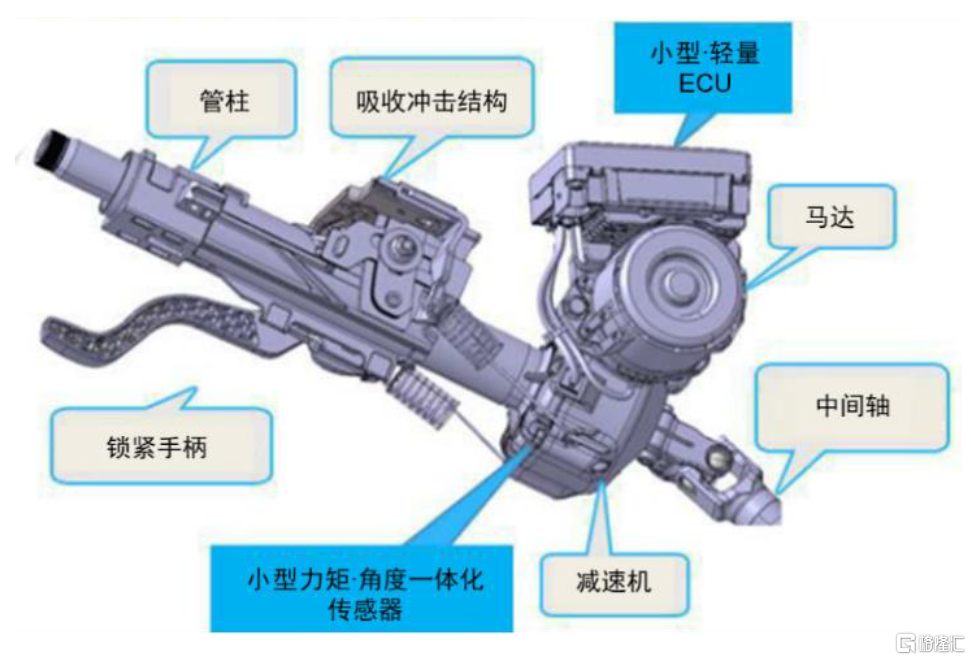

扭矩角度傳感器TAS(Torque and Angle Sensor)位於汽車的電動助力轉向系統(EPS),以獲取方向盤力矩信號和轉角信號。基本原理是,TAS與扭杆組裝在一起構成扭矩傳感器總成,方向盤轉動時,扭杆與扭矩傳感器的上半部分與下半部分存在一個相對轉角差,TAS通過檢測這個相對轉角來測量方向盤力矩。

扭矩角度傳感器TAS按技術原理分類,可分為接觸式電位器TAS、旋變式非接觸式TAS、霍爾式非接觸式TAS。其中基於霍爾效應的霍爾式非接觸式TAS市場應用較多,海拉、法雷奧和博世都為該領域龍頭企業。海拉的組合式轉向扭矩和角度傳感器集成與電動助力轉向系統,可以記錄轉向運動所需的扭杆角度和測量轉向輪位置變化的角度和速度。

圖表:扭矩角度傳感器的位置

資料來源:汽車之家,中金公司研究部

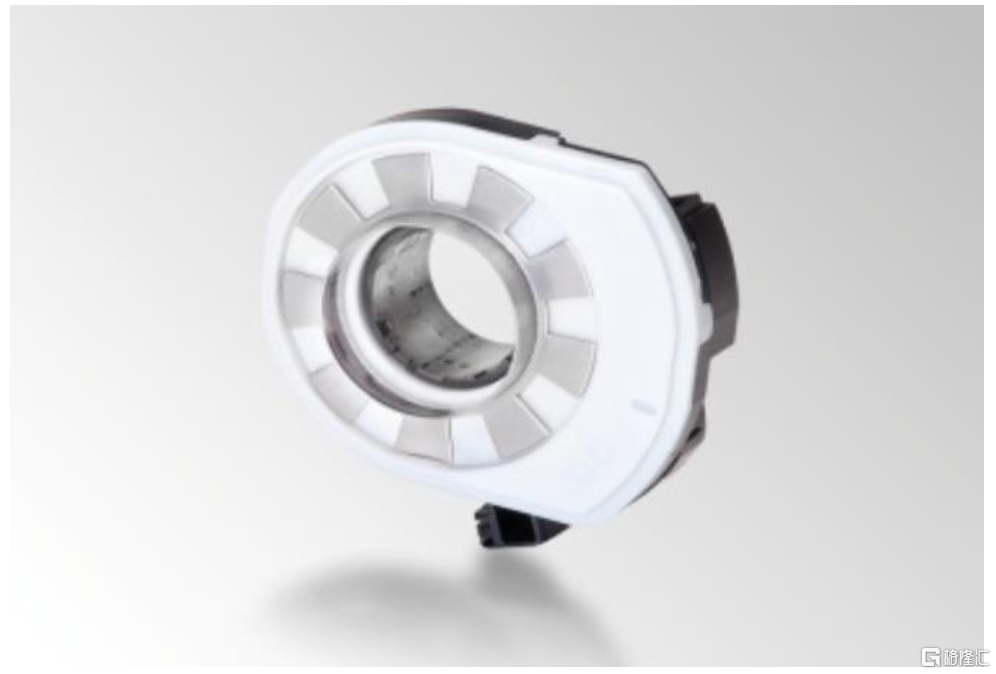

圖表:海拉的轉向扭矩和角度傳感器

資料來源:海拉官網,中金公司研究部

EPS成為行業主力,TAS滲透率提高持續放量。我們認為,隨着自動駕駛滲透率提升及 L3 以上更高級別自動駕駛功能落地,驅動轉向系統向軟硬件功能複雜的高應用性 EPS 和 SBW(線控轉向)升級。TAS作為EPS的核心部件,受益於EPS滲透率快速提高市場空間廣闊。我們測算,每套EPS系統中配有1個扭矩傳感器,預計線控底盤短期內滲透率有限,EPS佔據市場絕大部分份額,2021年全球乘用車扭矩轉向傳感器市場空間約為12億元,未來穩步上升。

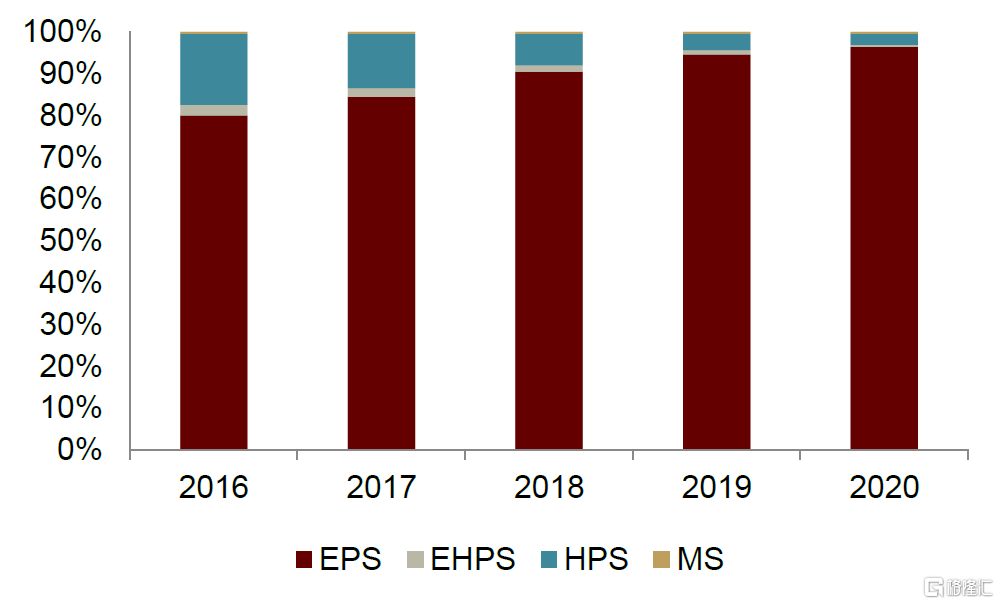

圖表:中國汽車轉向系統市場結構

資料來源:佐思汽研,中金公司研究部

注:EHPS(電子液壓助力轉向系統),HPS(機械液壓助力轉向系統),MS(機械轉向系統)

扭矩角度傳感器主要玩家以外資品牌為主,市場格局相對較為分散。市場佔有量最大的廠家分別是海拉、法雷奧和博世。其餘主要參與者包括電裝、霍尼韋爾、TE Connectivity、奇石樂儀器、Bourns、Methode Electronics、Crane Electronics、Eltek Systems、FUTEK等。

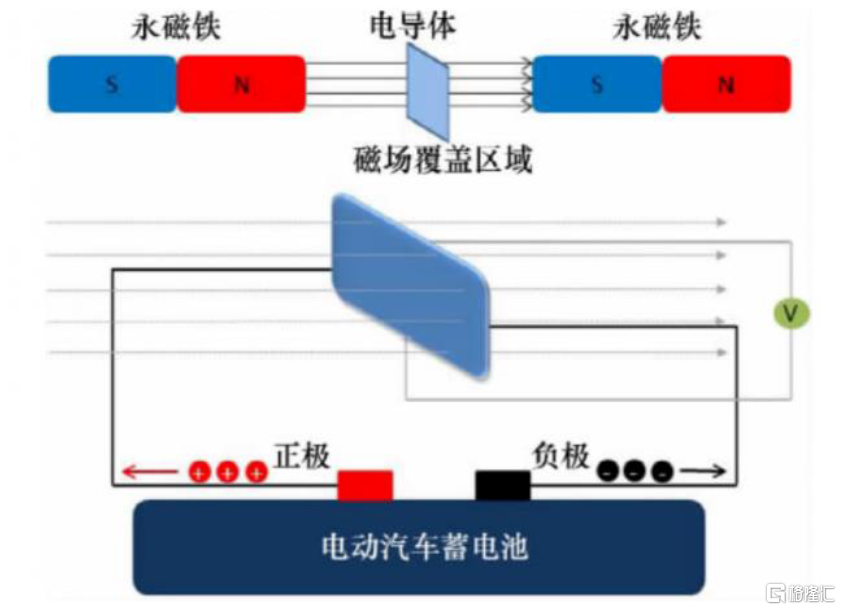

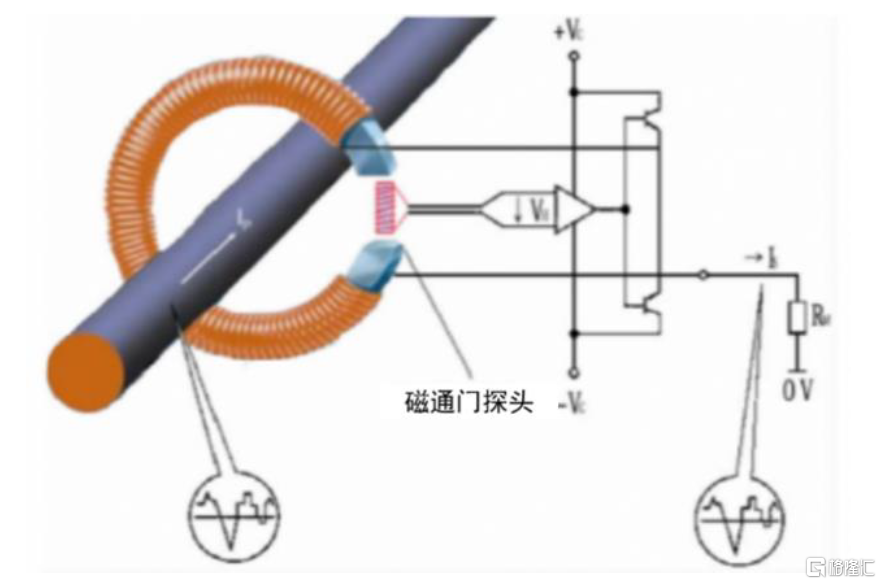

電流傳感器:受汽車電氣化需求提升

電流傳感器收集被測電流的信息,並以電信號或其他形式輸出。根據測量原理不同,電流傳感器可分為分流器、磁通門電流傳感器、穿隧磁阻效應電流傳感器、電子式電流互感器等, 電流傳感器為磁傳感器的分支環節,我們認為,電流傳感器在各系統中的重要程度較高,雖然行業市場規模不大但具備一定的技術難度和進入門檻。

霍爾式電流傳感器結構簡單,技術門檻相對較低;磁通門電流傳感器精度更高,對應的技術難度也更高。霍爾電流傳感器基於霍爾效應進行電流測量,其優點是結構簡單,但是易受干擾,因此已不適用於電動車中越來越精密複雜電源環境。磁通門電流傳感器利用易飽和磁芯受激勵電流大小影響的特性,通過改變電感強度從而改變磁通量,精度能達到0.1%以上(普通霍爾電流傳感器精度在0.5%~2%之間),廣泛應用於特斯拉Model3、比亞迪漢、理想ONE、小鵬P7等新能源車型。此外穿隧磁阻效應電流傳感器,其具備能耗低、温漂低、靈敏度高等優點,能有效改善電流檢測的靈敏度與温度特性,穿隧磁阻效應電流傳感器有望在新能源電動汽車電池管理系統中對霍爾傳感器起到替代作用。我們認為,磁通門電流傳感器及穿隧阻尼效應電流傳感器更符合新能源車的要求,有望在新能源車中實現對霍爾傳感器的替代。

圖表:霍爾電流傳感器原理圖

資料來源:OFweek,中金公司研究部

圖表:磁通門電流傳感器原理圖

資料來源:OFweek,中金公司研究部

新能源汽車使用電能作為動力來源,增加對電機、電機控制器、電池管理系統等設備的電流監測需求。純電動汽車使用電機、電控系統和電池組來為汽車提供動力,需要對電流進行採樣和監測,需要用到的裝置包括:1)發電機、電動機的功率控制器,用以對三相電流進行採樣;2)電池管理系統中電流傳感器用以監測電流充放電動態電流,保護動力電池組;3)充電系統中電流傳感器用以監測充電樁對充電電流的控制和電量的測量。我們認為,新能源車滲透率提高驅動車規級電流傳感器需求放量。

車載電流傳感器市場空間逐步擴大。新能源汽車中需要約1個磁通門類電流傳感器和5個霍爾式電流傳感器,其中磁通門類電流傳感器單價較高,霍爾式電流傳感器單價較低,合計ASP約為350元。我們測算,2021年全球/中國乘用車電流傳感器市場空間分別為19.3億元/10.0億元,2026年全球/中國汽車電流傳感器市場空間分別為57.1/28.6億元,對應CAGR分別為24.3%/23.5%。

電流傳感器國產滲透率相對較低,外資品牌佔據主導。萊姆電子是瑞士LEM集團在中國的獨資公司,LEM集團是全球電流傳感器龍頭,成立於1972年,專注電流傳感器領域50年,主要聚焦於工業、鐵路、能源與自動化、汽車四大領域。國內廠商方面,比亞迪自研電流傳感器並將其用於自有的新能源車,從而佔據了一定的市場份額。保隆科技不斷豐富在傳感器領域的產品線,目前已切入電流傳感器領域。

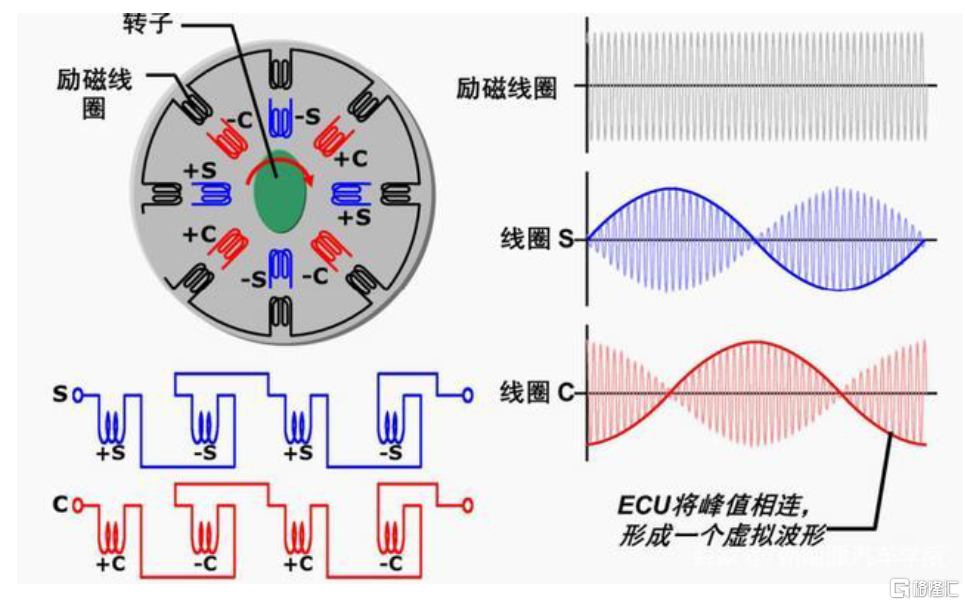

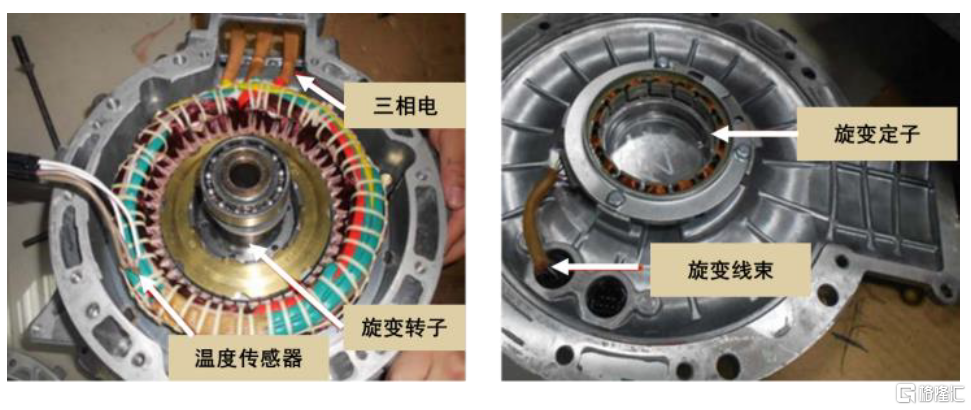

旋變傳感器:新能源車動力系統升級打開市場空間

旋變傳感器根據電磁感應原理工作,屬於位置傳感器的一種,用於測量旋轉物體的角位移和角速度。旋變傳感器由定子繞組和轉子繞組組成。在新能源車上,旋變傳感器是驅動電機的核心部件,可以用來對驅動電機進行方向、轉速上的控制。

圖表:旋變傳感器的原理

資料來源:新能源汽車資料庫,中金公司研究部

圖表:比亞迪e5旋變傳感器

資料來源:海拉官網,中金公司研究部

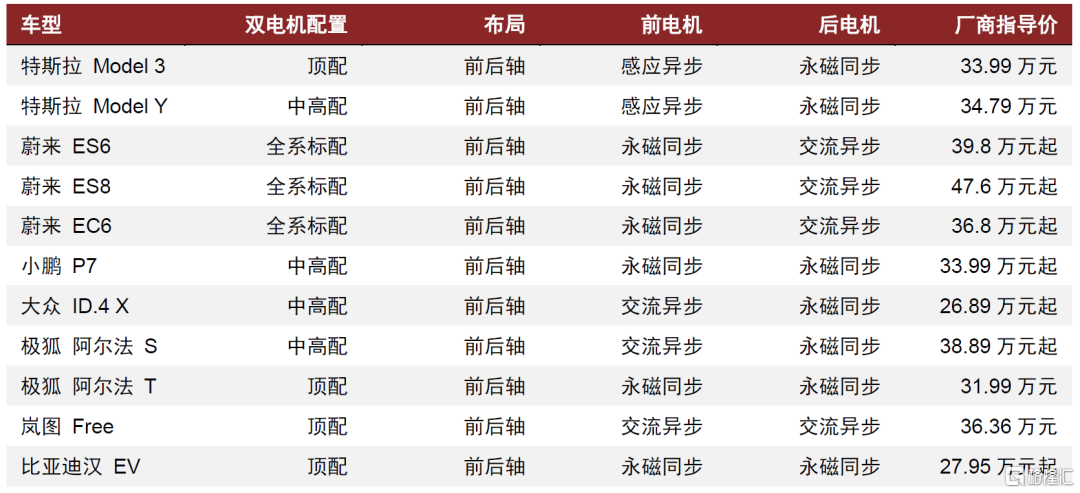

新能源車動力系統升級,拉動旋變傳感器市場擴容。隨着新能源汽車向高端市場滲透,消費者對汽車性能和續航能力提出更高需求,特斯拉Model S甚至推出三電機驅動模式。我們認為隨着雙電機版本電動車價格區間持續下探,新能源車單電機向雙電機乃至多電機升級或成趨勢,旋變傳感器作為驅動電機的核心部件市場空間將進一步打開。

圖表:部分在售雙電機版本電動車車型指導價(統計截至2021年底)

資料來源:汽車之家,中金公司研究部

每個電機配套一個旋變傳感器,多電機滲透率提高推動旋變傳感器放量。每個驅動電機需要配備一個旋變傳感器;在雙電機/多電機模式中,單車配套2或3個旋變傳感器,疊加新能源汽車滲透率持續提升,旋變傳感器的市場增量較大。假設使用雙電機模式的新能源乘用車銷量佔比增長,2021年旋變傳感器單價約為60元,之後以每年3%的幅度下降。我們測算,2021年全球/中國新能源車用旋變傳感器市場規模為3.9/2.0億元,2026年全球/中國新能源車用旋變傳感器市場規模為13.5/6.7億元,對應CAGR分別為28.0%/27.2%。

目前全球旋變傳感器市場由日本廠商多摩川、美蓓亞和泰科主導。國內企業中蘇奧傳感投資常州華旋傳感,目前已經實現國產替代進口品牌在新能源汽車上的應用,成為上汽乘用車、東風汽車、華域電動、日本電產、採埃孚,中國中車,比亞迪,聯合電子等知名企業的合格供應商。我們認為,公司產品在汽車行業核心客户的持續滲透有望打開更大的市場空間。

慣性傳感器:慣性導航系統的核心硬件助力自動駕駛

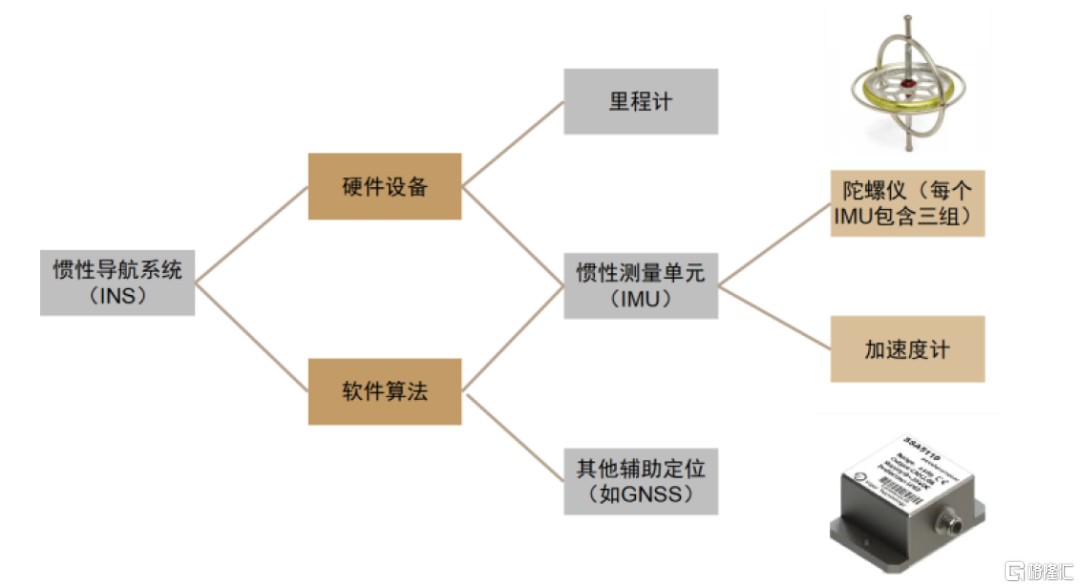

慣性傳感器在智能汽車中滲透率逐步提升。慣性傳感器是自動駕駛的慣性傳感器是基於慣性定律用來檢測和測量加速度與角速度的傳感器,主要的外部形態有加速度計、陀螺儀等,早在智能汽車的安全氣囊、電子穩定控制系統ESC中有所應用,逐步拓展到定位和導航場景中。

慣性傳感器作為慣性導航系統的核心硬件,助力汽車自動駕駛。慣性測量單元(IMU)是慣性導航系統的核心硬件,集成了陀螺儀、加速度計。由於自動駕駛升級需要對各種極端場景更精確的感知,而常用的GNSS信號定位會存在定位失效或誤差過大等問題,基於慣性傳感器輔以軟件算法的慣性傳感器可以實現極端環境下獨立工作,是當下提高自動駕駛精度的主流選擇之一。我們認為,隨着慣性導航系統搭載率不斷提升,慣性傳感器有望放量。

圖表:慣性導航系統

資料來源:汽車之家,中金公司研究部

自動駕駛滲透率提升、自動駕駛級別提升、慣性導航系統在自動駕駛中滲透率提升三重因素疊加,車載慣性傳感器市場空間快速增長。2021年IMU(集成陀螺儀和加速度計)單車價值量約為1500元,假設未來每年以5%的幅度降低。我們測算,2021年全球/中國乘用車IMU市場規模為21.9/7.9億元,2026年全球/中國乘用車IMU市場規模為437.9/165.7億元,對應CAGR分別為82.0%/83.8%。

慣性傳感器領先企業為博世、松下、村田和ST,目前我國加速度計對外依存度較高,高端產品和部件幾乎依賴進口,慣性測量單元的主要供應商仍然以國外巨頭為主。國產廠商中,導遠電子和華依科技開始佈局IMU,華依科技目前已完成慣性測量單元(IMU)的測試驗證,並與上汽集團前瞻技術研究部進行深度合作,相關產品已進入與主機廠匹配階段。我們認為,隨着國產廠商技術成熟、慣性導航系統在自主品牌車企中滲透率提高,慣性傳感器國產替代空間廣闊。

市場空間測算產業鏈公司梳理

市場空間測算

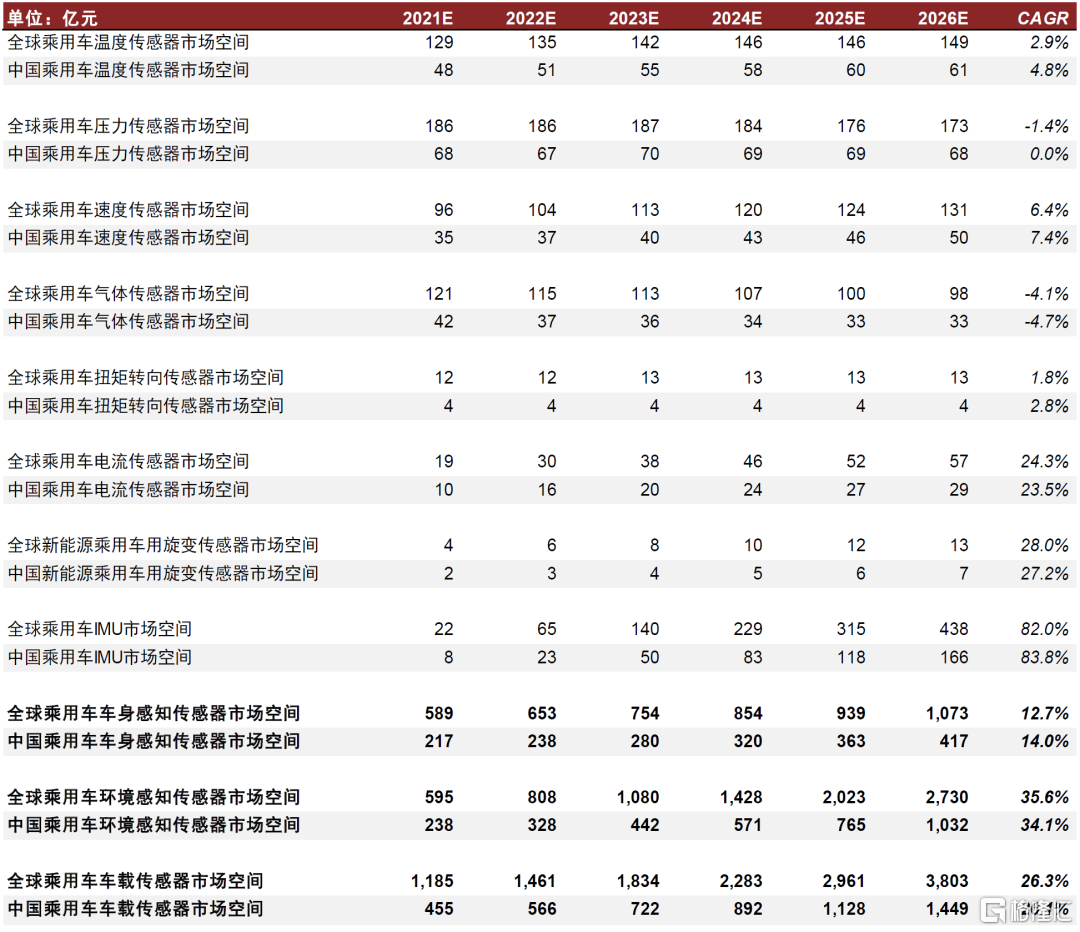

未來傳統傳感器市場存量較大,智能傳感器增量較強。根據我們的測算,2021年全球乘用車車載傳感器市場空間約為1,185億元,2026年市場空間約為3,803億元,5年CAGR為26.3%。環境感知類傳感器增速較快,全球市場空間5年CAGR為35.6%,車身感知類傳感器增速同樣不低,全球市場空間5年CAGR為12.7%。其中,車身感知傳感器中慣性傳感器、電流傳感器、旋變傳感器深度受益於汽車電動智能化趨勢,增速較快;除此之外,温度傳感器、壓力傳感器、氣體傳感器、扭矩傳感器中的細分賽道具有結構性機會。

圖表:乘用車車載傳感器市場空間測算

資料來源:電子發燒友網,傳感器知識網,公司公吿,中金公司研究部

產業鏈梳理

汽車傳感器位於產業鏈中游。上游主要為傳感器製造原材料供應商。陶瓷材料供應商包括萬豐電子、風華高科、國瓷材料等;半導體材料供應商包括滬硅產業、阿石創、江豐電子、有研新材等;金屬材料供應商包括寶鋼股份、江西銅業、紫金礦業、銅陵有色等。在中游傳感器製造領域,目前,國內傳感器製造代表企業有保隆科技、奧力威、日盈電子、華工科技、騰龍汽車、晶晟科技等,另有芯片、攝像頭等部件製造商。下游為汽車OEMs,包括合資品牌、自主品牌和新勢力等。

放大來看,中游製造又可以分為芯片、零部件、整機制造三大環節。芯片環節以模擬芯片為主,主要壁壘主要在於工藝理解、產品矩陣以及成本控制,零部件壁壘主要在於研發、精密製造能力以及成本,中游整機壁壘主要在於整合能力以及客户驗證。

圖表:汽車傳感器產業鏈一覽

資料來源:前瞻產業研究院等,中金公司研究部

投資風險分析

芯片供應不及預期風險。芯片供給受到芯片專業性、產線專業性、工廠及其所在地實際情況的影響,如果影響芯片供給的疫情、災害等宏觀因素,芯片將持續短缺並影響產業鏈公司的產銷。

行業競爭加劇風險。由於傳感器市場參與者增加,可能會導致行業競爭加劇,市場份額競爭激烈,行業發展將受到不利影響。

自動駕駛滲透不及預期。我們認為電動化智能化趨勢驅動下智能汽車有望提高,但若消費者需求發生變化或L3級別以上自動駕駛政策落地不及預期,市場對汽車智能化接受程度不及預期,將會影響產業鏈公司營收。

技術路線不確定風險。自動駕駛技術路線具有不確定性,激光雷達市場需求具有一定的不確定性。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)