作者 | 萬連山

編輯/校對 | 墨眠、顧樹

數據支持 | 勾股大數據

本文共計4512字,預計閲讀時間13分鐘。

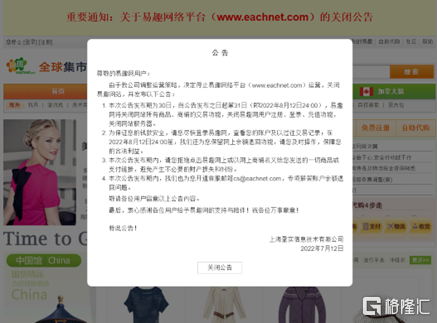

當易趣網再次出現在公眾眼中,竟是官宣自己的落幕:將於8月12日24:00關閉註冊、登陸、充值功能,關閉所有商鋪、商品交易功能。

這個公吿,在信息如潮的網絡時代並沒有引起太多的關注,在很多老一輩的網友來説,也沒有太多意外,畢竟易趣的沒落在已經過去多年,大家只是驚疑於它竟然“還活着”。

這個曾經的電商一哥,網站首頁展示的排版風格與功能,似乎還停留在很多年前的模樣,對比如今其他電商平台花裏花俏功能萬千的頁面,易趣的頁面甚至讓人恍惚之間有種回到過去的感覺。

這其實已是棄療的暗示,連排版都懶得管理了。

其存在,對大多數年輕人而言,大概只有一句話能形容——乃不知有漢,無論魏晉。

01

璀璨之年

1999年,於互聯網行業來説,是璨如流星的年份。

絢爛,且快。

僅在美國,就有309家互聯網公司燒着風投的鈔票,排隊上市。

彼時,業內有一個廣為流傳的段子:一個穿着打扮像乞丐的人,在華爾街舉着互聯網的牌子尋求投資,然後就真有人給他投了錢。

造富速度饞煞旁人。

而從有互聯網開始,電子商務就是風投機構最垂涎的賽道,其想象力是其他業態無法匹敵的;但其難度也是最高的。

1999年底,國內誕生從事B2C的電商平台多達370家,但無論是信任度、支付安全,還是配送、售後服務,對只會做廣吿、搜索和新聞的古早互聯網公司而言,都難以理解。

在那個尚未普及移動支付的年代,什麼樣千奇百怪的電商平台都出現過。

當年8月,年僅26歲的哈弗學霸邵亦波和譚海音,受電商平台eBay啟發,放棄美國綠卡,揣着50萬美元投資回國,在上海一套兩居室內,創立了名為易趣的C2C網站。

他最早在本土發覺純網絡拍賣並不可為,定義了中國式C2C平台——“迷你B2C”的主流形態,時人稱之為" 中國版 eBay":任何人只需繳納一定費用,就能上架商品、開網店。

在當年這可是個稀罕事。

此前,人們想要遠程購物,主要是通過雜誌上的廣吿,再電話聯繫商家,然後還得親自去銀行匯款付賬,極為繁雜,還不如線下。

而在易趣網上,儘管在付款環節仍然要去銀行匯款,不過因為是在網頁上瀏覽商品,與商家交流也更加方便,雖遠沒有今天這樣便捷,還是大受歡迎。

僅兩個月,易趣網交易額就突破1000萬元。

或許也是應了那個流傳的段子,成立僅4個月,易趣就拿到了3家美國公司投資的650萬美元。並在半年後,成為中國最受歡迎的拍賣網站,擊潰網獵、雅寶等一眾同行。

資本助推下,易趣網一時風光無限,在中國電商市場可以説找不到任何對手。

2000年2月,易趣首創全國24小時無間斷熱線服務;3月,與新浪戰略合作;5月,併購一家手機直銷網,將手機銷售做成易趣的特色之一。

很快,國內小部分人意識到,互聯網不僅可以看小説、逛論壇、寫email,還能用來購物,易趣迅速擁有了百萬註冊用户。

順帶一提,當年5月,QQ的用户註冊數才堪堪達到10萬。

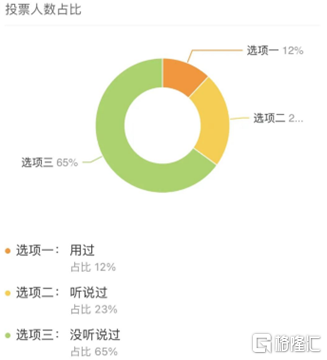

最近,微博上有一項調查,“你用過易趣網嗎?”。2795名投票者中,有1819人都表示沒聽説過,真正用過的只有342人。

用過的想必大都是70、80後們,他們也是國內最早的互聯網一代,人生中第一筆網購就在易趣。

在那個2G的年代,絕大部分人的手機還是諾基亞和摩托羅拉,傷亡還得佔用電話線撥號,購物還要去銀行轉賬,易趣的發展快速得令人震驚。

可惜,互聯網的巨大泡泡,沒吹多久,就在2000年3月開始破滅,納斯達克指數直接跌了75%。

啪,碎一地。

02

顧盼自雄

時間到達2002年,互聯網泡沫的至暗時刻。

當年,太多的互聯網公司市值從神壇跌落,有數據統計,僅當年美國的互聯網概念股就蒸發了約5萬億美元,很多企業股價遍地腰斬,甚至面臨破產清算境地。

但所幸時代也給出了好的一面。

那是中國入世的第二年,頭一年的“入世承諾”開始逐一兑現,其中就包括家用電腦大降價。

彼時,隨着電腦硬件技術的飛速進步,處理器和系統也得到了很大進化,而生產規模也得到了極大升級,更加之,城鎮居民平均可支配收入增長至6280元,較十年前多了一倍有餘。電腦的售價回落到了越來越多普通家庭可承受的範圍,開始在中國迅速普及。

這種變化,使得互聯網泡沫在國內的意義,變得辯證起來。遍佈城鄉的網吧,見證了中國互聯網高速發展的歷史。

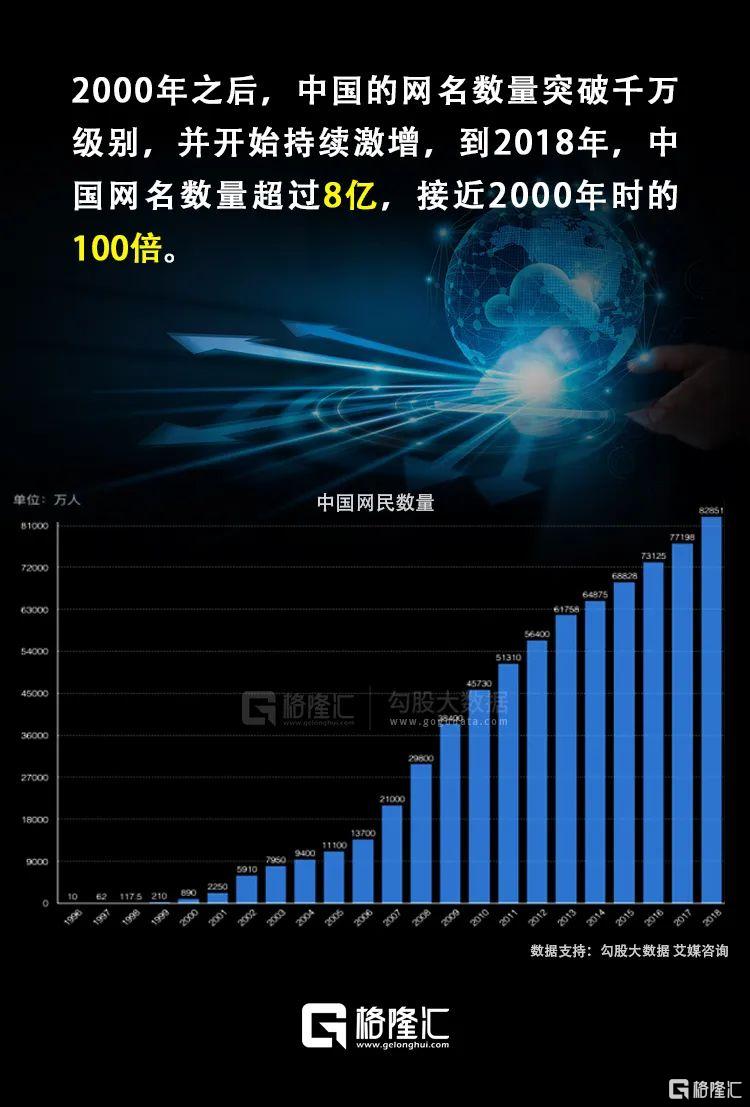

2002年底,國內網民人數迅速達到5910萬,僅次於美國。

在這樣熱烈的氛圍中,2003年的春天來了。

這一年,非典點燃了電商的火焰,就像這兩年疫情期間直播電商的爆火一樣。

正在此時,邵亦波做出一個意外的決定:當年6月,以2.25億美元把易趣賣給eBay,成為這家國際電商巨頭的中國全資子公司。

彼時,eBay剛剛在中國台灣省和日本先後敗給雅虎奇摩與日本雅虎。而這一次,擁有易趣的它已先佔了內陸半壁江山,站在行業之巔顧盼自雄。

競爭對手只有在西湖畔閉關26天后上線的淘寶,看起來實在沒有與之較量的資本。

那是門户廣吿最幸福的一年,易趣利用強大的資金實力和品牌優勢,強綁獨家排他性條款,幾乎簽下所有網絡廣吿的資源,不給後來者任何機會。

那一年,僅易趣一家,幾乎就提供了網易門户近4成的收入。

易趣當年甚至放出豪言:18個月內掃平所有競爭對手。

C2C平台的根本,在於生態規模與穩健。

儘管淘寶從一開始就設定為免費模式,並慷慨提供代為上傳商品信息、代開設店鋪等一系列服務,但成效並不大。

易趣曾有過良性的生態循環,先發的規模優勢吸引了大量買家和商户,儘管收費,但生意好歹能做起來。

同體量的商家,在淘寶也許只能賣出一件商品,在易趣上卻能賣出幾十件,遠不是一點會員費用所能抵消。

而賣家入駐數量和投入精力的多寡又決定着買家是否聚集。

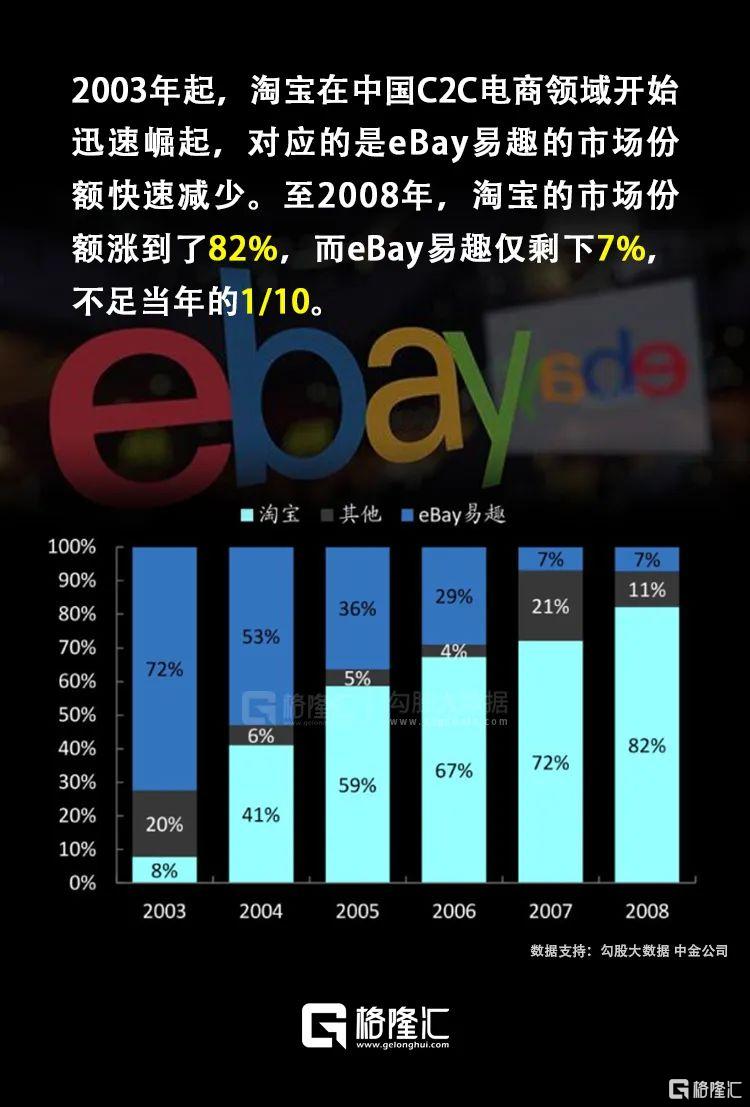

所以在當年,eBay易趣佔全國電商市場份額權重高達72.4%,淘寶則僅為7.8%,懸殊明顯。

然而,歷史如此弔詭,誰也不曾想到,從頂峯到堤潰,僅需兩年。

利益為上的商業江湖,從來沒人能一直一手遮天。

03

禍起蕭牆

《倩女幽魂》裏有句經典台詞:其實做人,生不逢時,比做鬼還慘。

馬雲後來也曾説:邵亦波如果沒有賣掉易趣,他肯定不會創立淘寶。

易趣從輝煌到沒落的拐點,正是它自己津津樂道的“全球整合”。

2002年,幾乎是eBay投資易趣的同一時間,敏鋭的孫正義在獲得日本本土戰爭勝利後認為:eBay的全球系統與東亞本土市場存在匹配難問題,易趣的全球化整合必遭挫折,進而讓中國的C2C市場出現新的機會。

這也是他一力勸導馬雲謀劃淘寶。

此事已難考證。不過淘寶確得其時,幸得其機。

真正的威脅於2004年降臨。

其實,比技術、比人才,eBay不輸任何一方,翻看其產品設計,放到如今都勝過若干電商公司。

按照易趣當時的構想,中國區的550萬用户,與eBay全球1.05億用户進行網上交易,能帶來比國內高得多的利潤。

然而,彼時國內電商本就剛起步,連鞋都沒穿上就想着攀巖,易趣沒有充分考慮到現實的差距,導致步子一下子扯得太大了。

全球整合帶來的最直接改變,是易趣此前已經成功的系統被徹底棄用,甚至服務器都被遷至了美國,導致本地用户功能化設計和網站速度大受影響,無法及時迎合本土用户需求的變化快速更迭功能服務、甚至即使發現問題,想要改進一項功能,僅提交申請這一環節,至少也要耗時半個月。

最終越來越多中國賣家們發現經常久久無法登陸後台店鋪,買家們也常常打不開新系統頁面,體驗效果越來越差。儘管易趣對用户解釋稱未來系統更加強大好用來安撫受傷的用户。

這種情況至少持續了半年,易趣甚至邀請總部工程師到中國親身感受本土服務器響應問題,eBay全球CEO梅格·惠特曼也親臨中國分部指揮補救,但許諾的服務器問題一直遲遲難得到有效解決。

在百花爭豔的年代,登錄系統停滯一天就可能落後於人,何況是半年,這成為易趣被用户大量拋棄最嚴峻的危難時刻。

惠特曼

最致命的,是eBay堅持收費模式,認為這才是電商的出路。但事實證明,這條路在中國完全走不通,大陸並沒有歐美那種二手商品買賣的傳統。

易趣本土人員當然明白這個道理,但此時已受制於人,説話不好使。

進入中國的外資巨頭,往往水土不服。要麼完全説服不了海外總部,要麼決策流程漫長,最終錯過好機會。

舉個最顯而易見的例子。因為文化和語言上的隔閡,生活在中華文化圈以外的人,就很難理解茅台的投資邏輯,甚至會覺得白酒這玩意很滑稽。

所以能夠取得傲人成績、並最終留在本土的,基本都選擇變成歐美總部的加盟商,而非分公司。

然而,當eBay全資收購易趣後,包括邵亦波在內的眾多前核心高管先後出局,諸多要害崗位被空降的國際化職業經理人把控,易趣轉瞬間從一家本土創業公司變身為跨國巨頭的中國分支。

而與此同時,淘寶則利用自己積攢了數年的地推能力,帶領百萬計的商家走互聯網small B2C路線,並花費6000萬廣吿費讓大量買家湧入其中,這個市場在中國才有的用户基礎。

當消費者進入淘寶,他們看到的,不是質量難以預期、貨品稀少的二手貨,而是有支付寶承擔支付風險、淘寶擔任信用體系、有商家運作的一個無邊界大賣場。

一切很快滑向失控,數月之間,易趣三分之二的流量流向等待已久的淘寶。

而在此時,面對競爭對手的急速崛起,易趣內部還在為“是否應該擁抱免費”而爭執不休,甚至導致易趣原始團隊被壓一次次打,出走者漸多,士氣一蹶不振。

勝負的天平悄然反轉,猶如虹吸效應。

據説,當梅格.惠特曼專程奔赴杭州洽談收購淘寶,走進馬雲的辦公室時,後者正在玩飛鏢,而他所射的靶心中間掛着的竟是eBay的LOGO。

這讓惠特曼深刻知道,eBay與阿里淘寶的電商大戰中,已經徹底敗了。

2005年底,淘寶市場份額已逆轉至58.6%,易趣只餘下36.4%。

2006年,易趣被eBay“過繼”給Tom集團,直到2008年,免費策略才姍姍來遲。5年後,易趣成為Tom全資子公司,與eBay徹底斷絕關係,也在市場舞台上淡去。

人們對易趣再無期待。

某前易趣產品線高管曾感慨,易趣並非因一兩處BUG而倒下,而是“被對手用小刀劃了幾千刀”。

此話帶有個人情緒,將易趣倒下歸咎於外界,有失偏頗。

其實,是否能開發新的IM產品乃至易趣是否免費,原本都可順勢而為。只是,“全球整合”將決策權交予外人之手的“休克療法”,徹底抹殺了其自由進化的可能。從這一刻起,它就已經註定是敗了。

此外,電商平台作為與民生生活基礎息息相關,手握太多用户數據,關係到資金安全與信息安全,國外巨頭想要進駐本土,本身就有很多監管方面的限制。

只能説,這盤棋一開始就走錯了方向。

曾經宏圖風雲流散,光輝歲月已然結束。

04

尾聲

中國電商二十餘年,多強紛爭,浮浮沉沉,各領風騷。

就像當年第一個做VCD的是萬燕公司,現在誰還記得萬燕?

若不是昨天的新聞,誰還記得易趣網。

回首二十年前享受着自然壟斷地位的背影,為中國電商行業培養了最早一批搜索引擎營銷人才、互聯網廣吿人才和產品經理,終究棋差一招。

看看網站首頁質樸的UI設計,還停留在十多年前的cms樣式,很難想象這是2022年的一個電商平台。同時,logo上特意強調了“全球集市”,但是隻有中國、加拿大、美國三個大區……

當好奇地打開中國區,其中的選項全部並列,沒有二次分類,更沒有效果圖。

很明顯,雖然公吿中説的是8月12日才關閉網站,但網站裏的板塊內容和商家,早就集體前往404空間了……

像這種古董網站,退出歷史舞台本是必然,沒什麼好驚訝的,也不必去惋惜。

但它給瞭如今的互聯網行業一個深刻警示,時刻保持對市場的快速響應、擁抱本土化是何其重要。

全文完,感謝閲讀。

參考資料

REFERENCE MATERIAL

[1] 易趣網賣家不同拍賣模式的選擇策略,張日天,經濟與管理科學2021(06)

[2] 易趣網和淘寶網的電子商務商業模式比較分析,林劍花,新餘學院學報2011(05)

[3] 構建拍賣網站的核心競爭力——淺議易趣網的信用體制,藍定,商業文化2004(01)

[4] 從網購誠信走向網購信用,楊淑君,重慶郵電大學學報2013(05)

[5] eBay易趣網的信任體系分析,陳喜存,遼寧工程技術大學學報2010(02)

[6] 電子商務安全問題分析,賈樹良,遼寧工程技術大學學報2009(05)

[7] 追隨淘寶 易趣網宣佈開店全面免費,張韜,上海證券報2008(05)

[8] 易趣網的啟示,東坡,國外社會科學文摘2006(03)

[9] Ebay中國敗退求進?,張小爭,經理人2007(04)

[10] “大頭神童”和“易趣”網,互聯網週刊1999(09)

[11] “凌遲”易趣,21世紀商業評論(2013)

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)