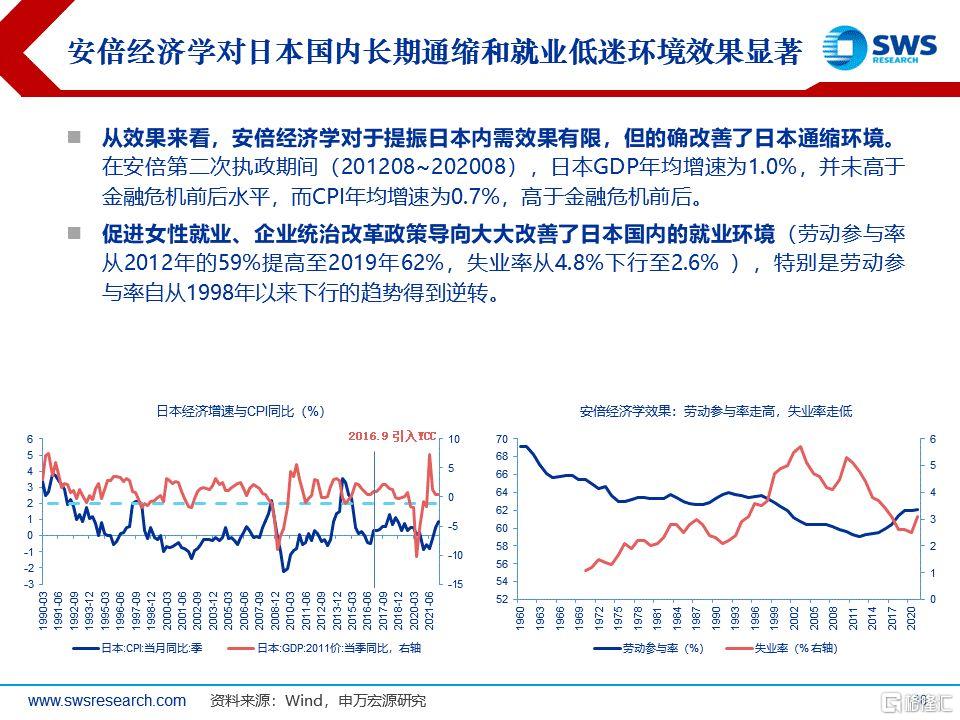

本文來自格隆匯專欄: 申萬宏源宏觀,作者:金倩婧 馮曉宇 王勝

年初以來,日本市場幾大變化引發全球關注:1)日元貶值幅度為主要發達經濟體之最。年初以來日元兑美元貶值幅度達21%,期間美元指數上漲12%; 2)全球投資機構做空日本國債,日央行創紀錄購債,幾度驚險失守YCC政策上限;3)7月8日,日本前首相安倍晉三在參議院選舉前遇刺。安倍晉三倡導寬鬆的貨幣和財政政策影響了近10年來日本央行立場。在當前日本國內通脹壓力不斷加強以及日元貶值風險不斷強化的背景下,東南亞金融危機是否會捲土重來?當前日本寬鬆的貨幣政策未來將何去何從?未來可能導致日元走勢逆轉的因素是什麼,對全球資本市場有何影響?

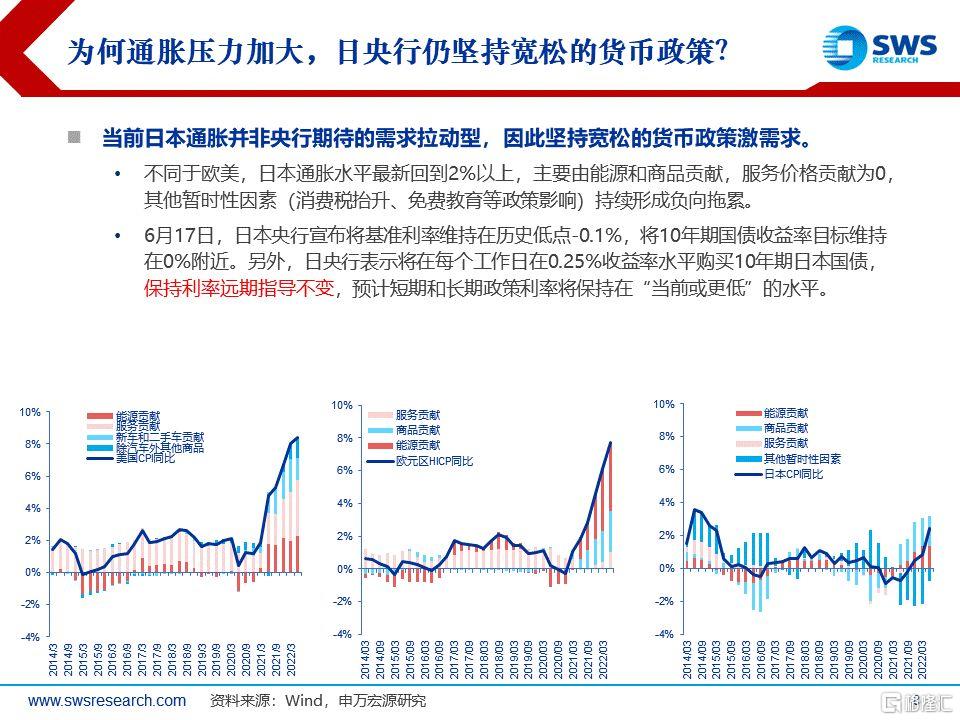

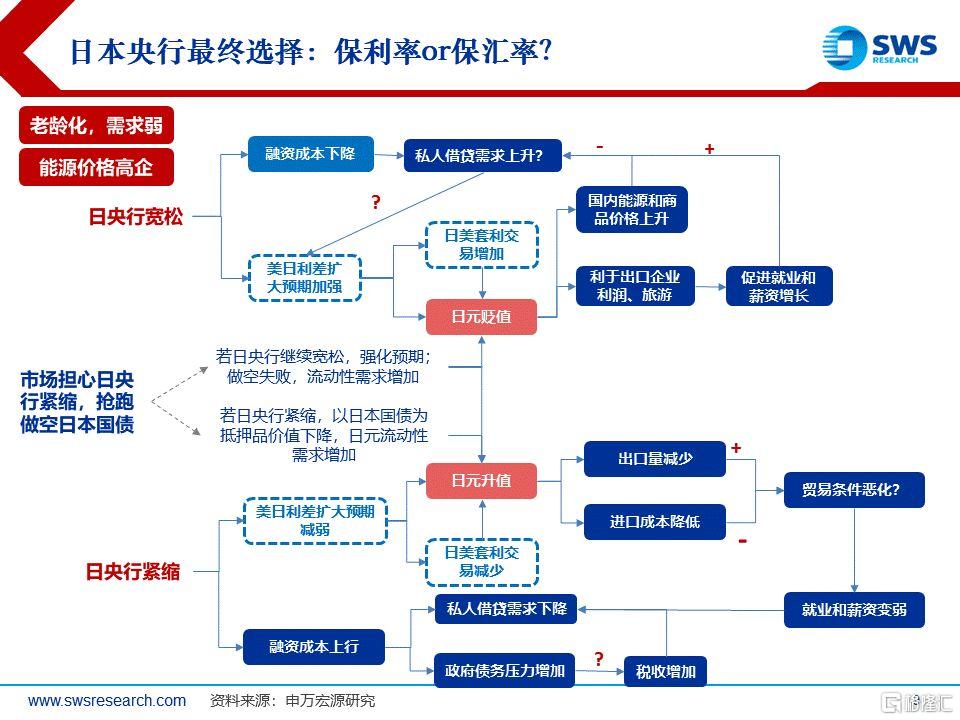

日元持續貶值的根源:日本與以美國為首的發達經濟體貨幣政策背離是主要矛盾。日本央行在保利率還是保匯率抉擇中選擇了前者。1)全球高通脹壓力下,歐美均開啟加速加息模式,而日央行堅持寬鬆的貨幣政策:保持量化寬鬆,維持無限量國債購買以及對短端和長端收益率曲線控制不變。2)日本央行堅持YCC的貨幣寬鬆政策,內需不足是主要原因。不同於歐美,日本通脹水平最新回到2%以上,主要由能源和商品貢獻,而服務價格貢獻為0,其他暫時性因素(消費税抬升、免費教育等政策影響)持續形成負向拖累。可以預見的是:如果未來歐美繼續邊際緊縮(尤其是美國)而日本繼續維持寬鬆,日元匯率仍有貶值壓力。

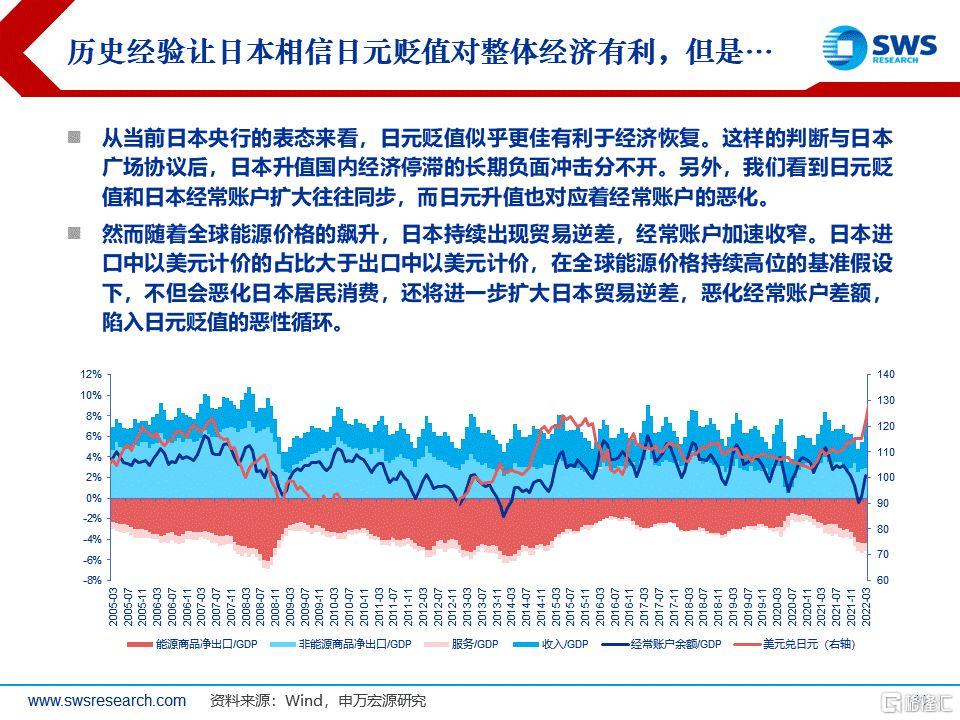

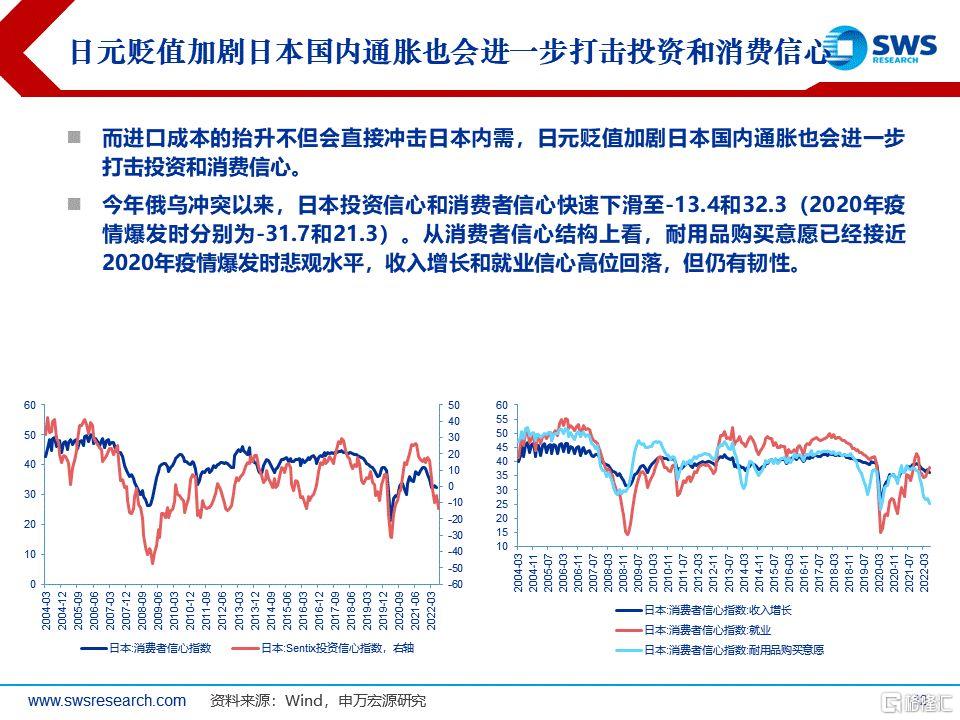

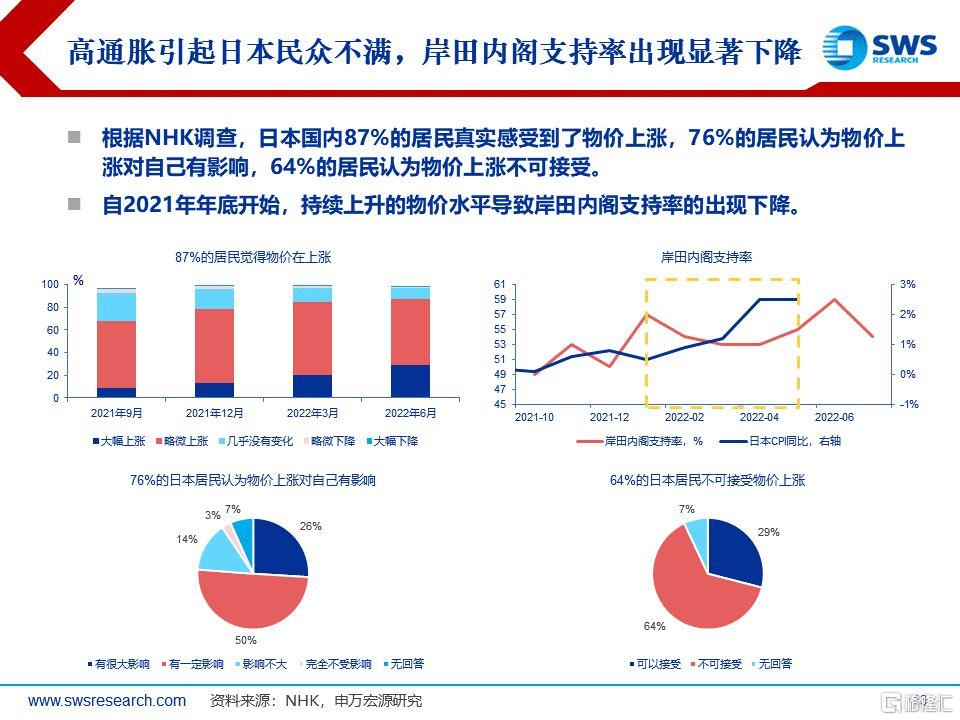

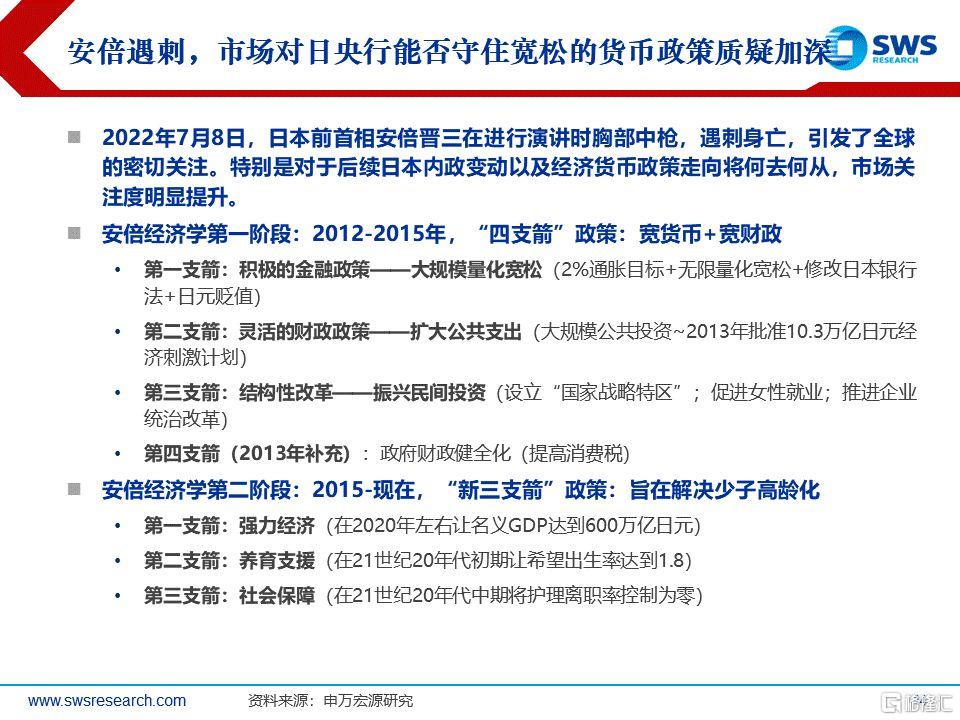

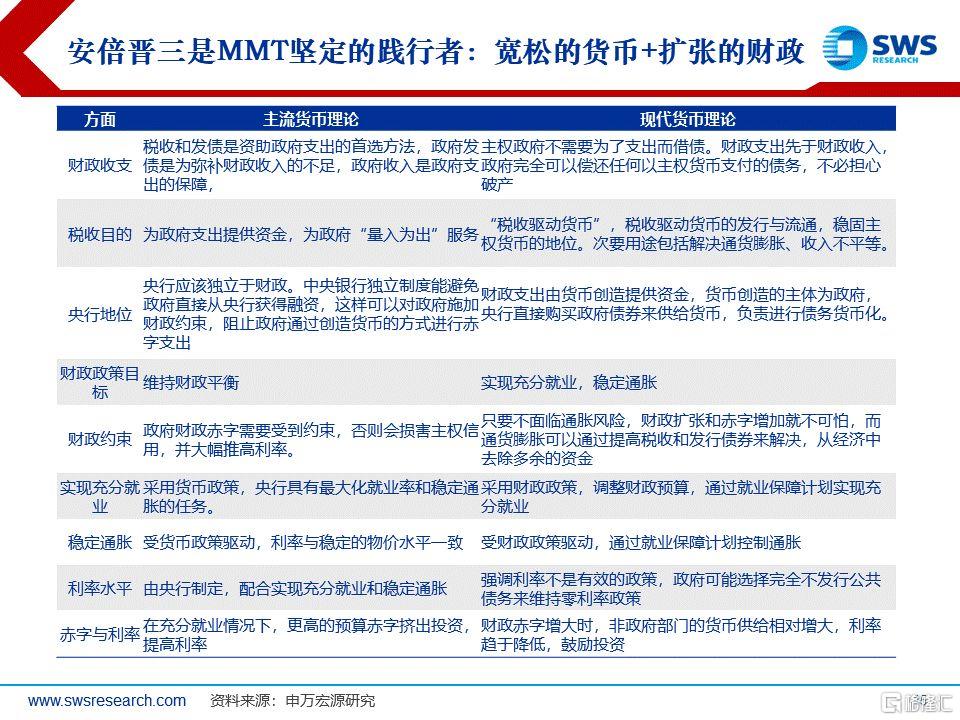

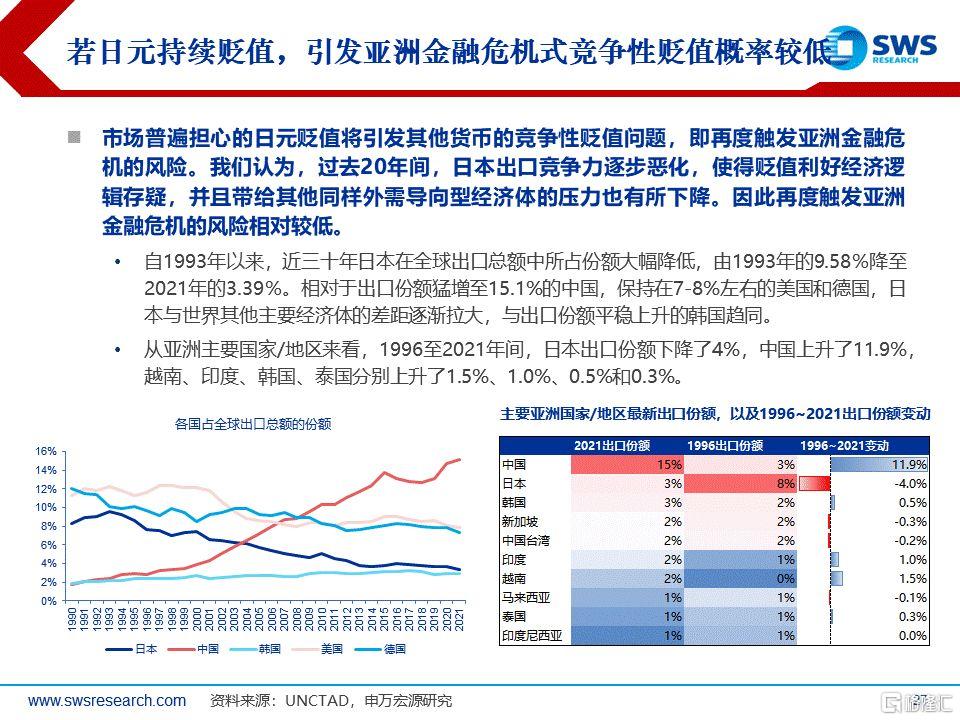

日本寬鬆政策與日元持續貶值面臨哪些風險和約束?1)輸入型通脹和能源進口依賴度較高的格局下,日本寬鬆的貨幣政策對提振內需作用有限,反而加劇了日元貶值進一步挫傷國內實際購買力。歷史來看,日元貶值和日本經常賬户擴大往往同步,而日元升值也對應着經常賬户的惡化。然而隨着全球能源價格的飆升,能源和原材料對外依賴度高達88%的日本則持續出現貿易逆差,經常賬户加速收窄。同時,日本進口中以美元計價的佔比大於出口中以美元計價,假設進出口量不變的情況下,日元貶值將進一步擴大日本貿易逆差,陷入日元貶值的惡性循環。另外,進口成本的抬升不但會直接衝擊日本內需,日元貶值加劇日本國內通脹也會進一步打擊投資和消費信心。2) 國內持續高通脹引起日本民眾不滿,年初以來岸田內閣支持率出現顯著下降。當前日本民眾對於國內價格的上漲,有64%的居民不可接受;87%的民眾感受到了物價上漲,國會、企業和公眾越來越多地批評日本銀行維持貨幣寬鬆政策導致日元貶值和物價上漲。持續上升的物價水平導致岸田內閣支持率從年初的57%下降至7月初的54%。3)不湊巧的是,日本前首相安倍晉三遇刺,市場對日央行能否守住寬鬆的貨幣政策質疑加深。安培執政期間以安倍經濟學“三支箭”而著稱。具體地,安倍政府主張設定2%的通脹目標、政策利率降為負值、實施無限制的量化寬鬆貨幣政策、大規模公共投資、日本銀行公開市場購入建設性國債、加大政府對央行的發言權等,開啟了近10年日本財政赤字貨幣化MMT的時代。

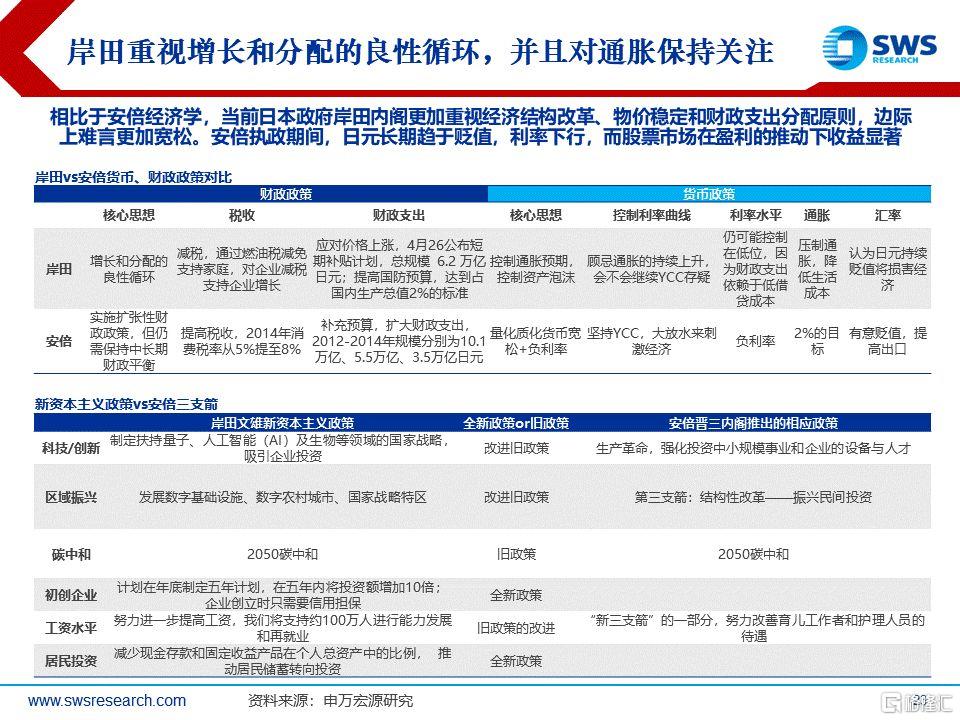

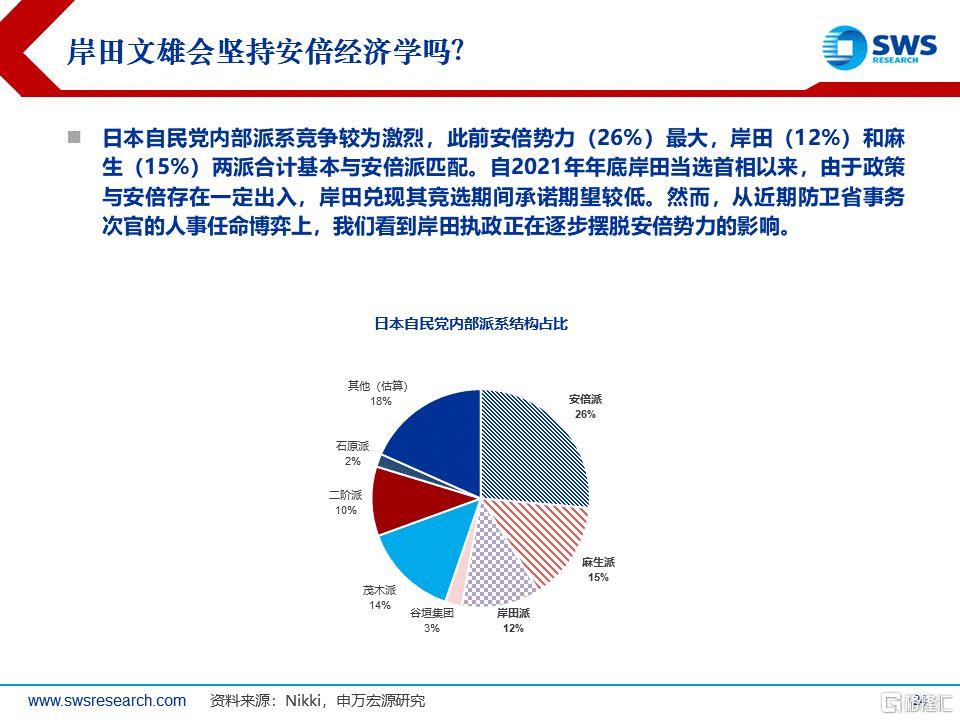

日本政治週期進入新階段,岸田政府能堅持安倍經濟學寬鬆政策嗎?密切關注日本新一任央行行長人選與其政策立場對日元匯率的影響。相比於安倍經濟學,當前日本政府岸田內閣更加重視經濟結構改革、物價穩定和財政支出分配原則,邊際上難言更加寬鬆。安倍執政期間,日元長期趨於貶值,利率下行,而股票市場在盈利的推動下收益顯著。與安倍的執政方針相比,岸田政府政策呈現以下特點:經濟增長方面,岸田內閣已將經濟政策的重心從收入再分配轉向增長戰略,制定的“資產收入倍增計劃”將個人資金與公司增長綁定,提高增長預期,獲取收益推動個人消費。財政政策方面,安倍力推大規模的財政刺激政策,擴大公共投資。岸田傾向於財政整頓,精準扶持。另外,將對受能源、食品價格上漲影響較大的個人和企業進行補貼,希望採取短期刺激財政支出的措施例如減免燃油税等,來緩解國內通脹壓力;貨幣政策方面,相比於安倍樂見的通過貨幣寬鬆、日元貶值來增加日本商品在國際競爭力。岸田對當前寬鬆的貨幣政策未持反對態度,但對於當前日元貶值的負面影響表示密切關注。特別地,今年下半年,岸田將選出新一任央行行長來接替黑田東彥的位置,於2023年4月正式上任,而新行長的人選和政策態度值得關注。

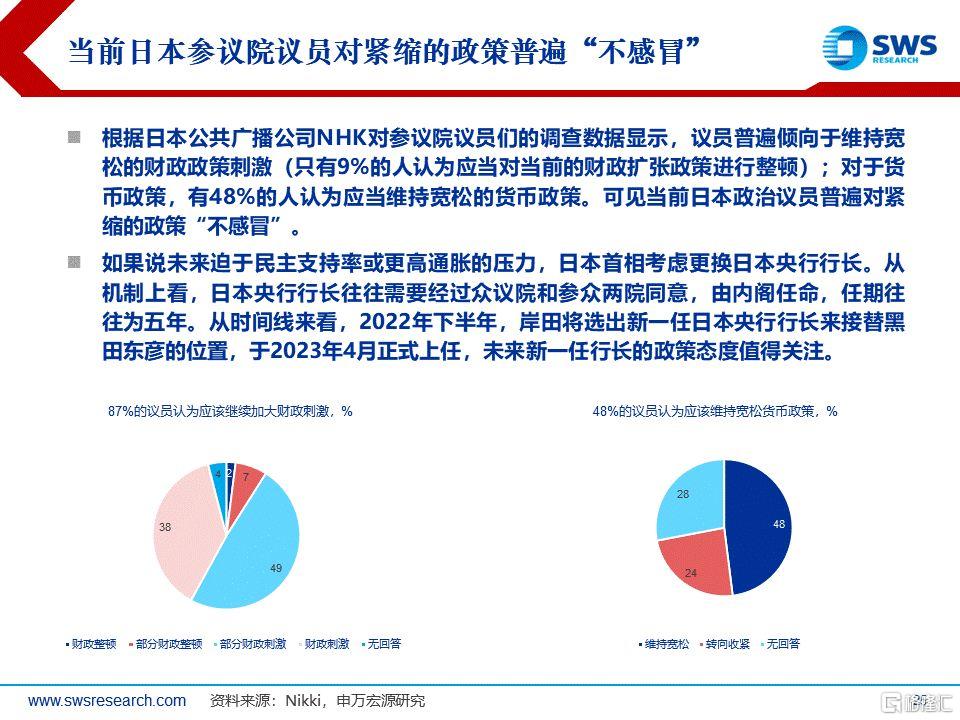

如果未來迫於政治或更高的通脹壓力,日央行開始邊際調整貨幣政策,日元利率和日元匯率反轉對,金融市場會什麼影響?

1)日本國內債務壓力將加劇,並給巨大的日債持有機構帶來賬面損失。一方面,當前日本政府宏觀槓桿率已經接近225%,不斷創歷史新高。日央行若選擇加息將無疑增加日本國內債務壓力。另一方面,政策的逆轉將大概率導致日債收益率飆升,從而給持有日本國債頭寸的日央行和其他金融機構帶來鉅額虧損。據測算,日債收益率上升1%,日本央行賬面損失將超過2200億美元。

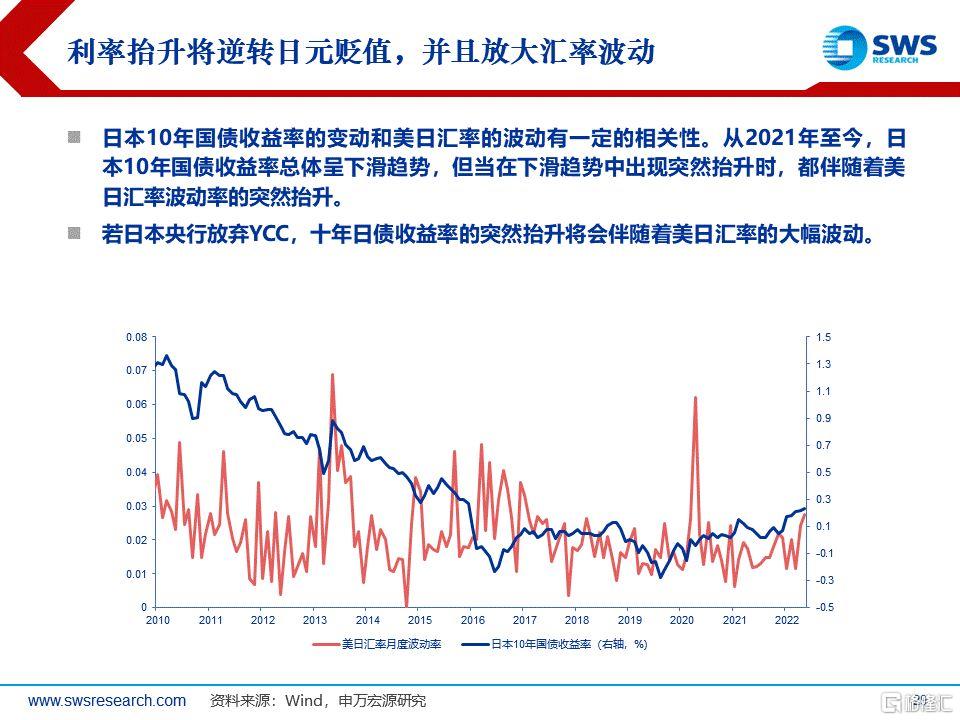

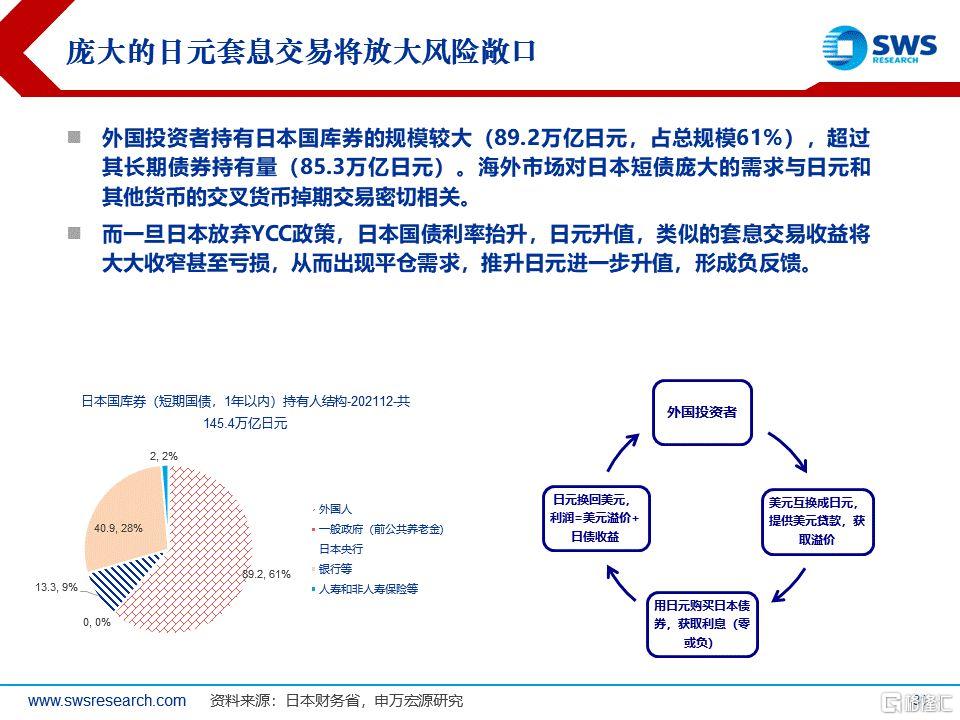

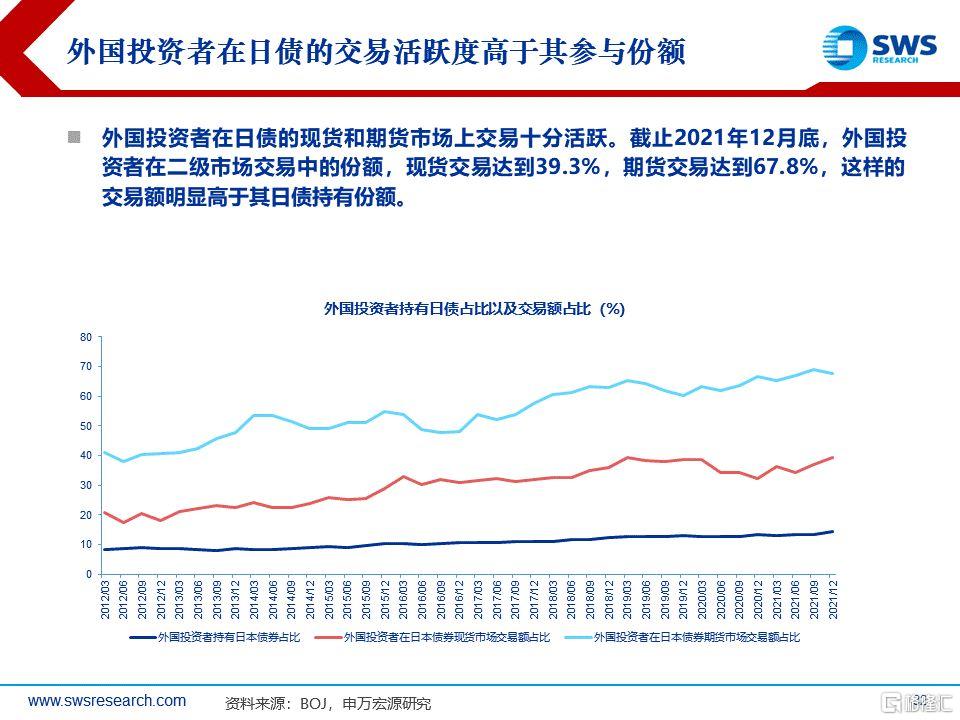

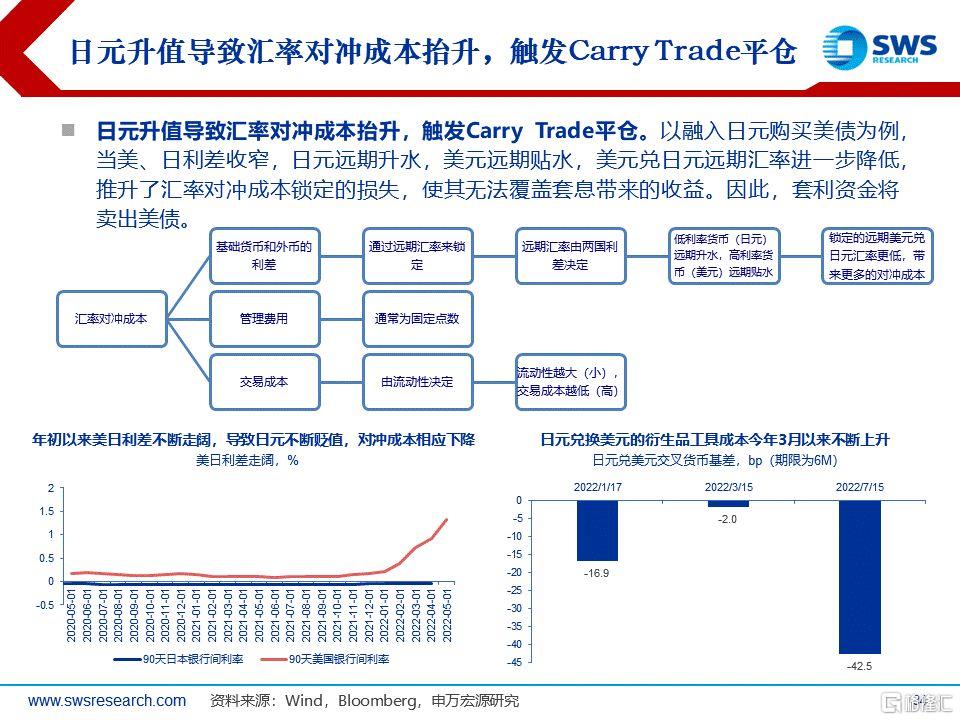

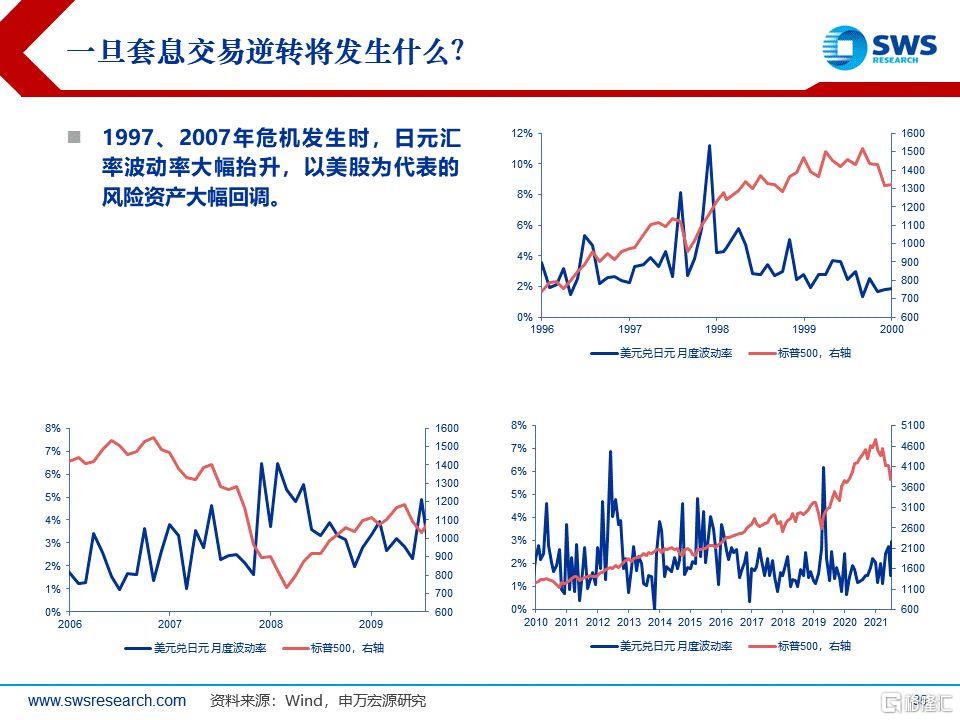

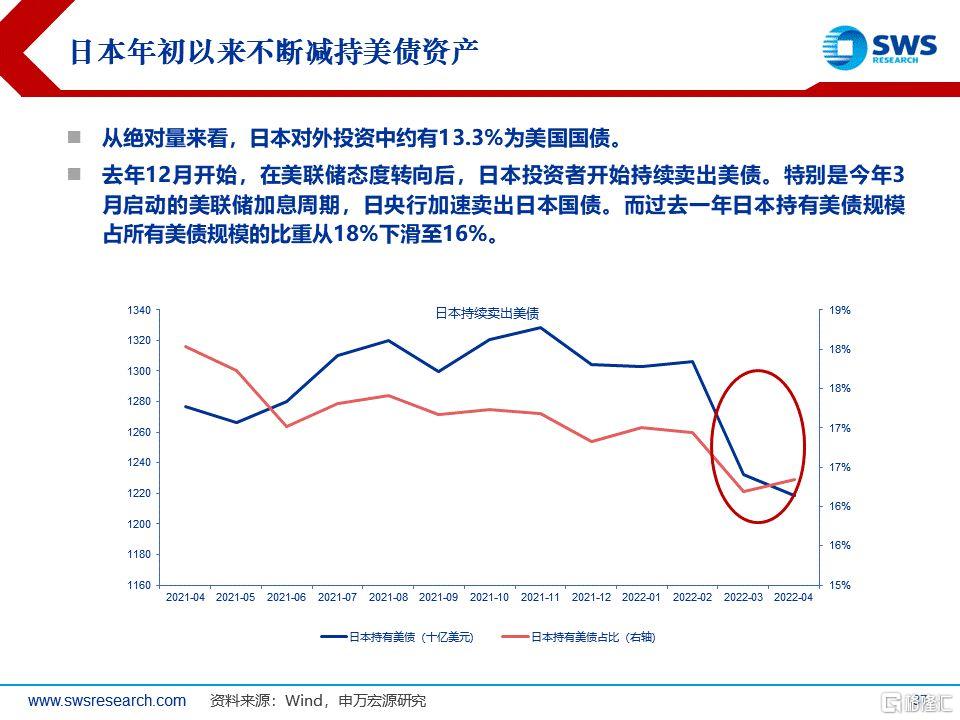

2)日債波動上升可能觸發巨大的“套息交易”逆轉風險,從而放大全球金融市場波動。從2010年至今,日本10年國債收益率總體呈下滑趨勢,但當在下滑趨勢中出現突然抬升時,都伴隨着美日匯率波動率的突然抬升。若日本央行放棄YCC,對於日元相關金融資產而言波動性將明顯放大。日本利率抬升以及日元升值將導致套息交易的收益大大收窄甚至虧損,從而出現平倉需求,推升日元進一步升值,形成負反饋。長期以來,由於日本國內名義利率較低無法滿足日益老齡化的投資,日本國內投資者(養老金、壽險)往往出海尋求更高收益率資產來滿足其龐大的負債壓力,而美債往往是主要的選擇,進而也催生了日元相對於其他貨幣如美元、歐元等需求,交叉貨幣互換的規模也隨之大幅擴張。另外,全球市場不乏投機者利用日元低息的特徵,通過融入日元投資其他高收益產品。海外市場對日本短債龐大的需求便是一大佐證,外國投資者持有日本國庫券的規模較大(89.2萬億日元,佔總規模61%),超過其長期債券持有量(85.3萬億日元)。並且外國投資者在日債的現貨和期貨市場上交易十分活躍(截止2021年12月底,外國投資者在二級市場交易中的份額,現貨交易達到39.3%,期貨交易達到67.8%,其交易額明顯高於其日債持有份額)。從外資持有人結構來看,歐洲投資者超過50%,拆分主要國家,前5大日債持有國家分別為美國(40.9萬億日元)、比利時(35.3萬億日元)、盧森堡(34.9萬億日元)、中國(24.2萬億日元)、英國(14.0萬億日元)。一旦日債利率發生較大波動,引發日元套息交易行為逆轉,平倉壓力將對全球金融資產帶來衝擊,不排除引發階段性流動性擠兑問題。

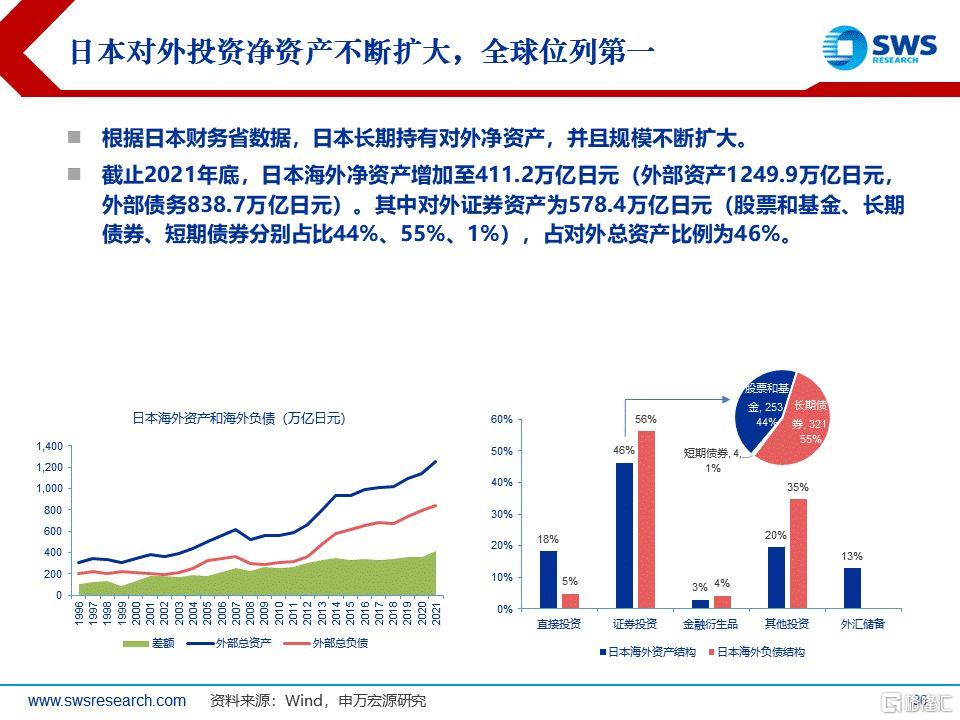

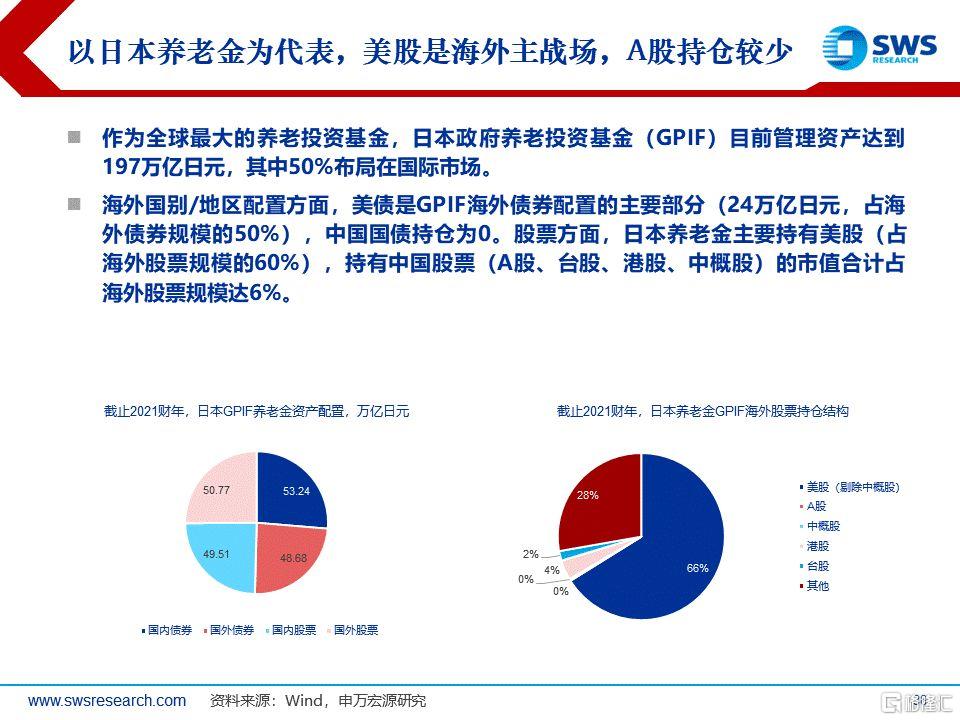

3)此外,日元升值也可能使得日本龐大的海外資產面臨減值壓力。未來若日本巨大的海外資產面臨拋售壓力,哪些資產可能受影響?美股、美債首當其衝。中國資產中,港股存在一定壓力,A股和國內債券受到的直接影響相對較小。由於龐大的外匯儲備,日本長期持有對外淨資產,並且規模不斷擴大。截止2021年底,日本海外淨資產增加至411.2萬億日元(外部資產1249.9萬億日元,外部債務838.7萬億日元)。其中對外證券資產為578.4萬億日元(股票和基金、長期債券、短期債券分別佔比44%、55%、1%),佔對外總資產比例為46%。例如作為全球最大的養老投資基金,日本政府養老投資基金(GPIF)目前管理資產達到197萬億日元,其中50%佈局在國際市場,海外債券和股票各佔約1/2。美債是GPIF海外債券配置的主要部分(24萬億日元,佔海外債券規模的50%),中國國債持倉為0。股票方面,日本養老金主要持有美股(佔海外股票規模的60%),持有中國股票(A股、台股、港股、中概股)的市值合計佔海外股票規模達6%。

最後,除了日本本身政策調整,全球經濟進一步衰退(尤其是美國)也可能觸發日元走勢反轉。實質性衰退的到來將緩解當前的高通脹壓力,屆時美債收益率將面臨比日本利率更大的下行壓力,從而支撐日元匯率。