本文來自:堯望後勢 作者: 張啟堯,程魯堯

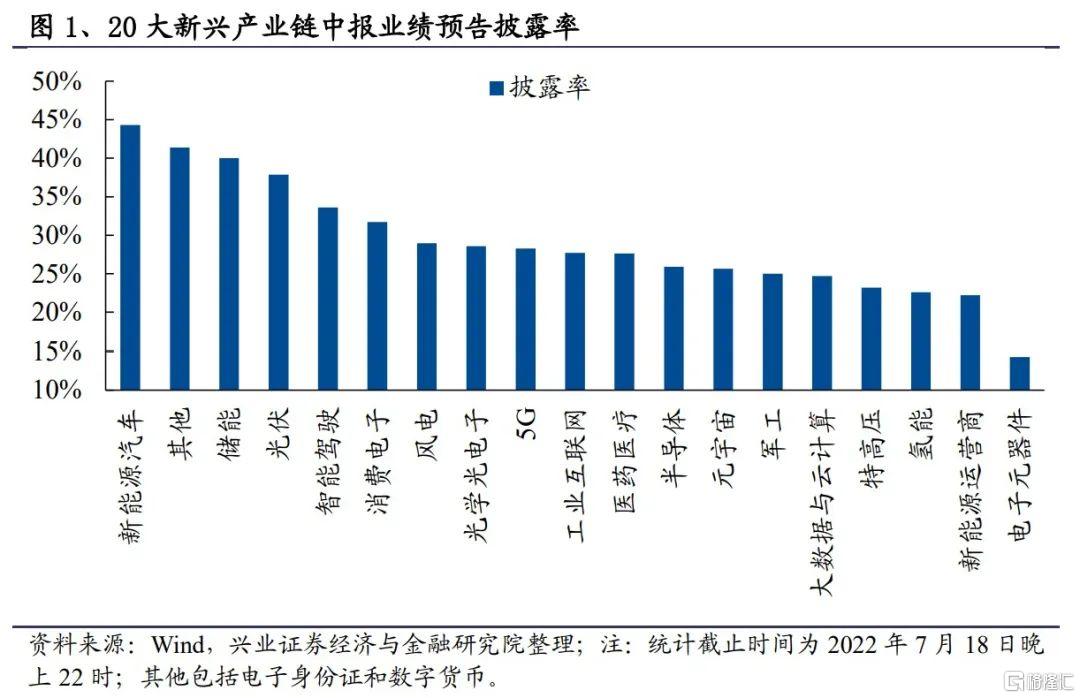

按照興證策略團隊獨家構建的20大新興產業鏈劃分,三成個股披露2022年上半年業績預吿。截至2022年7月18日晚上22時,20大新興產業鏈中有491家企業發佈了2022年中報業績預吿,披露率為30.29%。由於新興產業鏈中的成分股所屬創業板和科創板比例較高,故整體披露率低於全部A股。其中,新能源汽車、儲能、光伏和智能駕駛等產業鏈的披露率較高。

一、哪些行業增速靠前?哪些行業顯著改善?

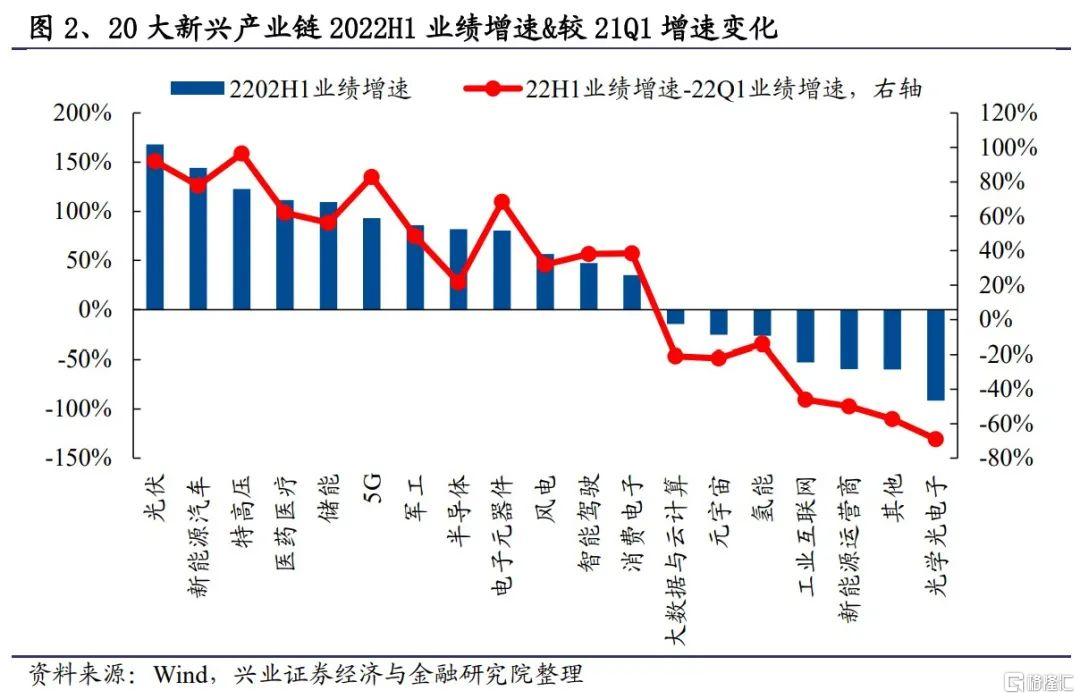

從一級行業絕對增速來看,光伏、新能源汽車、特高壓、醫藥醫療和儲能景氣度靠前,2022H1淨利潤增速高達168.1%、144.3%、122.8%、111.6%、109.3%;光學光電子、其他、新能源運營商、工業互聯網和氫能業績增速較低,分別為-91.4%、-59.9%、-59.7%、-52.6%、-26.6%。

從一級行業增速的變動來看,特高壓、光伏、5G、新能源汽車和電子元器件景氣度改善幅度顯著,22H1較22Q1淨利潤增速的變化為96.4%、92.0%、82.8%、77.8%、68.4%;光學光電子、其他、新能源運營商、工業互聯網和元宇宙業績增速回落較多,下滑幅度為-63.9%、-57.3%、-49.9%、-46.0%、-22.1%。

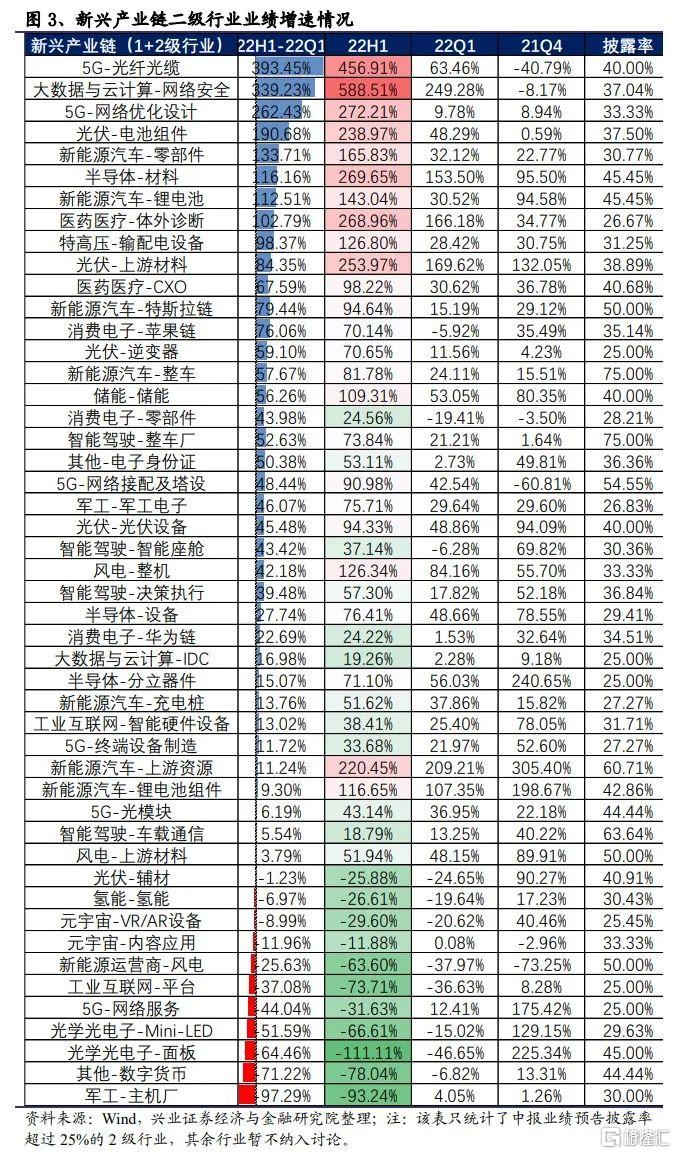

考慮到部分細分二級行業成分股較少且披露率較低,容易出現板塊受到個股業績的顯著影響,故我們在分析二級新興行業時,僅考慮中報業績預吿披露率大於25%的二級行業,共計有48個。

從二級行業絕對增速來看,大數據與雲計算-網絡安全、5G-光纖光纜、5G-網絡優化設計、半導體-材料、醫藥醫療-體外診斷、光伏-上游材料、光伏-電池組件、新能源汽車-上游資源、新能源汽車-零部件和新能源汽車-鋰電池等行業的景氣度靠前,2022H1淨利潤增速高達588.5%、456.9%、272.2%、269.7%、269.0%、254.0%、239.0%、220.5%、165.8%、143.0%。

從二級行業增速變化來看,5G-光纖光纜、大數據與雲計算-網絡安全、5G-網絡優化設計、光伏-電池組件、新能源汽車-零部件、半導體-材料、新能源汽車-鋰電池、醫藥醫療-體外診斷、特高壓-輸配電設備和光伏-上游材料景氣度改善幅度顯著,22H1較22Q1淨利潤增速變化為393.5%、339.2%、262.4%、190.7%、133.7%、116.2%、112.5%、102.8%、98.37%、84.35%。

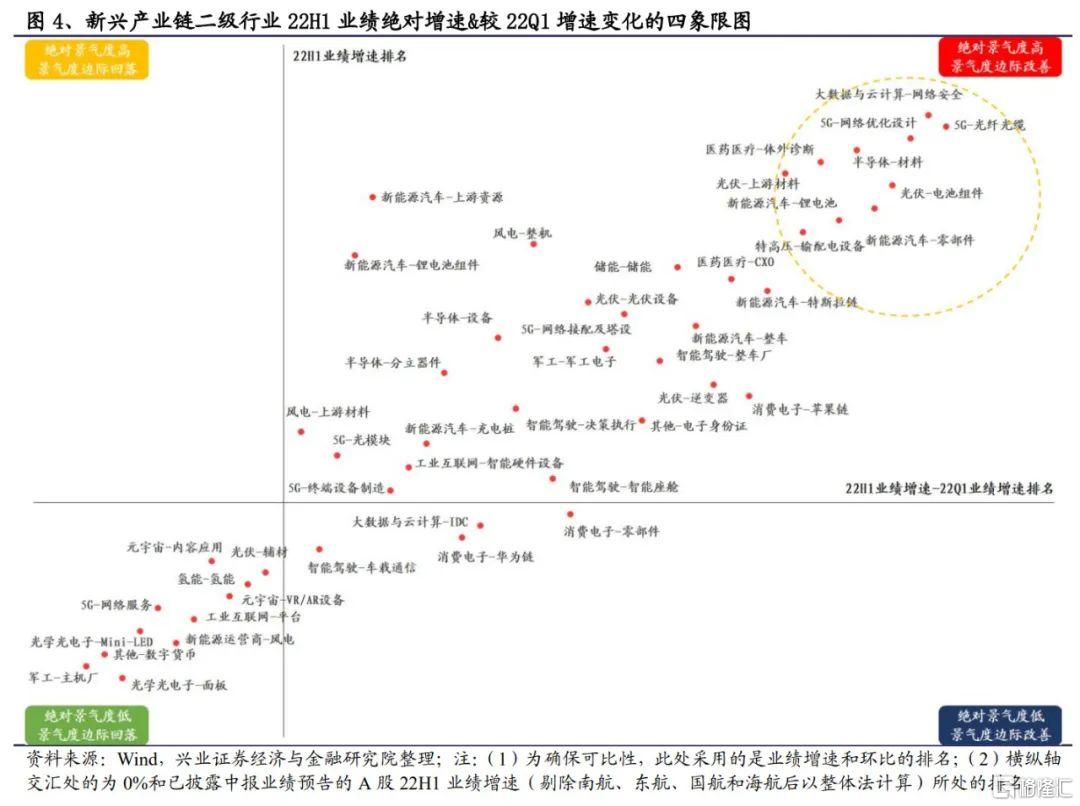

結合業績絕對增速和環比改善幅度來看,新興產業鏈呈現出“強者恆強”的特性。

我們繪製了各行業22H1業績絕對增速、22H1增速-22Q1增速二維框架圖,縱軸代表行業各行業22H1業績增速排名,橫軸是為各行業業績變動幅度排名,橫縱軸交匯點為0%和已披露中報業績預吿的A股22H1業績增速(剔除南航、東航、國航和海航後以整體法計算)的排名,作為四象限劃分的基準。從行業分佈來看,今年上半年(二季度)業績增速和較一季度的業績增速的變化具有較強的正相關性。具體到行業上,5G(光纖光纜、網絡優化設計)、新能源汽車(鋰電池、零部件、特斯拉鍊、整車)、光伏(電池組件、上游材料)、醫藥醫療(體外診斷)、大數據與雲計算(網絡安全)、半導體(材料)和特高壓(輸配電設備)等行業景氣度絕對水平較高且邊際改善幅度顯著。

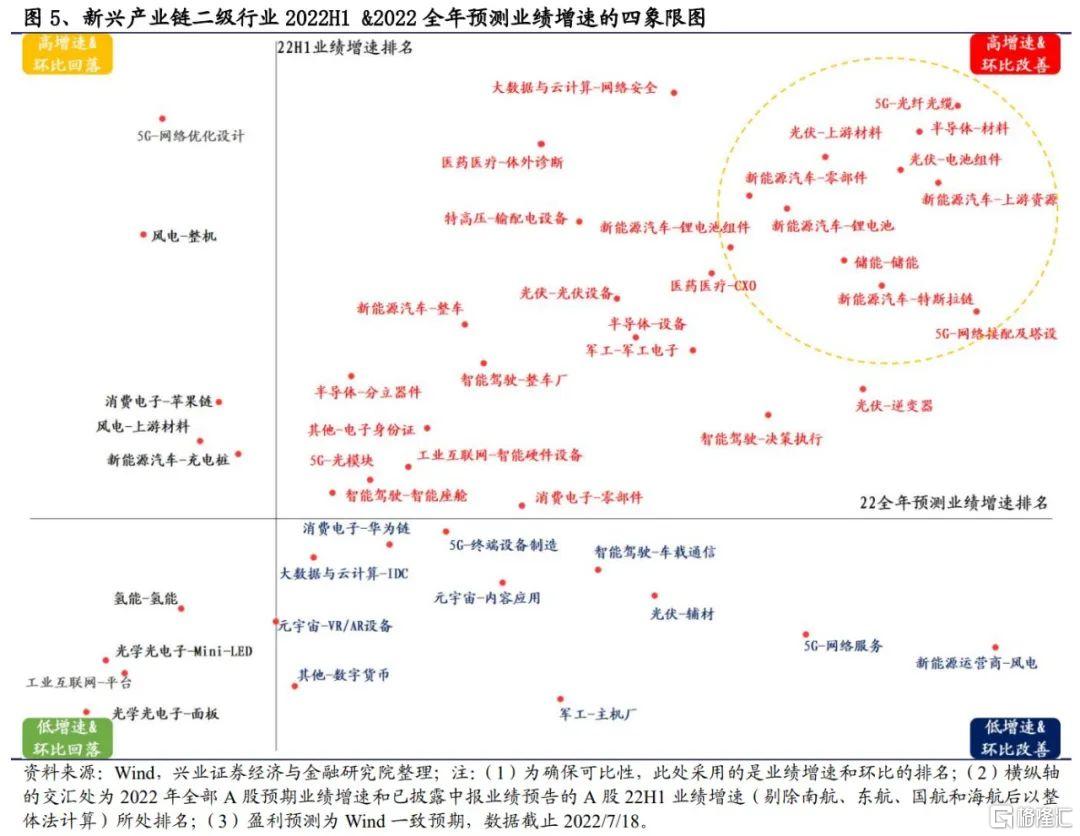

二、展望下半年,哪些行業有望維持高增速?

結合中報預吿中的業績增速和全年盈利預測增速來看,光伏、新能源汽車、儲能、5G和醫藥醫療等板塊有望維持高景氣,新能源運營商或迎來困境反轉。我們繪製了各行業22H1業績增速-22年預測盈利增速二維框架圖,橫縱軸分別代表各行業22H1和全年預測業績增速的排名,橫縱軸交匯點為2022年全部A股預期業績增速和已披露中報業績預吿的A股22H1業績增速(剔除南航、東航、國航和海航後以整體法計算)所處排名,作為四象限劃分的基準。具體到二級行業上,5G(光纖光纜、網絡接配及塔設)、光伏(電池組件、上游材料、光伏設備、逆變器)、新能源汽車(上游資源、鋰電池、零部件、特斯拉鍊、鋰電池組件、整車)、半導體(材料、設備)、醫藥醫療(體外診斷、CXO)等細分行業有望維持較高的景氣。此外,新能源運營商(風電)、5G(網絡服務、終端設備製造)、智能駕駛(車載通信)、軍工(主機廠)和光伏(輔材)等細分賽道業績有望較上半年迎來較大改善。

風險提示

本文為數據分析報吿,不構成對任何行業或個股的投資建議。