本文來自格隆匯專欄:半導體行業觀察,作者: L晨光

今年2月,《歐洲芯片法案》的正式出台,宣吿歐洲半導體產業政策基本成型。

此後,英特爾的歐洲計劃、德國加大補貼力度,再到近日意法半導體聯手格芯新建晶圓廠、博世加大半導體業務投資、法國推行“電子2030”...

一系列動態,正在頻頻按下歐洲半導體產業發展的加速鍵。

歐洲半導體產業歷程

歐洲半導體曾在世界版圖中擁有重要地位,英飛凌、恩智浦、意法半導體、博世、ASML等都是全球知名的歐洲半導體大廠。但是隨着整個歐洲電子產業的衰落,歐洲在半導體領域的話語權已經大大降低。

筆者在此前的文章中,曾描述過歐洲半導體產業從鼎盛到衰落的曲折歷程。

自1987年起,英飛凌、ST、恩智浦三位決賽圈選手常駐全球半導體20強三十餘年。除此之外,光刻機霸主ASML、汽車零部件大廠博世等一眾老牌企業,憑藉過硬的實力讓歐洲半導體保有“排面”,支撐着歐洲半導體不容忽視的行業地位。

作為早期發展半導體產業的地區之一,歐洲將汽車和工業兩個細分市場視為半導體發展的重點方向。以此為基礎,歐洲孕育了上述汽車和工業半導體巨頭,在功率器件、MCU、傳感器、半導體設備和汽車芯片等傳統領域表現強勢。

然而,三巨頭的產品佈局和思路也是歐洲半導體發展的縮影,在汽車領域的成功掩蓋不了在數字芯片上的失落。

隨着行業向前演進,歐洲半導體在消費電子領域缺乏亮點,同時由於沒有重點佈局存儲器、手機芯片、晶圓代工等業務領域,所以當移動芯片和存儲器市場打得熱火的時候,歐洲半導體產業仍“偏安一隅”,錯過了半導體行業發展的多個風口。

在產能佈局方面,由於主要客户都在歐洲之外,英飛凌、ST、恩智浦近幾年來把九成以上的晶圓廠都設在了歐洲以外,同時將非核心產品委託給代工廠加工,這些都是導致歐洲半導體產能下降的原因所在。據統計,2015年還有2/3的芯片在歐洲本地生產,到2020年僅剩55%。

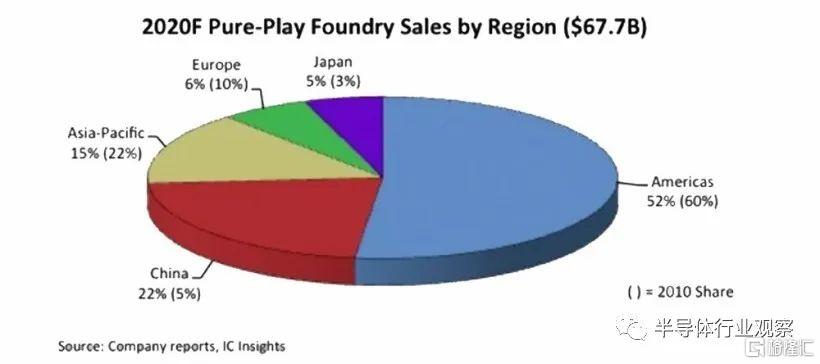

整個歐洲純晶圓廠銷售額在全球的佔比更是從十年前的10%降到了2020年的6%,且這一下降趨勢可能還將會持續。此外,歐洲絕大多數晶圓代工廠都還只是較成熟的製程,先進製程推進緩慢。截止目前,歐洲還沒有一家企業擁有10nm以下先進製程。

2020年度純晶圓代工各地區銷售額佔比

(圖源:IC Insights)

表象背後,依賴外部產能、缺少高端芯片製造技術等方面的弱勢,是歐洲半導體產業不爭的事實。2020年爆發的這輪缺貨潮,更是直接引爆了晶圓代工廠產能供需問題,將歐洲對芯片製造商的依賴暴露無遺,也深深刺痛了歐洲半導體產業的神經。

穩健有餘,活力不足的歐洲半導體產業,面對芯片產能、晶圓製造等產業鏈上的缺失,開始行動起來。

2020年,19個歐盟國家聯手製定了一項發展計劃,將建立一座用於生產10nm以下先進工藝的晶圓工廠;

2020年底,17個歐盟國家又聯名發表了一份《歐洲處理器和半導體科技計劃聯合聲明》,宣佈未來2-3年投入1450億歐元用於半導體研究。

2021年,歐盟委員會發布《2030數字指南針:歐洲數字十年之路》,提到的11項目標中包括將芯片產能全球佔比提升至20%、瞄準2nm先進工藝製程等,最終實現降低對美國和亞洲關鍵技術的依賴。

為了進一步促進半導體全產業鏈發展、彌補自身產業缺陷,2022年2月,歐盟委員會提出《歐盟芯片法案》,在領導機構、資金配套、技術路線等方面進行了全面制度安排,標誌歐洲半導體產業政策基本成型。

《歐盟芯片法案》表示,短期內要解決芯片短缺造成的供應鏈不穩,中期要加強歐盟半導體制造能力,以支撐整個供應鏈擴大和創新,長期要打通實驗室到產業的創新轉化,發揮歐洲創新優勢,成為半導體產業全球領導者。

該法案明確列出了半導體先進製程的發展規劃,包括將建設10nm及以下工藝節點FD-SOI試驗線、2nm以下工藝節點FinFET/GAA試驗線、3D異構先進封裝試驗線,並通過開放這樣的試驗線,帶動從材料、設備到設計、製造工藝、封裝測試的上下游產業環節發展。

同時還重申了歐洲半導體市場份額到2030年要翻一番,達到全球芯片產量的20%的目標。

要實現這一計劃,除了扶持英飛凌、恩智浦、意法半導體、博世等本土企業加速發展外,集中向以英特爾、三星為代表的IDM企業和以台積電為代表的晶圓代工企業傾斜,引入外部優勢廠商在歐洲投資建廠,也是一條可快速見效的路子。

歐洲半導體“雙線並進”

英飛凌

2021年9月,英飛凌宣佈其位於奧地利菲拉赫的300毫米(12英寸)薄晶圓功率半導體芯片工廠正式啟動運營,該廠總投資額為16億歐元,並有望為英飛凌帶來每年約20億歐元的銷售額提升。

歐洲當前佔全球產能一成左右且以8英寸廠為主,作為歐洲少有的12英寸廠,英飛凌奧地利新廠的啟動運營與歐盟擴張本土產能的雄心一致。

英特爾的歐洲計劃

2022年3月,美國芯片巨頭英特爾宣佈,已選址德國作為公司下一座大型芯片生產基地。

此舉不僅是英特爾推行IDM 2.0計劃的下一步,也是歐洲計劃在半導體行業爭取更多話語權的重要一步。因此英特爾不僅獲得了“歐盟芯片法案”的垂涎,更是獲得了歐盟委員會主席馮德萊恩的親自背書。

英特爾首席執行官Pat Gelsinger表示:“未來十年,我們將在歐盟的整個半導體價值鏈中投入800億歐元。”作為該地區800億歐元投資的一部分,英特爾確認將在德國馬格堡建造兩家領先的晶圓廠,以及在意大利、波蘭、法國和西班牙的封裝廠和設計中心。它還投資120億歐元擴建其在愛爾蘭的工廠,以支持晶圓代工客户的4nm英特爾4工藝技術。

英特爾德國新晶圓廠預計2023年上半年破土動工,在2027年推出產品。英特爾在歐洲的投資將有助於滿足歐洲國家激增的芯片需求,幫助歐洲在半導體領域變得更加獨立自主。

此外,英特爾還與ST和Tower Semiconductor在意大利Agrate共享一個12英寸晶圓廠,這將成為汽車、工業和個人電子產品芯片代工業務的催化劑。

英特爾還在法國巴黎建立了一個擁有1000名員工的研究和設計中心,並將法國作為人工智能、高性能計算(HPC)的歐洲總部和主要的Foundry設計中心。它還在擴大與西班牙巴塞羅那超級計算機中心的關係,將研究從百億億級系統轉移到Zetascale。

ST聯手格芯,新建晶圓廠

7月11日,意法半導體(ST)和格芯宣佈將在法國Crolles新建一家300mm晶圓廠。

據介紹,新工廠將建在意法半導體在法國Crolles現有的300毫米晶圓廠附近。新廠將專門支持基於FD-SOI技術並覆蓋多個品種,包括格芯的“FDX”工藝和ST 18nm的全面技術路線圖,將廣泛應用於汽車、物聯網和移動應用等領域。

新工廠預計到2026年將達到滿負荷生產能力,每年可生產高達62萬片300毫米晶圓,其中ST佔晶圓的42%,格芯佔晶圓的58%。

兩家公司的協議也是“歐洲芯片法”希望實現推動的一部分,意法半導體表示,除了在歐洲先進半導體制造領域進行大量的長期投資外,從研發(意法半導體、格芯、CEA-Leti和Soitec之間的研發合作)到大規模製造,搜將有助於加強歐洲技術生態系統的領先地位和韌性,併為汽車、工業、物聯網、通信基礎設施等關鍵終端市場的歐洲乃至全球客户提供複雜先進技術的產能。

該晶圓廠或將成為第二個可能從430億歐元的《歐盟芯片法案》中受益的芯片製造基地,法國政府將會為這家新工廠提供“鉅額”的財政補貼,同時也強調該工廠能助力歐盟芯片法案“2030目標”。

此外,據透露,法國總統馬克龍將在晚些時候探訪新工廠所在地,並將宣佈50億歐元的電子元器件和半導體板塊刺激計劃,旨在到2030年開發和生產尖端電子技術。其中,提高半導體制造能力就是該計劃的關鍵指標之一。

第一個獲得補貼的是英特爾,其在德國馬格德堡投資170億歐元建造的兩個晶圓廠或將從德國政府獲得約68億歐元的補貼支持。

博世加大本土投資

7月13日,在位於德國德累斯頓的晶圓廠舉行的博世科技日上,博世集團宣佈,到2026年前將在半導體業務上投資30億歐元。

這項投資是歐盟 IPCEI 微電子和通信技術資金支持計劃的一部分,目前尚不清楚歐盟將在多大程度上支持博世的計劃。

在過去幾年裏,博世在半導體領域進行了多項投資。其中,最具代表性的就是德累斯頓300毫米晶圓廠的投資,該廠投資額為10億歐元,於2021年6月落成,是博世集團歷史上最大的單筆投資。

同年10月,博世再宣佈2022年將投資4億多歐元擴大德國德累斯頓、羅伊特林根晶圓廠,並將現有工廠空間轉換為新的無塵車間。羅伊特林根和德累斯頓生產的半導體包括了專用集成電路、微機電系統(MEMS)傳感器以及功率半導體。

今年2月,據外媒報道,博世計劃將在之前4億多歐元的半導體生產投資基礎上,追加投資新制造設施2.96億美元,以應對半導體和微機電系統不斷增加的市場需求,滿足汽車和消費電子傳感器市場。

德國頻頻發力

2022年5月,有消息稱,德國經濟部長Robert Habeck透露,德國將投資140億歐元,以吸引芯片製造商前往德國,對德國半導體產業參與佈局。

德國一直是一個被冠以“歐洲最強工業國”和“世界汽車王國”的國家。最近,半導體產業成為其投資的重點領域。

今年3月,為了推動英特爾在德國的投資建廠項目,德國政府反覆遊説,還開出了不少具有誘惑力的補貼條件。

德國發力半導體產業的決心從歐盟的態度中也可見一斑。從2020年開始,德國就已聯手多個歐盟國家發展半導體產業。2021年初,德國經濟部長呼籲歐洲加大半導體產業投資,擬投資十億歐元扶持本土芯片產業。

歐洲半導體“失速”

整體來看,歐洲在提升本土產能方面和美國採取了類似的路徑,即援助本土企業和吸引海外企業雙線並行。

通過行業動態不難察覺,歐洲半導體市場在逐漸加速,但要想實現產能翻倍的目標也絕非易事。

雖然歐盟計劃野心勃勃,但歐洲本土半導體巨頭對此似乎興趣不大。

英飛凌曾表示,僅靠歐盟投資新建晶圓廠,無法解決歐洲的芯片供應問題。歐洲晶圓廠的主要客户都不在歐洲,將芯片製造能力留在歐盟沒有什麼幫助。目前歐洲的科技行業規模還不夠大,不足以讓芯片本地化生產變得有價值。

ASML也指出,用鉅額補貼在歐洲建立晶圓廠生產先進芯片毫無意義。對於歐盟來説這筆投資太高了,並且上下游的產業鏈有太多空白,要使晶圓代工廠取得成功所需的整個供應鏈都在歐洲有缺失。

可見,重建芯片完整產業鏈的代價高昂。儘管英飛凌、ST、博世等歐洲勁旅有所佈局,但投資力度和規模相比美日企業仍顯不足。

在引進海外代工廠方面,除了英特爾有所承諾之外,台積電和三星仍未將注意力放在歐洲。

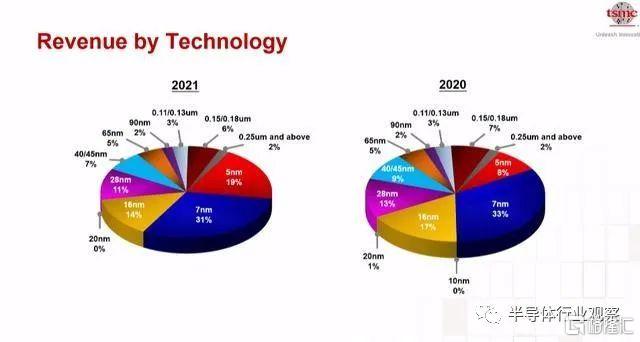

以台積電為例,從其2021年財報來看,7nm/5nm收入佔到了全年整體晶圓收入的50%。與此同時,具體到各地區收入貢獻,北美、亞太、中國、EMA(歐洲、中東和非洲)、日本的佔比分別為65%、14%、10%、6%和5%。

台積電2021年營收財報

可以説,如果將歐洲市場單拎出來,客户需求度並沒有那麼強。因而對於台積電來説,去歐洲建設新工廠並沒有太大吸引力,而且歐洲目前還沒有5nm、3nm等先進製程應用市場。何況在歐洲的建廠成本還相對高出15%-20%。

“先天不足”成為阻礙歐洲半導體“復興”之路的頭號絆腳石。

相比歐洲,美國在招攬晶圓廠方面可謂進展迅速,英特爾、台積電、三星這三大頭部企業紛紛宣佈新落地計劃。然而,美國在熱火朝天的發展芯片製造業之時,其芯片補貼一直未能落實的問題浮出水面。

雖然補貼計劃是敲定了,但是一直沒有撥款,也沒有采取出台法案的行動。這個“空頭支票”惹惱了有意建廠的代工巨頭。

英特爾表示,若美國不能對芯片補貼法案採取行動,會優先考慮在歐洲建廠;台積電方面也推遲了設備進場的計劃。

就目前來説,英特爾的倒戈,格芯,意法半導體的聯手,以及台積電的種種建廠處境,給美國芯片計劃增添了不少變數,也給歐洲半導體市場帶來了一些新的可能性。

寫在最後

無論是《歐盟芯片法案》的頒佈,還是近期半導體市場上的頻繁佈局,對於歐洲半導體產業來講,需要認清的現實問題是,追趕芯片製造之路並不容易,結果也不會一夕之間改變,尤其是當其它國家和地區更適合芯片製造業且在大力加碼的當下。

歐洲最重要的或許是要重新思考自身的優勢,如何利用手中的資源,打一手好牌。

除了一心躋身先進晶圓製造之外,歐盟也可以結合本地半導體頭部企業的基礎優勢,以及比利時imec、德國Fraunhofer以及法國CEA-Leti等頂尖研究機構的吸引力,考慮把資金和精力花在建立歐洲領先的芯片設計能力及上游產業鏈上,不執着於製造環節的換道超車,先使歐洲具備領先的芯片設計能力和需求。

假以時日,歐洲的芯片設計能力或許會產生吸引製造能力的槓桿作用。

對於當前的歐洲半導體來説,扭轉先進製造缺失的局面仍將面臨重重挑戰,但敢於邁出第一步或將是希望的開端。

More Content

Physical Store