“缺芯潮”的恐慌猶在,企業仍需借力資本市場加速產業佈局。

就在近日,又有一家集成電路設計企業——北京集創北方科技股份有限公司(簡稱“集創北方”)向上交所提交上市申請,擬登科創板,計劃募資60.1億元,華泰聯合證券和中金公司擔任聯席主承銷商。

大家對這家公司可能還不太熟悉,但它的產品早在北京冬奧會出了圈,在其高性能顯示驅動芯片的支持下,“黃河之水天上來”、“奧運五環破冰而出”等數個名場面燃爆全場,向世人呈現了一場完美詮釋中國人浪漫基因的視覺盛宴。

IPO前,集創北方就已完成7輪融資,湧入的一眾明星VC包括TCL資本、小米產投、海松資本、CPE源峯、紀源資本等等,最後一輪融資——超65億元的E輪融資於去年年底完成,投後估值超300億元,儼然成為顯示驅動芯片領域的獨角獸。

截至招股書籤署日,公司大股東中,小米產業基金持股3.73%,排在第六;vivo持股1.59%,排在第十五;華為旗下的哈勃合夥和哈勃科技分別持股1.51%和0.94%。

不得不説,這麼大的陣仗實屬罕見,集創北方憑啥成為資本哄搶的對象?

01

山西富二代創業

集創北方成立於2008年,由張晉芳和他四個志同道合的研究生同學一同創辦。

張晉芳,1983年出生在一個山西富豪家庭,父親張來栓是位煤老闆,早年靠能源發家。

説到煤老闆,總逃不開暴發户的刻板印象,但張來栓不一樣,他沒有止步於原始積累,而是繼續投入事業發展。

張來栓,圖源:網絡

2003年,市場低迷,張來栓大膽地以多出標底一倍的價格拿下山西省朔州市的教場坪煤礦,彼時煤炭價格僅50多元一噸,該煤礦年產能也才15萬噸,效益一般。

為此,他斥資數千萬元購買綜合機械化採煤設備來提升效率,可綜採設備在當年少有人用,故這一決定遭到公司其他股東的否決。

山西教場坪能源產業集團有限公司,圖源:官網

誰知張老闆是個狠人,直接放話:賺了錢算大家的,虧了算他的。

恰逢2003年,煤炭產業開始騰飛,張老闆憑藉獨到的眼光生意蒸蒸日上,如今資產總額達135億元,員工5000餘人。

2007年,第一代iPhone橫空出世,隨即在中國掀起熱潮,張晉芳看中人機交互的發展潛力,在導師的幫助下,帶着四位同學成立了集創北方。

張晉芳,圖源:網絡

有了前人栽樹,張晉芳創業之初便有了啟動資金,造芯片是個燒錢的活,父親便壕擲4億元鼎力相助。

而他本身在芯片研究方面也頗具實力,北京交通大學電路系統專業博士畢業。就這樣,含着金湯匙長大的張晉芳,沒有子承父業,倚靠優渥的資源開拓了一片全新天地,做起了“創二代”,一路從北京中關村40平米的辦公室發展至今上海、深圳、合肥、美國、台灣等多地辦公,員工人數從區區五人翻至近千人規模。

02

打破壟斷

伴隨京東方、華星光電等面板龍頭強勢崛起,全球面板產業逐漸向中國大陸轉移。

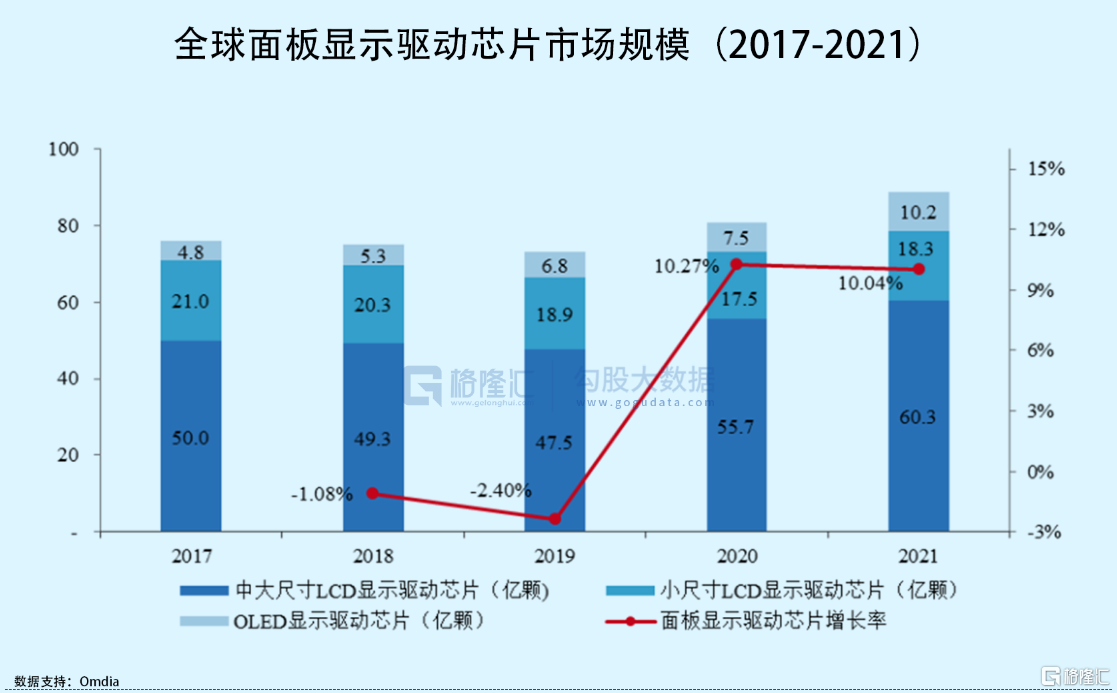

儘管打破日韓對面板領域的壟斷,我國面板核心零部件仍受制於人,比如顯示驅動芯片,高度依賴進口,每年的採購金額超過300億元,來自大陸廠商的份額不足10%,處於十分被動的窘境。

顯示驅動芯片好比大腦神經中樞,在面板成像中起到關鍵作用,技術自主化迫在眉睫。集創北方趕上國產替代潮的好時候,聚焦顯示芯片的研發、設計與銷售,致力於為各類顯示面板/顯示屏提供顯示芯片解決方案。

圖源:集創北方官網

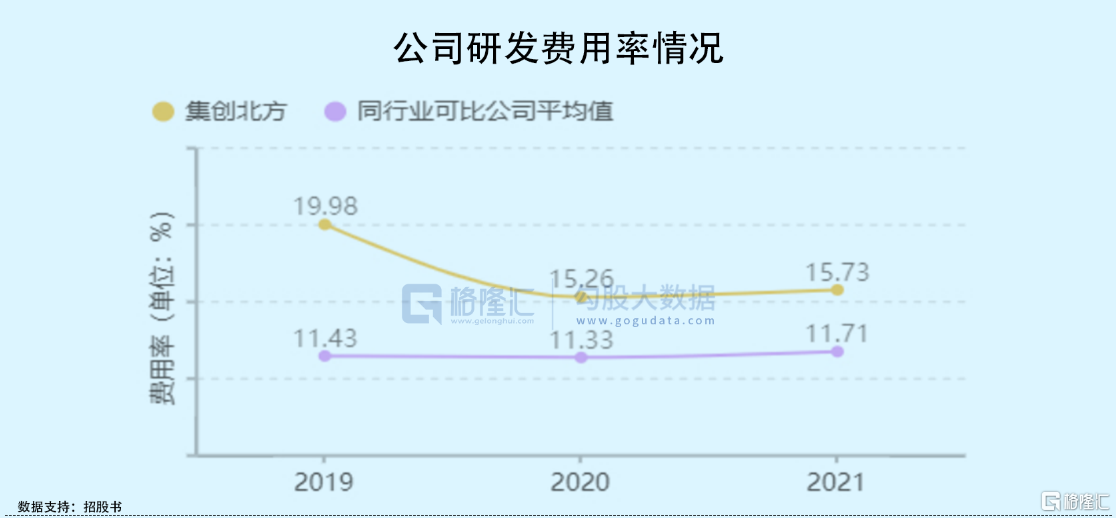

自成立以來,集創北方屢屢攻克技術難關,沒少在研發投入下功夫,研發人員佔比六成,研發費用率均保持在15%以上,超過同行業可比公司平均值。截至2021年12月31日,公司擁有境外發明專利399項、境內發明專利189項。

2018年推出第一顆國產TDDI芯片

2019年推出國內第一款支持低至0.4 mm pitch的mini-LED顯示驅動芯片

2020年推出國內第一顆支持4K分辨率的中大尺寸顯示驅動芯片

...

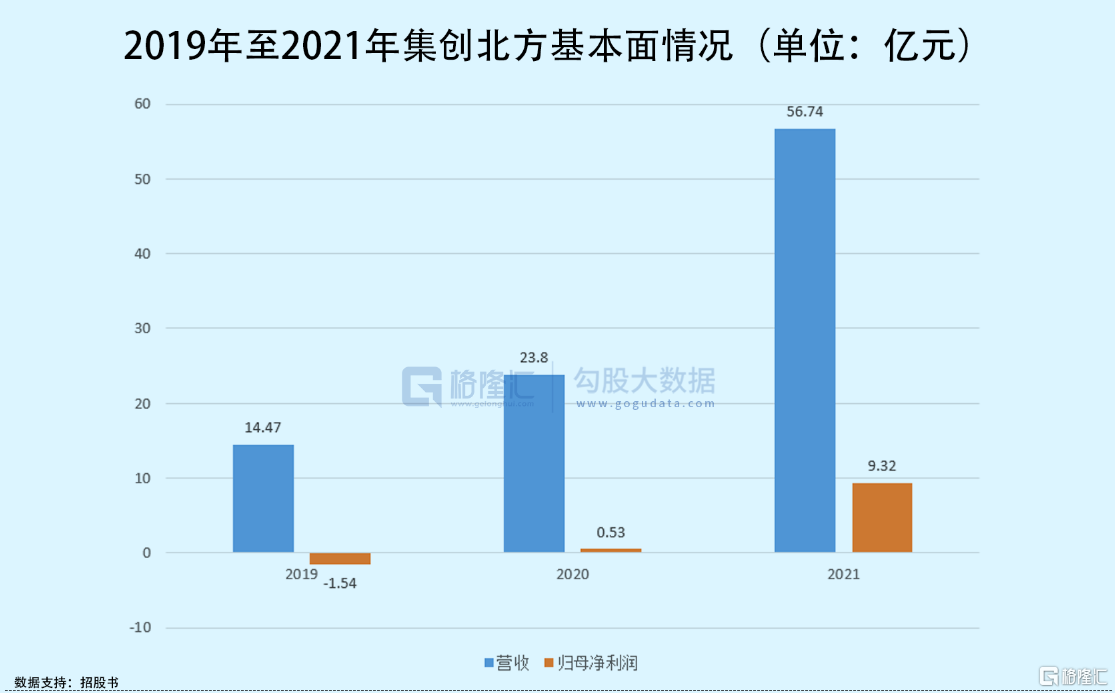

正如張晉芳所説,“誰掌握了最新的科技,誰就打開了高速發展的通道”,集創北方2020年扭虧為盈,2021年歸母淨利潤同比增長1649%。疊加這一市場藍海十分廣闊,公司2019年至2021年分別實現營收14.47億元、23.8億元、56.74億元,複合增長率為98%。

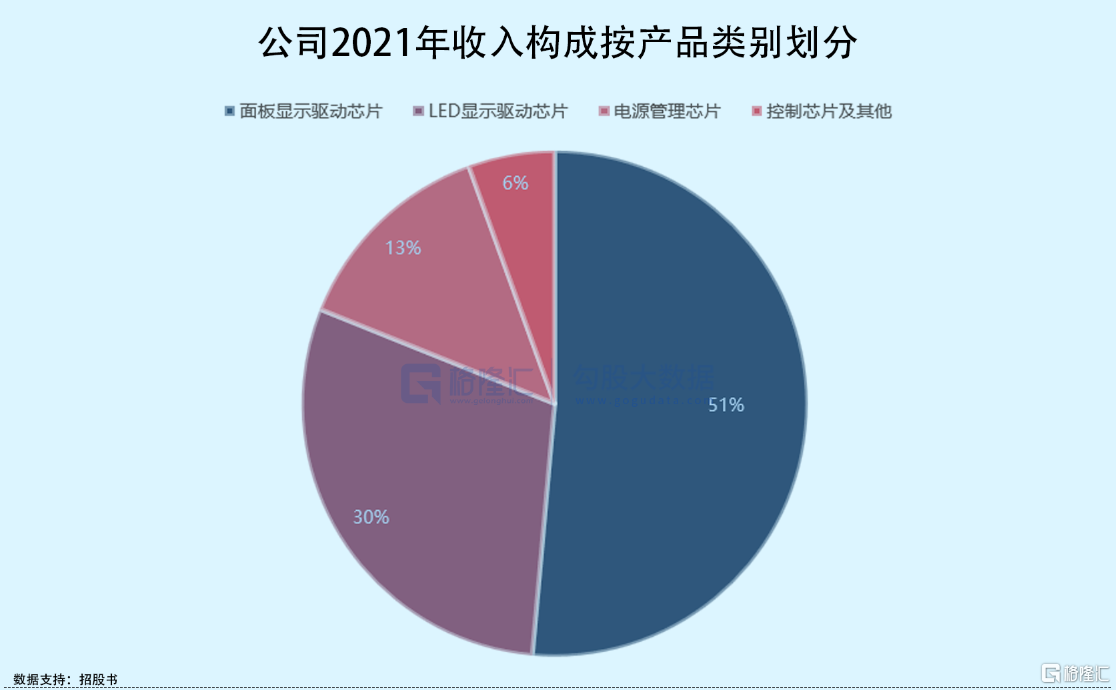

報吿期內,公司產品廣泛應用於帶有顯示功能的各類電子產品,如智能手機、電視、筆記本電腦、平板、可穿戴設備,客户包括京東方、華星光電、LG集團等國內外知名面板廠/LED屏廠,終端品牌有TCL、LG、三星、OPPO、vivo、小米等等。

當前,集創北方已連續三年位列全球LED顯示驅動芯片市佔率第一,但液晶驅動、OLED驅動方面,與世界頂級的集成電路設計公司,如三星LSI、聯詠等相比,仍有一定差距,還需進一步提升競爭力來爭奪更多市場份額。

03

上下游壓力並存

很長一段時間內,中國科技界籠罩在“缺芯少屏”的窘迫陰影下,經過十餘年的發展,集創北方填補了國產顯示芯片的空白,但其崛起之路同樣面臨諸多挑戰,供應鏈就是其中之一。

回顧韓國與中國台灣顯示驅動芯片廠商的發展,不難發現,它們的產業鏈深度捆綁,一種是韓國的全產業鏈整合模式,一種是中國台灣的上下游綁定模式,而目前國內半導體設計公司和上游晶圓還沒有形成綁定,仍在往這個方向努力。

圖源:集創北方公眾號

拿集創北方來説,它一直採用Fabless經營模式,晶圓製造、封測服務均向供應商外採,採購價格、產能一定程度上受上游行業週期波動影響。

當前晶圓市場訂單爆滿、需求量非常大,主要來自新能源車、高性能計算、物聯網等,幾乎沒有降價的可能,甚至還有可能繼續漲價,而顯示驅動芯片廠商在晶圓廠話語權普遍不高,議價能力、爭取產能的能力也就相對偏低。

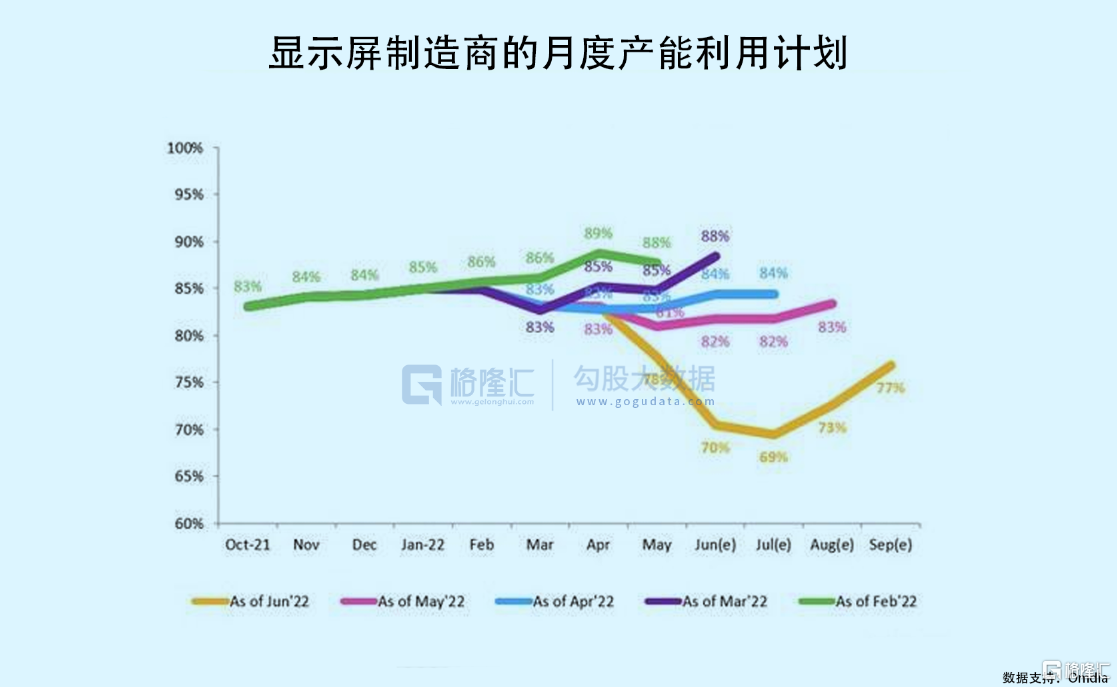

值得注意的是,根據Omdia的跟蹤報吿,全球顯示面板製造商在2022年第3季度的產能利用率預計將降至73%,創十年來新低,連面板龍頭三星也已在今年數次砍減面板的採購訂單,旺季不旺,也將導致顯示芯片需求量減少。

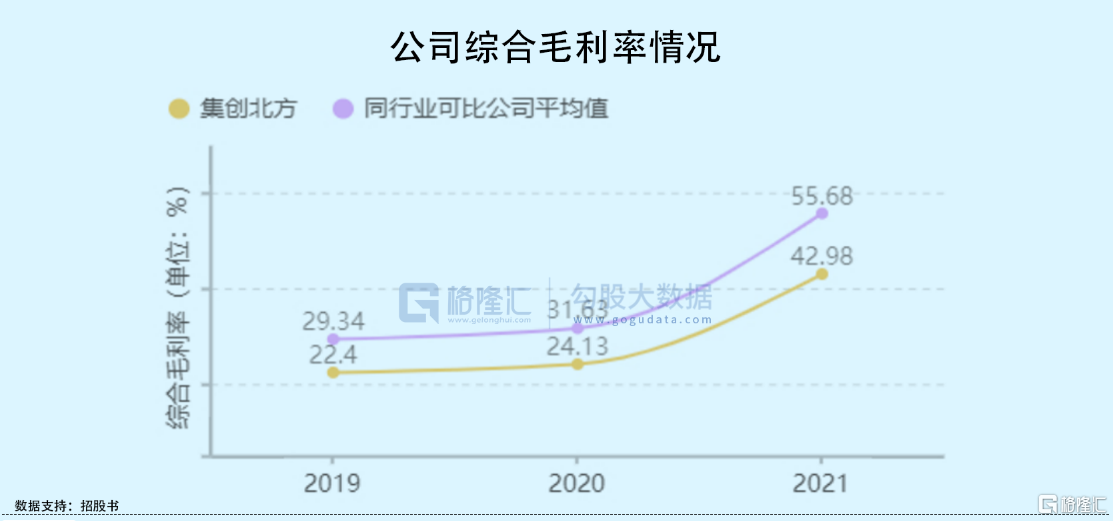

報吿期內,集創北方綜合毛利率不及同行業可比公司平均值,一方面原因就是出於維護客户關係考慮,產品價格漲幅低於同行業平均水平。

在上游漲價、下游縮量的雙重壓力下,公司利潤空間很有可能進一步遭擠兑,持續盈利能力存在不確定性,未來經營發展面臨一定考驗。

04

結語

從煤炭到芯片,張家父子倆一次又一次地踩準風口,一同見證了中國經濟發展的滾滾浪潮。

經過十餘年的厚積薄發,集創北方在顯示芯片“卡脖子”問題上取得突破,在競爭激烈的市場中獲得更多主動權,不過公司當前面臨的上下游壓力不小,還需積極推動降本增效,來保證公司的盈利水平。