本文來自格隆匯專欄:鍾正生,作者:鍾正生

核心觀點

2022年5月以來,在通脹壓力加劇背景下,拜登政府不斷釋放調整對華關税政策的信號。本文評估對華加徵關税對美國通脹的影響,分析了最新關税豁免政策對於減輕這一影響的作用。

一、高通脹成為美國對華關税調整的“導火索”。支持取消對華加徵關税的代表性人物是財長耶倫,2021年起,耶倫多次表示降低對華關税有助於緩解美國通脹壓力。但也不乏以美國貿易代表戴琪、前美國貿易代表萊特希澤為代表的反對意見。6月美國CPI同比創下近四十年來新高,拜登表示傾向於從特朗普時期對中國輸美產品加徵關税的清單中移除一些產品。

二、美對華加徵關税直接推升CPI約0.22%。我們測算顯示,在不考慮關税豁免的情況下,2021年美國依據301條款對華加徵關税帶來的總成本約為483億美元,約抬高美國CPI同比0.22個百分點。此外,加徵關税也可能通過“競爭效應”等渠道間接影響價格水平(PIIE有研究認為間接渠道的影響可能是直接效應的3倍以上),不過關於間接效應是否顯著,尚有較大爭論。因此,取消加徵關税只能在一定程度上緩和美國通脹壓力。分行業來看,美國工業品漲價壓力與對華加徵關税影響有明顯的正相關性。

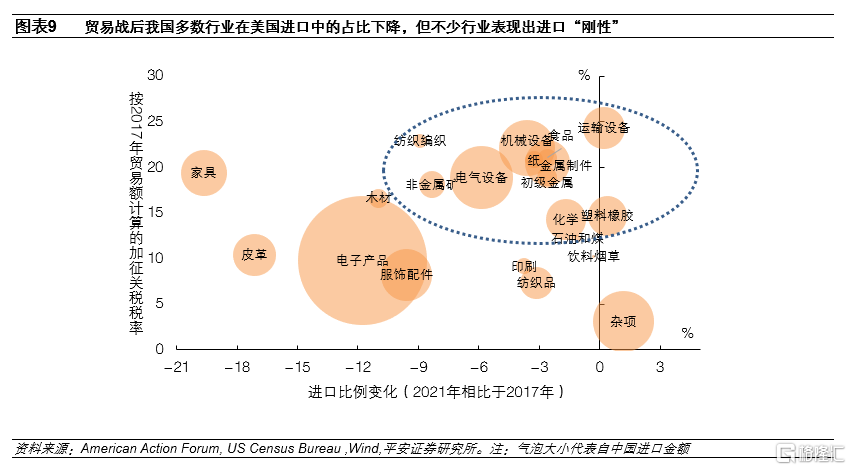

三、最新關税豁免約可降低30%關税影響。我們測算,最新被延長豁免的352項產品,涉及加徵關税約為142億美元,佔全部加徵關税的29.4%。豁免產品呈現出幾個特點:一是,本次未獲得繼續豁免的產品具有自中國進口比例相對較小、加徵關税總額相對較低的特點,典型包括印刷、木材和雜項。二是,國內通脹壓力成為美國關税豁免的重要考量因素。美國PPI上漲壓力較大的行業在較大比例上獲得了延長豁免。三是,各行業被豁免關税的程度,除與美國通脹壓力有關外,還與美國對華進口依賴度有正相關性。四是,加徵關税後,我國多數行業在美國進口中的佔比明顯下降,但不少行業表現出進口“剛性”。這體現出中國生產這些產品的競爭力較強、可替代性較弱,這些行業相應獲得了較大程度的關税豁免。

四、拜登對華關税政策將走向何方?目前高通脹已經成為美國民眾關心的首要問題。考慮到拜登政府在全面取消對華加徵關税上仍然面臨政治壓力,以及當前美國“友岸外包”逐漸出現“積極”跡象(從中國產品“借道”東南亞過渡到部分產業的實質轉移),我們認為美國政府更可能通過關税豁免的方式,暫時降低對華關税的通脹影響,同時通過“印太經濟框架”等拉攏相關國家,尋求以時間換空間,達到逐步降低對我國進口依賴的效果。對此,需保持高度關注和積極應對。

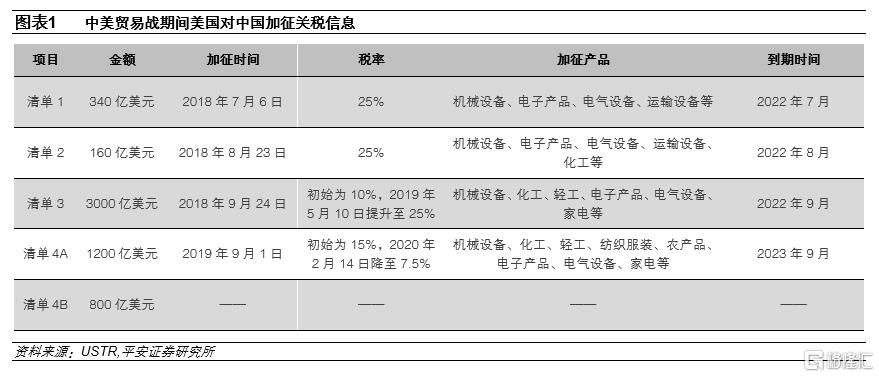

2022年5月以來,在通脹壓力加劇的背景之下,拜登政府不斷釋放調整對華關税政策的信號。美東時間5月3日,美國貿易代表辦公室(USTR)發佈公吿稱,中美貿易戰期間對自中國進口商品加徵的關税即將到期,即日起將啟動相關複審程序。公吿表示,作為複審程序的第一步,將吿知那些受益於對華加徵關税的美國國內行業代表,行業代表可分別在7月5日和8月22日之前提出自己的觀點,向USTR申請維持加徵關税。USTR將根據申請對相關關税進行復審,複審期間將維持這些關税。本輪複審包括2018年7月6日和8月23日起加徵的,針對340億美元、160億美元中國進口商品的關税,即貿易戰中清單1與清單2中的商品。而涉及金額更大的清單3與清單4的關税將於今年9月與明年9月到期。

本文評估對華加徵關税對美國通脹的影響,分析最新關税豁免政策對於減輕這一影響的作用。我們估算,美對華加徵關税直接推升美國CPI約0.22個百分點,最新的關税豁免約可降低30%關税影響,因此只能在一定程度上緩和美國高通脹壓力。我們認為,拜登政府通過關税豁免的方式降低關税成本壓力,不僅可以對美國選民有所交代,也能在對華政策方面保留較大的靈活性與籌碼,可能性相對更高些。當前美國“友岸外包”逐漸出現“積極”進展,部分產業有從中國向印太地區遷移的跡象。美國政府通過關税豁免的方式,暫時降低對華關税的通脹影響,同時通過“印太經濟框架”等拉攏相關國家,尋求以時間換空間,達到逐步降低對我國進口依賴的效果。對此,需保持高度關注和積極應對。

01

通脹壓力成為關税調整的“導火索”

近幾個月以來,面對不斷加劇的通脹壓力,以及由此引發的民眾不滿,美國國內對於取消對中國進口商品關税的呼聲愈發高漲。其中代表性人物便是現任美國財長耶倫,早在2021年,耶倫便在不同場合多次表示降低對華關税有助於緩解美國通脹壓力。另外,美國商務部部長雷蒙多(Gina Raimondo)、美國國家安全副顧問達利普·辛格(Daleep Singh)等人也贊同取消部分對華關税。當地時間2022年5月18日,全美零售聯合會(National Retail Federation)呼籲拜登政府降低或取消對華關税,以應對通脹高企。

不過,美國國內對於取消對華關税也不乏反對意見。同樣來自民主黨的美國貿易代表戴琪在對華關税問題上的表態則較為強硬。據路透社報道,戴琪近期表示,抗擊通脹是一個“僅聚焦”中國關税所無法解決的、更為複雜的問題,對美中貿易關係採取“深思熟慮、審慎、戰略性”的做法很重要。來自共和黨的前美國貿易代表萊特希澤(Robert Lighthizer)亦表達了類似的觀點。他表示通貨膨脹是一個嚴重的問題,但它不是由關税引起的,它必須以通常的方式來對抗——貨幣政策、財政政策、能源政策等。

預計高通脹壓力之下,拜登政府對華關税政策有望調整。近幾個月來,美國通脹壓力不斷加劇,6月美國CPI同比達到8.6%,再度創下近四十年來新高,而拜登政府也在不斷對外釋放調整對華關税政策的信號。美國商務部長雷蒙多6月5日表示,拜登已要求她的團隊研究取消前總統特朗普實施的一些對中國加徵關税的方案,以應對當前的高通脹。6月14日,美國Axios網站獨家報道稱,美國總統拜登上週在白宮橢圓形辦公室與內閣主要成員會面時表示,他傾向於從特朗普時期對中國輸美產品加徵關税的清單中移除一些產品,傾向於命令美國貿易代表辦公室啟動一個正式的“豁免程序(Exclusion Process)”,以確定一些消費品是否應該被免除所謂的“301關税”,但不太可能涉及鋼鐵、鋁等大型工業產品。這一消息隨後得到了美國白宮發言人皮埃爾(Karine Jean-Pierre)的證實。

02

美國加徵關税對通脹的影響評估

1、美對華加徵關税直接推升CPI約0.22%

為了便於與美國國內相關數據進行比較,我們通過American Action Forum公佈的近年來各類徵税產品自中國的進口金額(10位HS編碼)和關税税率,結合美國商務部普查局(US Census Bureau)公佈的NAICS編碼與HS編碼之間的對應表,計算了清單4生效後,2020年、2021年的加徵關税總成本。結果顯示,在不考慮關税排除的情況下,2021年美國依據301條款對華加徵關税帶來的總成本約為483億美元。

分行業來看,這些關税主要針對於製造業產品(對應NAICS編碼31、32、33三個大類行業,21個子行業),佔比達到99%。其中,電氣設備、機械設備、電子產品等機電相關產品被加徵了較多關税,傢俱、塑料製品等勞動密集型產品亦受到較顯著影響。

在不考慮關税豁免的情況下,對華加徵關税約抬高美國CPI同比0.22個百分點。估算過程如下:2021年美國對華加徵關税總額為483億美元,而美國自中國進口總額為5049億美元,即美國對華加徵關税約提升美國自中國進口成本9.6個百分點。2019-2021年自中國進口在美國總進口中的佔比約為15%,從而對華加徵關税約使得美國進口成本上升1.44個百分點。而2000年至2019年期間,美國進口價格每上升1個百分點,約帶動其CPI同比上漲0.15%,這意味着對華關税對美國CPI同比的直接影響約為0.22個百分點。

此外,加徵關税也可能通過“競爭效應”等渠道間接影響價格水平,不過關於間接效應是否顯著,目前尚有較大爭論。彼得森國際經濟研究所(PIIE)Sherman Robinson等人的最新研究表明,若美國和中國取消貿易戰關税,並取消所有國家的鋼鋁關税和加拿大的軟木關税,則美國CPI將在現有水平上下降1.3 個百分點,其中進口產品價格下降帶來的競爭效應約為1個百分點,也即是説“競爭效應”等間接渠道的影響可能是直接效應的3倍以上。但是,也有研究表明取消對華關税對美國通脹的間接影響很小。例如,同樣來自PIIE的Katheryn Russ的研究就認為,由於零售商調整價格需要一定時間,且可能通過自身吸收關税成本,因而取消對中國進口商品的關税所帶來的間接影響可能是微不足道的。其研究顯示,取消對華關税對美國CPI同比的直接影響約為0.26個百分點,與我們上面的結論相近。

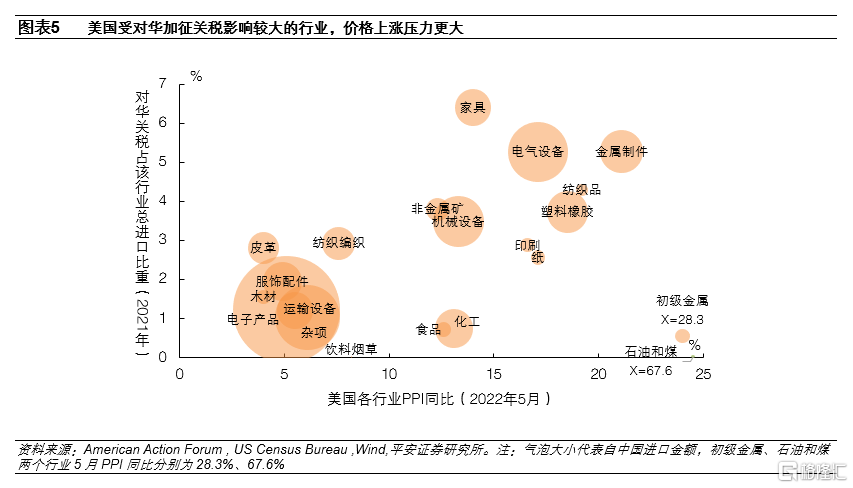

分行業來看,美國工業品漲價壓力與對華加徵關税影響有明顯的正相關性。對華加徵關税對進口成本影響較大的行業,PPI同比也呈現出更大的漲幅。這其中既有勞動密集型的傢俱、紡織、塑料橡膠、印刷和紙製品,也包括金屬製品、電氣設備、非金屬礦和機械設備這些對中國進口依賴較高的行業。而初級金屬、食品、化工產品雖然PPI漲幅較高,但對華關税對其影響實際較小,主要受到海外供給收縮的壓力。更多傳統勞動密集型產品和電子產品,則處於對華關税影響相對較小、PPI漲幅相對不大的區間。

2、最新關税豁免約可降低30%關税影響

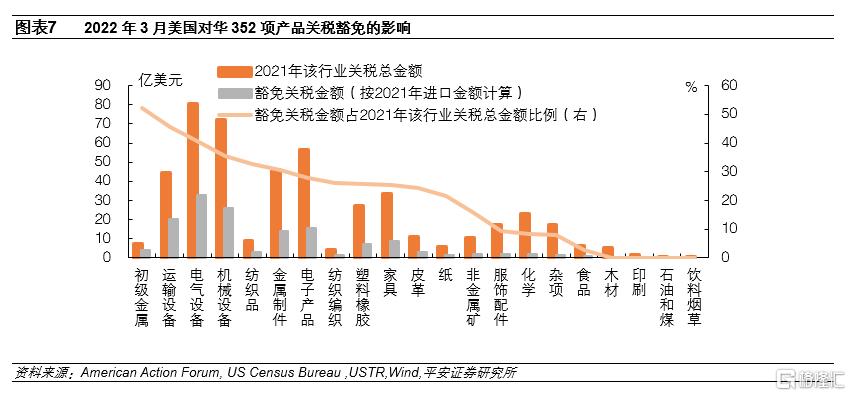

美國政府通過關税豁免程序,在一定程度上降低了對華關税帶來的通脹影響。為減輕加徵關税對美國部分行業的影響,2018 年 12月至 2020 上半年,美國貿易代表辦公室陸續披露了豁免加徵關税的2200多項商品,豁免期限為一年。2019 年末,隨着首批排除清單到期,貿易代表辦公室開啟了延長豁免,有 549項商品陸續獲得了延長排除資格,但多數在 2020 年末到期,剩餘部分也在 2021 年上半年到期。2021年10月,美國貿易代表辦公室宣佈,擬重新豁免549項從中國進口商品的關税,並就此徵詢公眾意見。時隔近半年之後,美國貿易代表辦公室在今年3月23日發表聲明,對此前擬重新豁免關税的549項從中國進口商品中的352項商品確認豁免關税,豁免期回溯至2021年10月12日至2022年12月31日。我們的測算表明,2021年這352項產品自中國進口金額約為659億美元,涉及加徵關税約為142億美元,佔全部加徵關税的29.4% 。

考察本次被延長豁免的352項產品,有幾個特點:

一是,在549項產品中,獲得繼續豁免的產品項目佔64.1%,2021年自中國進口金額約佔77%、涉及加徵的關税約佔81.1%。也就是説,本次未獲得繼續豁免的產品具有自中國進口比例相對較小、加徵關税總額相對較低的特點,典型包括印刷、木材和雜項(主要是勞動密集型產品)。

二是,美國PPI上漲壓力較大的食品、初級金屬,以及關税對PPI影響顯著的非金屬礦、金屬製品、運輸設備、電氣設備、塑料橡膠、機械設備等,都在較大比例上獲得了延長豁免。這説明國內通脹壓力成為美國關税豁免的重要考量因素。

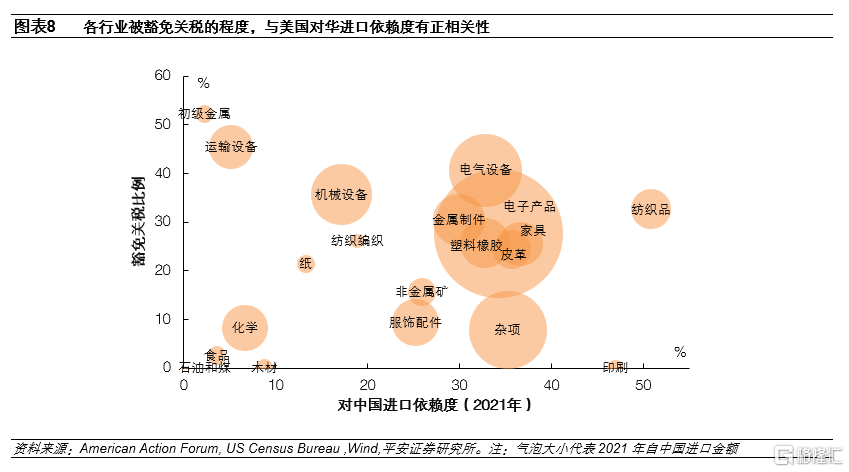

三是,從本次被豁免的352項產品關税佔各行業關税的比例來看:21個製造業行業中的17個行業均獲得了不同程度的豁免,僅自中國進口金額較小的木材、石油和煤、印刷、飲料煙草行業不涉及關税豁免。初級金屬、運輸設備、電氣設備、機械設備幾個行業有超過1/3的關税得到了豁免,電子產品、金屬製件及部分勞動密集型行業(紡織、塑料、傢俱、皮革、紙)有超過1/5的關税被豁免,而非金屬礦、化工、及其它勞動密集型產品關税豁免的比例較低。各行業被豁免關税的程度,除了與美國通脹壓力有關外(如PPI同比較高的初級金屬、電氣設備、機械設備、紡織、金屬製品被豁免的比例較高),還與美國對華進口依賴度(自中國進口金額/總進口金額)有正相關性。豁免比例較低的食品、化工、紙,對華進口依賴度相對較低,因而儘管價格上漲壓力較大,美國也並未在對華關税上給與更多豁免。

四是,加徵關税後,我國多數行業在美國進口中的佔比明顯下降,但不少行業表現出進口“剛性”,這些行業相應獲得了較大程度的關税豁免。我們根據2017年美國自中國進口各類商品的金額,還原出各行業在加徵關税伊始面臨的關税壓力,並與2017年至2021年中國在美國進口中的佔比變化進行對比。可以發現,多數行業在關税壓力增加之下,從中國進口的比例有所下降,但各行業下降的幅度與關税水平的高低並不成正比(趨勢線左上-右下方向傾斜)。運輸設備、金屬製品、初級金屬、紙、機械設備、電氣設備、紡織編制等行業,雖然初始關税水平較高,但加徵關税的四年中,美國從中國進口的比例降幅卻相對較小。這種“剛性”的出現,體現出中國生產這些產品的競爭力較強、可替代性較弱,而這些行業均獲得了較高比例的關税豁免。

03

拜登對華關税政策將走向何方?

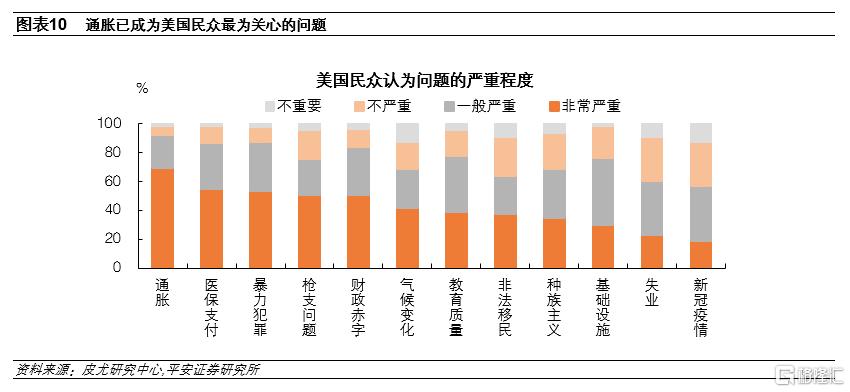

目前,通脹問題已經成為美國民眾關心的首要問題。根據皮尤研究中心(Pew Research Center)今年4月25日至5月1日進行的問卷調研,有70%的美國民眾認為通脹是美國面臨的首要問題,佔比遠高於醫保支付問題(55%)和暴力犯罪問題(54%)。布魯金斯學會的文章指出,對通貨膨脹影響感受最深的人,也是在過去兩次總統選舉中投下關鍵搖擺票的人,拜登贏得2020年總統大選的部分原因是提高了其在搖擺州的工薪階層白人選民中的票數。因此,為了爭取選票,避免在今年11月舉行的中期選舉中失利,拜登政府亟需在中期選舉前讓通脹“降温”。因此,拜登政府有較大動力調整對華關税政策,以向選民傳達“不惜一切抗擊通脹”的信號。

不過,在全面取消貿易戰時期對中國加徵的關税上,拜登政府仍然面臨政治壓力。主要包括:

一是,招致“對華政策軟弱”的攻擊。自上任以來,拜登政府一直被共和黨人批評“對華軟弱”,指責拜登團隊表面上指責中國,但行動上卻很緩慢。不僅來自共和黨的前任總統特朗普、副總統彭斯以及部分現任共和黨議員多次在公開場合表態,民主黨內部保守派對拜登的對華政策亦頗有微詞。2021年4月14日,拜登氣候問題特使克里赴華,就導致了美國民主黨保守派的不滿,認為拜登政府“對華軟弱”。

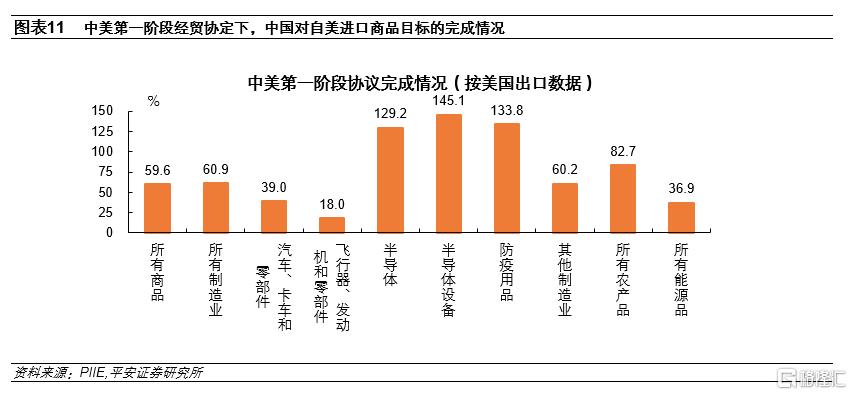

二是,中美第一階段經貿協議的擴大進口目標完成度不高,也會增強對拜登政府取消對華關税的反對意見。按照2020年1月中美雙方簽署的第一階段經貿協議,中方承諾2020-2021年擴大自美進口2000億美元,基準規模為2017年進口額,即該時間段內中國應從美國進口相關商品不少於3522億美元。根據PIIE數據,截至2021年末,中國在兩年的時間內從美國進口相關商品總額為2101億美元,僅達到目標的59.6%。

三是,部分受益於關税的工會反對放鬆關税政策。儘管關税政策對整體經濟帶來負面影響,但仍有部分行業受益於此。據美國政治新聞網站POLITICO報道,美國貿易代表辦公室的論點與工會和美國工業界的觀點密切相關,美國工業界作為關税政策的受益者,要求保留這些關税。5月,美國一家主要紡織集團的負責人在與USTR的一名高級官員會面時,公開敦促政府不要理會日益增長的關税減免呼聲。美國貿易代表辦公室和勞工部勞工諮詢委員會工作人員主席邁克韋塞爾也曾表示,“為更多中國產品進入美國放寬道路,只會破壞我們製造基地和就業的恢復”。而關税複審程序的第一步,就是吿知那些受益於對華加徵關税的美國行業代表,由其在規定時間內向USTR申請維持加徵關税。

我們認為,通過關税豁免的方式降低關税成本壓力,不僅可以對美國選民有所交代,亦能在對華政策方面保留較大的靈活性與籌碼,可能性相對更高。根據我們前面的分析,通過關税豁免的方式能有效降低自中國進口商品的關税成本,亦可有針對性地考慮不同產品對中國的依賴度和可替代性。美國貿易代表戴琪此前曾表示,美國全面取消對華關税,將失去在談判中的籌碼。並且,若全面取美國消對華關税,再次加徵關税需要重新進行貿易調查、簽署總統備忘錄等流程,這部分流程需要大約半年的時間。美國財長耶倫近期提出,美國應該與大量可信賴的國家建立供應鏈的“友岸外包”(Friend Offshoring)模式,以安全地擴大市場準入,並降低經濟風險。

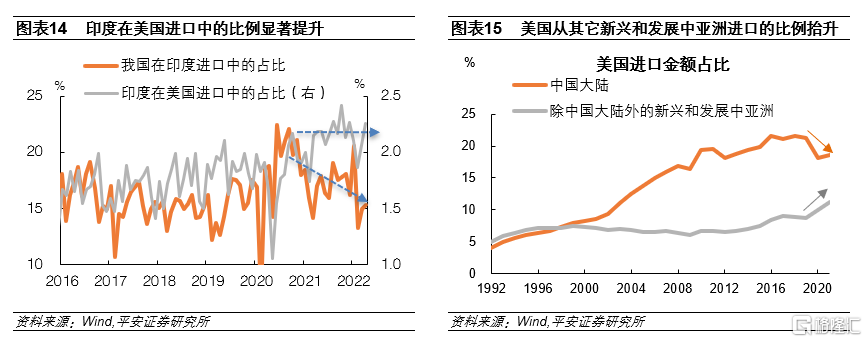

而事實上,當前美國“友岸外包”的形勢正在發生變化,從產品借道東南亞過渡到部分產業的轉移:中美貿易戰爆發初期,有證據表明美國自中國進口比例的下降,主要是通過產品“借道”東南亞的方式間接出口至美國,以規避對華關税。這表現為2018下半年到2021上半年,越南、泰國等在美國進口中的佔比顯著上升,而同期這些國家從中國進口的比例也顯著上升。但2021下半年以來,這種“借道”有式微跡象。這表現為2021下半年以來,越南、泰國、印度等在美國進口中的佔比繼續上升,而這些國家從中國進口的比例出現明顯下降。這意味着東南亞、印度等國開始實現自身產能擴張,我國部分勞動密集型產業向外遷移的跡象更加凸顯。在此背景下,美國政府更有可能通過關税豁免的方式,暫時降低對華關税的通脹影響,並通過“印太經濟框架”等拉攏相關國家,尋求以時間換空間,達到逐步降低對我國進口依賴的效果。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)