近年來,隨着數字經濟不斷髮展和醫療領域信息化水平提高,社會對醫療數據的收集、應用和管理能力均在不斷提高,醫療數據體量也在飛速增長。面對健康數據量大、種類繁多、來源複雜的狀況,大數據技術有了用武之地。

今日,為企業級客户提供健康大數據解決方案的領先公司——中康控股(2361.HK),正式開始招股。招股價區間為5.36港元至6.96港元,一手入場費約為3515港元。公司擬全球發售股份數7500萬股股份,另有15%超額配股權,招股期為6月28日至7月5日,預計將於7月12日正式敲鐘港交所,BNP PARIBAS為其獨家保薦人。基石投資者包括百洋健康有限公司(由百洋醫藥(301015.SZ)全資擁有)、Lun’s Family Holdings Limited、康石壹號有限合夥,及鄭靖傑先生。

當下健康大數據賽道隨着眾多企業的上市,產業已步入快速成長期,正是投資者關注的最佳時點。中康控股作為業內極少數在現階段就已實現盈利的企業,是探究該賽道長期價值的模範樣本。

長短期共振,健康大數據賽道價值凸顯

之所以説健康大數據已經進入投資者關注的“擊球區”,原因其實很簡單。無論是從短期的估值性價比,還是長期的行業發展趨勢來看,當前時點的健康大數據賽道均處於最佳位置,長短期有望迎來共振。

首先從短期來看估值,醫藥整個板塊在經歷長達近一年的調整後,估值已逐步被消化,行業整體估值處於低位。值得注意的是,在此輪震盪和進化中,醫藥行業逐步完成了出清,不同的細分領域開始出現分化,板塊距離新週期的開啟或已不遠。

其中,健康大數據作為新興細分板塊,兼具大數據行業和健康行業雙重屬性,在當前全球健康大數據融資持續上升的趨勢下,接下來或將進入發展的快車道。

再從長期來看賽道的發展邏輯,在集採、醫保控費、兩票制等一系列醫改措施的催化下,醫藥產業鏈的市場格局已經發生明顯變化。企業若想要進一步提升競爭力,降本增效就是為數不多的有效途徑。

細化來看,降本增效的關鍵就在於提升信息流、資金流、物流的速度,提升整體的運營效率。而這恰是健康大數據所能帶來的行業變革。因而將時間拉長來看,健康大數據為行業賦能的趨勢將長期不變,並且保持快速增長。

尤其聚焦到產品及渠道大數據領域,這個細分領域的投資價值更為明顯,原因有四:

一是,藥企都在尋找“穿越醫保”的方法。現有藥物需要不斷擴寬院外市場的份額,新的藥物在未來上市後也需要通過新的營銷方式打開市場。為了提升營銷效率和尋找新的營銷方式,大數據的賦能必不可少。

二是,產品及渠道大數據的商業模式、盈利模式較為清晰。在這個領域,藥企對於數字化轉型的需求較為明確,且付費意願和支付能力均較強。同時,此產業鏈環節的痛點也顯而易見。如,資源分配不均、流通成本高、上下游信息差明顯等等都是亟待解決的問題。

三是,產品及渠道大數據的賽道市場空間足夠廣,天花板足夠高。正是基於前兩點原因,使得該賽道擁有了廣闊的成長空間。根據艾瑞諮詢報吿,中國醫療產品及渠道的健康洞察解決方案市場於2016年至2021年以50.9%的複合年增長率增長,如此高的增速藴含着巨大的機會。

四是,該板塊已經出現了龍頭企業。中康控股作為該細分領域的領軍企業,已經成功打通商業模式,實現了營收和利潤的高速增長。

龍頭登陸港所,中康控股開啟賽道新時代

隨着包括中康控股在內的一眾企業登陸港交所,健康大數據產業也逐步成熟。而中康控股作為極少數在此階段就已經實現盈利的企業,它的上市或許才正式意味着賽道進入了成長期。

中康控股成立於2007年12月,作為致力於為中國健康產業的企業級客户提供大數據解決方案的領先公司之一,公司利用大數據及技術,為健康行業企業級客户產品營銷提供全面、綜合的數智化解決方案。

根據艾瑞諮詢報吿,按營業收入和所服務的頂級醫療產品製造商數量以及企業級客户數量來計,中康控股在產品及渠道大數據解決方案細分賽道均排名第一。

中康控股業務基於健康大數據及技術,為多元化客户(尤其是醫療產品製造商)提供綜合解決方案。中康控股業務主要分為三大部分,分別是數據洞察解決方案、數據驅動發佈及活動、SaaS,為客户產品在院外市場的銷售和營銷提供數智化解決方案。

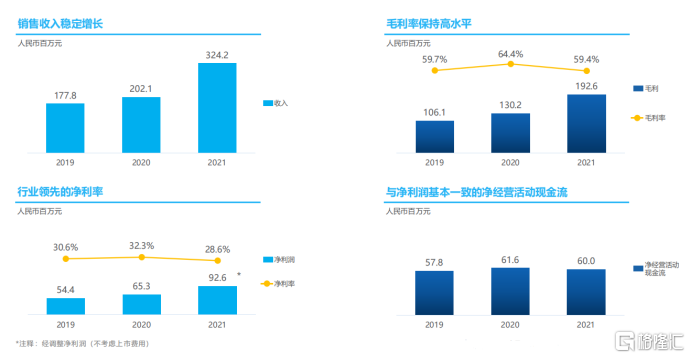

具體到財務數據來看,公司的收入從2019年的1.778億元人民幣不斷增加至2021年的3.24億元,其中2021年的同比增幅高達60.4%,展現出了強勁的增長動力。公司經調整淨利潤從2019年的5437.9萬元增加至2021年的9262.6萬元,營收和淨利均實現了大幅增長。

圖:中康控股財務數據

數據來源:公司資料,格隆彙整理

同時,公司的毛利率和淨利率也一直維持在較高水平,2021年毛利率為59.4%,經調整淨利率為28.6%。在實現毛利潤和淨利潤大幅增長的同時,能保持毛利率和淨利率在高水平的穩定,實屬難得,説明公司業務的擴張具備較強的可複製性。

再關注到公司的現金流情況,2019-2021年經營活動所得現金流量淨額分別為57.8百萬元、61.6百萬元以及60.0百萬元,不難發現公司的經營性現金流持續保持穩定,展現出了強大的可持續性增長潛力。

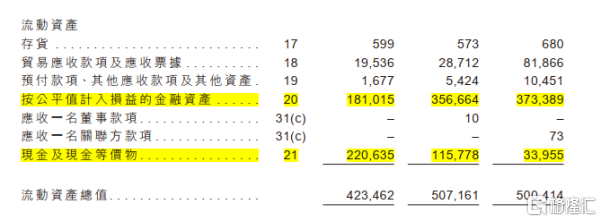

圖:中康控股流動資產

數據來源:公司資料,格隆彙整理

從償債能力來看,公司的現金及現金等價物和按公平值計入損益的金融資產,2019年以來持續維持在4億元左右,並且公司的金融資產大多屬於低風險和中低風險且到期日短的理財產品。充足的現金為中康控股的發展作了強有力的保障,可以支撐其健康持續的發展。

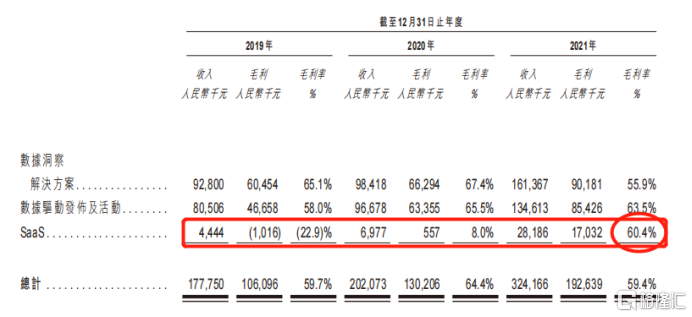

除此外,在中康控股的財報中,還有一點較為值得注意的是,公司SaaS產品的變現能力開始逐步凸顯。

隨着公司新SaaS產品的不斷推出,以及三大業務之間協同效應的愈發明顯,SaaS業務的收入進入指數增長階段。從2019年的444.4萬元大漲57%至2020年的697.7萬元,隨後在2021年開啟爆發式增長,大增304%,至2818.6萬元,並且毛利率達到60.4%。

圖:SaaS業務變現能力逐步展現

資料來源:招股説明書,格隆彙整理

不難看出,SaaS業務在經歷了長時間的打磨後,正式進入飛速擴張的收穫期,未來隨着SaaS業務的快速崛起,公司的成長引擎將再添一強勁燃料。

穿透財務報表,繼續深入研究,為什麼中康控股能擁有如此好的業績?公司又憑何成為這個賽道的龍頭企業?

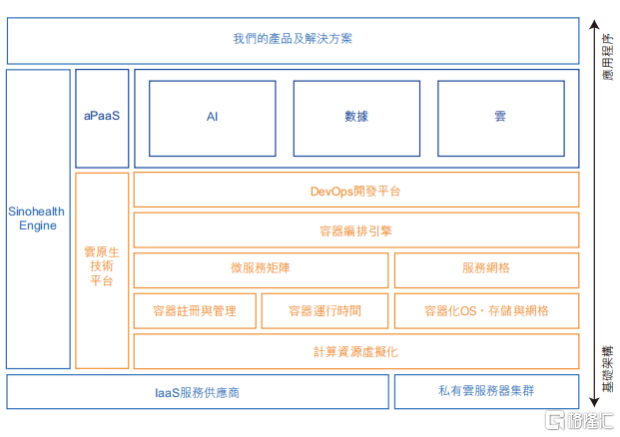

首先最關鍵的還是技術,大數據產業向來是技術為王,附加了大健康屬性的健康大數據更是如此。中康控股經過多年的技術沉澱和持續的研發投入,構建了支撐其業務的核心技術——Sinohealth Engine。

基於公司雲原生技術建立的技術中台Sinohealth Engine,為中康控股所有業務分部提供內部支持,其是一個可擴展的應用及管理平台,具有開放架構,可以不斷整合及積累應用模塊及技術。

圖:Sinohealth Engine

資料來源:招股説明書,格隆彙整理

該技術中台有三個主要的應用模塊,分別是雲-aPaaS、數據-aPaaS、AI-aPaaS。通過這三個模塊,Sinohealth Engine可以部署雲原生技術來消除維護平台的成本,同時構建公司的數據倉庫“天宮一號”以及在線分析處理和數據可視化系統。並且,結合上AI技術的應用,可以有效推動從商業到臨牀的智能化輔助決策系統的敏捷開發。

其次,除了技術領先外,中康控股在數據方面同樣具備較大優勢。公司擁有行業最大的主數據庫和零售市場洞察數據庫,覆蓋1,000+連鎖企業,5萬+門店直連數據,分佈29 個省市自治區,299個地級以上城市。涵蓋了電商數據、DTP數據、消費者數據、渠道數據多個類型的採集網絡,保證數據的完整性,可適用於多場景。

中康控股豐富的數據資產結合數據處理技術,使得其可以支持多維度、多場景的低成本、高效率的產品研發與服務。這是其深耕行業多年積累的優勢,也是其他同業競爭者短期不可逾越的壁壘。

最後,中康控股獨特的健康產業參與者網絡也是其業績領先的一大因素。在線下,中康控股通過數據驅動的三大產業活動連接了大量的醫療健康行業專業人士、知名藥店和藥企管理人員等。

在線上,中康控股通過新康界、醫師週刊、第一藥店財智及藥店人等官方網上媒體,成功連接了超過740000名專業的院外市場從業人員。

正是通過這樣線下商務活動平台+數字化平台的方式,中康控股聚集了大量院外市場從業者,擁有了超過900家的優質企業級客户,觸達門店超5萬家,打造了立足中國,放眼全球的生態化產業資源聚合平台。

綜合而言,長期維持在16%左右的研發高投入,讓中康控股擁有了堅實的技術壁壘;龐大且完善的數據,將中康控股的服務拔高到了新的層次;穩固且不斷擴張的資源網絡,讓中康控股擁有了更低的營銷成本,也構成了公司成長的核心。

小結

健康醫療大數據的獲取、轉化及應用已經成為各國生命經濟發展的新引擎,是國家重要的基礎性戰略資源,是以創新推進供給側結構性改革的重大民生工程。

我國健康醫療大數據的建設發展雖然起步較晚,但大數據發展已上升至國家戰略,相關利好政策頻出,推進大數據發展,已初步形成健康醫療數據庫,但數據的挖掘、獲取及其應用轉化仍面臨諸多挑戰,更多的臨牀應用需求還需被挖掘拓展。

如中康控股這般,成功在細分領域打通大數據產業鏈全流程服務的企業,將起到很好的帶頭示範作用,其接下來的發展值得期待。