本文來自格隆匯專欄:陶川

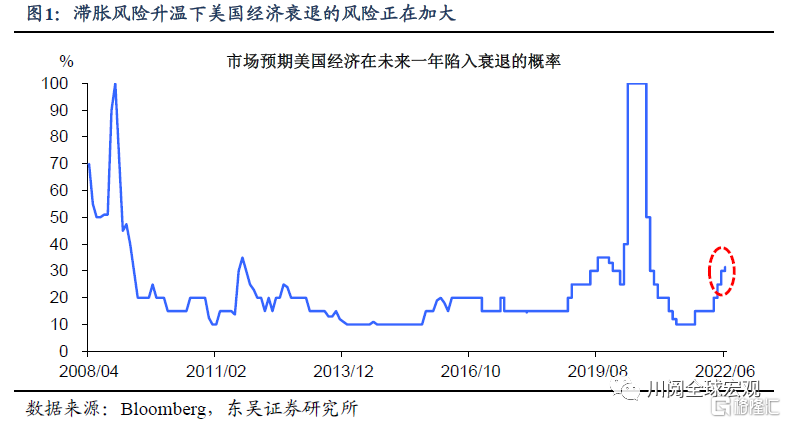

美國通脹“高燒不退”、美聯儲加息步伐再次加速後,美國經濟衰退的風險顯著增大,衰退時點或在半年到一年間到來(圖1)。從經濟週期的角度來講,衰退無疑是宏觀經濟的一大拐點,也是影響資產配置的重要時點。對市場的影響有兩方面:一是衰退前,各類資產往往能在不同時段捕捉衰退信號,提前對衰退進行“定價”;二是衰退拐點到來後,部分資產又會提前捕捉復甦的信號,率先於經濟反彈。本文梳理了二戰以來,大類資產在美國經濟衰退前後的表現,對上述兩個問題進行了解答。

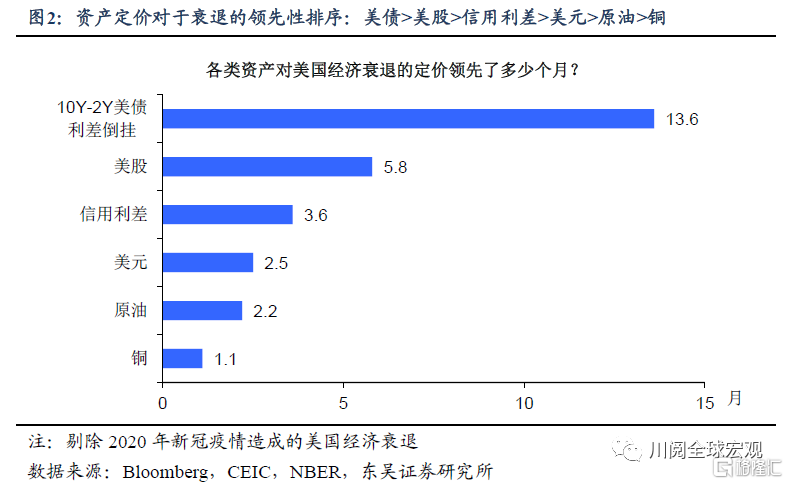

哪類資產對於美國經濟衰退的預判最具領先性?根據領先時間的排序,美債>美股>信用利差>美元>原油>銅(圖2)。10Y-2Y美債利差倒掛指標以平均領先經濟衰退13.6個月的成績排名第一。

哪些資產價格在衰退到來後率先反彈?根據反彈時間的先後,美股>信用利差>銅>美債(美債為轉跌,信用利差為收窄),而原油的反彈滯後於經濟復甦。從衰退期間回報率來看,10Y美國國債>黃金>垃圾債>原油>銅>美股。

接下來我們具體從各資產類別進行分析:

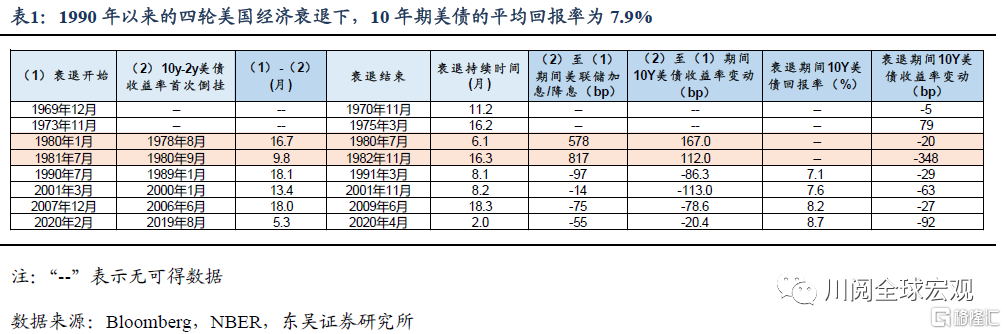

美債:對於美國經濟衰退的領先性為10-18個月(指標為10Y-2Y美債收益率曲線首次倒掛時點),而美債的防禦屬性在經濟衰退中盡顯,自1990年以來的四輪美國經濟衰退下,10Y美債的平均回報率為7.9%(表1)。

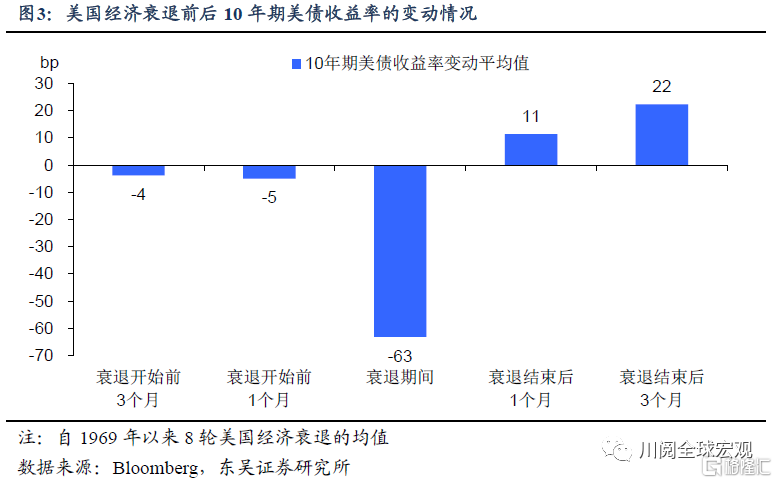

從衰退前後的表現來看,自1969年以來的8輪美國經濟衰退下,平均來説,10Y美債收益率在衰退期間下行63bp,在衰退結束後1個月內上行11bp(圖3)。

當前的情況與1980和1981年美聯儲為了壓制高通脹而大幅加息至經濟衰退的情景有相似之處,而上述兩次在收益率曲線首次出現倒掛至經濟步入衰退期間,美聯儲平均加息近700bp,10Y美債收益率平均上行140bp。

2022年4月,10Y-2Y美債收益率曲線發生倒掛,至6月20日,在美聯儲加息的背景下,10Y美債收益率已上行84bp。如果我們假設從4月美聯儲加息算起至累計加息350bp時美國經濟陷入衰退,那麼美債收益率的上行已基本見頂(350/700*140=70bp),但不排除短期衝高的可能性。

美股:參考我們此前的報吿,美股(指標普500,下同)通常提前於經濟衰退6個月步入熊市,而熊市的結束又提前於經濟復甦3個月,温和衰退下(持續時間在10個月之內),美股的平均跌幅為26.5%(表2)。

分解來看,歷史上四次温和衰退美股的下跌中,估值回調往往為主要原因(圖4)。截至6月20日,標普自2022年1月高點已經跌落超23%。鑑於通脹高企下美聯儲不一般的鷹派,本輪美股估值下跌程度已超過以往温和衰退的情形,接下來驅動標普調整的動力將主要來自於盈利。

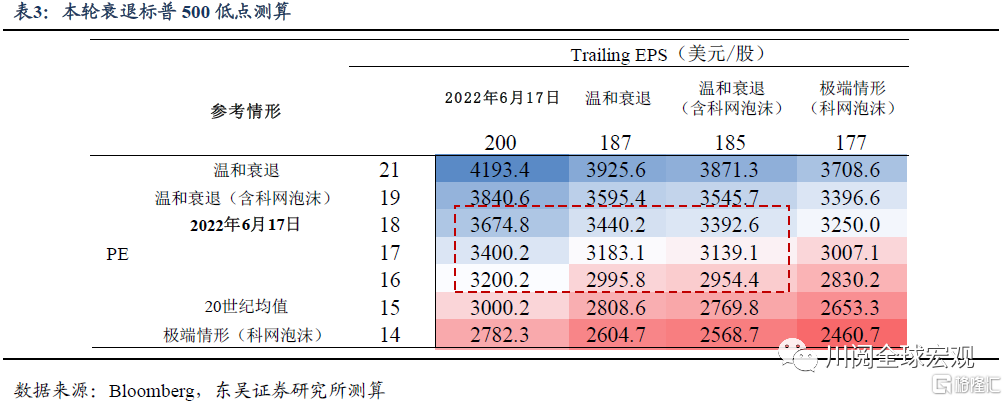

考慮温和衰退下,EPS自標普指數高點下跌3%至4%,PE先於EPS見底,我們認為3100至3200之間可能是更加合理的底部位置,對應的自高點的跌幅為33%至35%(表3)。

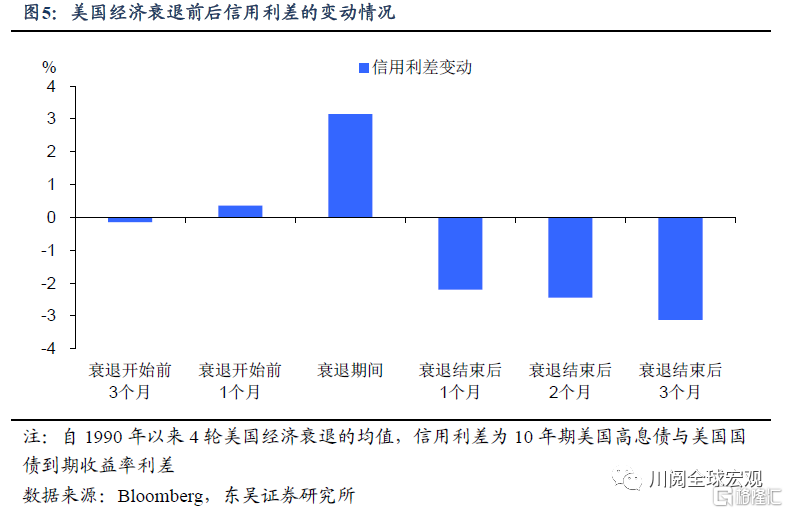

信用利差:信用債對企業盈利能力、市場流動性、消息面因素的敏感性較高。在1990年以來的四輪美國經濟衰退下,美國高收益債信用利差對於衰退時點的預測方差較大,從中位數來看,提前3.6個月走闊、走闊幅度3.5個百分點,並在衰退結束前1.5個月開始收窄,在衰退期間美國高收益債回報率的中位數為-7.2%。

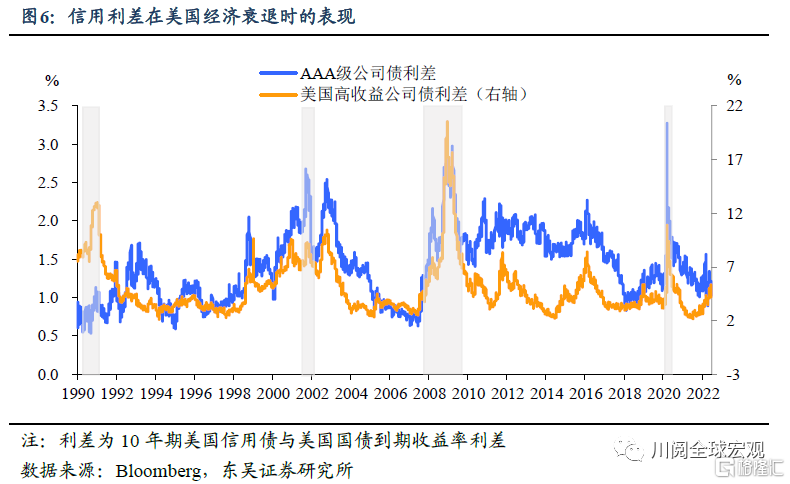

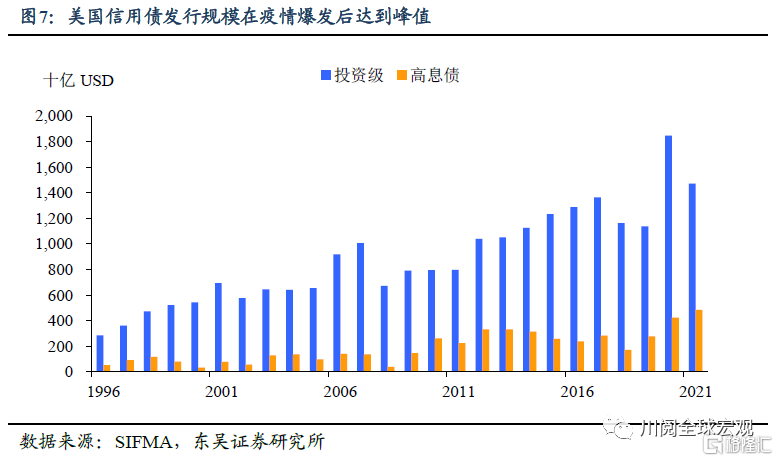

自2021年四季度美聯儲taper以來,信用利差已逐步走闊。在衰退預期下,我們預計信用利差還未見頂。自疫情爆發後,美聯儲在降息的同時推出CPFF、PMCCF、SSMCCF操作緩解信用市場風險,流動性愈發寬鬆,高收益債發行規模迅速攀升,2020年美國非金融企業槓桿率飆升至84.7%。然而目前經濟下行風險不斷加大,對企業償債能力的質疑不斷增高,債項評級已見下降。美國信用債市場已連續12周資金淨流出,美國10Y高收益債與國債利差已較年初上升2.5個百分點至5.28%。

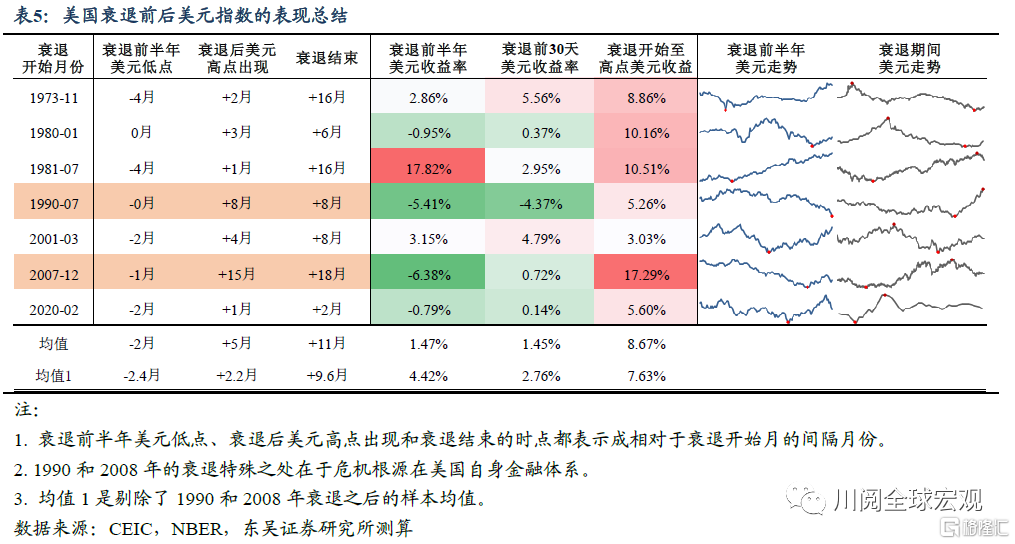

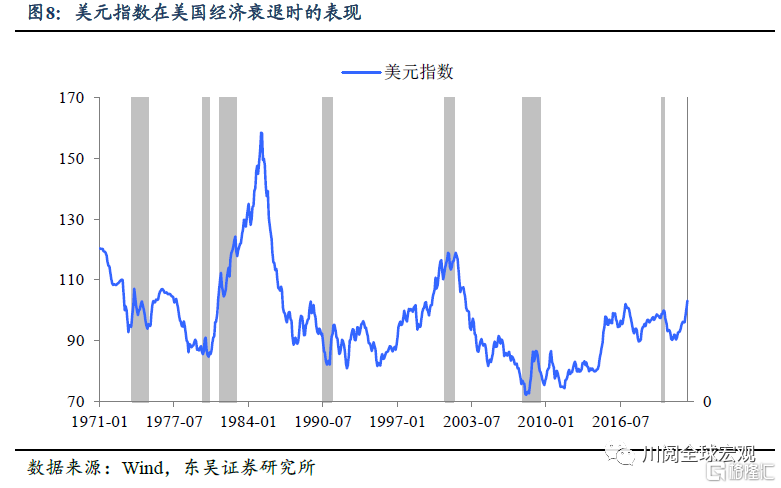

美元和黃金,誰才是衰退的避風港?從1970年以來的衰退經歷來看,美元的避險模式更具規律性,一般而言衰退開始前約2.5個月美元指數觸底,而後由於避險情緒升温進入升值模式,衰退開啟後2至5個月觸頂回落,這取決於美聯儲寬鬆的力度、速度以及非美經濟體的經濟韌性(如果主要非美經濟體復甦越塊,美元回落也越快)(如表5)。

不過值得注意的是,美國自身金融體系爆發危機帶來的衰退會使得美元的避險模式改變。典型的是1989年美國儲貸危機和2007年次貸危機帶來的衰退,美國金融體系的動盪會直接影響美元的安全性,這會導致在衰退爆發前美元指數貶值,而隨着金融體系恢復以及衰退向非美經濟體擴散,美元又會成為全球的避險資產。

相較而言,黃金在衰退背景下的波動更加複雜。一方面,通常而言美國經濟衰退對黃金有支撐,但另一方面,美元指數的強勢對金價又會成為制約,除此之外易受地緣政治和其他大宗商品影響會進一步帶來噪音,例如1979年底美伊關係破裂、1980年初蘇聯入侵阿富汗使得金價早早進入上漲模式。

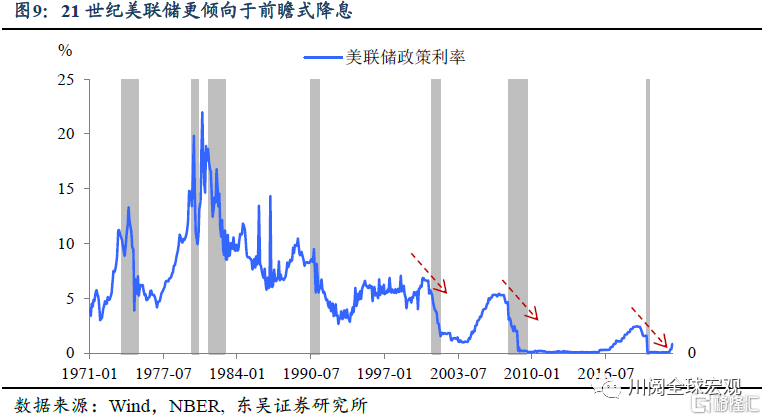

黃金提前上漲更多定價的是美聯儲在衰退前前瞻式降息,衰退期間則多呈現先跌後漲的走勢。如圖9,2000年之後美聯儲越來越注重前瞻式降息,這是導致黃金上漲領先衰退的模式(2007年領先5個月,2020年領先3個月)的直接原因,但這一次在高通脹下美聯儲前瞻式降息難度越來越大,金價在衰退前將主要以震盪為主。

在衰退早期由於資金極度避險(現金為王)和美元相對強勢,金價往往偏弱,但是隨着美聯儲加大寬鬆、全球經濟開始復甦,金價將在衰退開始後3至5個月再次上漲(如表6)。

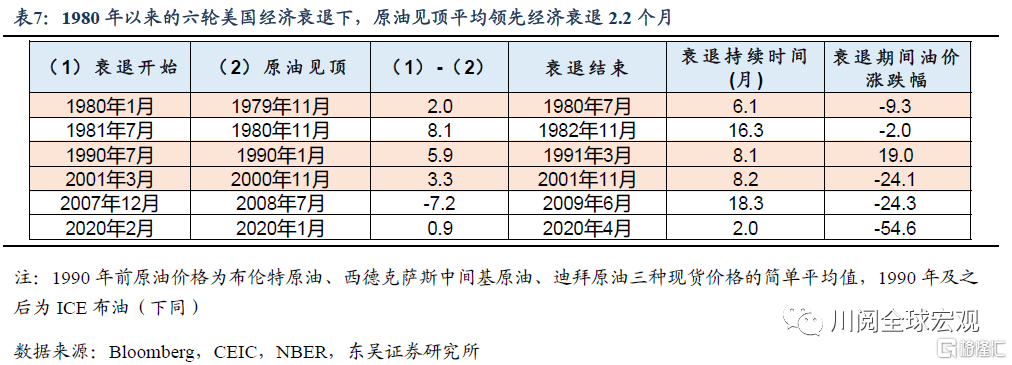

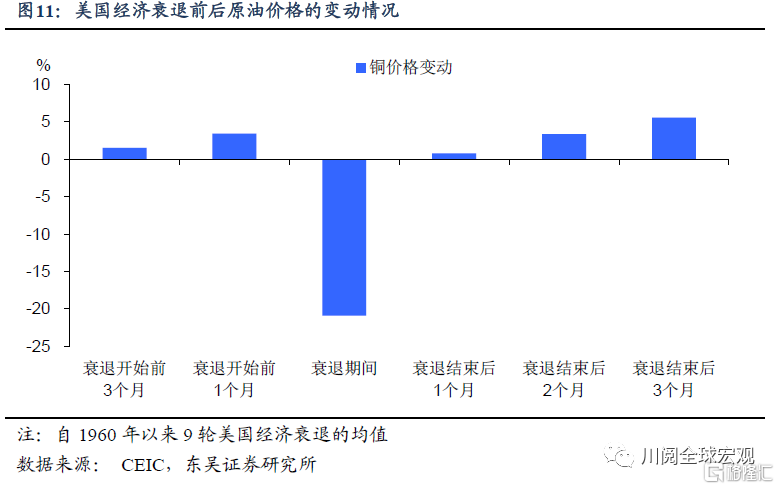

原油:1980年以來的六輪美國經濟衰退下,油價見頂平均領先經濟衰退2.2個月,衰退期間平均跌幅15.9%,並在經濟走出衰退後第二個月開始反彈。

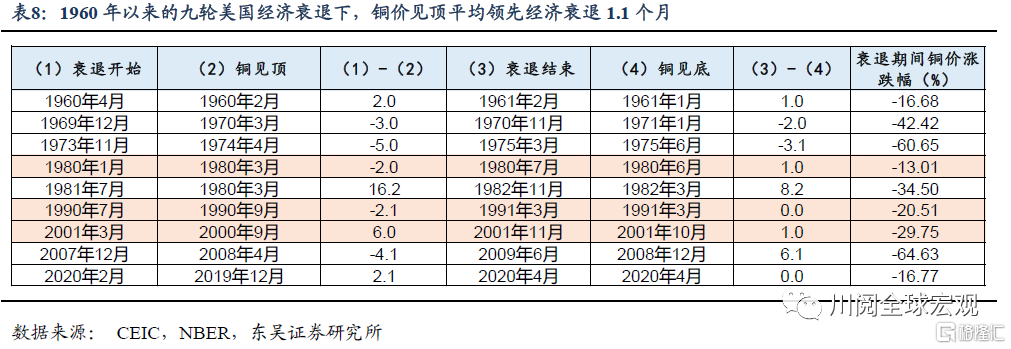

銅:在1960年以來的九輪美國經濟衰退下,銅價見頂平均領先經濟衰退1.1個月,衰退期間平均跌幅20.9%。有在經濟出現轉機、走出衰退前開始反彈的可能,平均在走出衰退前1個月左右見底回升。

風險提示:新冠病毒變異導致疫苗失效,確診病例大爆發導致美國經濟重回封鎖;俄烏局勢失控造成大宗商品價格劇烈波動

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)