這兩年來,互聯網股在反壟斷之下跌得有多慘,已經不用再描述。

但在今年3月中旬之後,隨着高層數次重大會議的明確表態,一切都迎來巨大轉機。

互聯網行業,雖然不至於説涅槃重生,但也是撥雲見日,再次迎來生的氣息。

截至今天,互聯網科技們已經從低點大幅反彈,很多反彈超過5成,即使騰訊、阿里、美團、京東、網易、百度、快手這些頂級巨頭亦無一例外,其中美團股價甚至實現自低點翻倍。

這一批科技股,從低點以來整體加起來的市值修復,已經超過3萬億港幣,差不多等於再造了一個騰訊。

不可否認,這波恆生科技股的上漲行情確實是一波非常舒服的吃肉行情,但多少也讓人感覺有點意外,所以很多人在懊惱踏空,也有很多人在到處求問現在上車是否還來得及?

對於這個問題,今天跟大家聊一聊,從估值和資金選擇的角度看,恆生科技是否還值得看多一眼。

01

當前互聯網科技的關鍵轉變

最關鍵是政策面的變化。其實自從3月中旬的金融委會議以來,對互聯網平台經濟的監管的態度就開始發生巨大轉變,隨後的幾次會議都不斷加強明確,到5月已經完全明確轉向在規範前提下支持鼓勵互聯網平台賦能經濟和社會生活。相關分析,之前格隆匯已經做過很多深入解讀,無需再贅述。

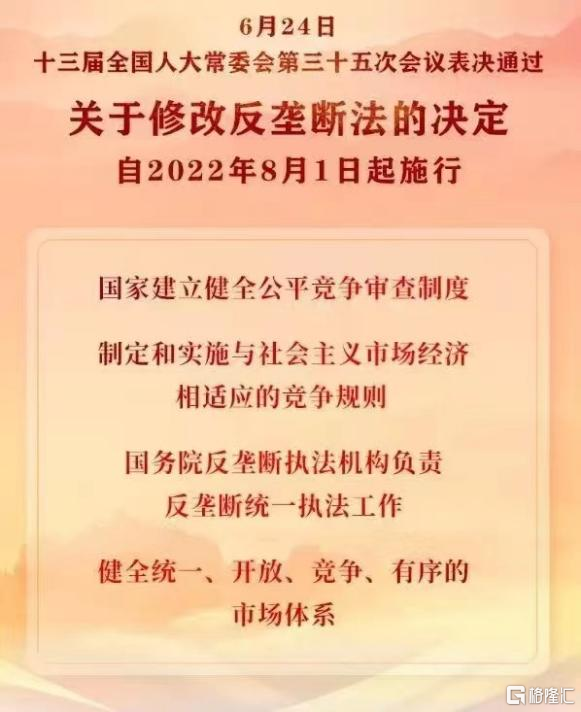

今天,人大常委會第三十五次會議表決通過“關於修改反壟斷法的決定”,自2022年8月1日期試行。這也是恆生科技指數為何出現大漲的原因。

一句話,就是利空落地,預期被消化,利好的預期開始形成。

客觀來講,互聯網反壟斷、防範資本無序擴張等嚴監管,確實存在非常重大的必要性和及時性。畢竟這些年互聯網發展太迅猛,確實有很多野蠻增長的亂象需要整治。但互聯網科技作為未來的人類生產力的代表,在賦能經濟發展,服務民眾方面的能力無疑是極其強大的。

所以反壟斷,根本也是為了讓這個行業更規範發展,要更好符合社會主義市場經濟相適應的競爭規則。

簡單説一下,這個“規則”,肯定是要考慮到與競爭公平、社會公平、民生福祉(惠民、就業)問題、要以共同富裕為目標等,它不是資本主義市場下的唯利是圖,而是也要考慮在競爭發展中如何做到利人利己,甚至社會不斷良性進步等問題。

千萬不要低估這個“預期轉變”的力量,因為在之前的恐慌情緒實在太強,對估值的破壞程度太大,不少投資者、產業資本,甚至從業企業羣體對互聯網巨頭的預期就如“或像手撕雞一樣,被拆得七零八碎,成長邏輯不復存在”的深度悲觀。如今看來,確實沒有如此必要。

但這也帶來了互聯網科技股的巨大修復空間。

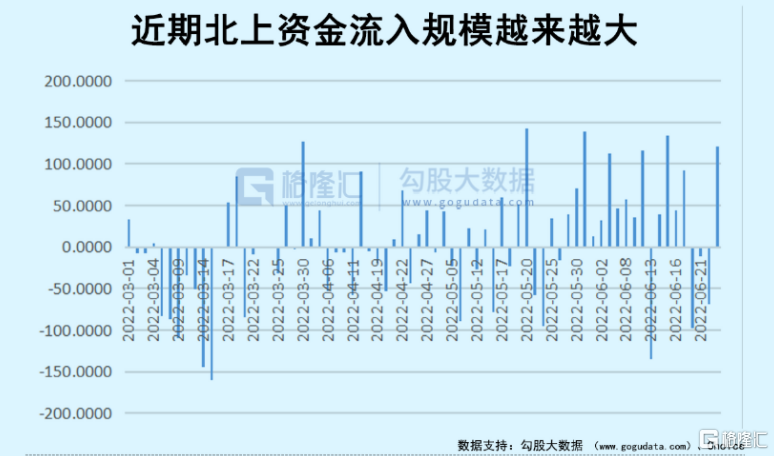

另一個變化是,中外市場的背離,激發資金避險需求,資金轉為流入中國科技股避險(也是為了預期修復紅利)。

最近海外俄烏局勢不但未見緩和,甚至越來越激化,給歐洲甚至美國帶來重大影響,尤其是能源供應困境的衝擊引發經濟崩潰的擔憂。另一個關鍵在於,2020年以來啟動的海量放水刺激經濟,到如今到了副作用爆發階段,美聯儲超預期加息週期,更加將好不容易營造的經濟繁榮局面打破。

更深的擔憂是,這兩大趨勢還在進行中,對後期的負面衝擊仍有增無減。這進而引發資本對金融市場的擔憂。在美股大跌進入技術熊市以來,巨頭機構甚至加大了做空力度,索羅斯、橋水等沽空機構四處圍剿獵殺新興國家、日本匯率,甚至現在又集體盯上歐洲股市,單是橋水一家,沽空資金就突破百億,這反應的是資本對未來一段時間歐美股市的悲觀預期。

相反,提前被利空預期打壓完成暴跌的中國互聯網科技企業,卻迎來了監管態度轉變、政策落地、甚至轉為合規支持的利好。

此起彼伏之下,資金出於避險的選擇,大跌過後的中國互聯網,無疑是最好的避風港。

即使是美國期待大幅加息,也扭轉不住資金買入中國科技股的心意(當然也有不少資金換美元的)。

所以就有了上月一眾國際投行機構改弦易轍,掉頭一致高調看多中國互聯網,並且大力下場搶籌碼的盛況。

所以就有了這段時間北上互聯網科技股不斷暴漲,甚至資金北上抄底內地股市,力度讓人驚歎。

其實美元計價的中概股也很香,筆者身邊不乏在3月抄底中概股的朋友,不但賺到了不錯的反彈行情,還白白賺到了超5個點的匯率差。

總而言之,如今中外市場環境背離趨勢形成,離結束時刻可能還有不小時間。

02

估值仍具想象力

互聯網科技的概念本身包涵很多細分領域,但大邏輯差別不大。這裏以恆生科技指數來説明。

恆生科技指數推出至今,有過輝煌時刻,但如今早已跌破起點,令人唏噓!

所幸,自從3月中旬重要會議時間之後,恆生科技指數終於迎來大轉變,目前在形態上已經逐漸走出下跌趨勢,並開始形成築底上漲的跡象。最顯著的證據在於,在前兩週美股接連大跌,但中概股一直走出強勢獨立行情,不再唯美股科技龍頭是瞻。

截至2022年5月,恆生科技指數成份股中,美團的權重最高,達到了9.94%,其次是阿里的8.55%,其次是快手、騰訊、小米、京東、網易等權重均超過7%。就這幾家,權重加起來超過了50%。

所以,這些巨頭的股價走勢,代表的就是恆生科技指數。

估值方面,目前處於盈利面的公司中,騰訊即使反彈了近4成,但目前市盈率僅不到15倍;阿里回到了32倍,網易、小米等是二十多倍,其他大量的成份股已經處在了虧損的狀態。

但我們要深入反思的是:

目前這種估值狀況真的是能反映這些行業當下和未來嗎?

更關鍵的,是在如此一個超級大體量大市場的國家之下,這種互聯網科技股大面積處於虧損狀態的情況,是健康、有益的嗎?

答案肯定是“不”。

因為如上述所言,互聯網科技代表的是數字化大時代下的最關鍵的生產力,也是未來居民生活日漸不可或缺的基礎設施,如果這個行業持續陷入大幅虧損局面,不僅會導致這個行業的發展受困,離美歐其他競爭國家對手越來越遠,甚至還會帶來更多其他問題,反過來對經濟帶來影響,這裏不贅述,但這是需要所有人重點考慮清楚的問題。

燒錢虧損,絕不會是中國互聯網科技行業應有的長期標籤。

所幸的是,現在還不至於最差的局面,隨着監管的明確落地,互聯網行業真正明確知曉發展方向,朝着國家所引導、人們所期待的方向發展。很多互聯網企業也在不斷適應變化,尋找適合自己的新方向。

比如前陣子的新東方在線的高光迴歸,讓我們更加看到了這些互聯網科技股迴歸的可能。

對於這些互聯網巨頭,我們不能再以它們往成長的路徑是否還可靠來研究分析它們,而是要以未來它們能為這新時代的社會主義市場經濟帶來怎樣的賦能,從而證明自己的成長。

比如阿里騰訊,在電商和社交之外,我們應該去看看它們在芯片、AI、機器人、甚至元宇宙等代表未來人類科技發展最不可或缺領域所付諸的努力和貢獻。

比如美團、京東、拼多多等電商平台巨頭,我們可以看看它們在為服務終端消費者之外,對更多商品製造、流通、服務甚至農業經濟的賦能,他們依然可以劃出一條條新的增長曲線。

我們堅信,在大時代之下,它們依然充滿無限成長可能。

理解了這層,再回頭過來看這些互聯網行業的估值,就容易得多了。

儘管很多巨頭的業務將來必然受到影響,該調整的調整,該收縮的收縮,反應在業績是也是出現下滑,然後估值回落。

但這不是終章,而是新的開始。

因為,中國大地這塊土壤,依然無比肥沃,這些互聯網行業的根基還在,新芽也必然會重新萌發。

如今,正是春風再暖吹的好時節。

03

尾聲

對比美股的互聯網科技股巨頭,儘管他們都經歷了大幅的回撤,也同時還在面臨加息及經濟崩潰帶來的擔憂,但目前它們大多數依然有不錯的估值水平。

這是海外股民對這些巨頭們的未來繼續保持長期信心的反應,更是一個國家的互聯網行業應該有的估值水平。

我們可以無比肯定,在未來,中國的互聯網科技股,也一定能獲得類似的市場信心。

當然,現在外部環境確實很差,同時內部市場短期上漲也到了一定程度,太貿然入場是有抬轎風險,多看少動是較為穩健的做法。但如果你的資金是長期用途,不用擔心短期波動的,那麼這時候後的恆生科技股,不失為一個值得關注的領域。

或者更好的策略,還可以關注恆生科技指數的相關ETF,這樣相對會更穩健一點。

More Content