2018年,聯合國大會上,一向不靠譜的特朗普難得靠譜地討論起能源獨立問題:

各種能源都應該考慮,而不是隻考慮一部份能源;

比如,德國將會完全依賴於俄羅斯能源,如果他不盡快更換能源供給方式的話;

我們美國就不一樣了,我們完全致力於能源自主。

聽聞此話,德國外交官們笑成一團:“別搞笑了,我們只有一小部分能源依賴俄羅斯。”

不知道今天,這幾位老哥還笑不笑得出來。

01

“正義”

看過《三體》的朋友應該還記得,故事的起源,是想要殖民地球的三體星人,在征途中向地球發射了兩個量子機器人“智子”,破壞粒子加速器的實驗結果,務必在軍隊抵達地球前,把人類科技鎖死在四維空間裏。

效果很明顯。當面壁者“羅輯”從休眠中甦醒後,看到人類社會先進的人工智能與各種設備儀器,一度以為三體威脅已經解除。可實際上,人類多年來發展的只是應用類工程技術,科技理論仍停留在他休眠前的水平。

這一點,在後來的水滴戰役中,體現得淋漓盡致:滿載全人類希望的太空戰艦,在小小的水滴面前,脆弱如蟬翼一般。

科技代差造成的降維打擊,讓人類第一次感受到絕望。

很多人覺得,《三體》其實是一部政治小説,書中的諸多情節,也是對現實世界的影射。

《零碳社會》的作者傑米裏·裏夫金曾斷言:碳泡沫是人類歷史上最大的經濟泡沫。而化石燃料文明的崩潰,很可能發生在2023-2030年之間。

那麼,誰能取代其地位?列國政府將目光投向核能、光能、風力、水力等新能源。

而在新能源之上,以歐洲日本為首的發達國家,還畫出了一幅更宏偉的藍圖——碳中和。

2015年,196個國家和地區一致通過《巴黎協定》,提出要“把全球平均氣温升幅控制在工業化之前2℃以內。”

全球碳中和的目標自此真正開始。

但眾所周知,只要有生產,就會有碳排放。而想要達到碳中和,就必須減少碳排放,並回收多餘的碳。

西歐與北美地區的發達國家,經過兩個多世紀的工業化,碳排放最高的時期早已過去,並得益於把“低端”產業鏈轉移到發展中國家,已經基本實現“碳達峯”。同時,因為科技樹的枝幹相對繁茂,有餘力通過新技術發展,漸漸減少碳排放。

只是,在自己上岸後,它們開始以碳排放不達標為由,向發展中國家施壓,還讓一切覺得理所當然。

仍在發展中的國家,不僅工業化尚未完成,科技成長也仍有很長的路要走,還要因為自身的碳排放,向其他國家購買“配碳額”。

為了融入全球經濟圈,一面要催動工業化和科技樹成長,一面又要在成長過程中為自己排放的碳買單——對所有後發國家而言,這明顯是一種壓制。

與三體中的智子所為,頗有相似:利用技術代差優勢,在全球有限的資源中,維持強勢文明的擴張需求。

這是一種陽謀,如果不想被“主流世界”孤立,只能無奈遵從,共同維護看似不合理的秩序。

直到制定規則的人,自己打破了規矩。

02

本手、俗手、妙手

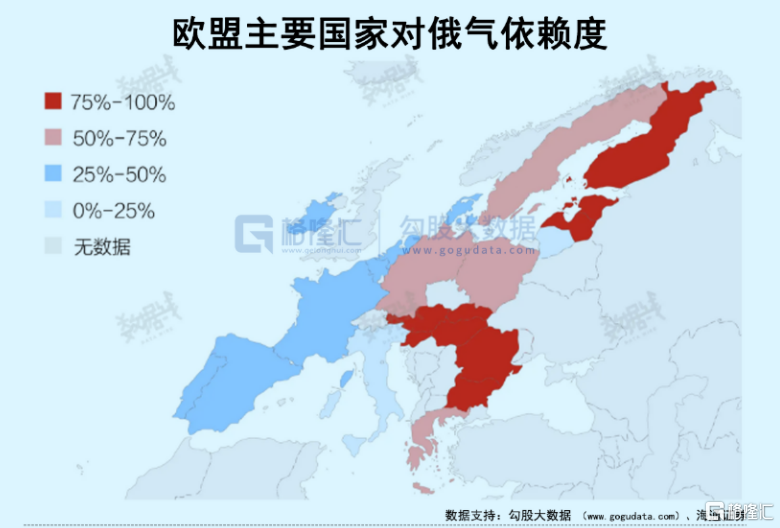

儘管早在2018年,歐盟就提出到2050年實現碳中和目標。但就目前來看,其能源結構依然以化石能源為主。具體來看,石油佔35%,天然氣佔24%,核能與其他可再生能源分別佔13%和17%。

問題在於,歐洲本土的化石能源產量並不高。而且因為各種環保政策,石油對外依存度常年在90%以上,天然氣和煤炭的依存度也持續上升。

其中,約三分之一的天然氣和56%的煤炭,均來自俄羅斯,這可不是“一小部分”。

早在2020年底,因為大放水,疫情緩和後,歐盟通脹指標持續上揚。尤其隨着地緣戰爭規模超出預期,制裁與反制裁你來我往,能源戰持續升級,這一趨勢更加明顯,電力的缺口也將越來越大。

上個月,歐盟委員會發布“重新賦能歐盟計劃”,號稱將會為歐洲提供廉價、安全和可持續的能源,將2030年的可再生能源目標從當前的40%提高到45%,預計在2030年前使可再生能源總裝機量達到1236GW。

長遠來看,該計劃的確有助於加快歐盟能源轉型、獨立,但解不了燃煤之急。

用大家比較熟知的話語講,這是俗手,更多是一種政治正確的口號。

本手則是天然氣,畢竟是用慣了的能源,難點在於如何覆蓋俄羅斯的缺口。

目前,天然氣產量具備增長潛力的有美國、挪威、阿爾及利亞、阿塞拜疆和卡塔爾。

分別來看。美國方面,拜登曾在3月的北約峯會上承諾,今年至少向歐盟提供150億方液化天然氣,但歐盟部分成員國缺乏LNG接受設施,修建管道不僅要花錢,更重要的是,很費時間。同時,美國的液化天然氣,在成本上並沒有優勢,大量買不划算。

挪威天然氣,則早就處於滿產狀態,儘管有一定擴產意願,但小國寡民,短期內增產空間並不大;

阿爾及利亞,本國需求越來越大,自己都不夠用,出口量只會越來越少;

阿塞拜疆,這個親西方小國,儘管近期向市場傳遞天然氣的擴產和加大向歐盟出口的意願,但因為瀕臨裏海,一來運輸不方便,二來產量也太低,堵不住大窟窿;

卡塔爾,是全球最大的液化天然氣出口國之一,但主要出口方向是亞洲,簽訂了很多長期合同,短期內很難轉向。

簡而言之,其他各方能提供的增量產能,與俄羅斯1550億方的斷供缺口相差太遠。可以作為熄火的手段之一。

思來想去,既然其他方式均難以完全彌補電力缺口,破局妙手只能是最原始的煤炭。

03

煤從何來

歐盟當前火電裝機容量為111268兆瓦,在建產能1260兆瓦。按2021年歐盟煤炭發電量435.95太瓦計算,2021年歐盟煤電利用小時數約為3918.02小時,設備利用率為44.7%。

理想狀態下,即使考慮在極端情況下俄羅斯對歐盟全面斷供,仍可通過提高火電產能利用率和延緩火電廠關停進度等方式彌補電力缺口。

如此,另一個問題就接踵而至:煤從哪裏來?

早從80年開起,歐盟煤炭產量就持續下降,目前煤炭在歐盟已不算支柱能源。

截至今年1月,歐盟煤炭在產產能為3.97億噸,擬建2400萬噸。擬建項目中,在建200萬噸、獲准1200萬噸、勘探中1000萬噸。整體來看,未來增量偏低。

只能尋求海外。

再看看幾個主要煤炭出口國的具體情況。

俄羅斯出口給歐盟的,主要是動力煤。而目前,在這方面具備增量潛力的,除了俄羅斯,主要為美國、哥倫比亞、南非、澳大利亞和印尼。

一個個來。

美國境內,因為電廠補庫存需求,出口被限制。據EIA數據,3月份美國發電廠的煤炭庫存比過去13年的平均水平低出了約44%。儘管根據預測,今年全年的產量一定會有所增長,但出口量大概率還是跟不上。

哥倫比亞也是心有餘而力不足。儘管該國擁有豐富的煤炭儲量,但新建煤礦需要很長時間。即便能在短時間內將產量恢復到疫情前水平,也不過2000萬噸的增量。

南非則是因為政局不穩。據最新數據,因為罷工、遊行,南非4月採礦量同比下降14.9%,而且還有大量設施被盜、被破壞,運輸鏈也難以維持。

澳煤則是因為當前客户供不應求,且出口方向主要以越南、韓國、日本為主,而且現在南半球正受暴雨洪水影響,在短期內對歐盟增加出口的難度很大。不過,過了這段時間,增加出口倒是有可能的。

印尼煤與澳煤相似,只是出口量更大,排世界第一。2021年印尼煤炭產量為6.14億噸,同比增加5000萬噸,出口4.27億噸,比2020年增加2060萬噸。主要銷往中國、日本、印度、韓國和馬來西亞。

差別就在這裏,因為印度最近搶煤熱情下降,導致印尼煤炭一部分出口產能出現鬆動。所以,最近,一些歐洲國家紛紛向印尼提出了進口煤炭的想法,德國更是率先拋出了1.5億噸的大單。

看到這裏,就明瞭了。目前,對歐盟來説,最佳替代能源是印尼煤,未來大概率還有澳洲煤。

只是,在此之前,歐洲從來都不是印尼煤炭的主要出口地。

第一個原因,顯而易見,兩地相距太遠了,幾千公里的距離,運輸成本得多高?

第二個原因,歐洲人太精貴了,對煤炭的質量要求很高,發往歐羅巴半島的煤炭必須使用好望角型和巴拿馬型貨船。這也是為什麼,印尼迄今為止對歐洲市場的出口僅3%。

此外,印尼煤炭灰質比較多,歐洲很多國家煤電站是按俄羅斯煤炭標準建的,不知道合適嗎?

04

尾聲

6月19日,奧地利政府稱,將與最大電力供應商維邦公司合作,重啟位於該國南部的一家煤電廠。該設施於兩年前關閉,而現在又將重新運轉,幫助政府應對能源短缺問題。

同一天,德國政府表示,針對俄羅斯方面大幅減少天然氣供應量,德國將採取一系列緊急應對措施,包括限制使用天然氣發電、增加煤炭使用量和引入天然氣“拍賣”機制等,以優先提高儲氣量用於冬季取暖。

6月20日,荷蘭表示,為應對能源危機,計劃取消燃煤發電廠的產量上限。根據荷蘭現有的法律,該國燃煤發電廠的產量上限為35%。

除此之外,奧地利、意大利也表示,如果發生“能源絕對短缺”,國內火電廠將滿負荷運轉。

這些都可以理解。目前歐洲地區的天然氣價格,暴漲數倍,很多民眾日常做飯,都不敢把火開到最大。

可見,在生存問題面前,遊戲規則不值一提,即使是自己曾經極力倡導的碳中和規則。

凡是生存發展,必然是要耗費能源,造出更多的污染與碳排放,這是最基礎的物理規律。

曾經,站在人類文明“燈塔”上的“先進國家”,以全人類生存之大義,通過碳中和,名正言順地限制發展中國家的發展。

但歐美髮達國家在完成工業化升級完成科技與資本積累之後,可以通過進口大部分的生存所需來維持它們體面精緻的生活,卻有意無意地忘記了,這些物資的從生產到送到它們手上的過程中其實也是有更大量的碳排放,只是污染和碳排放在發展國家而已。

如果真的完全去全球化,一切生存所需都需要自給自足,其實它們會發現,它們的污染和碳排放,不會比發展中國家少。

這是一個被有意忽略的真相。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)