本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

信用債:信手難拈。時至年中,無風險利率已呈現震盪抬升趨勢,我們建議在基準震盪過程中以票息類資產抵禦市場波動。上半年資金面寬鬆、信用債供需失衡、違約率降低疊加疫情與經濟的壓力,信用債表現十分搶眼,各品種等級期限利差均有不同程度的壓縮。展望下半年,除非是負債端極其穩定的機構,否則多數機構在基準波動趨勢下料將更側重於防守策略。資產荒下可選品種被爭搶,而頂着各類輿情做下沉亦難上加難,因此佈局高資質中久期和高票面短久期的雙輪驅動預計將成為多數機構首選。由於常規板塊利差已度過壓縮週期,經濟雖然復甦在望,但對實體企業傳導仍遲緩。雖然地產銷售數據和信貸投放仍未出現顯著拐點,週期和金融債等品種行情也已經基本兑現,城投債目前仍是優先配置品種,但隨着接下來各項穩增長政策落地見效、加之下半年財政發力、地方債供給激增,流動性格局也會出現變化,預計“信用資產荒”在三季度開始將逐步緩解。

正文

2022年以來信用債市場對風險擔憂情緒加重,槓桿操作隱憂尚未褪去,拉長久期配置難以效仿,而挖掘票息賠率在加大,因而絕大多數機構走向信用抱團。這也導致高等級品種利差微薄,但中低等級鮮有人問津。信用利差逐漸在市場內卷中呈現分化形態且愈發穩固,如何在種類繁多的信用債中選擇合意種類成為“資產荒”下市場最為關注話題。我們將圍繞市場變化、風險趨勢、行業分化、品種溢價等諸多領域,對不同類型的信用債板塊展開探討,闡述我們對2022年下半年信用債投資觀點的推導邏輯。注:信用債部分圖表中2022上半年數據統計截至為2022年5月31日。

辛丑年信用市場覆盤

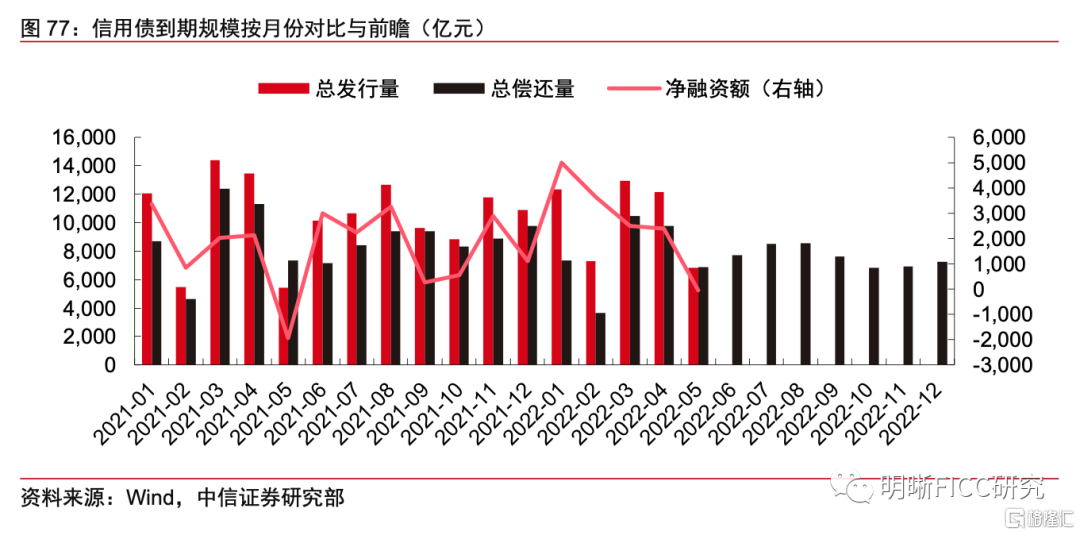

2022年上半年信用債市場表現相對更為平穩。在經歷了2020年上半年發行熱潮以及2021年上半年到期高峯後,2022年上半年信用債市場整體發行與到期規模都相對平穩。從趨勢上看,2022年上半年趨勢與2021年相似,3、4月份的發行與到期規模相對較高,但是2022年上半年的峯值低於2021年。上半年以來信用債淨融資額始終處於下行區間,5月淨融資下降至-46.31億元。

需警惕基準利率回調風險

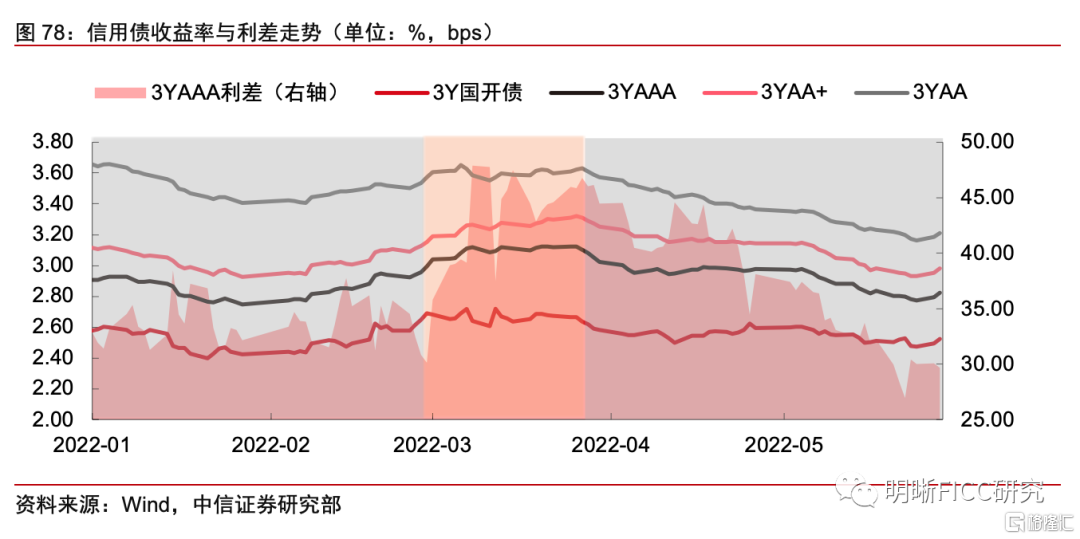

2022年初至今信用債收益率整體一馬平川,而利差走出“震盪-走闊-收窄”三段行情。2022年1-5月,信用債收益率與基準利率走勢趨同,整體上一馬平川,僅3月調整上行,隨後修復,低等級債收益率整體略有下行;節奏上,信用債收益率略滯後於基準利率,信用利差“震盪-走闊-收窄”波段特徵明顯。

如何看風險蔓延趨勢

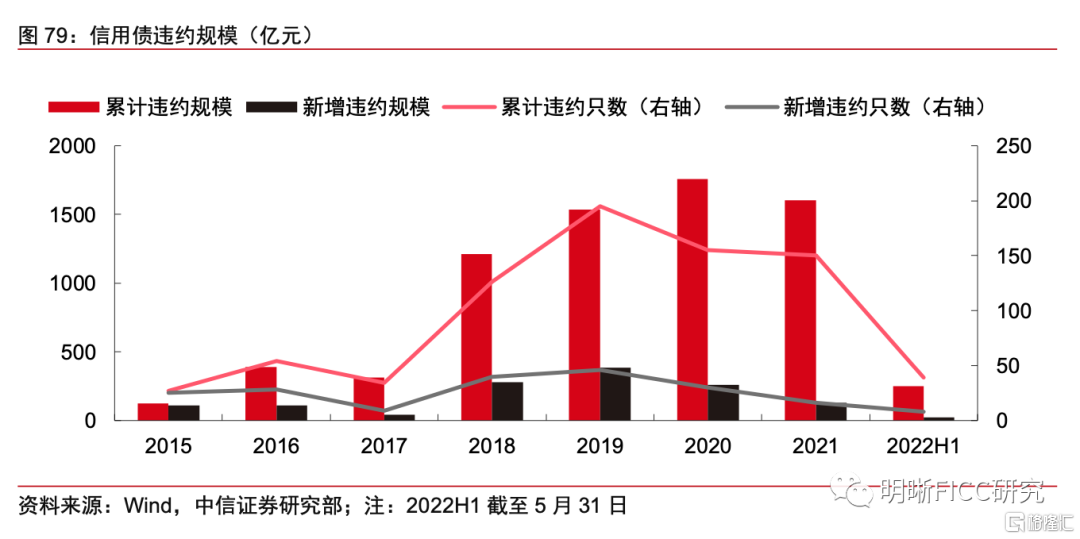

2022年上半年信用債違約情況改善明顯。2018年-2020年的償債高峯由於再融資困難演變成了信用債違約的劇增,累計違約規模與新增違約規模均走高。2022年上半年累計違約信用債規模合計249.83億元,違約只數累計39只,違約主要集中在房地產行業,但整體違約情況改善明顯。

下半年信用風險推演

隱性債務仍是重點,需關注“問責”提及的信用資質較差的城投平台。上半年財政部通報了8個關於地方政府隱性債務問責的典型案例,是在重申“堅決遏制隱性債務增量,妥善處置和化解隱性債務存量”的原則,彰顯嚴控隱性債務的決心。“問責”對市場整體的影響預計不會太大,但是“問責”所提及的典型案例主要集中在信用資質偏差的區域,此次問責對於這些平台的影響不容小覷,低資質平台的融資能力必然會受到一定影響,“問責”所提及的資質較差城投平台的後續風險情況不可忽視。

房地產行業違約風險仍需繼續關注。自“三道紅線”政策出台以來,房地產企業融資受到較大影響,恆大暴雷事件更是將地產行業所受壓力揭露的一覽無遺。2021年四季度後地產政策有一定的放鬆趨勢,但短期內大部分房地產企業,尤其是民企所面臨的去槓桿壓力仍較大。從上半年違約債券分佈可以看出,房地產行業仍佔違約債券總規模的半成以上,房地產行業的違約風險仍需繼續關注。

銀行縮表和同業風險傳導仍不可忽視。大型銀行和中小銀行之間存在資金盈餘狀況。流動性需求、風險偏好等明顯差異,中小銀行較大型銀行攬儲能力明顯不足,對資金需求更強烈,也更加依賴同業渠道滿足其流動性。在當前交叉的金融業務模式下,跨機構、跨市場的各類風險交織聯動,同業業務的風險傳導鏈條更加複雜、風險轉移速度更快。在當前同業存單利率較高的背景下,銀行負債端成本高居不下,同業負債監管政策頻發,各行負債端壓力倍增。

地方政府債:重要抓手

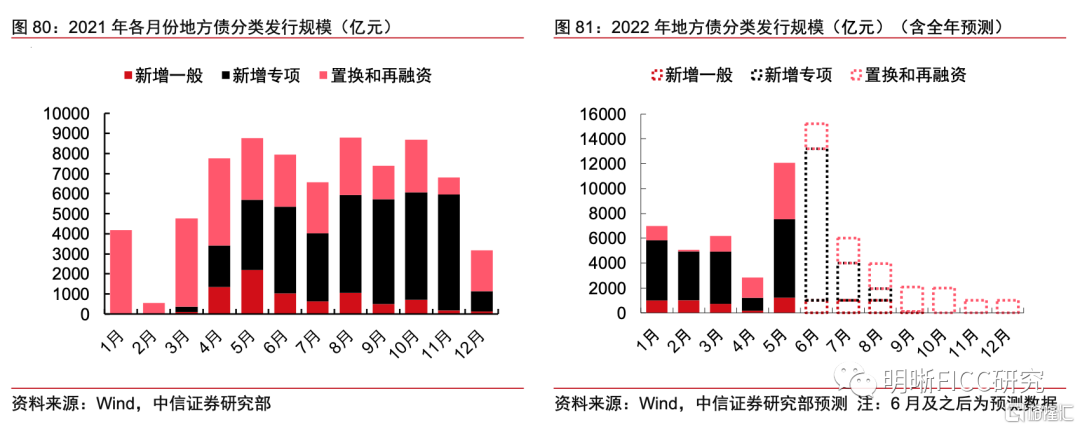

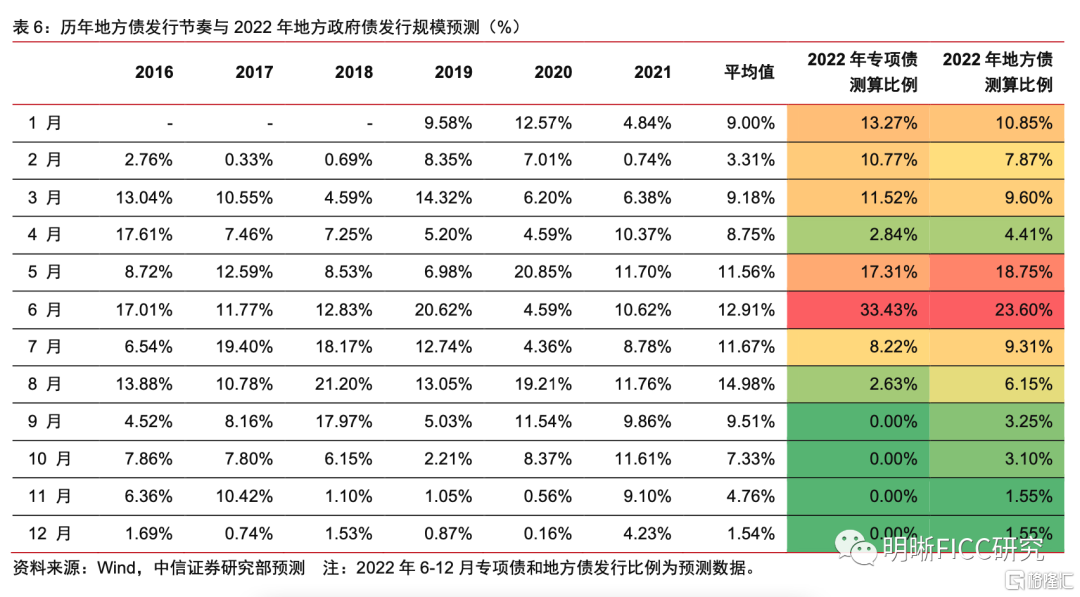

2022年5月地方債發行超萬億,預計6月再創年內新高。2022年,在穩增長訴求下地方債發行前置,2022年1-5月地方債共計發行3.3萬億,其中新增一般債發行4106.89億元,完成下達限額的57.04%;新增專項債共發行2.03萬億,已完成下達限額的55.72%。

2022年地方債整體發行節奏前置。我們梳理了2016年到2021年每月的地方債發行規模佔全年比例,並計算出歷年發行節奏的平均值。往年地方債發行節奏集中在6-8月份。根據財政部要求確保今年新增專項債券在6月底前基本發行完畢,力爭在8月底前基本使用完畢,按照6月底前新增專項債完成發行額度的90%計算,6月預計發行新增專項債1.2萬億,發行地方債1.5萬億。

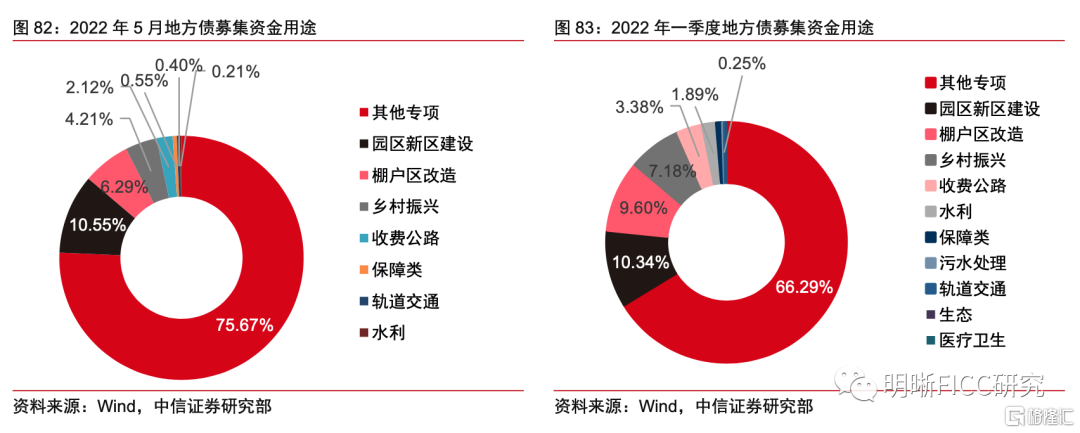

5月地方債募集資金用途以專項基建為主。可以看到近年來地方債募集資金用途已經有所改善。2022年5月及2022年第一季度地方債募集資金用途以其他專項基建為主,加上鄉村振興和棚户區改造等,2022年5月和2022年一季度專項債流入基建佔比分別為86.2%、83.1%。此外還包括生態環保、醫療教育等符合和涉及民生領域的基建用途,地方債募集資金結構改善對專項債流入基建有更大的撬動作用。

2022年5月共有128個項目將專項債用作資本金,佔新增專項債規模的5.55%。5月新增專項債用作資本金的規模在350.59億元,佔新增專項債的發行總規模比例為5.55%。128個重大項目中40個位於廣東省,31個位于山東省,20個位於江蘇省,其餘分佈在貴州、內蒙古、新疆等。規模來看,廣東省新增專項債規模最大,江蘇專項債用作項目資本金佔比最高。

融資平台債:爭搶火爆

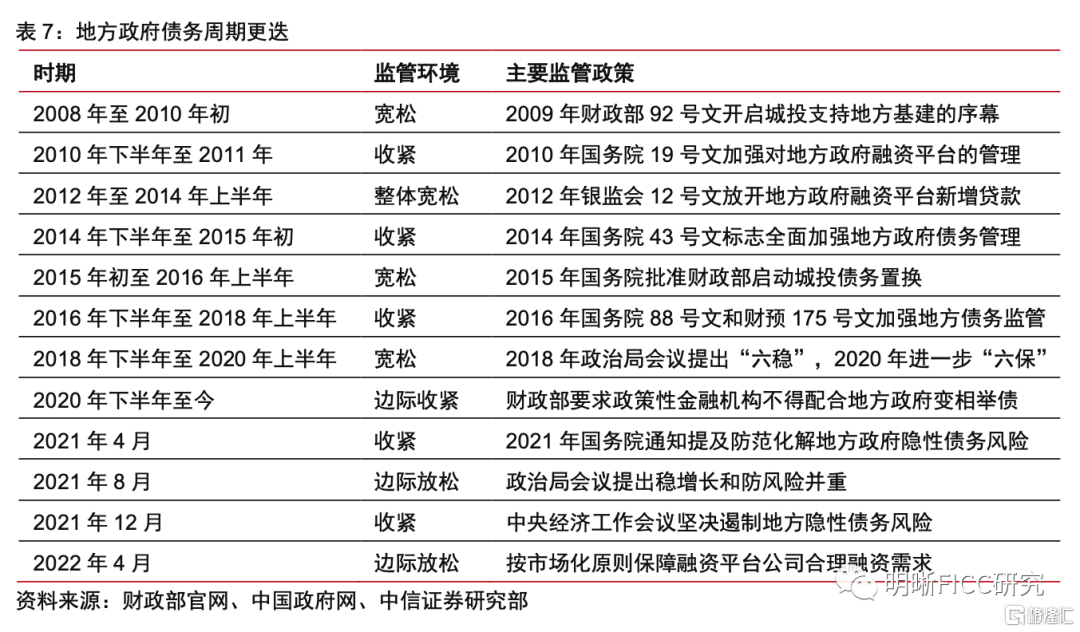

在債務週期視角下,地方政府的債務擴張和收縮反映了經濟週期的波動。在地方政府債務上升的過程中,債務融資支持基礎設施投資推動經濟的發展,接着由於債務壓力帶來需求增長放緩。在債務擴張週期,政策寬鬆,流動性充裕,債務和槓桿上升速度加快,引發一輪去槓桿。而緊縮週期後的經濟增速下行則往往引發基建投資帶動經濟的需求,進而開啟新一輪城投寬鬆週期。

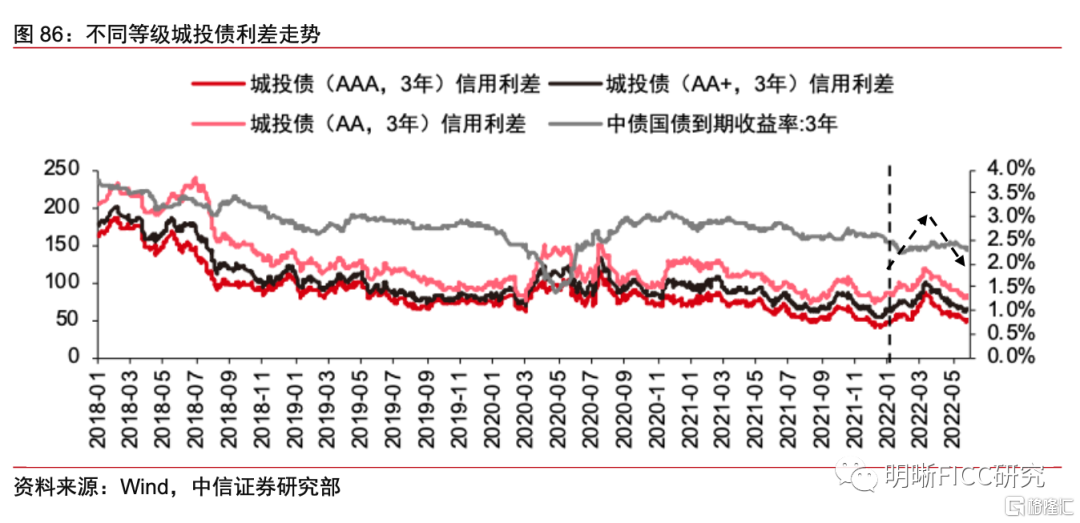

上半年各等級城投債信用利差呈現先升後降趨勢。2022年上半年,不同等級的城投債利差經歷了先升後降的調整。二季度以來,信用利差更是不斷壓縮至歷史低位,獲取超額收益較為艱難。二季度各等級城投債信用利差開始不斷壓縮,截至5月31日,3年期AAA、AA+和AA城投債信用利差分別為49.98bp、64.91bp和80.41bp,且信用利差均處於歷史低位,分別處於1.77%、2.29%和2.44%分位數水平。

城投債融資具有抱團現象,分化較嚴重。2021年至今(截至2022年5月31日),信用資質較好的江浙地區城投債融資較多,融資額均超6500億元。而以天津、遼寧等地為代表的東北地區和以貴州為代表的西南地區淨融資下降較多。

2022年城投利差在穩增長和防風險中尋求平衡。隨着經濟逐步企穩,逆週期調節逐漸褪去,城投面臨的政策環境也再度迎來考驗:國常會提出降低政府債務率,直指隱性債務管控;國務院國資委下發地方國企債務管控指導意見,同樣指出要保持合理債務水平;財政部表態下市場對“失去清償能力”的理解見仁見智。但不可否認,相較於其他信用債品種,經歷了估值調整和區域分化的風險後,城投債仍是相對較為安全的品種。隨着政策輪動與區域利差的分化,市場逐漸從規避風險與獲取收益中找尋平衡點,我們認為遵循基本面的價值挖掘仍是核心法則,2022年下半年城投債的表現也將在穩增長和防風險中尋求平衡。

地產信用債:退居幕後

近年來房企風險在加速暴露,也成為當前市場的主要矛盾。相比較過去市場對週期行業、城投領域的擔憂,當前市場隱患已經逐步過渡為民營地產企業,其債務規模大、化解難度高,對國內經濟影響顯著,已成為當前市場信用風險的主要矛盾。隨着市場中典型房企的事件發酵,市場對行業債務風險爭論也愈發激烈。我們認為情緒演繹相對偏激,回顧過去諸多主體出現風險後政策的果斷出手,我們國家已經積累重大風險處理經驗,也有足夠的政策工具嚴陣以待,風險的擴散也將在可控範圍內。

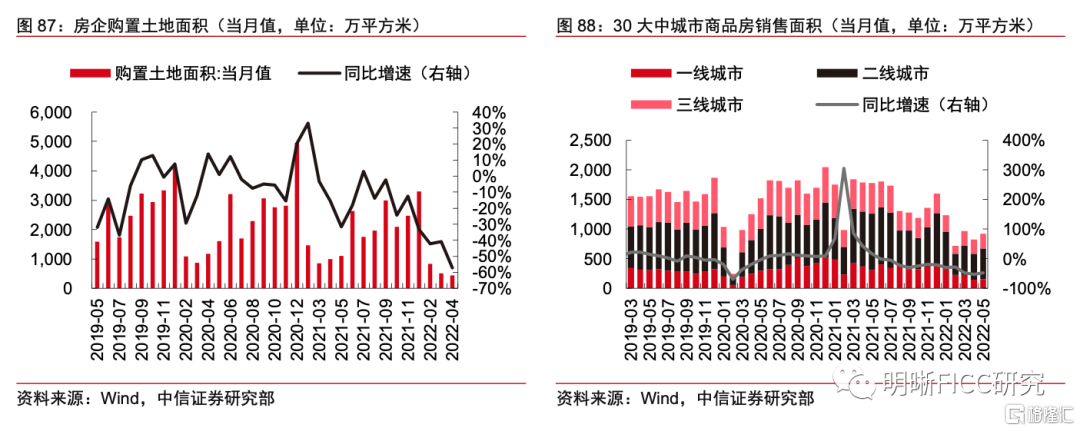

房企拿地資意願下降,銷售增速反彈。2022年4月,房企購置土地面積累計達1766.14萬平方米,其中4月為427.06萬平方米,同比減少57.28%,同比增速較3月大幅下滑約16個百分點,主要原因為4月國內風險事件衝擊導致房企拿地意願下降;銷售方面,5月30大中城市商品房銷售面積達921.44萬平方米,同比減少48.26%,增速觸底反彈,隨着國內宏觀經濟修復和大中城市開閘限購,地產銷售有望繼續改善。

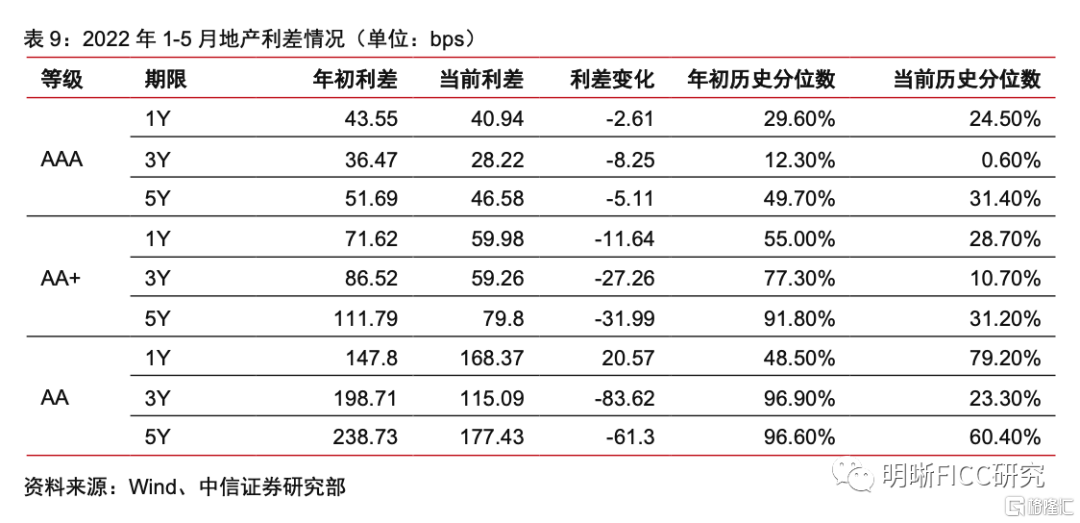

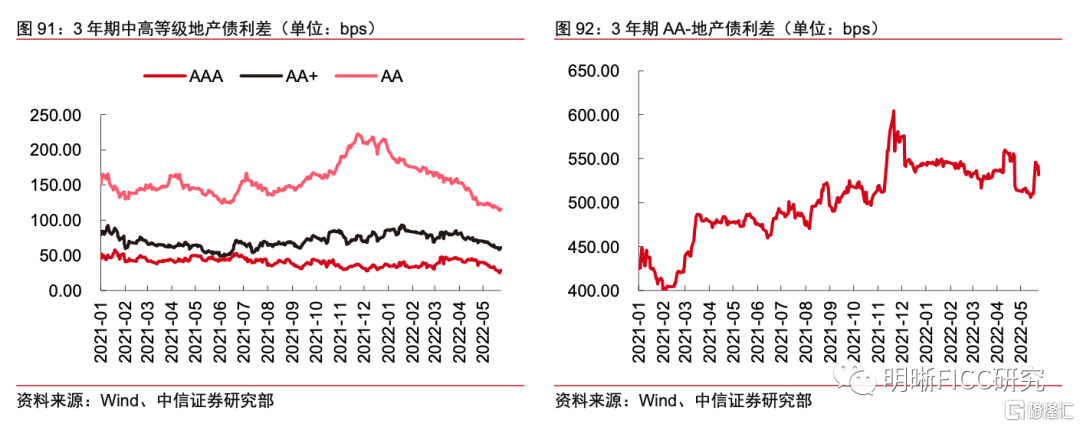

地產利差整體下行,短端和長端利差修復有限。從債券市場來看,地產利差整體處於緩慢修復狀態,其中3年期地產債利差收窄較多,處於歷史相對較低水平,3年期AAA、AA+和AA利差分別下行8.25bps、27.26bps和83.62bps,而1年期和5年期地產利差修復程度有限,主要原因為高資質短久期地產債受信用事件衝擊相對有限,利差抬升幅度較小,市場出清後修復幅度也相對較小,而行業仍處築底階段,市場對長久期地產債尚處“持幣觀望”態度。

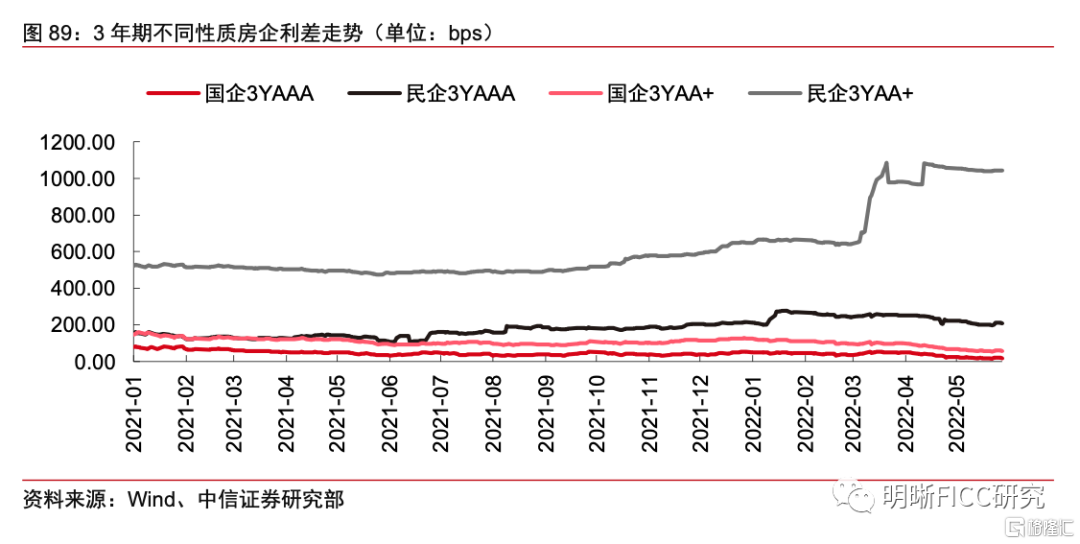

國民企利差分化並擴大,市場對國企信用債的偏好提升。分發行人性質看,2021年6月前AAA民企利差與AA+國企利差水平大致相當,6月後國民企地產利差分化加大,民企利差中樞抬升;2022年3月後,國民企利差進一步擴大,國企地產利差呈下行趨勢,而AAA民企利差相對保持穩定,AA+民企利差則大幅走闊。截至2022年5月31日,AAA國企與AA+國企分別對同等級民企保持約40bps和800bps的溢價。

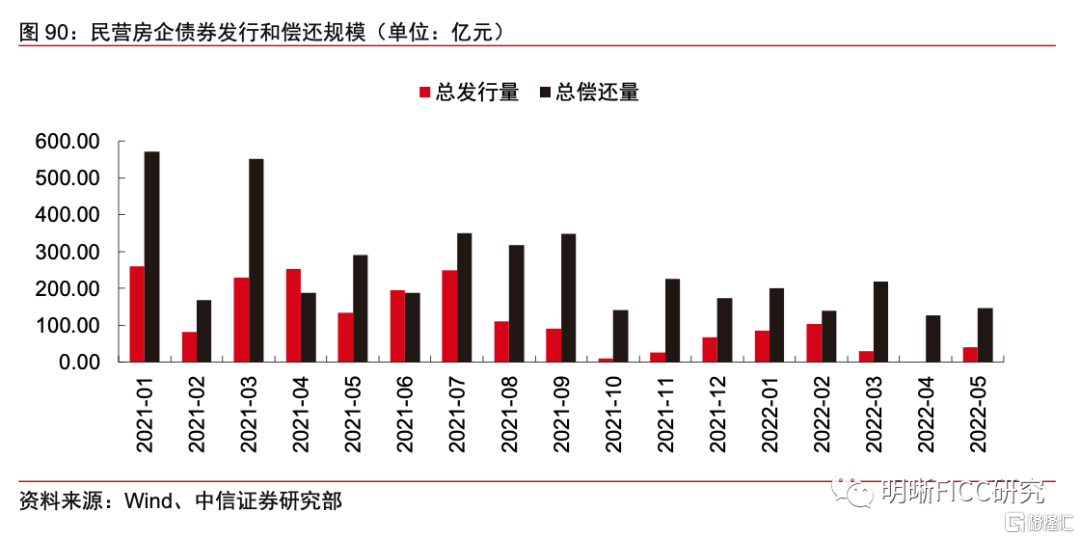

示範房企融資破冰,境內地產債融資反彈。恆大事件後,民營房企發債規模驟減,保持低迷。2022年上半年部分民營房企嘗試恢復直接融資,同時CDS創設機構將同時發行包括信用違約掉期或信用風險緩釋憑證在內的信用保護工具,以幫助民營地產商增信融資。隨後新城控股、旭輝集團和中梁控股等民企也相繼公佈發債計劃,民營房企融資規模略有恢復。

民企發債新聞公佈後,地產利差加大分化。AA及以上的中高等級地產債利差保持下行趨勢,AA-等級及以下的低等級地產債利差迅速抬升。截至2022年5月31日,3年期AAA、AA+、AA和AA-地產債利差分別為28.86bps、61.27bps和115.92bps和531.32bps,分別處於2018年以來0.80%、15.10%、23.90%和90.80%歷史分位數。

併購規模佔發債規模比例上升。截至2022年5月末,共11家地產企業或商業銀行發行併購債券,規模共計113.80億元。今年二季度以來,併購債券發行規模有所下滑,但用於併購項目的資金規模佔比上升。

政策相繼抉擇,行業底部修復,債券邁入信用再平衡之路。今年以來中央多次提及促進房地產市場平穩有序發展,政策部門也正逐步走向放寬,同時,銀行方面也迅速調整。我們認為,一方面監管政策相機調整和各地方政府實質舉措將決定違約風險傳染規模,但對地方政府來説,土地也並非貢獻收入的唯一來源;另一方面,我國可動用的貨幣工具和財政手段只露冰山一角,回顧去年部分行業發生金融風險時政策果斷出手,我們相信無論是地產風險還是財政壓力均在可控範圍。而近期市場表現也在朝積極方向扭轉,多重創新融資工具層出不窮,目前地產債市場已由單邊利空階段轉為多空博弈階段,下半年信用估值演繹跟基本面修復進程將緊密相關。

過剩產能債:迴歸常態

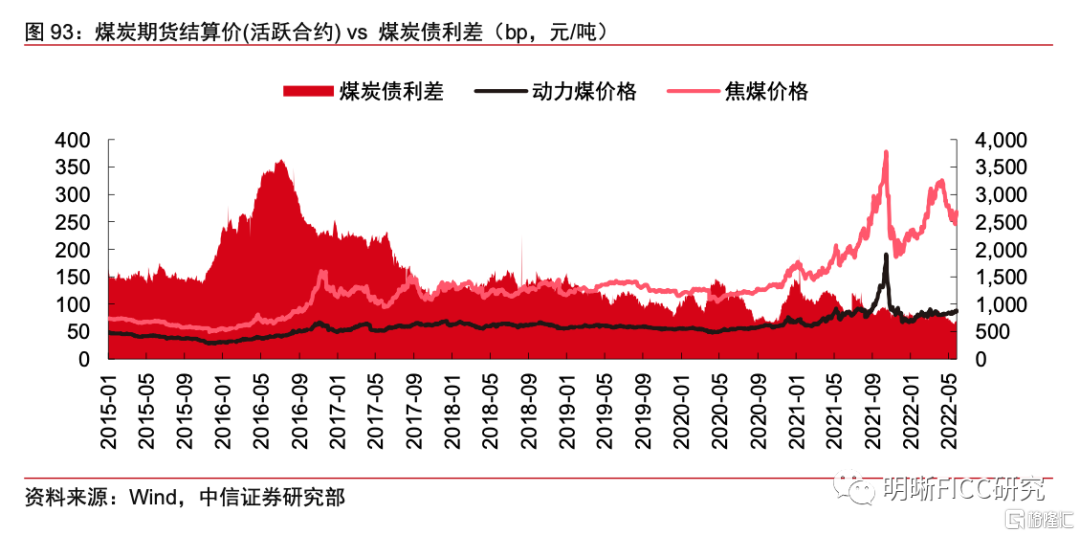

煤炭價格對煤炭債利差的指導意義迴歸正常邏輯。2015年起,煤炭價格對於煤炭債信用利差具有一定的負相關性。2015-2016年,煤炭價格處於下行區間而煤炭債信用利差有一定上升趨勢。2017年起,去產能的推行導致煤炭價格開始上漲,此時煤炭債信用利差開始逐漸回落。2022年,在增產穩價的政策下,動力煤價格處於一個穩定上升的態勢,而煤炭債信用利差也平穩下行,煤炭價格和利差之間的負相關邏輯再次迴歸。

高資質煤炭債可適當拉長久期以尋超額收益。從不同評級的角度看,低等級煤炭債信用利差更易受風險事件的影響,1年期AA和5年期AA煤炭債信用利差在永煤事件衝擊後迅速走闊,而1年期AAA和5年期AAA煤炭債信用利差的波動幅度就相對更為平緩。從不同期限的角度看,長久期煤炭債的信用利差更高。以AAA級煤炭債為例, 2022年2月,5年期煤炭債信用利差略有上行趨勢,而1年期煤炭債信用利差繼續壓縮,導致不同久期煤炭債間信用利差略有分化,高等級長久期煤炭債因此有挖掘超額收益的機會。

重點煤企2021年財務表現較好。企業的營業收入與營業利潤是衡量企業經營狀況最直接的指標,通過分析重點煤企財務數據,可以發現高資質煤企的經營狀況已從信用風險影響中恢復。

金融次級債:彈性加大

2022年結構性"資產荒"繼續上演,機構不得不追逐次級債溢價。金融次級債在2021年大放異彩,2022年以來也受到持續關注。利差持續壓縮背景下,金融次級債仍然具有性價比優勢。

品種利差壓縮,保險和券商永續溢價較高。信用利差方面,2022年金融次級債隨信用債整體走出三段式行情;品種利差方面,2021年6月前,各金融次級債品種利差充足,6月後品種利差壓縮,至2022年5月31日,5年期AAA保險次級、券商次級、券商永續和銀行二級債利差分別為64.98bps、40.35bps、63.63bps和68.58bps,保險次級、券商永續和銀行二級債性價比較高。

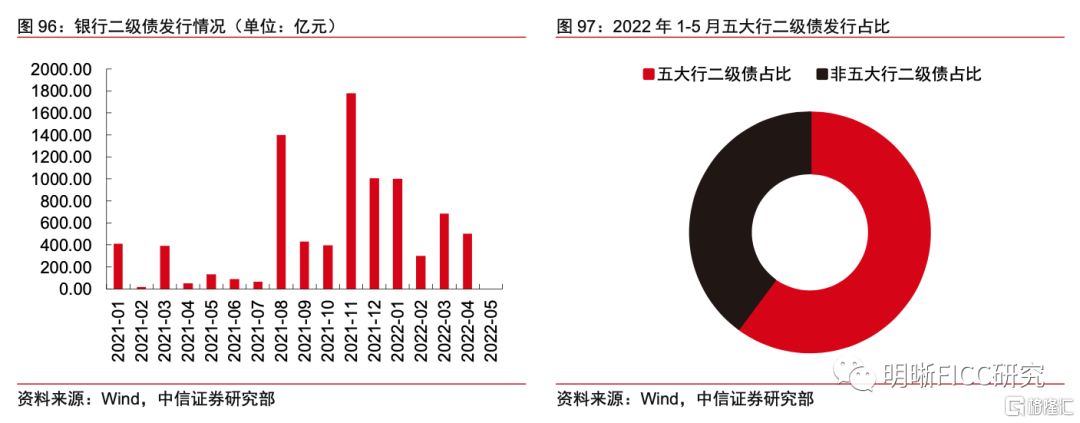

供給同比增加,五大行為二級債發行主力。2022年以來,銀行二級債發行量顯著增加,1-5月二級債共發行2492.50億元,為2021年同期水平的2.49倍,其中五大行發行二級債共計1500億元,佔比60.18%。

關注調整後的機會。2020年至2021年,高資質的銀行二級債表現良好,大多數時間利差均處於歷史低位。但是對於一個債券品種而言,維持2年時間利好難度較大,長時間的利好可能會帶來一定的回調。2022年3月後銀行二級債開始回調,從歷史過程看,調整即是介入時機,等待銀行二級債利差的再度調整不失為一次入場佈局的時機。

綠色概念債:穩中有進

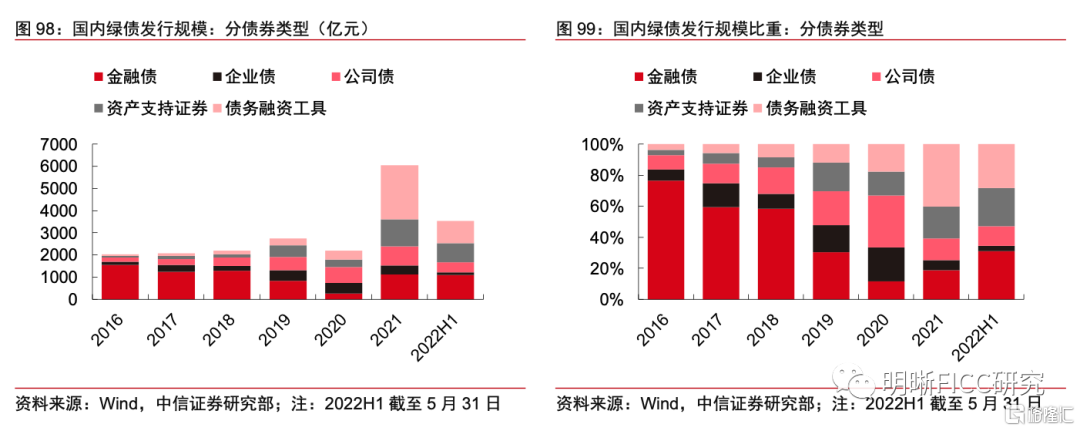

綠債市場自2016年起步以來年度發行額均超2000億元,且2021年以來增速較快。我國綠色債券市場起步較晚,2016才正式起步。自2016年起,我國每年綠色債券發行規模均超過2000億元,且2016-2018年市場處於平穩發展階段,此時金融債為綠色債券中的主要債券類型,佔比均超過50%。2019年起綠色債券總髮行量雖沒有大幅度變化,但是債券結構開始調整,金融債佔比進一步縮小。2021年在雙碳背景下綠色債券發行規模快速增長,債券結構繼續調整。截至2022年5月末,今年以來綠色債券已發行3793.06億元。

存量綠色債券主體評級以AAA為主,且債券期限相對較短。高評級主體主導着國內綠色債券市場,從存量綠色債券的角度看,AAA級主體存量綠色債券規模為7666.36億元,佔比高達64.95%,主要原因是碳中和等新品種發行更偏愛於央企、國企等信用資質好的主體。從期限的角度看,中短期債券是綠色債券市場的主旋律,其中1-3年期的綠色債券佔比最大,存量規模為6125.99億元,佔比達51.90%。

在“雙碳”的大背景下,下半年綠色債券預計將繼續保持較高的發行規模。綠色債券符合“碳中和、碳達峯”目標,綠色債券的擴容也是大勢所趨。2022年以來發行規模和淨融資水平較去年同期均有較大幅度提升,下半年綠色債券預計將保持擴容趨勢。

信用策略:守株待兔VS再進一步

多空博弈下的拉鋸行情。一方面上游產品價格抬升對下游盈利遞延並不通暢。從另外一方面來看,融資環境尤其是非銀投資機構更多處於觀望態勢。從發行人自身來説,經過去槓桿和逆週期下融資環境大幅波動的衝擊之後,自身的債務和流動性管理意識明顯增強。很多發行人通過資產結構調整積極謀求資產和負債的再平衡,同時謹慎地進行到期債務的融資接續,但債券發行人與機構投資人之間的溝通仍需要磨合。

期待中短久期騎乘效應。在一致性規避風險、信用抱團的過程中,中高等級信用利差基本上都已低於20%以下的歷史分位數水平,尤其是短端信用利差更是基本處在10%以下的分位數。但與此同時,中低等級利差分化巨大,市場走出“開口”形態,也説明投向低等級信用債的資金規模極為有限。從信用債收益率表現來看,曲線結構更為陡峭,3-5Y品種理論收益更為突出。

2022年下半年建議在分化行情中博取收益:

(1)雖然經濟復甦在望,但其對信用利差傳導相對滯後,因而不宜進行過度信用下沉,也不適合立即向民企信用債掉頭。2022年我們更關注高等級債穩配置行情或情緒錯殺下估值分化的機遇。

(2)雖然期限利差整體維持高位,長久期配置價值理論收益可觀但極可能承擔估值風險,除非是負債端極其穩定的機構,否則仍建議佈局高資質中久期和高票面短久期的雙輪驅動策略。