本文來自格隆匯專欄:中金研究,作者: 彭虎 石曉彬 唐宗其

CPU是電子設備的運算和控制核心,設計研發週期長及成功的不確定性大,有較高資金規模和技術壁壘,龍頭效應顯著。軟硬件生態體系是產業化的關鍵,不同CPU指令系統的操作系統、應用軟件之間形成了獨立的生態體系,不同生態體系承載的軟件生態的應用數量、類型差異較大,從而構建較強的生態壁壘。由於國產CPU起步晚,生態建設上落後於海外廠商,因此我們認為對軟硬件安全性能要求較高且個性化定製化需求較大的政務與重點行業應用與國內CPU當前的技術和生態建設水平比較契合,有望率先突破。

摘要

CPU的軟硬件生態體系構築行業壁壘,市場集中度高。CPU與操作系統共同完成對電子設備硬件和軟件的調度,由CPU和與之相適配的軟件所組成的生態體系能憑藉先發優勢或成本優勢迅速佔領市場,並最終形成生態豐富度與用户規模的良性循環。Intel和Windows組成的Wintel聯盟憑藉先發優勢主導PC和服務器市場,ARM和Android組成的AA聯盟則以高性價比佔據移動端市場。

算力需求推動服務器CPU更新換代,汽車智能化發展擴充CPU的應用場景。CPU的主要下游市場需求分化,數據經濟的高速發展促使服務器CPU量價齊升:量方面,隨着算力需求提升,單個服務器搭載的CPU數量增加;價方面,服務器CPU性能提升,推動CPU單價增長。在汽車領域,包含CPU、GPU等多種器件的異構SoC為汽車智能化提供算力支撐,自動駕駛和智能座艙成為CPU的新應用場景。

政務和重點行業應用或有望率先突破。國內CPU廠商通過自研指令集架構、獲取ARM指令集授權和獲取x86內核授權三大渠道進行CPU研發,CPU軟硬件生態建設起步較晚。短期來看,我們認為對軟硬件安全性能要求較高且個性化定製化需求較大的政務與重點行業應用與國內CPU當前的技術和生態建設水平比較契合;長期而言,隨着後摩爾時代CPU技術發展趨緩,國內技術和人才儲備日益完善,我們預計國內CPU有望在消費領域與國際廠商進行競爭。

風險

下游需求不及預期;國內廠商設計/工藝進展不及預期。

CPU是電子設備運算和控制核心

多類型指令集適應下游不同應用

CPU有兩種主流的分類依據:1)按指令集架構:CPU根據指令集可分為CISC和RISC兩種,其中CISC指令集主要包括x86指令集,RISC指令集主要包括ARM、MIPS、PowerPC、RISC-V、Alpha等指令集。2)按可處理信息的字長:CPU根據可處理信息的字長可分為四位、八位、十六位、三十二位、六十四位,當前主流是六十四位。位數與每次處理的數據量正向相關,即位數越大,處理信息的速度越快。

指令集是CPU內核基礎,可分為CISC、RISC兩大類

CPU內核的基礎是指令集和微架構,指令集確定了CPU的工作方式及與之相適配的硬件架構(微架構)。指令集由一串二進制代碼組成,對應着電路硬件中特定的結構,是一套將程序語言翻譯為機器語言的規範,是軟硬件協同的接口,既向上承載整個軟件生態、又向下規範以處理器芯片為代表的整個硬件生態,具體可分為複雜指令集(CISC)和精簡指令集(RISC)兩大類。微架構是指令集的硬件實現,即一種給定的指令集架構在處理器中執行的方法。

圖表1:CPU按指令集分類

資料來源:中金公司研究部

x86佔據計算機和服務器市場,ARM佔據移動端市場

x86是目前主流的複雜指令集,x86的IP主要由Intel和AMD掌握,幾乎佔據整個計算機和服務器處理器市場,具有高性能高功耗特點。自1978年英特爾推出第一台中央處理器8086以來,x86憑藉先發優勢迅速建立專利技術壁壘、堅固的生態系統和通用標準,在近40年發展中戰勝MIPS、SPARC、Power等架構,佔據高性能計算機及服務器的絕大部分市場份額。x86架構中指令集可以直接在存儲器中執行微代碼,利於編程和更新;同時擁有較為豐富的指令集,如雙運算元格式、寄存器與存儲器之間指令傳遞格式等,綜合性能比較強大。在硬件設計方面,x86處理器可以通過“橋”與硬盤、內存等其他硬件連接,拓展性能較強且配件市場成熟;在生態建設方面,Intel和Windows共同打造了堅固的Wintel聯盟,軟件生態完善。

ARM指令集架構作為目前市場最大的RISC架構之一,廣泛應用於移動端和物聯網。雖然在綜合性能上ARM不及x86處理器,但高併發、低功耗、高集成的優勢讓ARM在移動端和IoT市場佔據主導地位。根據ARM公吿,截至3Q21,基於ARM架構的芯片已累計出貨2000億顆,在智能手機芯片、車載信息芯片、可穿戴設備、物聯網微控制器等領域佔到90%以上市場份額,且其與Android形成的AA體系也佔據廣泛手機生態。ARM指令集主要的特點:1)體積小,功耗低,成本低,性能高;2)寄存器使用量更高,指令操作在寄存器中完成,執行速度快;3)尋址方式靈活多變;4)可處理的指令長度固定,“流水線式”操作提升處理效率。

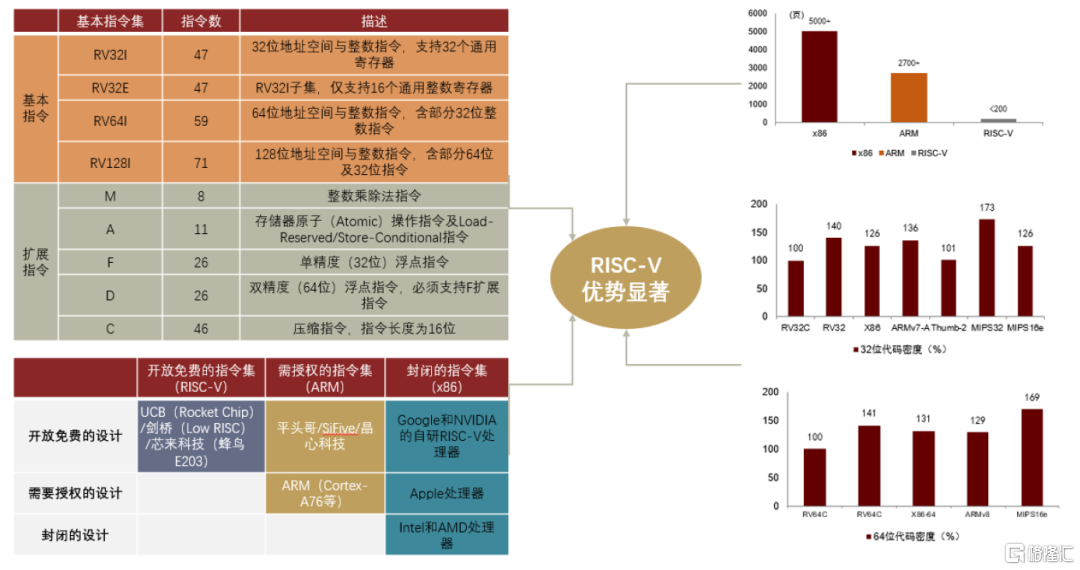

RISC-V指令精簡、模塊化&可擴展、免費開源優勢明顯,有望搶佔x86和ARM指令集的部分市場份額。面對現有的x86及ARM指令集知識產權限制、研發門檻高且昂貴、客户需求複雜等困境,加州大學伯克利分校於2010年發佈了以開源精簡為主要特徵的RISC-V指令集。RISC-V創建時間短,無需考慮向後兼容,故指令短小精簡(RISC-V指令集文檔只有200多頁,相較於ARM的2700多頁及x86指令集的5000多頁少90%以上),在減小系統功耗和提高運行效率上優勢明顯;基本指令集模塊只有47條,基本+標準擴展的形式(1+N)奠定了為客户提供靈活定製化服務的基礎,更利於廠商間差異化競爭;知識產權方面,RISC-V採用BSD License開源協議,提供開放免費、可授權、封閉設計三種知識產權模式,且具有全套開源免費的編譯器、開發工具和軟件開發環境(IDE),允許使用者修改、重新發布開源代碼。

圖表2:RISC-V優勢

資料來源:賽迪智庫集成電路研究所,《A Golden Age for Computer Architecture》,John L. Hennessy, David A. Patterson,2019,《RISC-V指令集架構研究綜述》,劉暢,武延軍,吳敬徵,趙琛,2021,《RISC-V微處理器以及商業IP的綜述》,潘樹朋,劉有耀,2020,中金公司研究部

滿足高計算力、低成本、可定製化需求,RISC-V適配下游IoT市場。面對物聯網的碎片化需求,適應市場較大應用場景的通用芯片的設計製造成本過高且部分高級應用利用率低,專用芯片從設計到量產的時間較長且多存於需求旺盛器件市場,無法滿足小眾需求且兼顧商業利益,而RISC-V低成本、定製化的優勢更適合從低至高覆蓋式的物聯網場景需求。

圖表3:RISC指令集對比

資料來源:CSDN、架構師技術聯盟、中金公司研究部

CPU市場:

三大下游構建主要需求

汽車智能化趨勢有望成為增長新動力

全球MPU近千億美元市場規模,成長空間廣闊

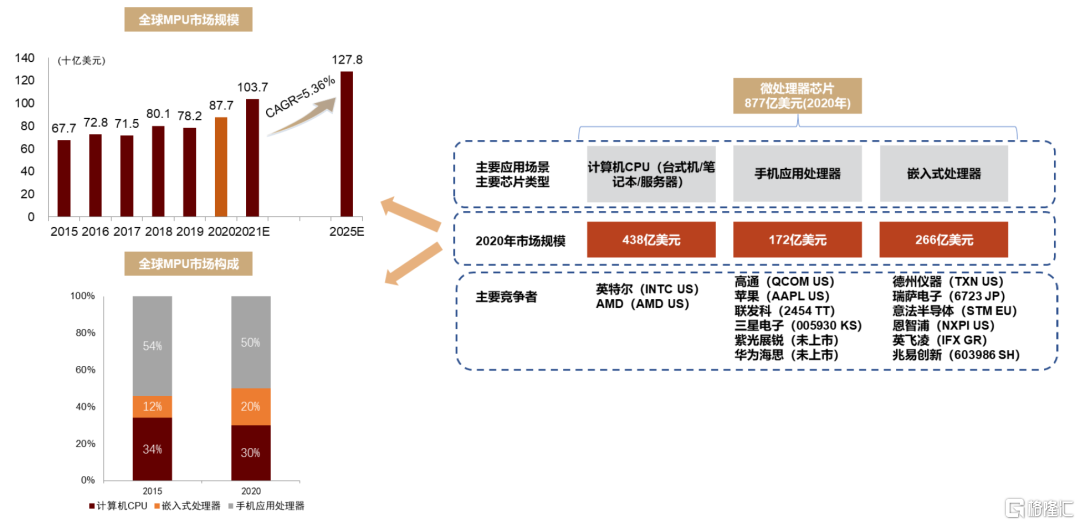

全球MPU市場規模877億美元,預計2021-2025年CAGR達5.36%。微處理器(MPU)是集成電路的重要組成部分,包括計算機CPU(應用於台式機、筆記本、服務器等場景的CPU)、嵌入式處理器和手機應用處理器。根據IC Insights數據,2020年全球MPU市場規模877億美元。受益於線上經濟的發展和疫情下人們對互聯網的依賴日益增加,全球MPU市場高速發展,IC Insights預計2021年市場規模為1037億美元,同比增長18.24%;預計2025年市場規模有望達到1278億美元,2021-2025 CAGR為5.36%。

圖表4:全球微處理器芯片的主要應用、類型和主要競爭者

資料來源:IC Insights,中金公司研究部

服務器、PC和智能手機是CPU的主要下游應用領域,汽車智能化趨勢帶動SoC異構方案成為汽車市場主流算力。CPU是計算機的運算和控制核心,廣泛應用在服務器、PC、手機等不同設備上,根據應用領域的不同,其架構、功能、性能、可靠性、能效比等技術指標也存在一定差異。每台桌面通常只有一顆CPU,而每台服務器的CPU數量不定。隨着汽車電動化發展成果初顯,我們預計智能化有望接替電動化成為汽車產業變革的下一個風口,從而為CPU帶來增量應用場景。

圖表5:CPU在三大傳統應用場景中的性能與技術特點對比

注:*的數量表示特性的相對大小,數量越多,特性越顯著

資料來源:海光信息招股書,中金公司研究部

服務器市場:算力需求拉動技術升級

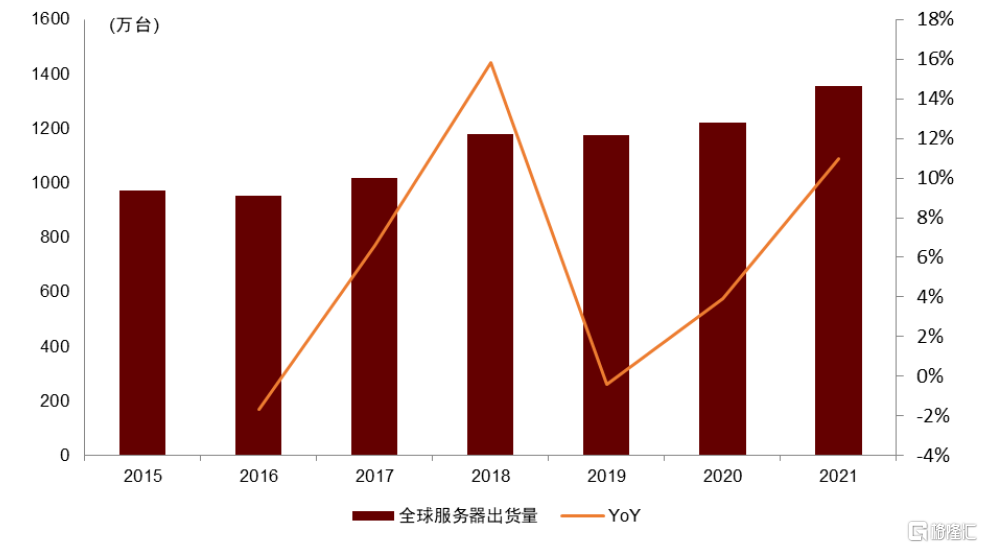

數字經濟的高速發展與新技術的落地驅動服務器市場增長確定性較強。根據IDC數據,2020年和2021年全球服務器出貨量分別達1,220萬台和1,354萬台,分別同比增長3.9%和6.9%。BMC(基板管理控制器,Baseboard Management Controller)是集成在服務器主板上的芯片,用於採集服務器上的部件温度、電壓等信息,並提供給上層運維網管軟件。信驊作為全球最大的BMC廠商之一,其經營情況對服務器市場具有指引。2H21以來信驊月度營收同比增速有所提高。根據IDC預測,2022年全球服務器市場規模預計同比增長較為顯著。

圖表6:2015-2021年全球服務器出貨量

資料來源:IDC,中金公司研究部

圖表7:信驊月度營收同比增速

資料來源:公司公吿,中金公司研究部

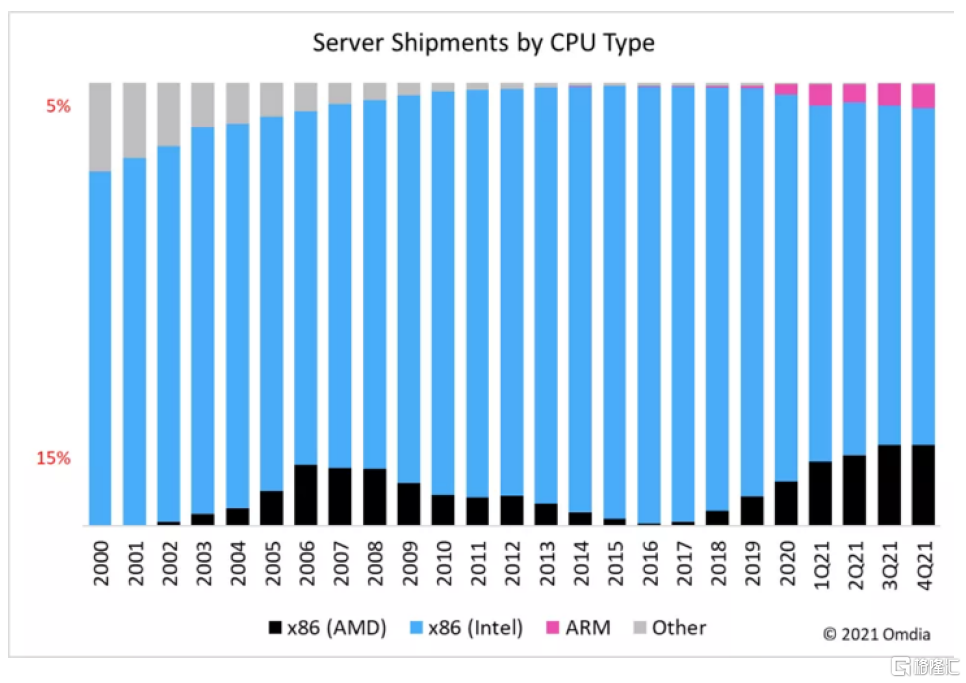

CPU升級換代產生存量服務器更新需求,服務器市場高景氣帶動CPU量價齊升。服務器的硬件架構主要包括CPU、內存、硬盤、網卡、GPU等部件,由內存控制芯片、PCIe控制芯片等通信協調芯片組成的芯片組和各類不同的總線(PCIe總線、USB總線等)共同負責這些部件的通信協調,“CPU+芯片組+總線”形成CPU平台。根據Omdia數據,英特爾CPU在服務器市場佔據絕大部分市場份額,因此英特爾CPU平台的更新換代與服務器市場息息相關。

圖表8:全球服務器出貨量,按CPU分類

資料來源:Omdia,中金公司研究部

圖表9:服務器主板架構圖

資料來源:Intel,中金公司研究部

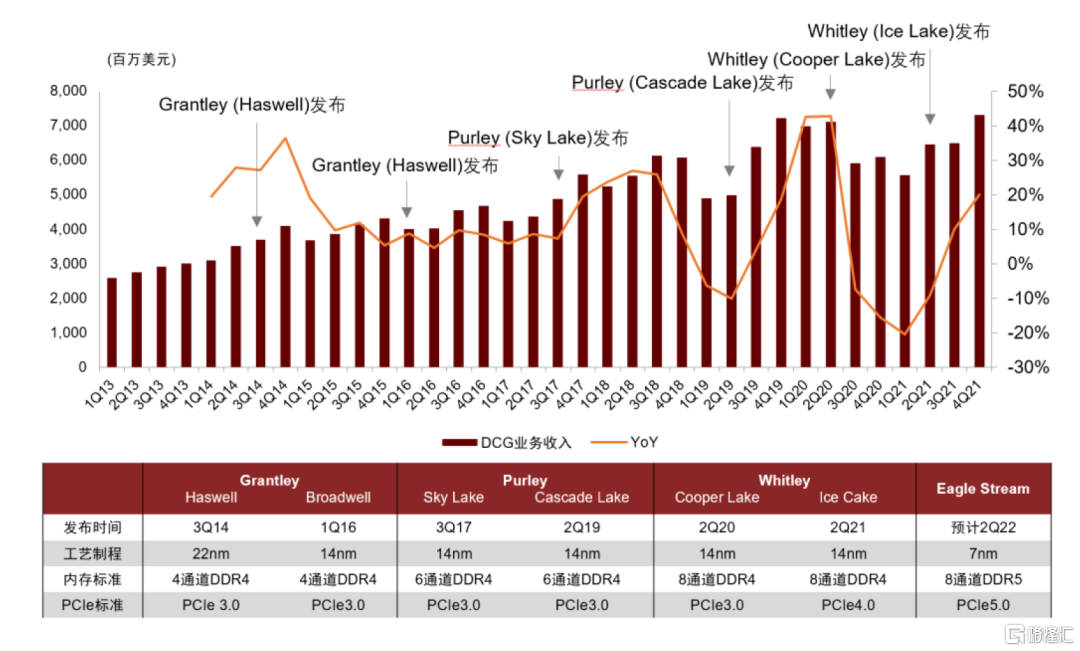

►CPU升級換代產生服務器更新需求:Xeon是英特爾的服務器CPU品牌,自1998年發佈以來已經進行了多次更新換代,2013-2022年相繼推出Grantley、Purley、Whitey、Eagle Stream等CPU平台,每一代產品會在核心數、工藝製程、PCIe標準、內存類型等方面進行升級,以滿足不斷髮展的服務器市場需求。同時,每一代平台會具有多個子代,用於實現技術上的小程度更新和滿足不同細分市場的需求,如Whitley平台先後發佈了14nm的Cooper Lake和10nm的Ice Lake子代。英特爾最新一代CPU平台Sapphire Rapids搭載8通道DDR5內存,支持PCIe5.0標準,採用7nm工藝製程。

►服務器市場高景氣帶動CPU量價齊升:量方面,隨着雲計算、大數據的普及,計算需求持續提升,多路服務器有望逐漸成為市場主流,在服務器運行時,多顆CPU同時運行操作系統的單一複本,系統將任務隊列對稱地分佈於每顆CPU之上,從而較大程度提高整個系統的數據處理能力;價方面,在CPU平台換代更新的過程中,單顆CPU性能提升,驅動CPU的成本和價格呈現上行趨勢。

圖表10:英特爾服務器CPU平台換代更新曆程

資料來源:萬得資訊,英特爾官網,中金公司研究部

PC市場:新一輪軟硬件平台升級拉開序幕

經過多年的存量盤整期,2019年以來PC市場恢復增長態勢。2019年,得益於市場對Windows 10升級的強勁需求,全球桌面出貨量出現復甦。IDC數據顯示,在全球芯片及其他重要組件短缺等供應鏈挑戰下,2021年全球PC出貨量仍同比增長了14.8%,達到3.49億台,創2012年以來新高。

新一輪軟硬件革新拉開序幕,有望促進下游PC消費市場換代需求。1)硬件端,2021年是PC處理器市場新一輪競爭格局開始的元年。傳統處理器廠商英特爾推出12th酷睿處理器,以更好地支持AI、WiFi6、XE顯示等功能,鞏固自身在計算機市場的佔有率優勢;AMD發佈鋭龍6000系列移動處理器搶佔市場份額;蘋果自研推出M1處理器,ARM架構PC市場有望迎來新產品。作為計算機中的核心部件,CPU路線選擇將會影響計算機整體架構的設計與製造,上游CPU競爭將會傳導至下游計算機制造行業,促進下游產品迭代與性能提升,拉動市場換代需求。2)軟件端,Windows 11正式發佈。3)產品端,在CES 2022大會上,聯想、惠普、戴爾等龍頭廠商均發佈在設計、性能上具有突出亮點的產品。

智能手機市場:CPU主要以SoC芯片的形式出現

預計2022年全球智能手機出貨同比增長5,6%,仍低於疫情前整體出貨水平。隨着智能手機市場逐漸飽和,近年來全球智能手機出貨量增速放緩。根據Statista數據,2021年全球智能手機出貨量為13.80億台,同比增長7.8%,預計2022年智能手機市場將出貨14.30億台,同比增長3.6%。手機SoC芯片中集成了CPU、GPU和內存等大量手機上最關鍵的部件之一,高通、聯發科等手機平台廠商為手機品牌廠商提供集成度較高的SoC方案,有效降低了手機品牌廠商的產品開發難度。

智能汽車:自動駕駛與智能座艙快速發展,異構SoC成市場主流

自動駕駛與智能座艙是汽車智能化的關鍵,SoC異構方案成為主控芯片的主流選擇。在全球汽車產業“新四化”趨勢下,電動化戰役成果初現,且已成必然趨勢,智能化承接電動化成為產業變革的新方向。根據中金公司汽車團隊的預測,自動駕駛與智能座艙將成為汽車智能化的重要體現,未來成長空間廣闊。由於CPU單芯片算力受限,SoC異構方案成為自動駕駛和智能座艙主控芯片的主流選擇。

►自動駕駛:L2級自動駕駛對於算力的要求較低,車載芯片僅需要處理1-3 個720P車載攝像頭和1-2個雷達所產生的數據量即可,且無需對所有數據進行實時分析;隨着無人駕駛的等級提升,L5級無人駕駛汽車的車載芯片將會面臨來自非標準公路、山路的苛刻識別需求,其算力需要數十倍的增長予以匹配。

►智能座艙:多屏聯動等複雜功能要求使用域控制器打通原來硬件的分佈式架構限制,以單一SoC對整個軟硬件的運轉提供算力支持,目前市場上的智能座艙芯片以“CPU+功能模塊”的SoC異構融合方案為主。當前智能座艙芯片與自動駕駛芯片處於獨立發展階段,我們判斷當硬件算力、架構設計、軟件開發能力進一步提高,汽車整車架構邁入中央計算階段時,座艙芯片將有望與自動駕駛芯片實現融合發展。

圖表11:自動駕駛與智能座艙的SoC異構方案

資料來源:英偉達官網,恩智浦官網,《泛在算力,智能社會的基石》,華為,2020,《智能座艙發展趨勢白皮書》,羅蘭貝格,2019,中金公司研究部

CPU競爭格局:

龍頭效應顯著,生態壁壘高企

Wintel與AA是分別主導PC、服務器與移動互聯網的CPU軟硬件生態體系

軟硬件生態體系是CPU產業化的關鍵。CPU生態即CPU產業鏈上的企業之間,以及企業與用户之間形成的一種協同、兼容、標準化的協作關係,具體可以理解為在CPU和基於該CPU的整機上運行的相關軟硬件應用。CPU生態包含軟硬件兩個方面,從指令系統出發,硬件上通過IP核形成芯片,並最終用於板卡、整機廠商等不同領域的應用終端;軟件上形成包括操作系統、編譯器、Java、.NET等基礎軟件,最終實現應用於政企、教育、能源、交通等不同領域的應用軟件。

Wintel與AA體系擁有穩固的CPU生態壁壘。目前CPU行業由兩大生態體系主導:一是基於x86指令系統和Windows操作系統的 Wintel體系;二是基於ARM指令系統和Android操作系統的AA體系。Intel於上世紀80年代自研x86指令系統架構,憑藉先發優勢迅速擴大市場份額並構建生態優勢,並通過與Windows 形成“Wintel”聯盟逐步佔領桌面和服務器CPU市場;ARM則在蘋果、高通、三星、華為、英偉達等方面的努力下,憑藉其指令系統開源、異構運算、可定製化等一系列優勢,立足於低功耗的移動互聯網市場。Wintel體系與AA體系憑藉對操作系統和CPU芯片的主導,設定了一系列技術規範與標準,構建了龐大的軟件生態體系,形成了硬件技術領先、軟件功能豐富、客户數量龐大的良性循環,從而構築起長期穩定牢固的生態壁壘。

圖表12:CPU軟硬件生態體系

資料來源:億歐智庫,中金公司研究部

Wintel:憑藉先發優勢和馬太效應形成軟硬件協同的桌面和服務器生態體系

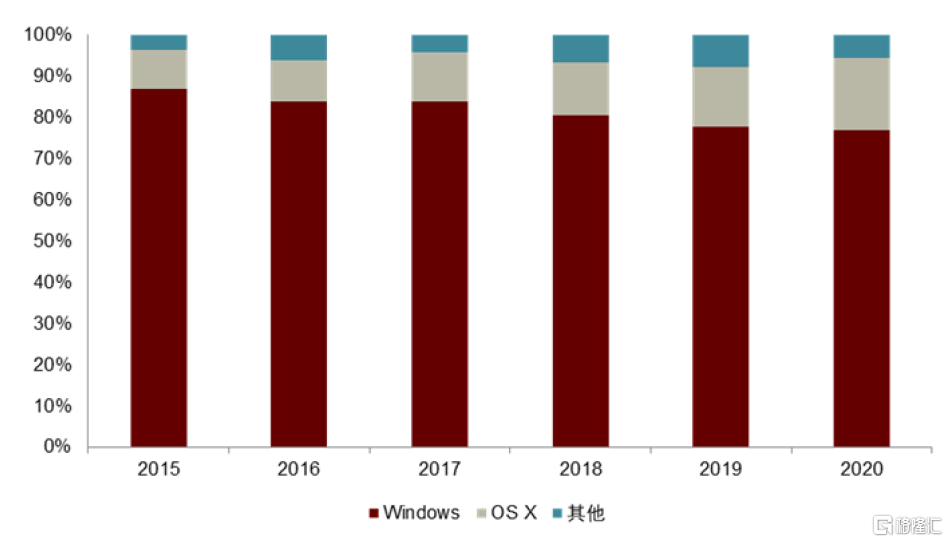

Wintel是基於x86指令系統和Windows操作系統的CPU生態體系,主導桌面和服務器市場。x86是全球服務器和PC領域的主要指令集架構,Mercury Research數據顯示Intel在x86服務器和PC CPU的佔有率達到90%;根據Statcounter數據,2020年Windows在全球桌面操作系統的市場份額為76.8%。

►PC領域具有先發優勢:1981年,IBM公司正式推出全球第一台個人電腦IBM 5150。為了加速研發進度,IBM公司進行IBM 5150研發時開放除BIOS以外的全部技術資料,採用通用標準部件,最終決定採用微軟的磁盤操作系統DOS1.0,配置英特爾x86架構16位處理器8088。從此,英特爾和微軟分別在CPU和操作系統領域迅速佔領市場,英特爾CPU和微軟操作系統成為PC的普遍配置。

►服務器領域後來居上:1995年,英特爾推出了第一款面向服務器和工作站的處理器產品Pentium Pro,標誌着英特爾正式進入服務器芯片領域;2001年,英特爾發佈Xeon系列處理器,瞄準高性能、均衡負載、高強度科學計算、多路對稱處理等特性,通過架構創新和工藝進步,憑藉性價比和生態優勢持續搶佔RISC架構廠商的市場份額,最終實現x86架構對服務器市場的主導地位。

圖表13:全球x86服務器和PC CPU市場份額變化情況

資料來源:Mercury Research,中金公司研究部

圖表14:全球PC端操作系統市場份額變化情況

資料來源:Statcounter,中金公司研究部

英特爾與微軟在軟硬件研發與銷售方面協作,共同打造Wintel體系生態圈。1)軟硬件協同發展:在硬件上,英特爾通過捆綁銷售,牢牢把握住對產業上下游生產商的控制權,同時英特爾作為芯片IDM廠商,佔據市場話語權;在軟件上,微軟除了在操作系統更新換代上幾乎與英特爾CPU同步,還在專業級應用軟件及遊戲方面推出Dynamic、SQL Server、Skype等不同層次的產品來與Adobe、SAP、Oracle、SAS等應用軟件開發商產品競爭。2)軟硬件深度配合實現能效的優化:英特爾與微軟通過底層軟件的鉅額研發投入優化軟硬件性能,在市場上獲得競爭優勢。3)便於品牌廠商進行產品開發:在Wintel體系的產業分工下,下游整機廠向上遊供應商獲取高性能芯片和最新款操作系統,通過組裝銷售終端產品獲取利潤,整體研發難度下降。至此,Wintel生態體系形成硬件技術領先、軟件功能豐富和用户規模提高的正向循環。

圖表15:Wintel生態體系圖

資料來源:億歐智庫,中金公司研究部

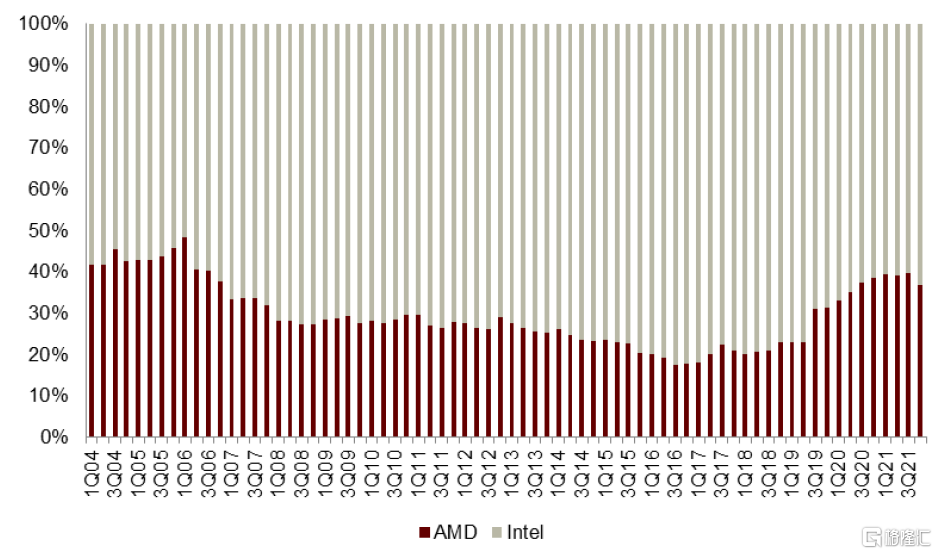

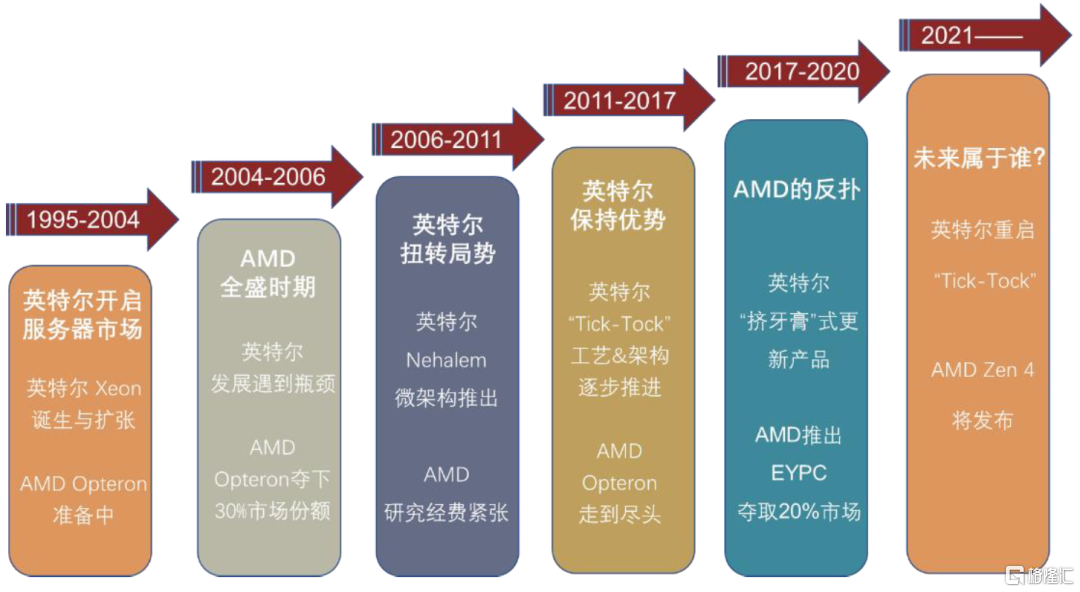

憑藉Zen架構與先進製程提高產品性能,AMD成為x86生態中的另一個重要參與者。

圖表16:全球x86 CPU市場競爭格局變化情況

資料來源:Cpubenchmark,中金公司研究部

圖表17:英特爾Tick-Tock示意圖

資料來源:公司官網,中金公司研究部

圖表18:英特爾和AMD在服務器領域競爭過程示意圖

資料來源:芯智訊,中金公司研究部

AA:以低功耗和開源優勢適應移動互聯網的發展

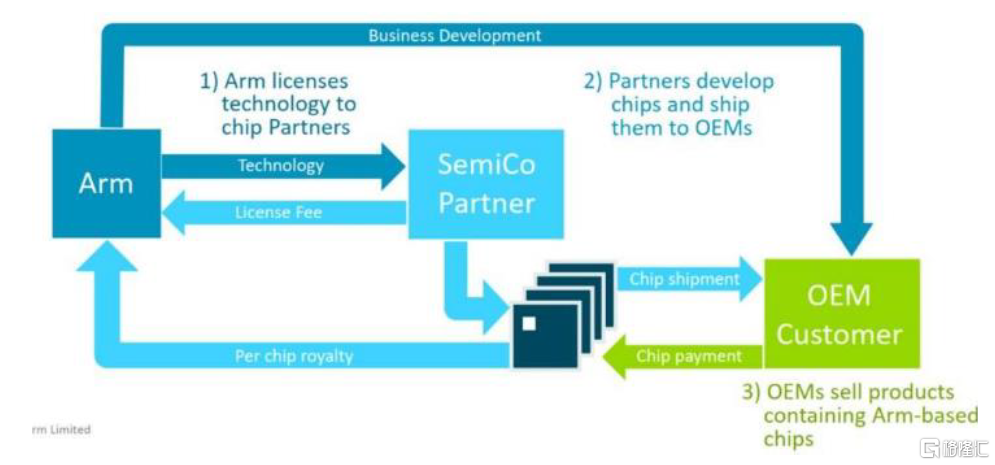

AA是基於ARM指令系統和Android操作系統的CPU生態體系,主導移動互聯網市場。由蘋果、Acorn RISC Machine等公司在1990年共同出資創建的ARM控股創新商業模式,它不直接製造和銷售任何實物芯片,通過向外授權自主設計的處理器架構向授權客户收取前期授權費,並根據每顆芯片的售價抽取1%-2%的版税。

圖表19:ARM商業模式

資料來源:公司官網,中金公司研究部

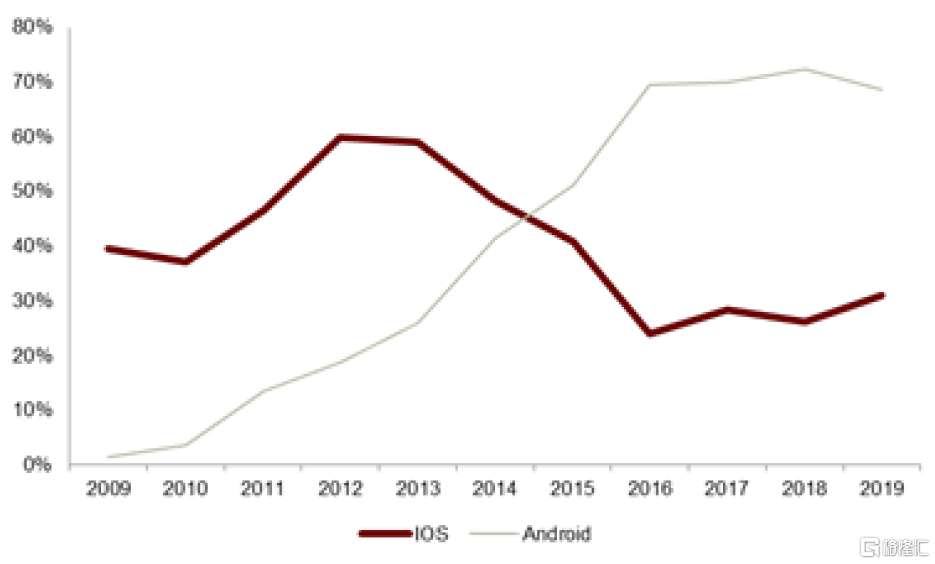

圖表20:Android與IOS操作系統市佔率變化

資料來源:艾媒諮詢,中金公司研究部

我們認為AA聯盟的成功來自於ARM和Android所採取的核心策略都符合移動互聯網時代的需要。在AA聯盟中,谷歌公司負責Android系統的維護和更新以及軟件生態的搭建;ARM公司掌握ARM指令集的擴展更新、微架構設計和編譯器的開發,對依附於AA體系的IC設計單位和公司進行處理器內核架構的授權。

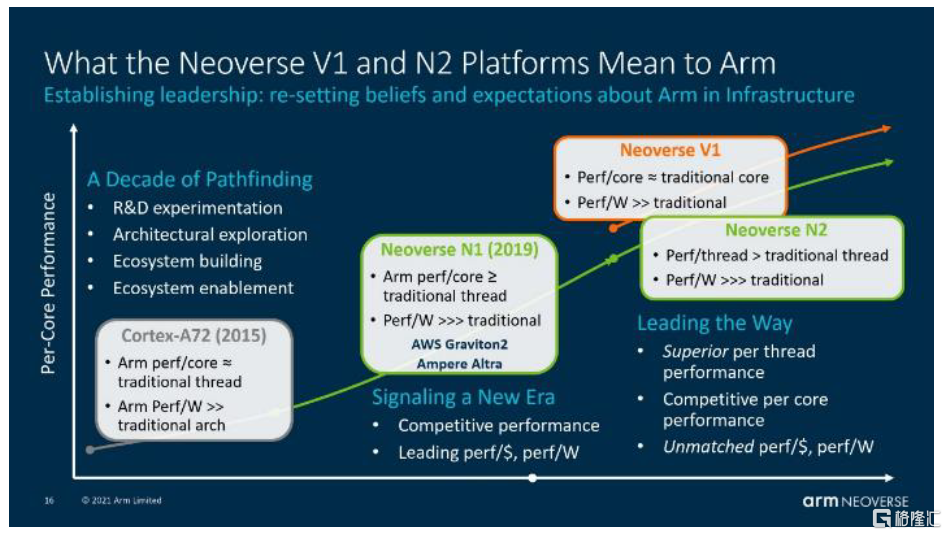

ARM的高性能之路在曲折中發展,PC與數據中心佈局初見成效。ARM在2014年就推出了首個服務器基礎系統架構(SBSA)規範,搶佔服務器市場,但當時並沒有出現基於ARM架構的具有強大競爭力的服務器處理器。以高通為例,高通在2017年推出一款面向數據中心、基於Armv8-A架構的CPU芯片Centriq 2400,但由於部分原因,Centriq 2400的產品週期不足一年。2018年開始,ARM重新在PC領域和數據中心領域進行產品佈局。

ARM架構的高性能之路未來可期。我們認為,受益於1)ARM架構處理器通過工藝製程、微架構等的優化在性能方面不斷突破,生態體系不斷完善;2)隨着數據中心的規模增加,其耗電量會愈發引起雲服務商的關注,ARM架構在成本與能耗方面具有豐富技術積累,ARM架構處理器有望在PC和服務器領域不斷突破。

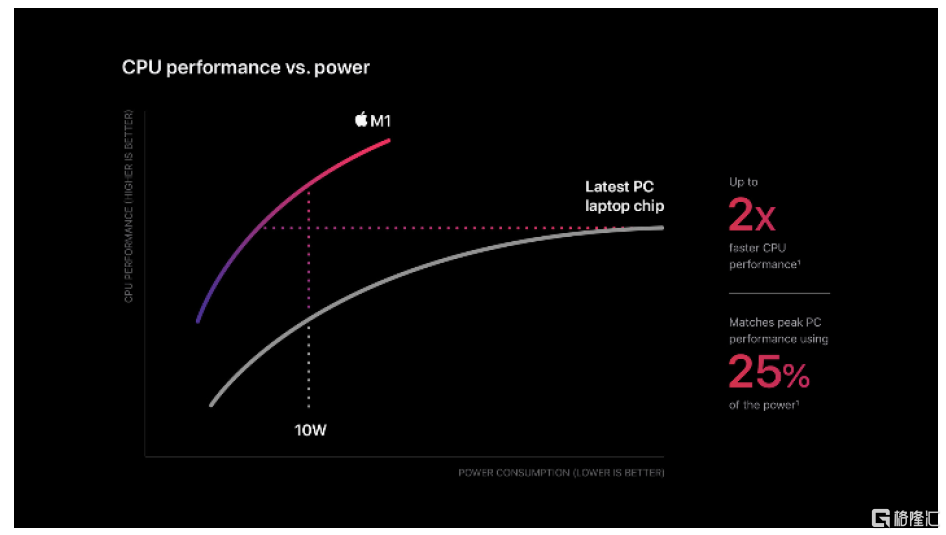

圖表21:基於ARM架構的M1芯片具有高性能

資料來源:公司官網,中金公司研究部

圖表22:Neoverse系列處理器架構性能比較

資料來源:公司官網,中金公司研究部

國內市場:政務及重點行業助力CPU國產化

當前國內CPU市場仍由海外廠商主導,大陸廠商正處於追趕階段。我國人口紅利豐富,下游市場空間增量大,同時擁有有利的產業政策環境,使得中國大陸成為CPU行業增長的主要市場之一。然而國內服務器和桌面CPU市場主導地位仍由x86佔據,代表廠商為Intel和AMD,手機SoC市場則由高通、聯發科、蘋果等佔據主力地位,IDC數據顯示2020年中國x86服務器出貨量為343.9萬台,佔國內服務器總出貨量的98.26%。在不斷追趕國外CPU先進技術的過程中,我國也湧現了龍芯、海光、鯤鵬、申威、飛騰、兆芯等一批優秀CPU設計企業。

圖表23:2016-2025E國內x86服務器芯片出貨量及預測

資料來源:IDC,中金公司研究部

圖表24:2013-2020年中國集成電路產業細分領域銷售規模(億元)

資料來源:中國半導體協會,前瞻產業研究院,中金公司研究院

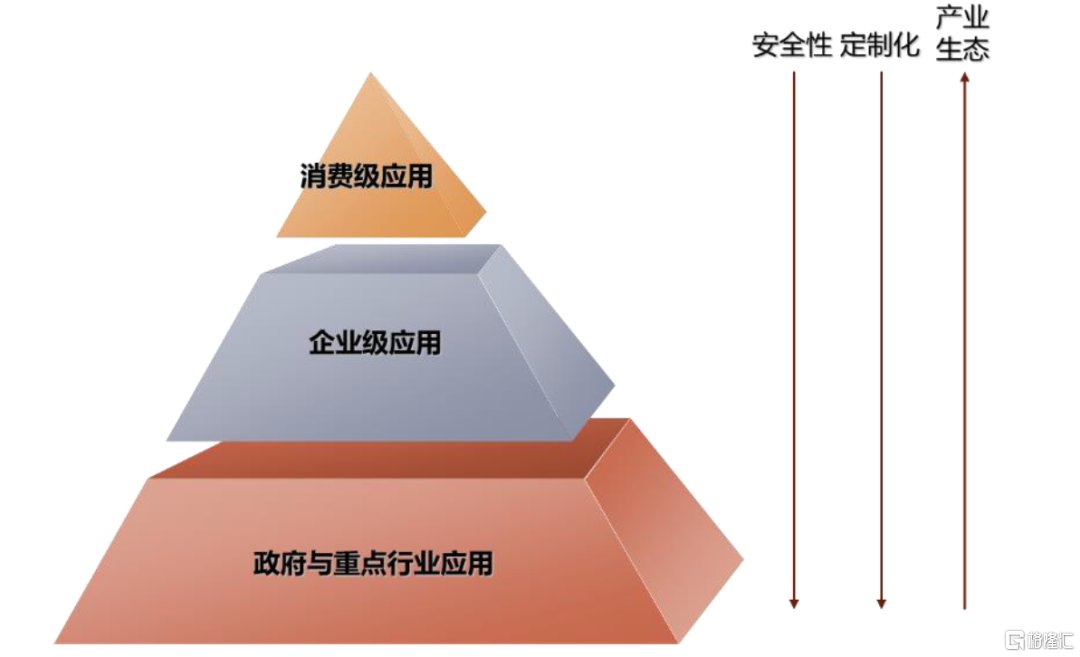

短期內國產CPU的核心市場以政務與重點行業應用為主,後續逐步拓展至企業及消費市場。國內CPU下游應用場景主要分為政務與重點行業應用、企業級應用和消費級應用三類。由於國產CPU起步晚,生態建設上落後於海外廠商,因此我們認為對軟硬件安全性能要求較高且個性化定製化需求較大的政務與重點行業應用與國內CPU當前的技術和生態建設水平比較契合,因此這也是短期內國產CPU想要快速發展需抓住的核心市場。而企業級應用方向對生態環境的要求比政務與重點行業應用的高,從中期來看也是國產CPU未來發展的增量市場。當前國產CPU較薄弱的方向是消費級應用市場,該方向市場化程度高、對價格及性價比敏感、更新週期短,因此需要較為長期的技術和市場積累,把它作為國產CPU發展的長期目標市場更為合適,尤其是在桌面CPU生態方面,海內外廠商的差距仍然較大。

圖表25:國內三大應用場景對安全性、定製化和產業生態的要求

資料來源:中金公司研究部

在發展國產化生態體系的大背景下,國產CPU發展空間廣闊。在國產化生態體系中,CPU是“心臟”,操作系統是“靈魂”,以CPU和操作系統為核心的國產化生態體系能系統性保證整個國產化信息技術體系可生產、可用和安全。當前國產化生態體系建設主要面向政務及重點行業應用。

雖然我國CPU廠商技術與海外仍有一定差距,但產業存在趕超機會。關鍵技術國產化與自主創新發展的重要性推動國產化生態體系加速發展和應用落地。

►中國或將長期是最大CPU消費市場之一,下游需求旺盛。國內計算機用户全體龐大,能夠有力為服務器平台迭代升級帶來的CPU需求增量;在政務和重點行業領域,政府、金融、電信等行業將帶動全國CPU置換潮;國內雲計算市場規模持續增長,服務器CPU將在雲計算和企業數字化中實現需求提升;在工控領域由製造大國向製造強國的智能化轉型也將拉動CPU市場擴容。

►國內知識技術和人才儲備日趨完善。以龍芯中科和申威為代表的國內CPU設計企業在CPU指令系統架構和微結構方面積累了較為豐富的經驗,loongArch和SW-64等自研指令集的成功是中國芯片歷史性突破。隨着國內芯片設計市場的不斷擴大,在行業內已經沉澱一批技術人才,龍頭設計企業都具備了穩定的核心設計團隊。

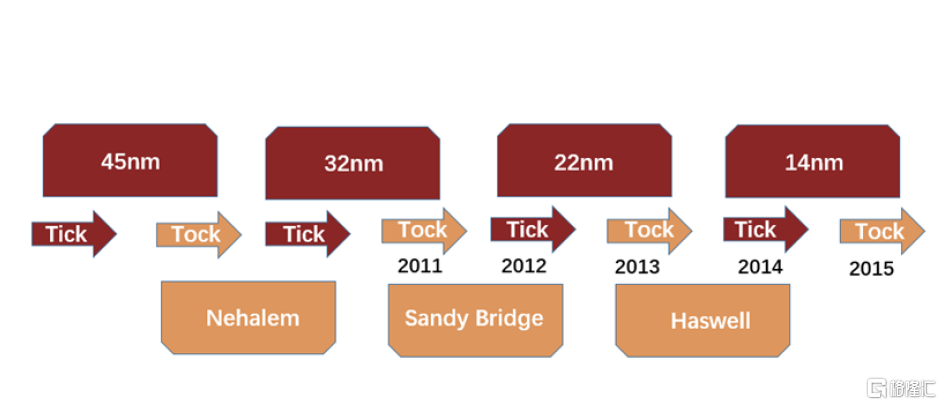

►後摩爾定律時代CPU發展速度趨緩,國產CPU或有更多時間縮小先進技術差距。以英特爾為例,它在2010年推出了基於Westmere微架構的32nm酷睿i系列處理器,並在此後的4年中相繼迎來了22nm工藝的Ivy Bridge、Haswell以及14nm工藝的Broadwell、Skylake。然而,直到2021年英特爾才發佈10nm工藝的處理器芯片Ice Lake。目前絕大部分國產CPU的製程工藝相對較低,持續高研發投入有望保持製程工藝與性能水平的高速發展,逐漸縮小與國際主流水平的差距。

►RISC-V或成為行業新賽道。開源RISC-V指令集架構具備指令集簡潔、模塊化等特點,處理器適應不同物聯網場景的應用要求。從商業角度看,RISC-V及其開源生態可以降低芯片開發的資金投入、技術門檻與開發週期,提升產品開發複用性,同時有望吸引大量企業參與到其生態建設中,有助於處理器行業形成一個基於該開源指令集架構的新生態。

►國家政策引導和扶持。政府對CPU行業的支持力度逐漸增大,政策條例日趨完善,在建設科技強國的時代背景之下,國家對國產CPU廠商的支持主要包括1)加大研發資金投入、税金減免;2)支持企業通過合作、兼併等方式提高國產化能力;3)推動國產化採購,將應用國產CPU芯片的整機產品列入政府採購清單,鼓勵軟件、周邊設備對國產CPU進行優化和適配;4)重視人才培養,鼓勵各高校建立集成電路一級學科。

國產廠商多渠道自主創新,加快技術追趕

國內CPU設計廠商按照指令集可以分成三類:第一類是擁有自研指令集的龍芯和申威,第二類是以飛騰和華為鯤鵬為代表,基於ARM指令集授權的國內廠商,第三類是依靠x86指令集授權的海光和兆芯等廠商。

圖表26:國內六大CPU廠商簡介

資料來源:華經情報網、各公司官網、中金公司研究部

►龍芯擁有全新的完全自主指令集LoongArch和國內領先的生態建設進程。2020年公司推出了自主指令系統LoongArch,該指令系統除了具有自主性、先進性、模塊化特點,還充分考慮了兼容需求,可高效運行MIPS、x86、ARM平台上的二進制應用程序。2021年發佈的龍芯3A5000是首款從MIPS轉向LoongArch的處理器芯片,從頂層架構,到指令功能和ABI標準等,全部自主設計,不需國外授權。在生態系統建設上,龍芯正在建立獨立於Wintel和AA體系的安全信息技術體系和軟件生態,形成了面向信息化應用的基礎版操作系統Loongnix及面向工控類應用的基礎版操作傳統LoongOS,是全世界範圍內少數建立形成了完整的基礎軟件生態體系的CPU公司之一。

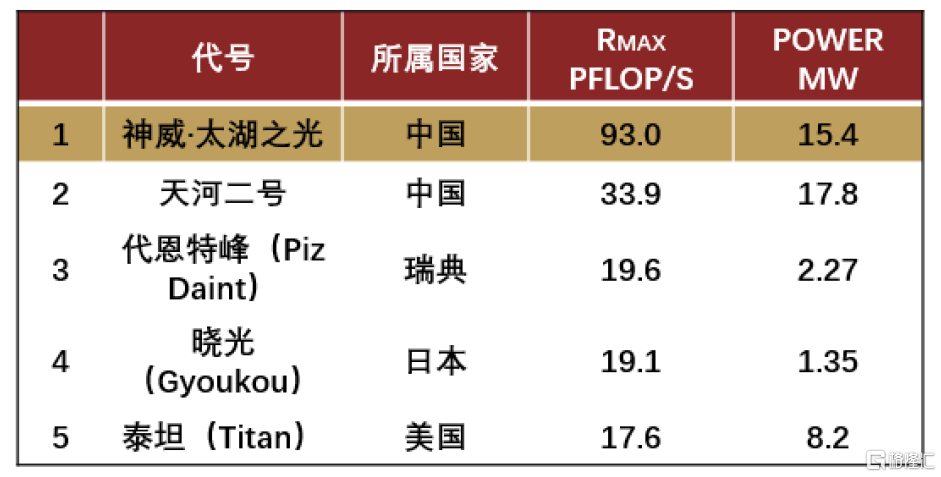

►申威在超算等領域具有優勢。申威處理器最初採用美國DEC公司的Alpha指令集架構,研發了“申微64”指令集架構替代原Alpha架構。申威CPU在超級計算機領域優勢明顯,搭載SW26010芯片及國產操作系統神威睿思的“神威·太湖之光”曾在法蘭克福世界超算大會(ISC)上登頂“全球超算500強”榜單之首,成為世界上領先的運算速度超過十億億次的超級計算機。

圖表27:龍芯生態體系

資料來源:龍芯生態白皮書2021,中金公司研究部

圖表28:第50期“全球超算500強”名單(2017)

資料來源:國際500組織官方網站,中金公司研究部

►飛騰:與麒麟操作系統組成“PK”體系,打造以“PK”為核心的生態。基於ARM指令集研發的飛騰是國內CPU體系最全的廠商之一,產品覆蓋高性能服務器、桌面、嵌入式CPU,能為從雲到端的各個設備提供核心算力支持。藉助長城在製造領域的優勢,打造“CPU+整機”的產品體系,準確把握用户真實的國產化需求,提升自身芯片的設計質量。截至2020年,飛騰目前在雲、端和嵌入的合作伙伴數量約1600家,與851家廠商的2557款軟件完成適配優化與認證,覆蓋電信、金融、能源、交通、醫療、數字城市、工業製造等行業領域。

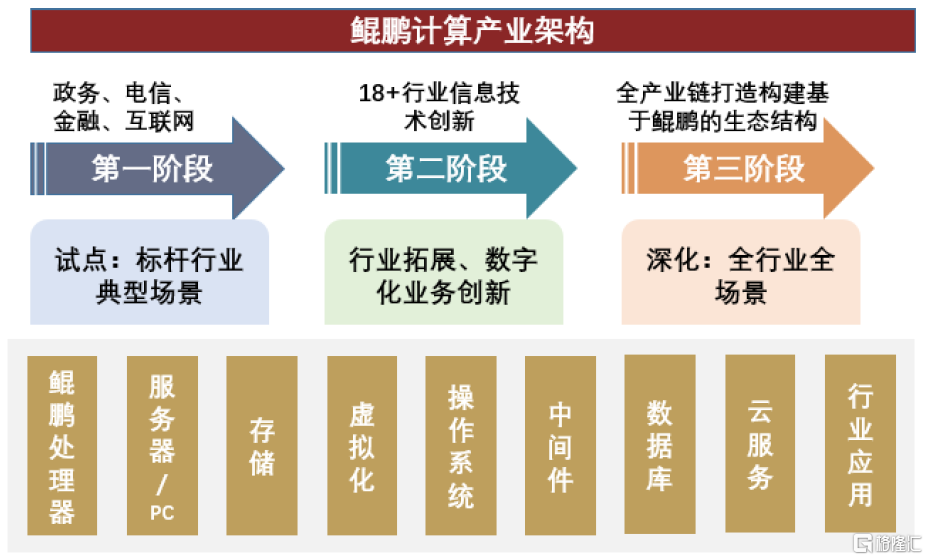

►鯤鵬獲ARMv8授權,以全棧IT基礎設施、行業應用、服務開創鯤鵬計算產業。華為是國際上ARM服務器廠商的領軍企業之一,面向數據中心設計的鯤鵬920,具有低功耗高性能特點,整型計算能力在業界標準SPECint Benchmark中評分超過930。在生態體系建設階段,積極適配其他操作系統,從底層構建好鯤鵬生態。目前基於UOS、華為鯤鵬平台的整機、應用、外設的適配已超過1000款。

圖表29:PK生態系統示意圖

資料來源:中國電子信息產業集團、中金公司研究部

圖表30:鯤鵬計算產業發展階段

資料來源:《鯤鵬計算產業發展白皮書》,綠色計算產業聯盟,2020,中金公司研究部

►海光通過與AMD成立合資公司的方式獲得x86指令集和Zen 1架構的IP授權,擁有作為市場主流的x86豐富應用生態的優勢。根據海光信息招股書,2016年,海光與AMD分別成立海光微電子技術研發(AMD持股51%)和海光集成電路負責產品銷售(海光持股70%),再由海光集成電路購買海光微電子的授權,並以此為基礎開發CPU。目前,基於x86開發的海光芯片性能優越、生態豐富,可提供面向企業計算、雲數據中心、大數據分析、AI等多領域產品,滿足國內政府、互聯網、電信、金融、交通、能源、中小企業等行業應用需求。

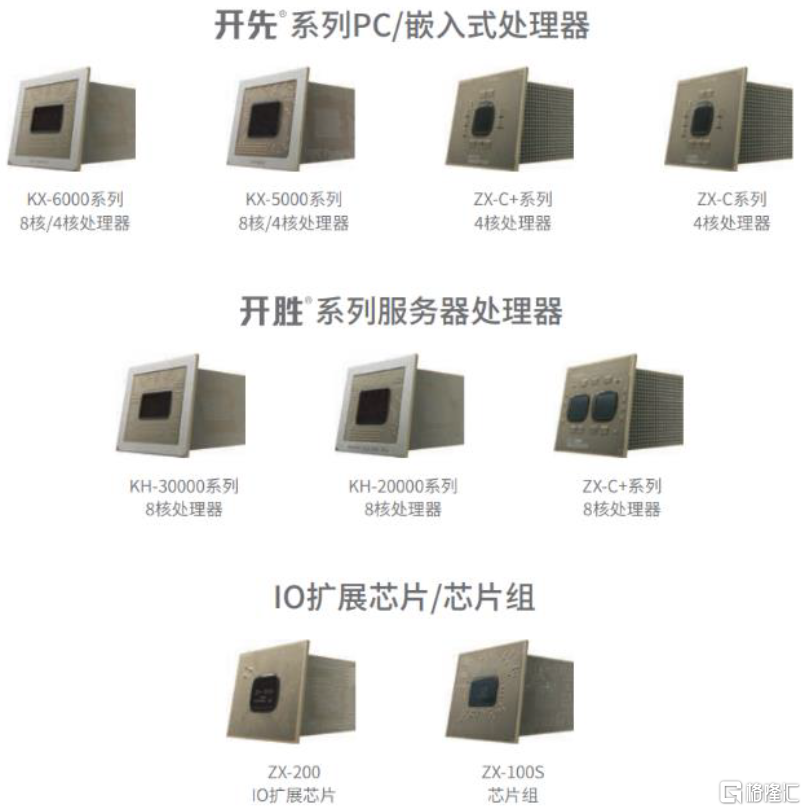

►兆芯通過台灣VIA獲得x86 IP授權,業務主要覆蓋上海地區。兆芯基於引進VIA的x86技術上進行CPU開發,兼顧技術創新與生態兼容,目前同時掌握中央處理器、圖形處理器、芯片組三大核心技術,形成服務器CPU“開勝”和PC/嵌入式CPU“開先”兩大產品系列。公司產品兼容x86指令集,可快速切入到政務市場、消費市場,以及金融、交通、教育、能源、網絡通信等核心領域和重點行業之中,並實現應用的快速平滑遷移。

圖表31:海光信息獲得x86 IP授權途徑

資料來源:海光信息招股書,中金公司研究部

圖表32:兆芯產品框架

資料來源:公司官網,中金公司研究部

瀾起科技的津逮®CPU持續迭代升級,新產品有望放量。津逮®CPU是瀾起科技推出的x86架構處理器,在英特爾x86處理器的基礎上集成了清華大學的DSC技術,可與瀾起科技的混合安全內存模組(HSDIMM®)搭配而組成津逮®服務器平台,為雲計算服務器提供芯片級的硬件安全防護。2021年4月公司推出第三代津逮®CPU,採用先進的10nm製程工藝,支持64通道PCIe 4.0,最高支持8通道DDR4-3200內存,最高核心數為28核,最高基頻為3.1GHz,實現了較大幅度的性能提升。根據公司2021年報,搭載津逮®CPU的服務器機型已廣泛應用於金融、能源、政務、交通、數據中心及智慧城市等下游行業,津逮®服務器平台產品線2021年實現營業收入8.45億元,較上年度增長27.5倍。

風險提示

下游需求不及預期。CPU行業的下游應用領域包括PC、智能手機、服務器、汽車電子等。若未來PC、智能手機等市場需求不及預期,會對行業的景氣度和CPU廠商的業績產生不利影響。

國內廠商設計/工藝進展不及預期。如果國內CPU廠商的產品設計、工藝製程突破較慢,產品迭代更新時間較長,可能會導致CPU行業的國產化率不及預期以及國產CPU商用推廣受阻。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)