本文來自格隆匯專欄:中金研究 作者: 胡錦瑤 朱垠光等

摘要

每週關注:滿足哪些條件的ETF有望納入互聯互通?

2022年5月27日,中國證監會、香港證監會和兩地交易所陸續發佈公吿,原則同意兩地交易所將符合條件的ETF納入互聯互通,並就相關規則公開徵求意見。根據公吿,ETF互聯互通正式實施需要2個月左右準備時間,正式實施時間將另行公吿。

其中,《關於交易型開放式基金納入互聯互通相關安排的公吿》主要明確了ETF互聯互通的相關制度安排將參照股票互聯互通,同時也明確了對證券公司、公募基金管理人的相關要求及實施細則相關安排等。《上海證券交易所滬港通業務實施辦法》《深圳證券交易所深港通業務實施辦法》的內容修訂主要對納入的標的範圍和條件等方面做了説明:標的範圍上,將滬港通、深港通標的的證券範圍拓展至股票ETF,不包括非權益類ETF及合成ETF、槓桿和反向產品;納入條件上,陸股通和港股通分別要求ETF過去六個月日均資產規模達15億元人民幣和17億元港幣,且標的指數成份股中陸股通/港股通股票的權重佔比要求不低於80%,納入的標的半年調整一次;交易機制上,僅限二級市場交易,不能申購贖回;投資者適當性上,證券賬户及資金賬户資產合計不低於人民幣50萬元的要求於現有一致。

當前香港ETF市場以權益型產品為主,主要投資大陸和香港市場。我們認為,ETF納入互聯互通將可能會帶來以下變化:1. 為兩地投資者提供更加豐富、便捷的投資工具。作為低成本、成份透明且分散的投資工具,ETF的互聯互通為兩地投資者帶來了更多的產品選擇。對於內地投資者,滿足了不斷提升的境外投資需求;對於境外投資者,可以通過ETF便捷投資在境外相對稀缺的內地資產。 2. 香港市場ETF產品為境外市場配置提供更低廉參與渠道。相較於大陸發行的權益型ETF,香港市場類似產品的整體費率更低。3. 優化投資者結構,提供新增流動性。開放互聯互通或將為內地ETF市場引入更多的專業資金,改善投資結構,提供更多的流動性。 4. 促進內地和香港市場進一步融合。我們認為,ETF納入工作的平穩落地,將推動內地和香港市場的進一步融合,保障兩地資本市場健康平穩發展,同時也將有利推動內地市場對境外投資者逐步開放的進程。

全球:發達市場權益類ETF資金大幅流入

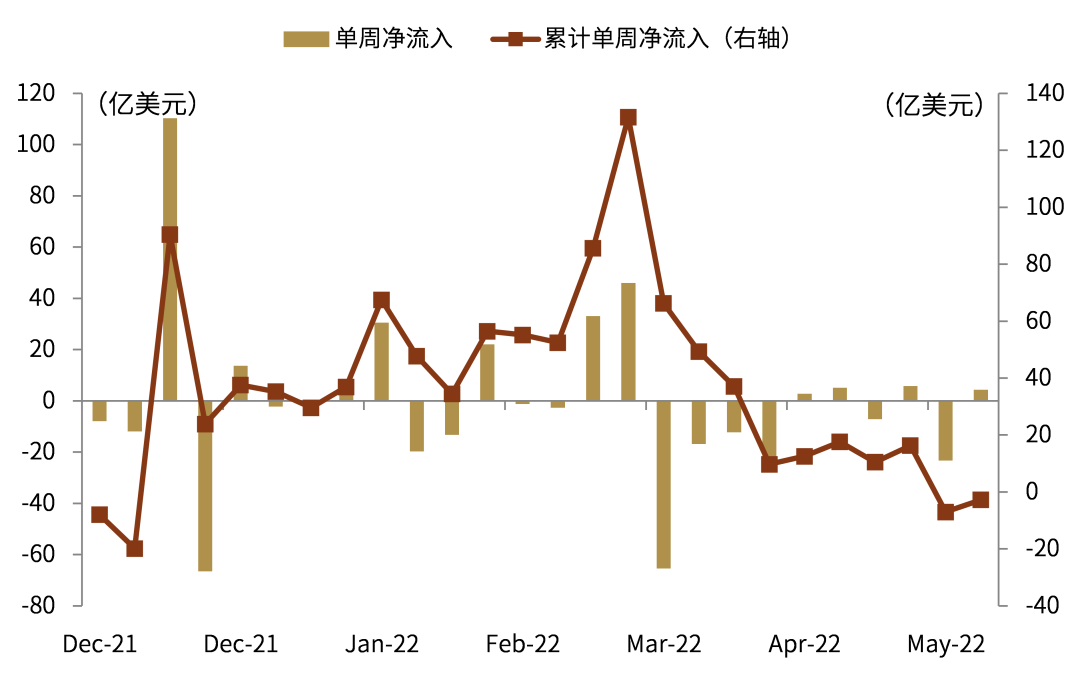

各類型產品:權益類ETF資金大幅流入。上週,全球權益類ETF產品資金流入明顯提升,具體,上週淨流入由此前的57億美元大幅上升至257億美元。債券類ETF資金流入同樣出現邊際大幅提升,上週資金流由流入69億美元大幅擴張至105億美元。貨幣ETF產品資金淨流入大幅縮窄,資金淨流入為5億美元。

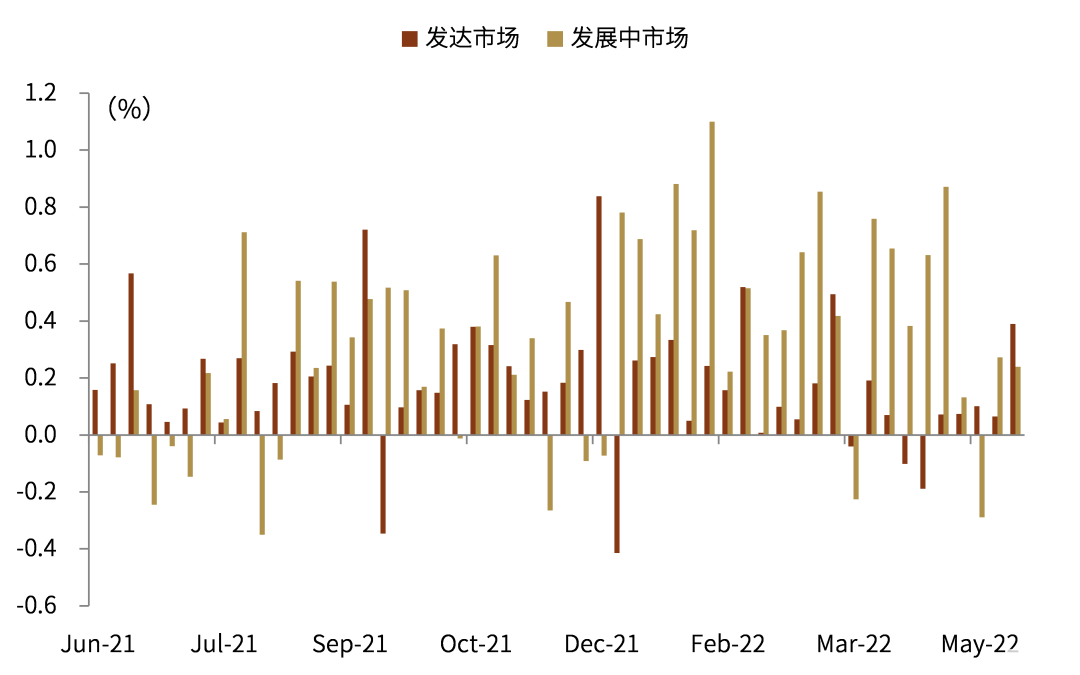

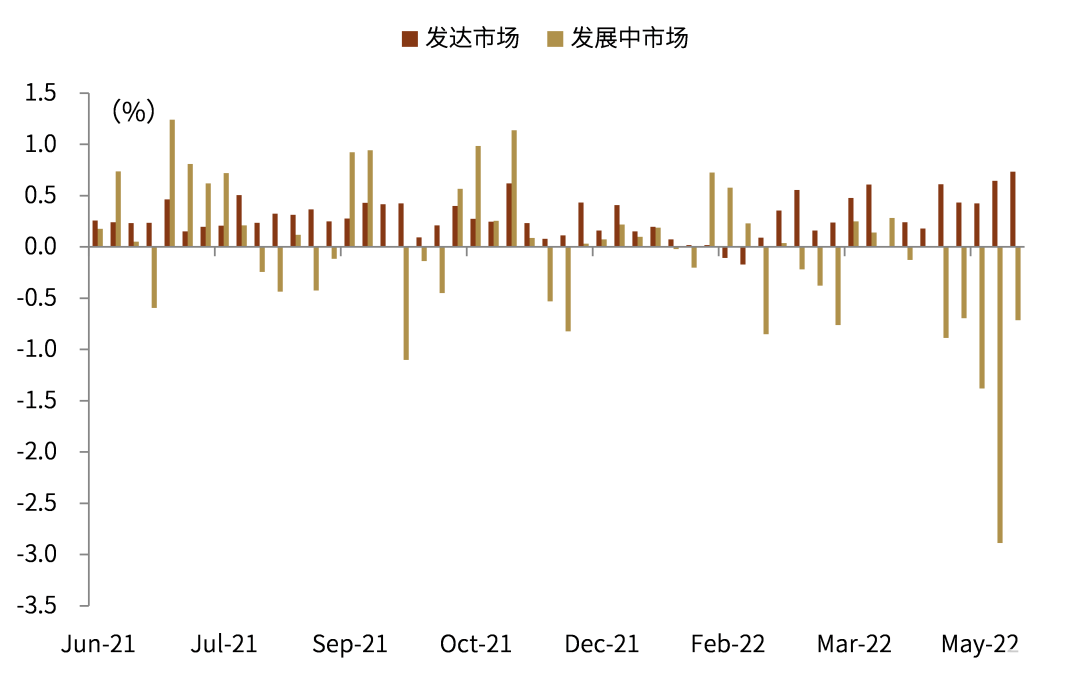

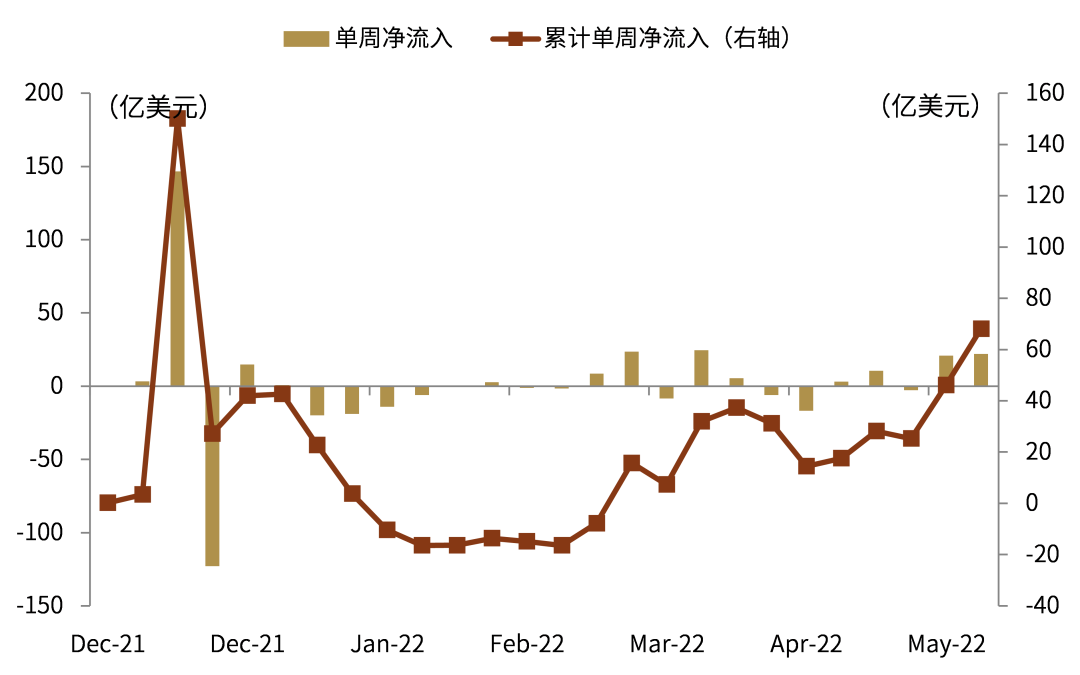

主要市場:發達市場股票ETF資金大幅流入。上週,發達市場ETF產品資金邊際淨流入大幅增長,邊際淨流入量由40億美元大幅上升至242億美元,新興市場資金淨流入則由17億美元小幅收窄至16億美元,目前發達市場整體資金流入處於相對高位。債券ETF方面,發達市場債券ETF資金淨流入大幅提升至112億美元,新興市場債券ETF資金流出有所收窄,流出7億美元。

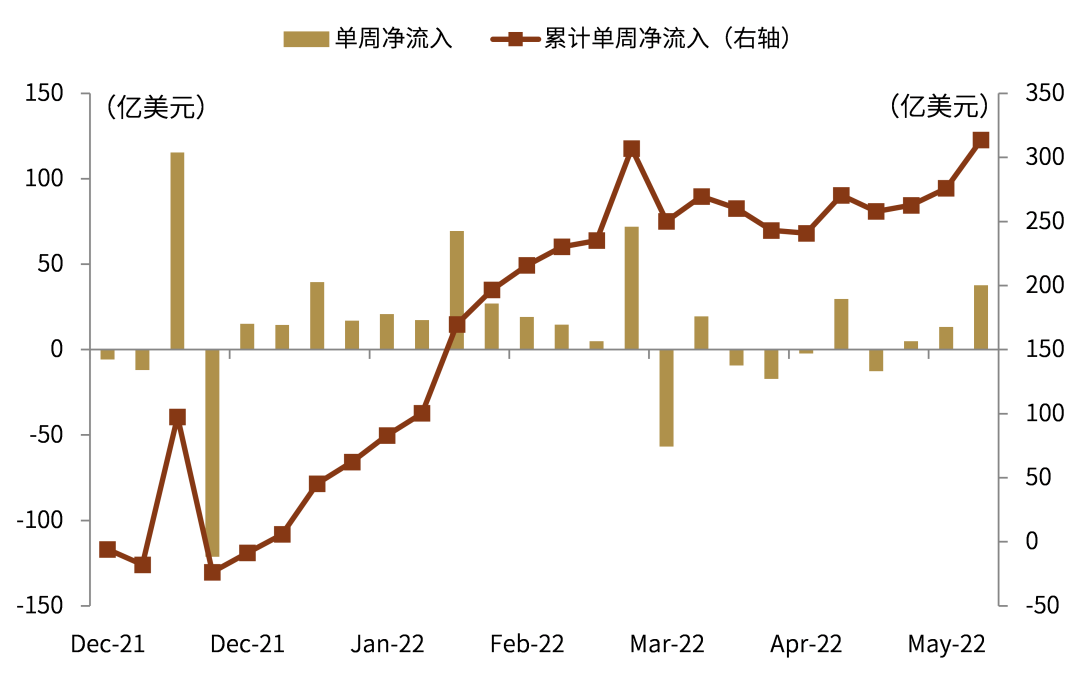

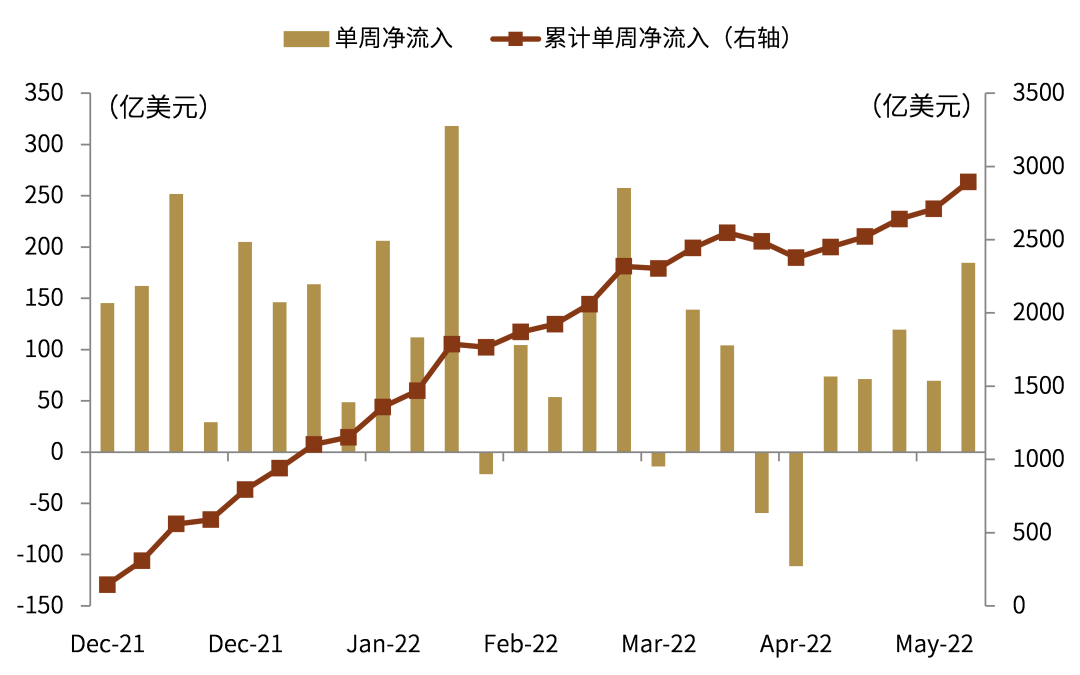

風格及行業:價值風格資金相對佔優。1)風格:上週,大小盤風格方面,大盤風格ETF資金淨流入228億美元,中盤風格ETF淨流入12億美元,小盤風格ETF淨流入4億美元。綜合產品歷史資金流情況,各風格產品資金流均有所改善。成長價值風格方面,成長風格ETF資金淨流入22億美元,平衡風格ETF淨流入185億美元,價值風格ETF淨流入38億美元。綜合產品歷史資金流情況,價值風格產品資金流改善較為明顯。2)行業:上週中游行業相對佔優,基礎設施和公用事業行業淨流入明顯,下游消費、通信和房地產行業也有較明顯的資金流入、而上游材料業資金流出則相對明顯。

國內:跨境型ETF資金流入明顯

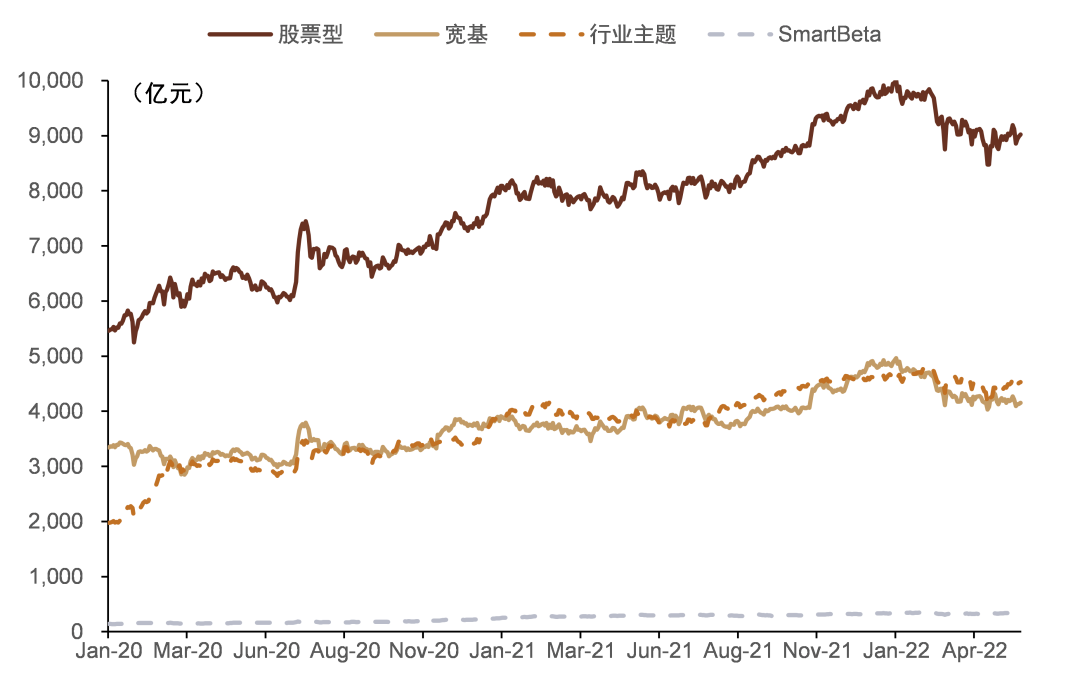

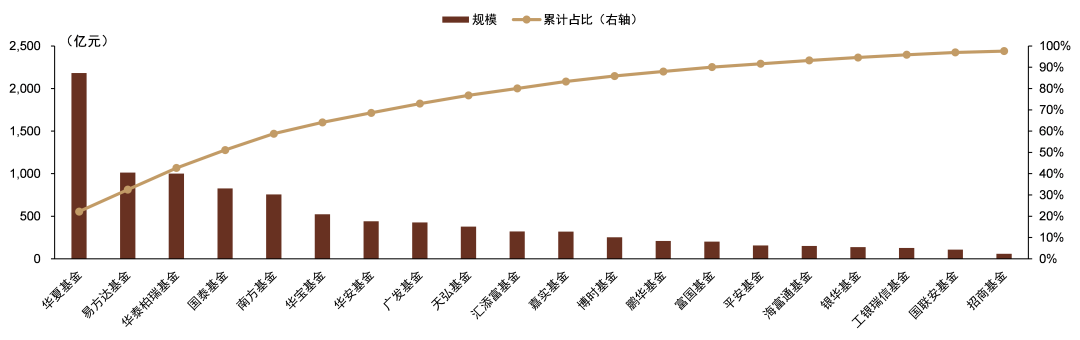

市場規模:1)存量:截止2022年5月27日,國內股票型ETF規模合計9,020億元,其中寬基類產品規模為4,153億元,行業主題產品規模為4,529億元。2)市場格局:華夏、易方達和華泰柏瑞非貨幣ETF規模居於前三,管理規模分別達2,181億元、1,013億元和1,000億元,規模前十大公司市場份額穩定在80%左右。

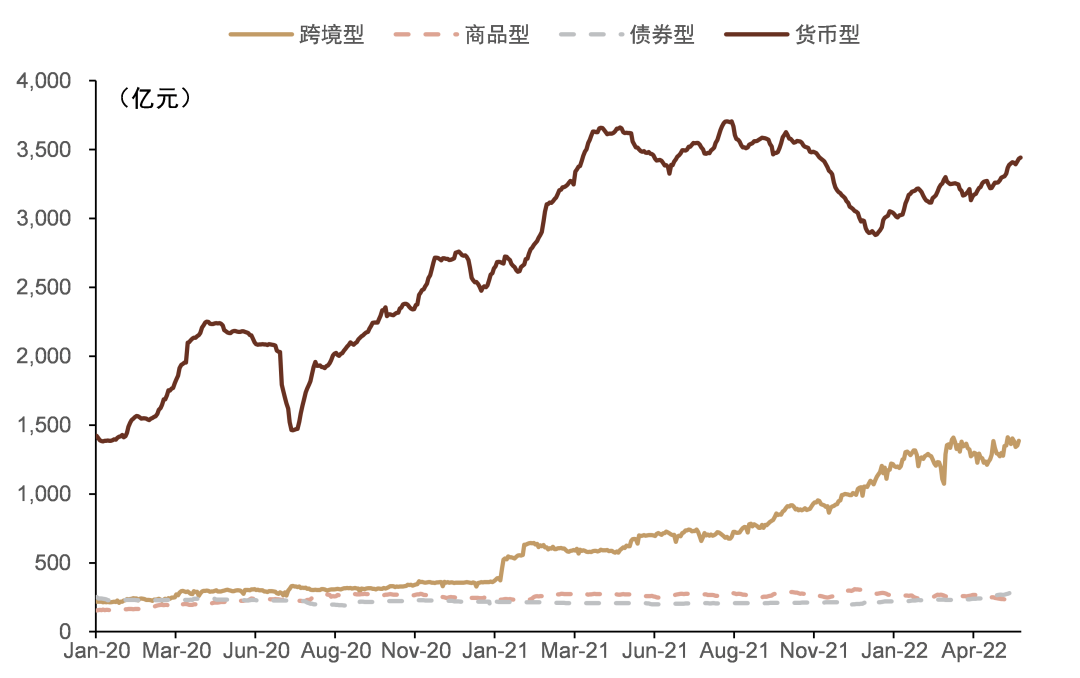

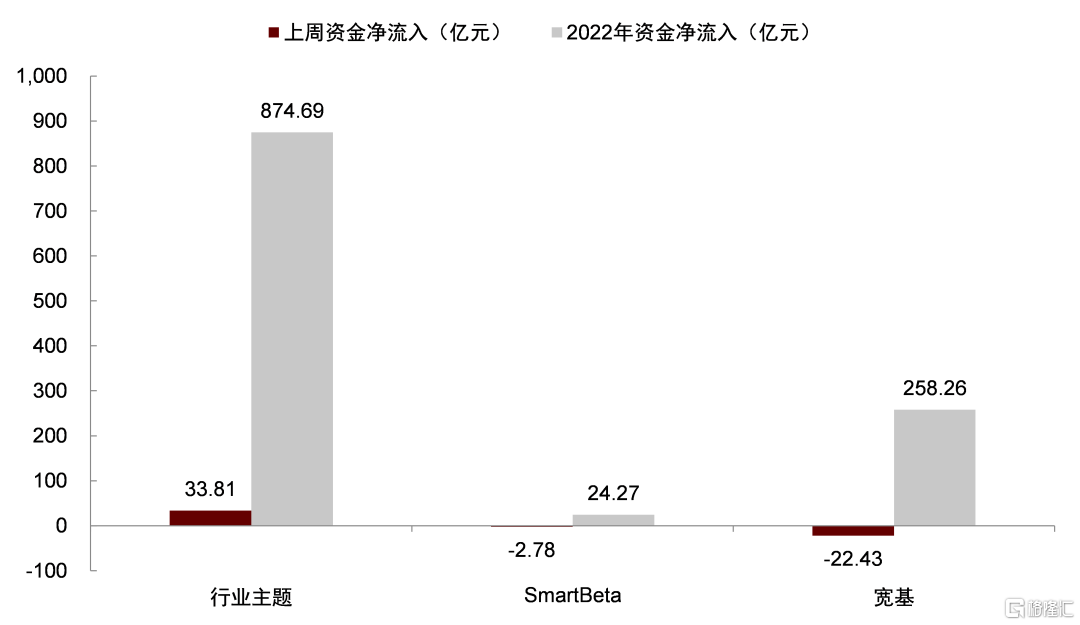

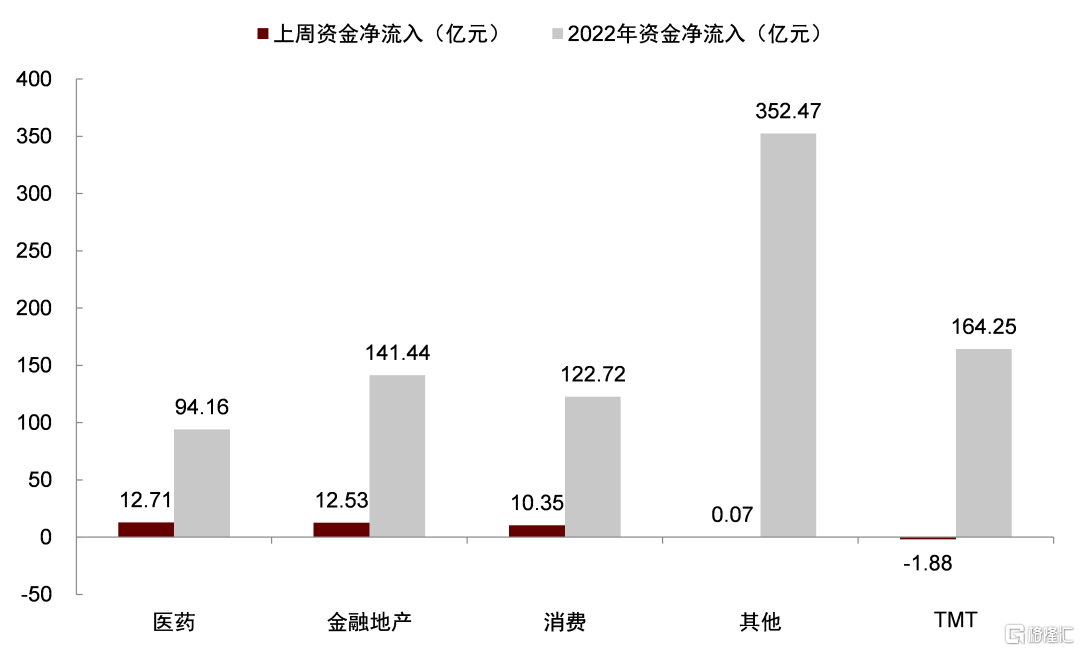

市場概況:上週國內非貨幣ETF錄得資金小幅流入,流入金額22億元,其中股票ETF小幅淨流出,為流出6.4億元,跨境型和債券型ETF則分別淨流入20.0和7.8億元。股票型ETF中,行業主題淨流入34億元,寬基ETF則淨流出22億元;醫藥、金融地產和消費主題產品淨流入相對領先,流入金額分別為12.7、12.5和10.4億元。

產品動態:上週有2只ETF產品上市,本週沒有ETF產品上市。

正文

每週關注:滿足哪些條件的ETF有望納入互聯互通?

滿足哪些條件的ETF有望納入互聯互通?

2022年5月27日,中國證監會和香港證監會發布聯合公吿,為進一步深化內地與香港股票市場交易互聯互通機制,促進兩地資本市場共同發展,原則同意兩地交易所將符合條件的ETF納入互聯互通。根據聯合公吿,ETF互聯互通正式實施,需要2個月左右準備時間,正式實施時間將另行公吿。中國證監會也就《關於交易型開放式基金納入互聯互通相關安排的公吿》向社會公開徵求意見。同日,滬深交易所就修訂《上海證券交易所滬港通業務實施辦法》《深圳證券交易所深港通業務實施辦法》公開徵求意見,港交所也公佈了ETF納入互聯互通合資格證券的有關規則。

《關於交易型開放式基金納入互聯互通相關安排的公吿》主要對ETF納入互聯互通的相關制度安排予以了明確:

► 明確互聯互通機制拓展至ETF,且相關制度安排參照股票互聯互通。內地和香港投資者可以通過當地證券公司或經紀商買賣規定範圍內的對方交易所上市的股票和ETF的基金份額。ETF納入互聯互通的交易和登記結算安排、投資者適當性、兩地跨境監管合作等事項,參照《互聯互通若干規定》執行。

► 明確證券公司、公募基金管理人相關要求。證券公司、公開募集證券投資基金的基金管理人開展港股通下交易型開放式基金相關業務有關事項應遵守有關法律法規要求,參照《證券基金經營機構參與內地與香港股票市場交易互聯互通指引》《證券基金經營機構使用香港機構證券投資諮詢服務暫行規定》等相關規定執行。

► 明確業務實施細則相關安排。要求上交所、深交所和中國結算分別制定或修改相關業務規則,報中國證監會批准後實施。

► 明確投資者識別碼安排。ETF納入互聯互通適用北向投資者識別碼制度與南向投資者識別碼制度。

本次對《上海證券交易所滬港通業務實施辦法》《深圳證券交易所深港通業務實施辦法》的修訂,主要對互聯互通的投資標的範圍、納入調整機制及配套規則做了補充更新,結合港交所公佈的有關規則,相關內容主要包括:

► 標的範圍:將滬港通、深港通標的的證券範圍拓展至股票ETF,不包括非權益類ETF及合成ETF、槓桿和反向產品。

► ETF納入條件:滬深交易所ETF過去六個月日均資產規模達15億元人民幣,且其成份證券以滬深股通標的股票為主;聯交所ETF過去六個月日均資產規模達17億元港幣。納入標的的ETF須滿足上市滿六個月、其標的指數發佈滿一年等要求。

圖表: ETF調入滬股通/深股通及港股通條件

資料來源:上交所,深交所,港交所,中金公司研究部

圖表: ETF調出滬股通/深股通及港股通條件

資料來源:上交所,深交所,港交所,中金公司研究部

► 定期調整考察:原則上標的ETF將每半年調整一次,對於滬股通、深股通和港股通ETF,定期調整考察截止日分別為上證180指數樣本半年度定期調整生效日、深證成份指數定期調整生效日和恆生指數半年度定期調整生效月份的最後一個港股交易日。

► 其他機制:在交易機制、每日額度控制、投資者適當性管理、監管合作、清算交收和風控安排等方面,與深港通現有股票機制基本一致。具體而言,在交易機制上僅限二級市場交易,不能申購贖回;在額度控制上,ETF投資額度與股票投資額度一併統計及管理,即北向每日520億元人民幣、南向每日420億元人民幣額度;在投資者適當性上,證券賬户及資金賬户資產合計不低於人民幣50萬元。

香港ETF市場:品類豐富廣泛,權益型產品佔主導

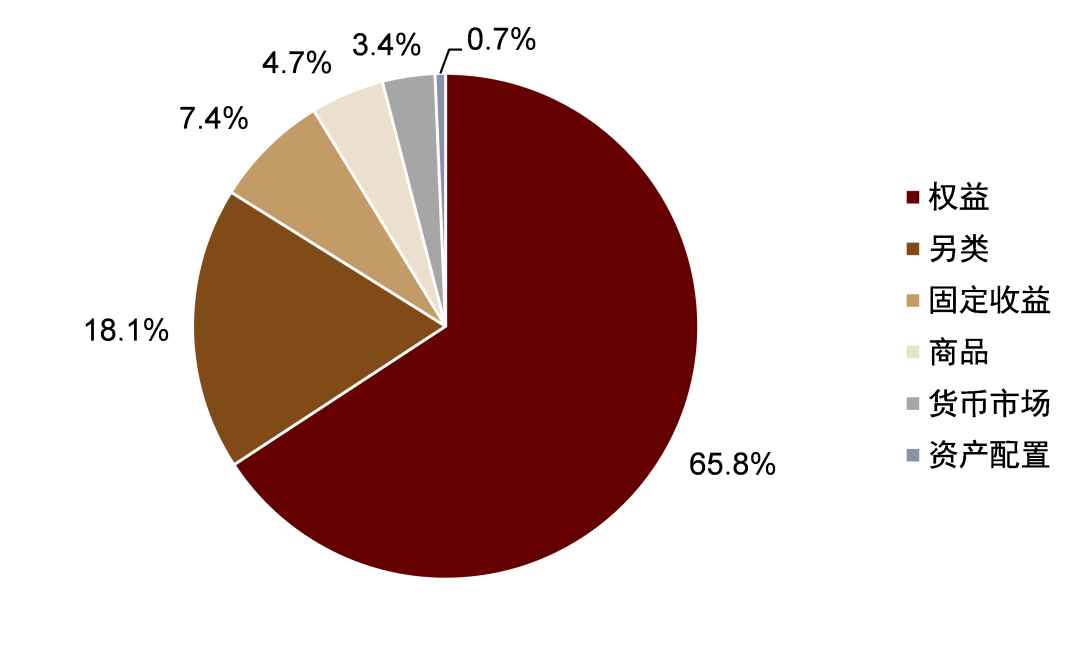

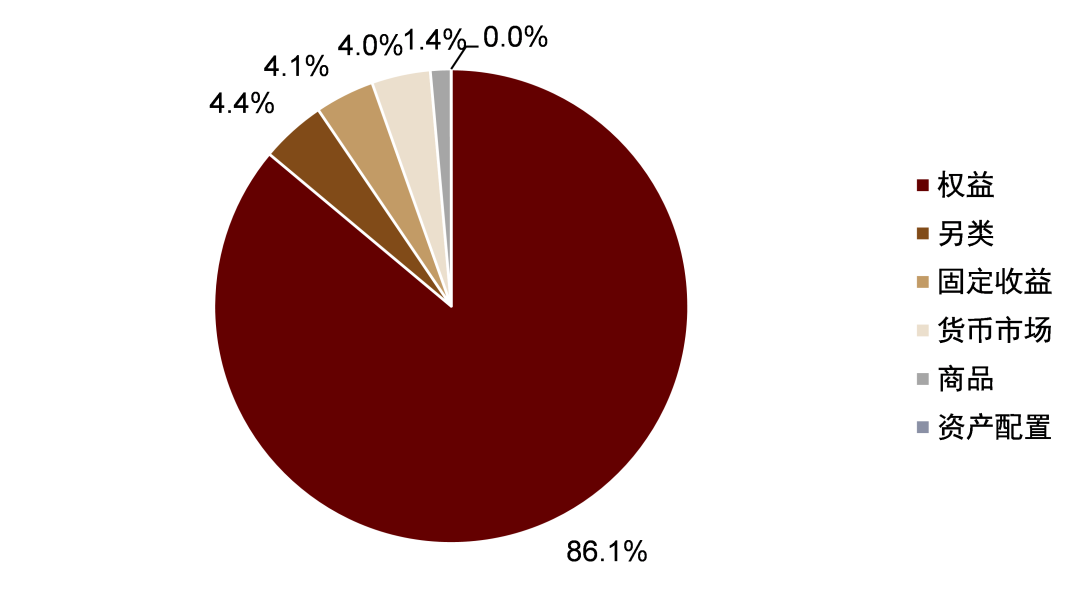

香港ETF市場品類豐富,以權益型產品為主。截止2022年5月26日,香港市場上市ETF管理規模超3,500億港元。從產品投資類型來看,權益類ETF產品佔主導,產品規模接近3,100億港元,佔比達86.1%。固定收益型ETF、貨幣型ETF及以槓桿和反向產品為代表的另類ETF也均佔據4%左右的市場份額。

圖表:香港上市ETF產品類型數量分佈

資料來源:Morningstar,中金公司研究部,注:數據截止日期為2022年5月26日

圖表:香港上市ETF產品類型規模分佈

資料來源:Morningstar,中金公司研究部,注:數據截止日期為2022年5月26日

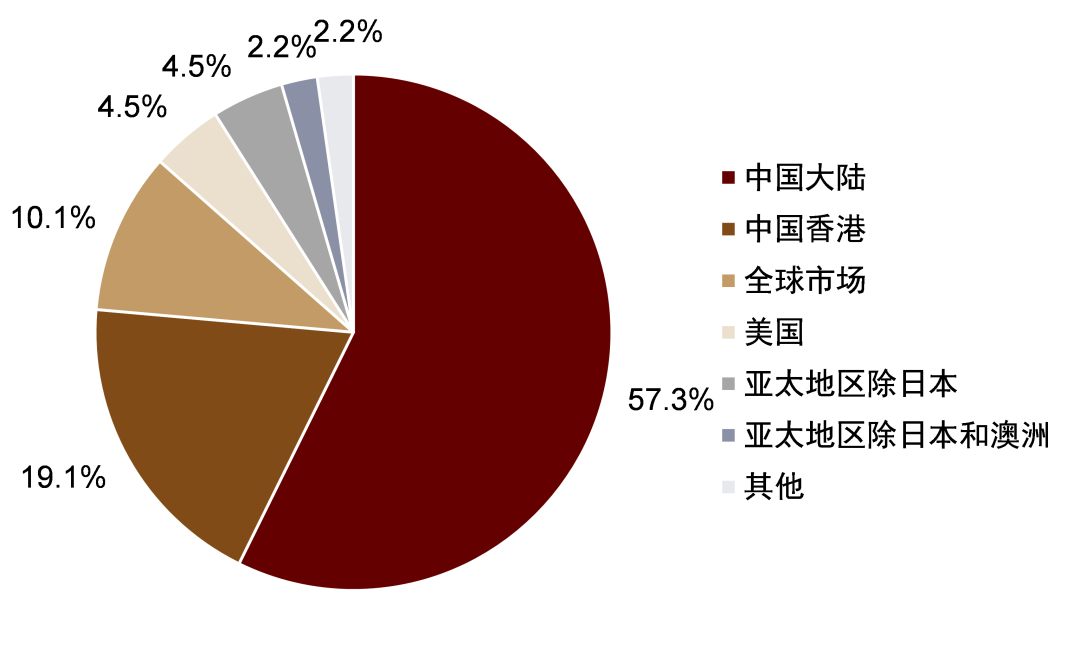

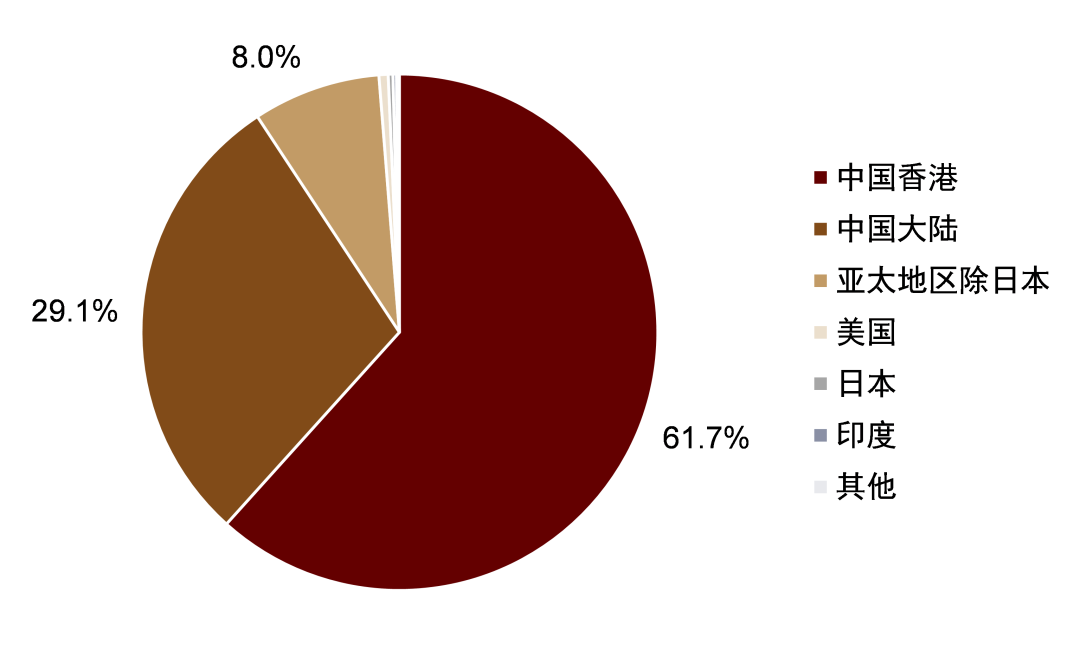

權益產品主要投資中國大陸及香港本地市場。從香港市場權益類產品投資地域分佈來看,ETF主要投資地域為中國大陸市場及香港市場。其中投資香港市場產品規模為1,904億港元,佔所有權益類ETF產品規模比例約61%。規模最大產品為Tracker Fund of Hong Kong ETF(盈富基金),截止2022年5月26日產品管理規模為1,141億港元。觀察其他投資港股市場ETF產品,可以發現恆生指數及恆生科技指數是主要跟蹤指數。

圖表:香港上市權益類產品數量分佈

資料來源:Morningstar,中金公司研究部,注:數據截止日期為2022年5月26日

圖表:香港上市權益類產品規模分佈

資料來源:Morningstar,中金公司研究部,注:數據截止日期為2022年5月26日

圖表: 香港市場上市並以港股為投資方向的產品情況

資料來源:Morningstar,中金公司研究部,注:數據截止日期為2022年5月26日

ETF納入互聯互通帶來的主要變化

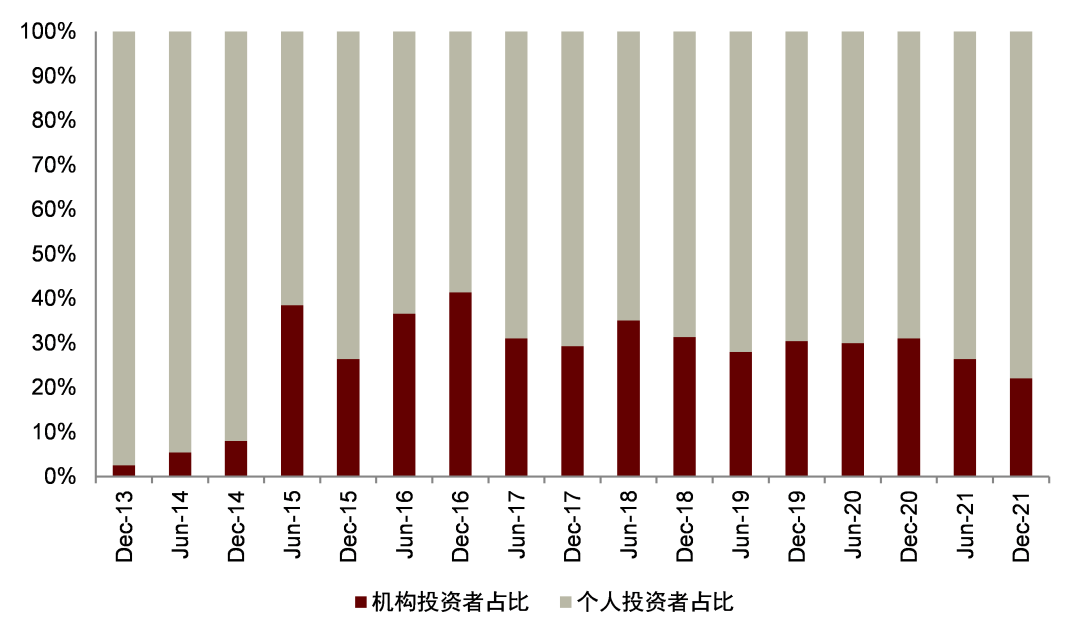

為兩地投資者提供更加豐富、便捷的投資工具。作為低成本、成份透明且分散的投資工具,ETF的互聯互通為兩地投資者帶來了更多的投資選擇。對於內地投資者而言,近年QDII產品中個人投資者佔比及主動權益產品配置有港股的比例不斷上升,對配置境外資產的需求在不斷提升。對於境外投資者而言,ETF的投資方式也相對受到更低的個股研究的約束,可以通過ETF投資在境外相對稀缺的內地資產。從當前兩地主流寬基指數來看,港股整體與A股間相關性較低,在資產組合中適當加入可以一定程度上改善組合的風險收益特徵,ETF的互聯互通為兩地投資者提供了便捷的配置工具。

圖表: QDII產品個人投資者佔比穩步提升

資料來源:萬得資訊,中金公司研究部

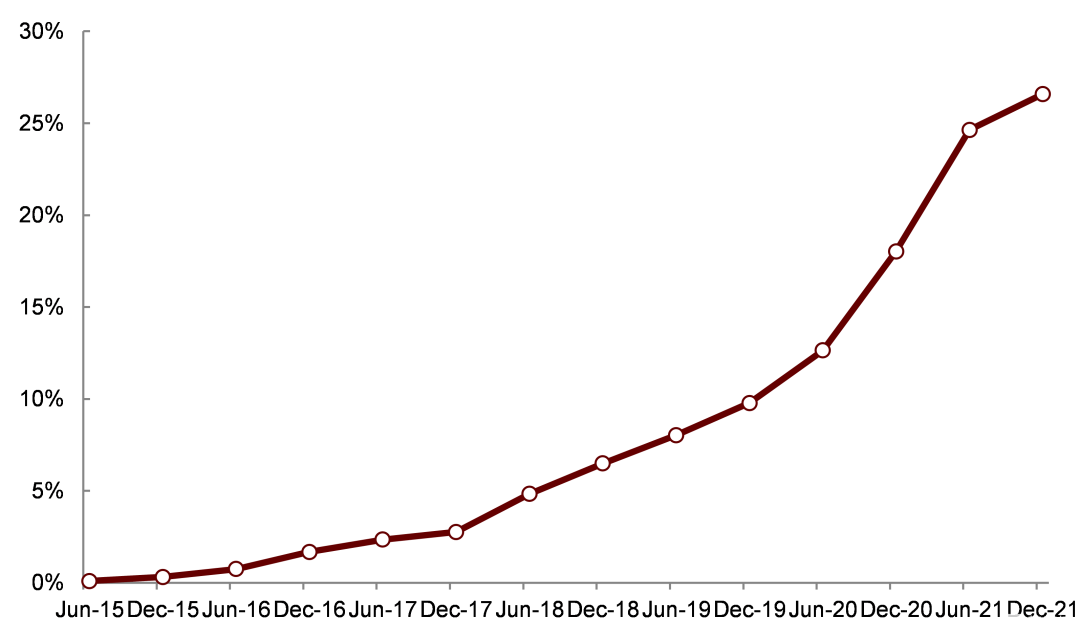

圖表: 配置有港股的主動權益產品佔比不斷上升

資料來源:萬得資訊,中金公司研究部

圖表: 恆生指數的配置可以分散權益資產的相關性

資料來源:萬得資訊,中金公司研究部,右上三角矩陣區間為近五年; 左下三角矩陣區間為近三年,數據截止日期為2022年5月27日

香港市場ETF產品為境外市場配置提供更低廉渠道。相較於香港市場發行的權益型ETF,目前中國大陸市場也有類似產品發行,主要以QDII或港股通等渠道進行投資,管理費基本在1%左右,而香港市場主要產品費用基本不足0.5%,盈富基金費率更是低至0.10%,整體費率更低。

優化投資者結構,提供新增流動性。香港本地投資A股的ETF主要集中於寬基類,而內地近幾年行業主題及賽道型ETF產品層出不窮,對境外投資者吸引力較強。開放互聯互通或將為內地ETF市場引入更多的專業資金,改善投資結構,提供更多的流動性。

促進內地和香港市場進一步融合。自內地與香港股票市場建立互聯互通機制以來,陸港通在吸引境外長期資金入市上發揮持續影響,同時也在完善兩地市場結構與生態上發揮了積極作用。我們認為,ETF納入工作的平穩落地,將推動內地和香港市場的進一步融合,保障兩地資本市場健康平穩發展,同時也將有利推動內地市場對境外投資者逐步開放的進程。

全球市場:新興市場債券ETF資金大幅流出

產品及市場

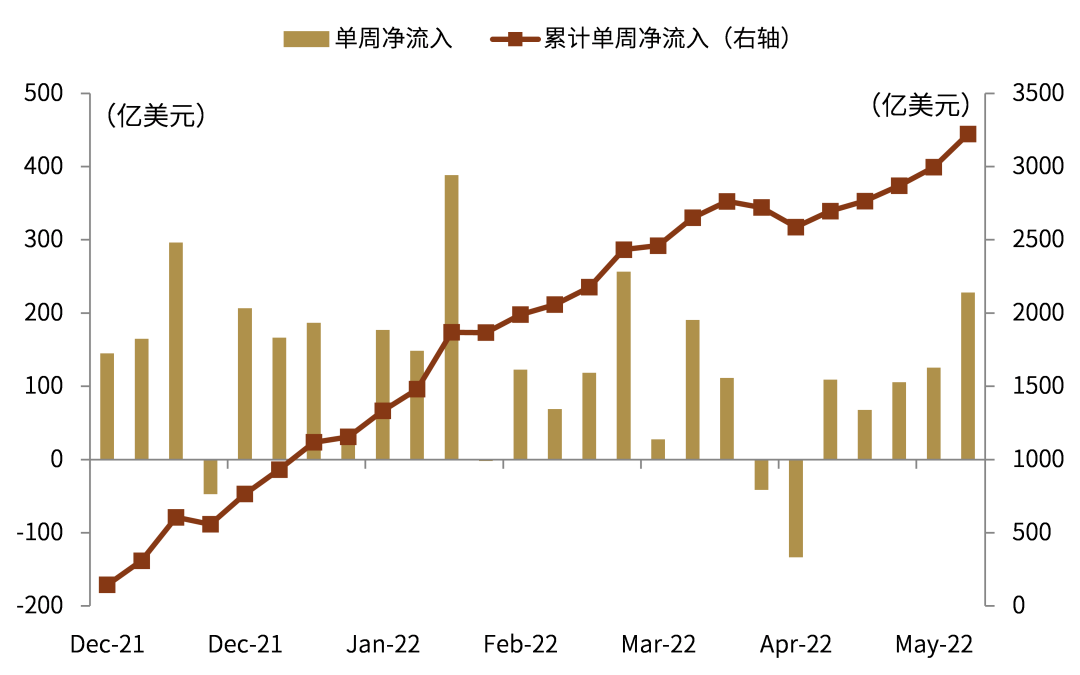

圖表: 過去半年每週全球各類ETF資金流入

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

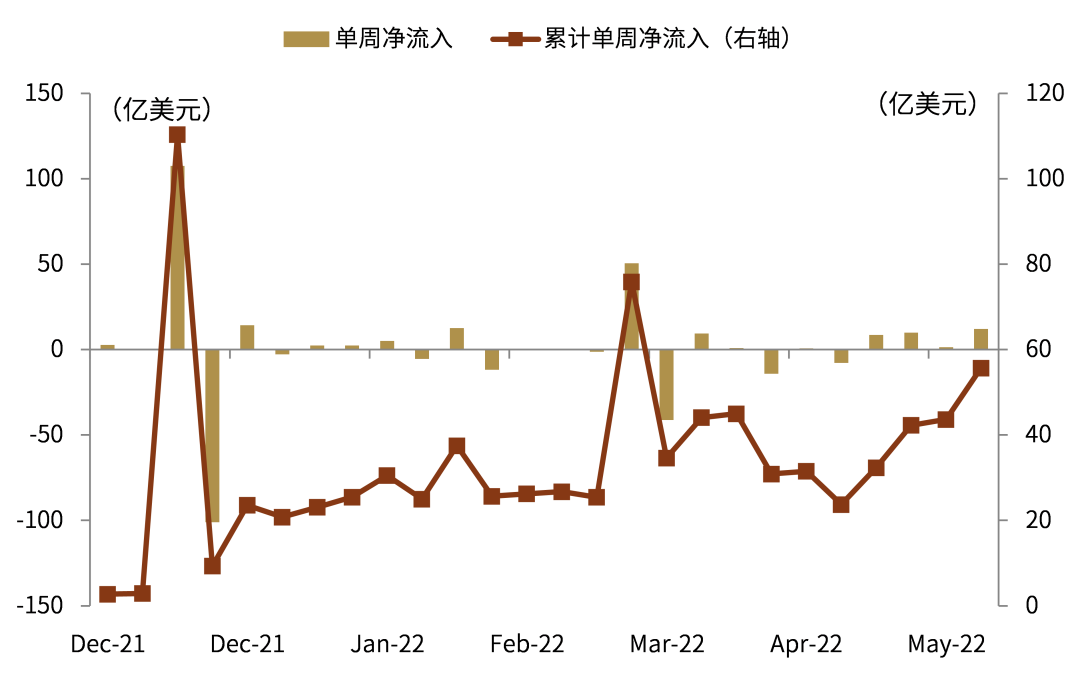

圖表:過去半年每週全球各類ETF資金淨流入/淨資產

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

圖表: 發達市場/新興市場股票ETF資金流入/淨資產

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

圖表: 發達市場/新興市場債券ETF資金流入/淨資產

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

風格及行業

圖表: 全球大盤風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

圖表: 全球中盤風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

圖表: 全球小盤風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

圖表: 全球價值風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

圖表: 全球平衡風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

圖表:全球成長風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

圖表: 上週行業ETF資金流入/淨資產(%, 全球)

資料來源:EPFR,中金公司研究部,注:數據截至2022.5.25

國內市場:跨境型ETF資金流入明顯

各類型產品

圖表:國內股票ETF規模變化(按指數類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27

圖表: 國內非權益ETF規模變化(按資產類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27

圖表: 2022年以來每週新成立指數基金數量&規模

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27

圖表: 國內ETF管理規模前二十的基金公司

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27

資金流向

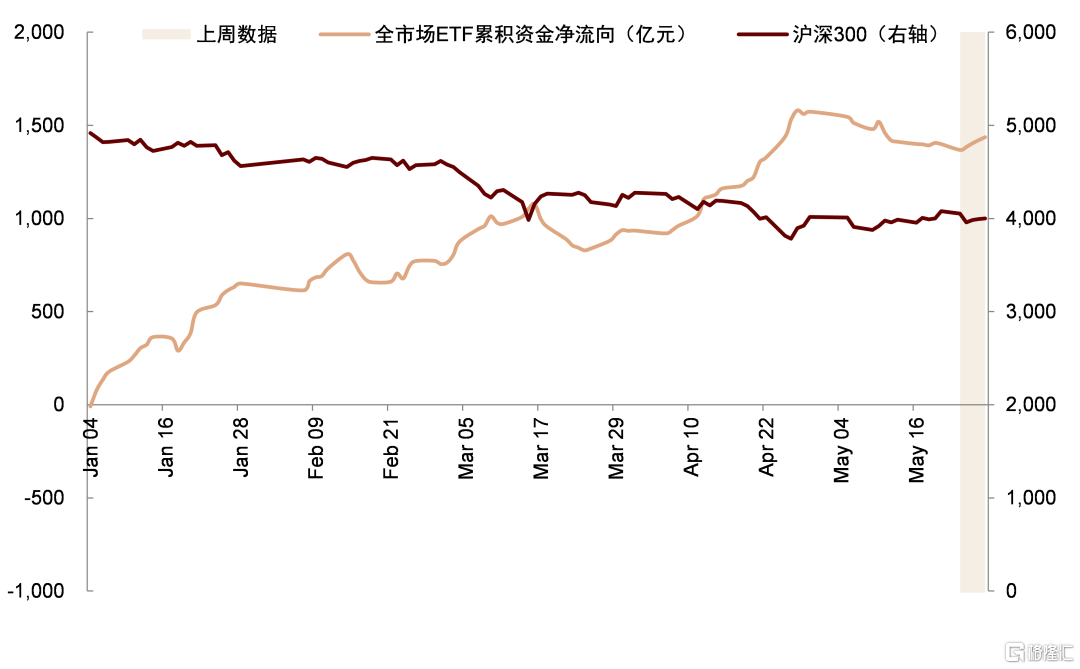

圖表: 國內ETF資金淨流向與滬深300指數走勢

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27,紅色表示流入(出)前十、金色表示流入(出)後十

圖表: 國內非貨幣ETF資金淨流量(按資產類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27,紅色表示流入(出)前十、金色表示流入(出)後十

圖表: 國內股票ETF資金淨流量(按指數類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27,紅色表示流入(出)前十、金色表示流入(出)後十

圖表: 國內行業主題ETF資金淨流量(按細分類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27,紅色表示流入(出)前十、金色表示流入(出)後十

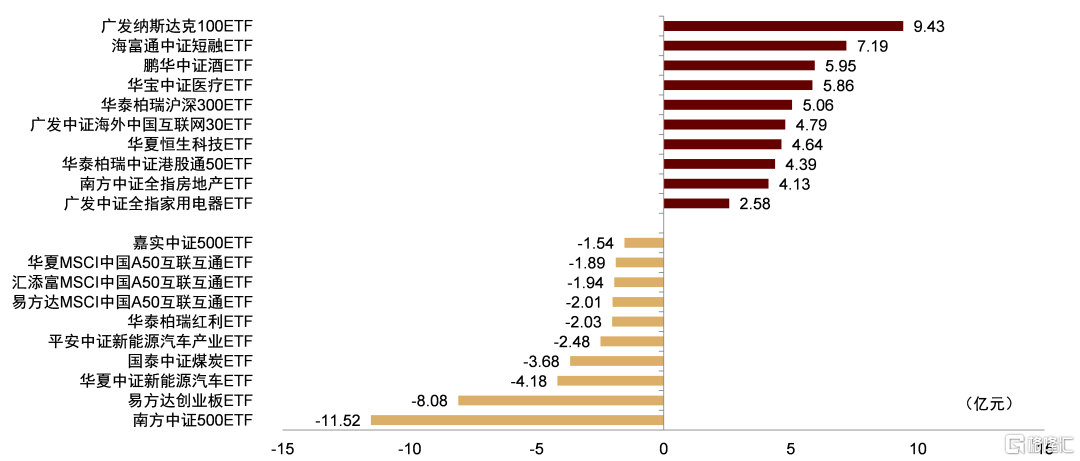

圖表: 上週國內非貨幣ETF資金淨流入(出)前十

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27,紅色表示流入(出)前十、金色表示流入(出)後十

圖表: 上週、本週上市產品明細(ETF & LOF &場外指數基金)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.5.27

風險提示

1)ETF在基金管理運作過程中,可能面臨市場風險、管理風險、技術風險、贖回風險,從而影響基金的整體收益水平。2)基金產品及基金管理人的歷史業績並不代表未來表現。3)本報吿不涉及證券投資基金評價業務。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)