本文來自:廣發證券,作者:張樂、閆俊剛等

5月23日,國務院常務會議決定實施6方面33項措施,其中與汽車行業相關的主要包括:

(1)階段性減徵部分乘用車購置税600億元;(2)對中小微企業個體工商户貸款、貨車車貸、遇困個人房貸消費貸,支持銀行年內延期還本付息;(3)汽車央企發放的900億元貨車貸款,要銀企聯動延期半年還本付息。

此外,會議指出要穩產業鏈供應鏈。優化復工達產政策。保障貨運通暢,取消來自疫情低風險地區通行限制,一律取消不合理限高等規定和收費。

減徵部分乘用車購置税600億元,主要是穩增長考慮

汽車佔消費比重相對較高,我們估計管理層在通盤考慮宏觀經濟壓力的背景下,結合財政的實際情況,通過減免購置税而不是直接補貼的方式拉動汽車消費,政策或很快會有細則,以免出現持幣待購。

此外,我們估計補貼方向或是燃油車,主要是由於新能源汽車14年至今一直享受購置税減免。考慮到國家節能減排等政策,購置税減免或主要針對小排量乘用車。

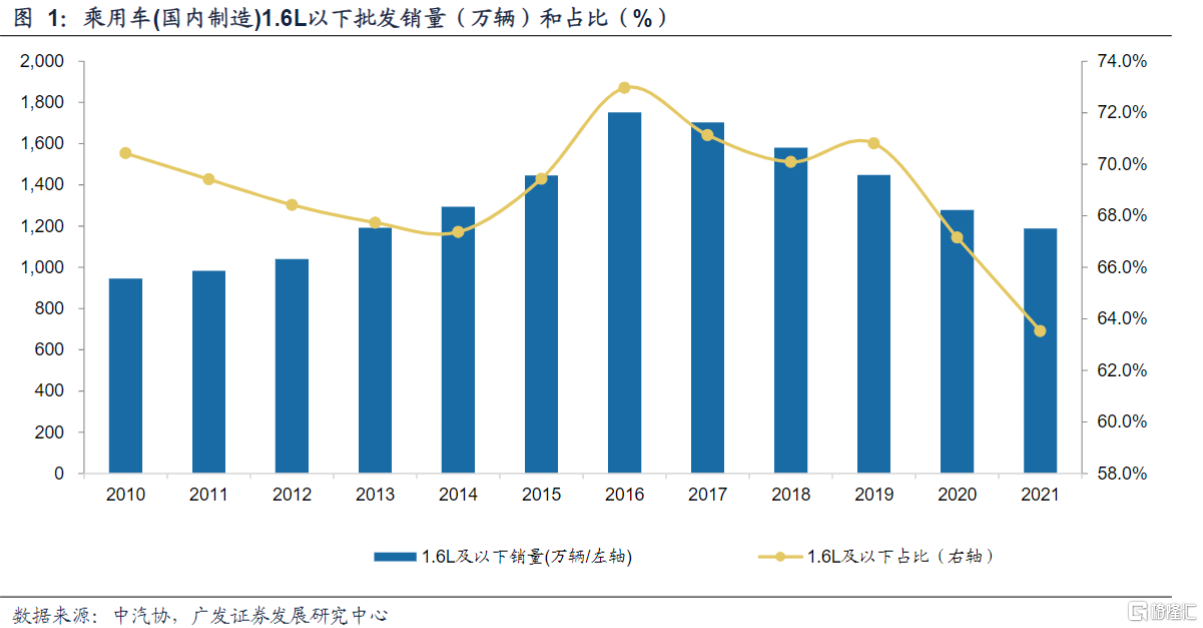

21年國內1.6L以下乘用車批發銷量1188.9萬輛,佔乘用車整體比例為63.5%。若購置税減免至5%,1.6L以下車型ASP為12萬元左右,單車購置税減免約5300元,對應補貼銷量規模約1132萬輛。

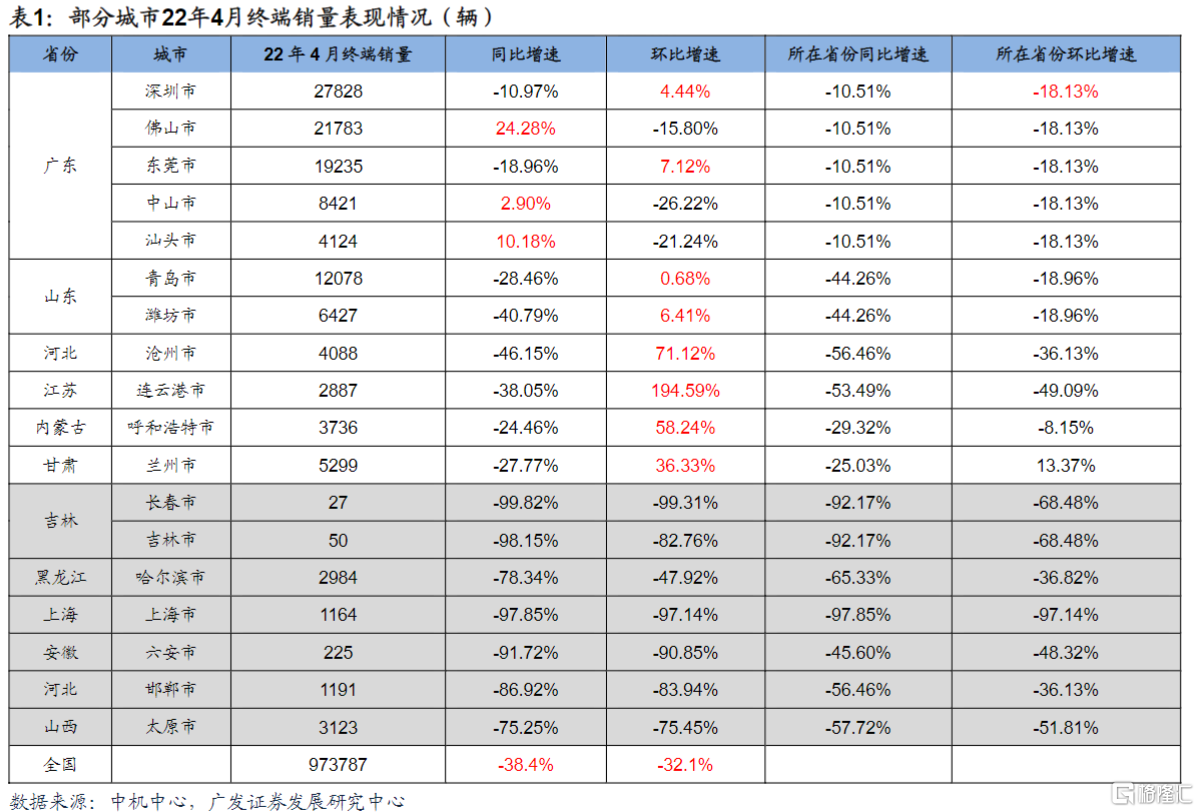

疫情防控較好的地區汽車消費可能恢復較快。不同城市之間的乘用車終端銷量環比、同比差異顯著,考慮到庫存相對合理,疫情導致的使用場景和消費場景受限是4月終端銷量整體下滑的主要原因。

不同城市之間受疫情影響程度差異較大,22年4月當月無新冠疫情新增確診的城市終端銷量環比-12.8%(06-19年正常年份4月環比均值為+2.2%),好於乘用車整體降幅。

對於商用車也有多個政策呵護,或與行業自身週期共振

汽車央企的900億車貸和貨車貸款延期半年還本付息利好重卡和輕卡。

會議還指出要穩產業鏈供應鏈,優化復工達產政策。保障貨運通暢,取消來自疫情低風險地區通行限制,一律取消不合理限高等規定和收費。

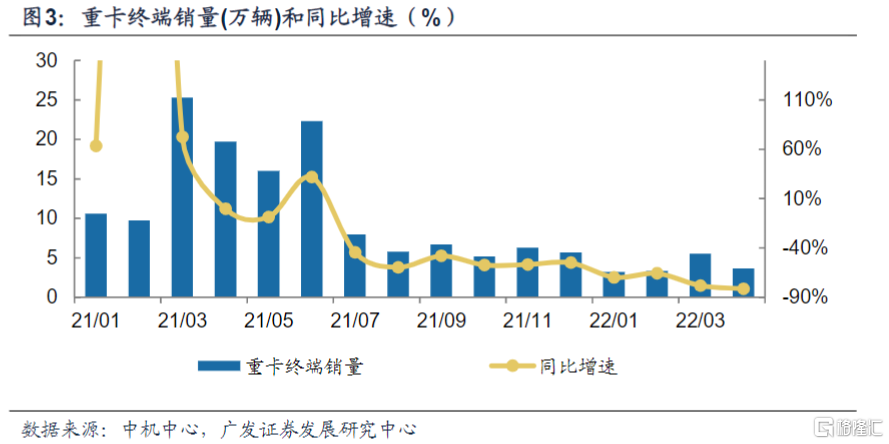

疫情造成的物流下行4月已經出現拐點,重卡終端銷售5月已經環比回升,與國五透支導致的需求回落結束和國五庫存去化形成共振,我們預計22年下半年和23年上半年將保持較高增速。

投資建議:汽車行業過去十來年的前2次刺激政策均給行業帶來了超額回報,本次政策細節有待落地,考慮到乘用車庫存週期、需求週期的共振及股價隱含的預期,我們推薦吉利、上汽集團、廣汽集團(A/H)、長城汽車(A/H);零部件推薦華域汽車、鄭煤機(A/H)、華陽集團、伯特利、銀輪股份、福耀玻璃(A/H)、拓普集團、科博達、敏實集團、旭升股份,建議關注富奧股份、愛柯迪。商用車我們推薦福田汽車、東風汽車、威孚高科、天潤工業等。

風險提示:宏觀經濟不及預期;行業景氣度下降;行業競爭加劇等。