本文來自格隆匯專欄:吳曉波

1984年,瑞·達利歐應邀首次來到中國,為中國證券市場研究設計中心小組介紹世界金融。據他回憶,他當時給了中國高級官員價值10美元的計算器,官員們都覺得這個機器太神奇了。

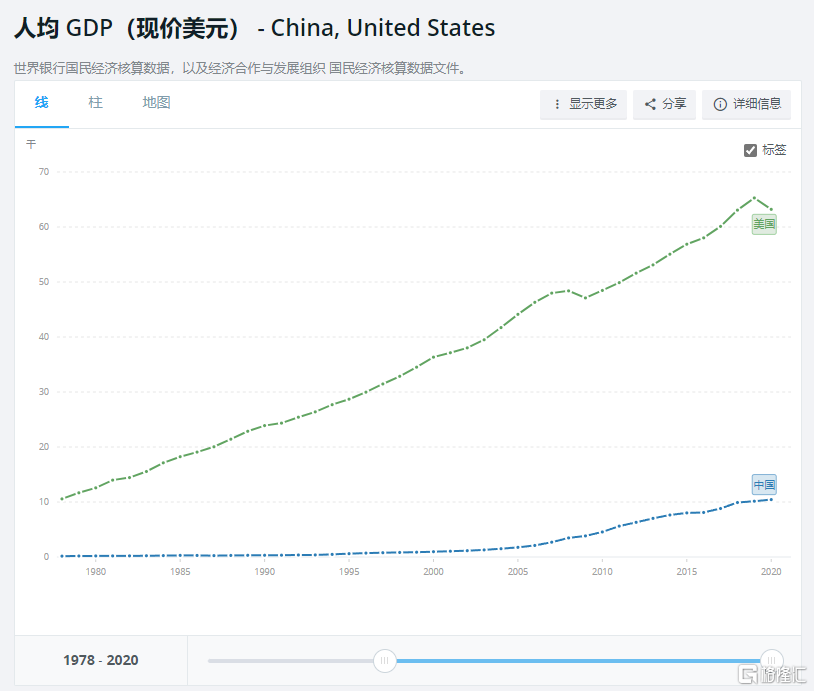

38年來,瑞·達利歐和他所好奇的中國都發生了很大變化。瑞所管理的橋水基金已成長為目前世界上規模最大的對沖基金,他本人則成為了投資界的“頂流”;而中國則自1984年以來,人均收入增長了26倍,貧困率從88%降到不到1%,人均壽命也增加了10年多。

唯一不曾改變的,是他對中國的關注與思考。

昨天晚上,瑞·達利歐帶着他的新書《原則2:應對變化中的世界秩序》再次“來到”中國,在吳曉波頻道視頻號的直播間,與吳曉波老師進行一次對談,共同探討了“危機應對”“人生週期”等重要話題。

本文為對談內容精編,有刪節,希望對你有所啟發。

“最大的風險是貨幣價值的風險”

吳曉波:瑞,我有一個問題要請教你。你在新書的開篇就談到,現在新冠疫情影響下的世界局勢和1929年到1945年的世界局勢非常相似,即一個經濟繁榮、經濟蕭條、陷入戰爭的週期,如果這樣的對比能夠建立的話,那麼對普通人來講意味着什麼?

瑞·達利歐:首先,我非常榮幸地解釋一下,為什麼我認為這兩個階段是可以比較的。

在1920年代,經濟一度非常繁榮,但主要是靠借債推高了生產率和產出,後來就生成了泡沫。泡沫要破滅,便出現了零利率。美國是這樣,全世界都是這樣。一旦到了零利率時代,就意味着政府要開動印鈔機印鈔。所以在1933年3月,美元和黃金脱鈎了,這影響了全世界,例如日本,因為之前日本受益於世界經濟發展的。日本受到影響後,便在1931年入侵了中國東北——它要靠擴張來擺脱經濟危機。

當時在全世界,經濟上的困難普遍導致了政治上巨大的變化、左派和右派的衝突。有4個國家選擇成為高度專制國家,就是因為國內矛盾重重,包括德國、西班牙、日本和意大利。

也就是説,經濟泡沫導致經濟蕭條,導致國內衝突,進而導致世界大戰。這樣的歷史規律一再上演。當時的情景跟現在的情景很像:我們也經歷了泡沫,也有很多的債務,也出現了負利率,很多國家都在印錢,內部衝突矛盾很多,國際衝突也很多。

所以,我覺得從1929—1945年的歷史中,我們可以吸取的教訓如下:

戰爭,無論內戰還是外部戰爭,總是很可怕的。任何一個人如果想要通過打仗來解決問題,其實最後都會後悔。那麼,就要認清楚這種情況發生的原因,以盡力避免其發生,雙贏關係總是好過雙輸關係。但是,要獲得雙贏意味着雙方都要剋制,為此又回到一個基本點了——保持財務狀況健康,你應該量入為出,不至於債台高築。國與國之間也要有機會的平等,而且要善於妥協、善於共事協商,從而打造雙贏的關係,這樣的話戰爭也許就可以避免了。

吳曉波:謝謝瑞,第二個問題是關於貨幣的問題,你這本書裏面有一句話給我留下很深的印象——“最大的風險是貨幣價值的風險”。美國從新冠疫情以後一直在發債,現在的美國國債規模25萬億美金,中國買了將近3萬億美金,在這樣的背景下,你説的這個問題就出現了,最大的風險是貨幣價值的風險。我想請教的是:儲備貨幣衰落的速度在未來5到10年內是快於還是慢於像GDP、生產效率這樣的實力指標呢?

瑞·達利歐:貨幣是一種交易媒介,是一種財富的儲存手段,所以貨幣就是債。比如説你手頭持有一些貨幣,其實是持有一些以這種貨幣定價的債。在我們的法幣體系當中,其實國家是可以通過印錢來還錢的。所以如果你把貨幣作為資產來持有,它們就可以給你很多紙幣,而紙幣是會貶值的。所以世界總是要經歷一個週期,即人們對貨幣信心的週期。

現在很多人、很多國家都持有很多以貨幣計價的“債權”,但回報率很低,而且政府還想要印更多的錢,因為它們想要花更多的錢,但是,它們卻沒有……如果它們限制了貨幣的總量,它們就不得不從其他人手中拿錢來花,而這在政治上是難以操作的。

思考一下,人們持有的以萬億計的貨幣債權,人們相信可以將其賣掉,然後去買東西。可他們永遠都沒有辦法做到,即使真的做到這一點,政府又會印更多的錢了。

所以,從財務的角度來説,這是一個很大的問題。我們交換的是什麼?在各國之間存在的財富儲存手段到底是什麼?目前這種貨幣是美元,我們對此感到很習慣,但我們也看到了巨大的變化。這個變化的部分原因是美元印得太多了,另外還有一個原因是美元的武器化、貨幣的武器化。因此,在世界發展的過程中,我們需要去不斷思考什麼是貨幣,這個概念在未來將會有變化,而這也會意味着資本市場的變化,以及經濟的巨大變化。

吳曉波:謝謝瑞,隨着貨幣不斷的泡沫化,包括美國人、中國人都有貨幣焦慮,希望我們通過學習一些好的理財方式能夠緩解我們的貨幣焦慮。第三個問題,關於中美關係的問題。

瑞第一次來中國是1984年,1984年中國當時的人均GDP應該是在400到500美金左右,現在中國已經成為全球第二大經濟體,人均GDP超過了1萬美金,增加了20多倍。中美關係便進入到特別微妙的狀態,包括瑞寫這本書時,關於中美問題也寫得小心翼翼。瑞説,中國和美國之間存在着七種競爭的形態:貿易、技術、地緣政治、資本、軍事、文化,以及自我交戰。

瑞,在你所提到的中美關係七種競爭形態中,未來5到10年,你認為最值得關注的是哪兩個?

瑞·達利歐:軍事戰爭是我們絕對不能容許其發生的,因為只要不是軍事戰爭,中美之間就只是一場競爭。所以,如果必須要選兩個的話,最重要的是軍事,最好是能避免軍事衝突。

第二值得關注的,是自我交戰。自我交戰的意思就是如果你自己非常強大,你身邊的人也很強大,你以健康的方式行事,你就會很好,但如果你很弱就完全不同了。所以,在內部而言,如果中美避免戰爭,而且又同時專注於如何讓自己變得健康和強大的話,那就意味着要給民眾提供很好的教育,這不僅是指像理解事實、計算這樣的教育,還要教育人民彼此文明相待。如果你理解這一點,你就應該建立良好的基礎設施和體系,去提高生產率,使最多的人受益,這樣的話就能夠強大且避免內鬥,從而有一個良好的社會。

這就是我要選出來的兩個最重要的競爭形態。

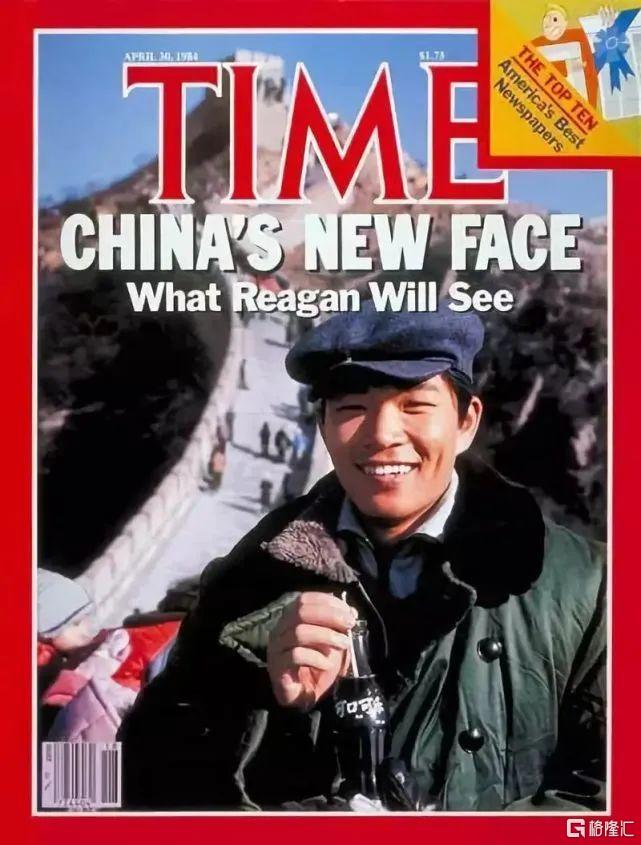

吳曉波:其實瑞選的是中美關係的底線和理想狀態。我記得當年《時代週刊》有一個封面,就是1979年有一個小夥子拿了一瓶可口可樂站在長城上,就意味着中國開始搞改革開放了。

在90年代以後,中國現在很多公司治理的模式都是學的美國的。我後面書架上的很多書,包括我們現在讀瑞的書,都是美國經濟學家、企業家、金融家提供給我們很多商業的知識。

一百多年來,其實所有中國人都希望説中美之間是一場競合——競爭和合作,希望能夠共同維護全球的經濟秩序和全球的金融秩序。非常感謝瑞能夠給我們提供那麼一本有價值的書,也謝謝你幫助中國的孤兒。

世界上的三大變化是不斷重現的

瑞·達利歐:在過去的幾年中,我看到了三個大的力量,這些力量在我的一生中沒有出現,但是在我之前的歷史上出現過很多次。

第一,大量債務被創造,以及為了給這些債務提供資金支持,大量貨幣被髮行。最為重要的是,在世界上最主要的儲備貨幣的發行狀況方面,我們只有回到20世紀30年代,才會發現與當今相類似的情況。

第二,各國國內爆發了大量的社會和政治衝突,這些衝突的根源是自20世紀30年代以來全世界最大的貧富差距,尤其是美國的貧富差距影響重大。

第三,大國崛起,即中國的崛起。中國的崛起挑戰了現有的世界領先大國,上一次發生這種情況實際上也是在20世紀30年代。

觀察到這些現象,促使我去研究過去500年裏世界主要大國以及儲備貨幣的興衰,以及自唐朝以來中國的各個朝代。這樣的歷史研究讓我眼界大開,因為我看到了同樣的事情一而再再而三地在歷史上重演。

而且,這些事情背後的因果關係也是一樣的:最重要的是,人性是不會改變的。

現在,我看到了世界上最大的幾樣變化,這些變化發生的原因是人和人之間關係的變化,而且這樣的週期也是隨着時間的推移不斷重現,所以我希望當我們在討論其他問題時,也能對此有更多的討論。

主持人:從我們個人的角度出發,這個週期的概念是否也適用呢?人的一生是不是也有周期可循,您怎樣看待人一生中的週期?

瑞·達利歐:首先,週期的發生當然是因為受到不同的因果關係驅動,所以不僅僅需要相信有周期,而且還需要了解週期背後的原因是什麼,以及受什麼樣的關係驅動。當然,人的生命也是有周期的,就像所有周期一樣。

當然,週期各不相同,但是有一些比較典型的週期,在這些典型的週期以外,還有其他的一些週期,比如像生命週期。在人的生命週期中,首先你會出生,然後你的生命大概平均而言會有80歲左右,肯定不會到160歲的,大概也就是這麼長吧。

一個典型的生命週期有三個階段。

第一階段,你要依賴其他人。你是一個孩子,你正在成長,需要在學校裏面學習。

第二階段,人開始變得獨立,其他人開始依賴你。你成為父母,比如説需要去照顧你的孩子,你還需要去平衡你的工作和生活。

第三階段,你不再想追求自己的成功了,而想要讓其他人能夠成功,想要把自己學到的傳授給其他人。我現在就處在第三個階段。

在每一個階段中都會發生很多事情。比如,你從學校畢業了,你要結婚生子了,這些都是人的生命週期中要發生的事情。如同生命週期一樣,所有的這些週期其實都是有起有伏的。

最重要的是什麼呢?就是如何去學習,如何在這些起伏中汲取經驗和教訓,如何去改變。

借太多錢會導致國家進入衰落週期

吳曉波:每隔幾年,我們就會看到學者們從不同的學術角度,來分析世界的秩序,比如,基辛格寫了《大博弈》,從國際政治的角度闡釋了世界秩序如何走到今天;保羅·肯尼迪寫了《變動社會的政治秩序》,研究了地緣經濟、政治秩序的一系列變革;尼爾·弗格森寫了《帝國》,他專門研究了英國、美國這類經濟、政治帝國的發展歷程。

瑞的這本新書,獨特之處在於他本人是一個全球最大的私募基金的管理者,所以這本書更多的是從一個投資家的角度來研究世界的秩序變化,給我們在貨幣、債務等問題上帶來很多新的理解。

在經濟學裏面,最長的一個週期是60年,叫做康德拉季耶夫波動週期,是一位俄國經濟學家的研究。瑞寫這本書,雄心更大,他用500年的維度來研究各個國家貨幣變革的過程。

瑞講了一個觀點:我們人其實活得很短,人生中會碰到很多第一次遇到的事,但歷史上這個事情已經發生了很多遍了,比如説對於今天的俄羅斯人和烏克蘭人來講,他們人生第一次碰到這樣的戰爭,但是如果你回看500年的歷史,在這個地區,各民族已經打了幾百年了,無非是這一代人又碰上了。這場戰爭可能是一個巨大的悲劇,但是悲劇的發生有偶然性,也有必然性。

我覺得我們中國也是一樣,我們現在遇到了疫情,近些年有很多新政策出台,還有今天在看直播的很多同學心中也會有很多問題,這些對我們的人生來説,都是第一次碰到。但是如果從中國歷史來看的話,它們的出現就有必然性。

比如説房子。過去三十年,中國城市化運動和房地產蓬勃發展,此前沒有中國人經歷過。但類似的事情不僅在1990年代的中國發生過,也在歐洲、亞洲多個國家發生過。如果你研究這些歷史,就會清楚在某個時間點,我們需要進行怎樣的財富配置等等。

再比如最近這些年我們一直在推動一件事情——消費品領域裏面的新國貨運動。美國在1896年鋼鐵產量超過英國以後,有過一次本土文化的崛起,想要擺脱英格蘭文化對它的影響,誕生了好萊塢、可口可樂、西部牛仔等等一系列文化現象,並投影到一些商品中。在1980年代,日本也開始從脱亞入歐向本土文化迴歸,也興起了一次日本的商品崛起。總的來説,只要這個國家經濟發展以後,中產經濟崛起以後,它的本土文化一定會繁榮。

所以,今天中國的年輕人也開始喜歡中國的本土文化,喜歡國貨,這都是可以在歷史中找到軌跡的。瞭解這些經濟景象,對我們的生活就會有幫助。

主持人:的確如此。我們會説時代造就偉人,那其實我們或許也可以説,這個時期的一些重要的書籍、文字留存,其實也是時代背景造就的。比如説,吳老師,自您開始觀察和記錄中國的商業和經濟觀察這三十多年,可以説,正好也經歷了中國時代發展的大浪潮。這麼多年的觀察下來,您覺得我們應該如何理這個週期,順應時代趨勢的這個概念?

吳曉波:我在看瑞的書的時候有很多的感觸,我們雖然一個是中國人,一個是美國人,但確實都非常地幸運,經歷了各自國家一個特別蓬勃發展的時期。另外,我們所在的這個行業可能也是這個時期中變動和發展最快的。

瑞在這本書中講了一個很有趣的細節:1971年,他22歲,在紐約證券交易所當一個暑期工,看到尼克松宣佈美元和黃金脱鈎的新聞。1944年,美國宣佈美元和黃金掛鈎成為全球儲備貨幣,建立了佈雷頓森林體系,可到了1971年,各個國家的貨幣開始膨脹,美國人也抗不住了,便開始脱鈎。瑞當時就很吃驚,他認為美國違約了,第二天股市一定會大跌。結果第二天,美股上漲了4%,這對他形成了非常大的觸動——為什麼美元和黃金脱鈎以後美股會大漲呢?通貨膨脹和股市到底什麼關係呢?

從那以後直到今天,他都在非常熱情地專注於自己的工作,我覺得這應該就是一個幸福的人生,他不斷地充實自己的生活,同時也為別人在創造財富。我覺得這就是一個美國人橫跨半個多世紀的一項事業。

對我來説也是一樣,我是1990年參加工作的,當年中國出台了兩個比較重要的法律政策,一是對國有企業要放權讓利,第二,推動了《村民委員會選舉法》,希望推動基層的經濟改革。到了1992年鄧小平南巡講話,中國經濟開始復甦。我從那個時候開始,便作為工業記者到處跑工廠,瞭解國家的變化。

我去過中國瀋陽鐵西區的一間工廠,當年是中國最大的鑄造廠,天安門城樓上的國徽就是那間工廠鑄造的。1990年,那間工廠有幾千個人,非常非常喧囂。我前兩年再去的時候,那間工廠已經被掏空了,變成了中國工業博物館。我站在博物館的車間裏面很感慨:我20多歲來到這裏的時候看到一個鋼花飛濺的空間,重回這裏時,看到的是安靜的博物館,但是中國現在已成為全球最大的鋼鐵製作國,消耗了全世界55%的鐵礦石。

所以,30多年來我一直在和這個國家的經濟發展同步。我們一起經歷了這個世界和國家的快樂,同時也必須要承受它的苦難,包括2022年,我們正面臨不少困難。這些困難對今天的中國人、今天的世界意味着什麼,以及在歷史上我們有沒有遇到過,我們的前輩們有沒有遇到過,他們是怎麼解決的,我覺得這是今天我們需要思考的。

瑞·達利歐:我想在這裏接着剛才吳先生的話説一下。在1971年,我對美國的脱鈎行為感到吃驚,之後就開始研究歷史。我發現同樣的事情在1933年3月5日發生過,當時羅斯福做了同樣的事,也是印錢,與黃金脱鈎。我因此明白了,為了理解規律,我需要了解歷史。在2020年,美國其實又做了同樣的事,印了很多錢,這就使我認識到了歷史的規律。

世界上存在着秩序,即新的系統。對國內秩序而言,秩序都來自戰爭,所以總是會有戰爭發生,人們為建立系統而戰。世界秩序是在1945年發生了變化,那是二戰結束的時候,當時的戰勝國開始制定遊戲規則。中國的國內秩序是在1949年發生了變化。

當這些秩序建立時,一般來説都會有一些鬥爭,鬥爭過後就開始有一段繁榮與和平的時期。因為沒有人會再去對抗已經佔據主導地位的力量了,而且戰爭是大規模的平衡器,可以將舊的債務抹去,又使人均收入趨同。

在接下來的很多年中,一般來説會有50年左右,和平與繁榮的程度不斷提升,經濟不斷增長,但也有其他變化在發生,例如財富差距和機會差距會變得更大,因為繁榮和機會的分佈都是不公平的。

另外,還會出現債務水平上升。因為人們借了更多的錢,而一個人的債務就是另一個人的資產,所以我們會看到債務水平不斷增加。而這一點在擁有領先的世界儲備貨幣的國家中尤為明顯。

在我看來一個有趣的現象是:富國從窮國那裏借錢。當中國最初借錢給美國時,美國的人均收入是中國人均收入的40倍,但美國還是向中國借錢。這是因為,如果一個國家有儲備貨幣,那這個國家就有了借債和過度負債的能力。隨着這一進程的推進,貧富差距會不斷擴大。

當然了,同時我們需要知道的是,世界上是有競爭的。領先的大國會面臨更多競爭,新進入者的成本更低,能夠賺到更多的錢。所以美國和中國之間就形成了一種很典型的關係:中國把錢借給美國,美國從中國買商品。隨着時間的推移,中國在很多領域變成美國的競爭對手,經濟衝突隨之產生。

當然,隨着各國進一步全球化,將自己的貨幣帶到全球市場上去,它們也會增強自己的軍事力量來保護自己的供應鏈,等等。所以,這些國家的軍事實力會增強,教育實力會增強,強國的比較優勢這個時候會日趨下降。

有時候各國做得有點太過分了,借太多錢了,這時就會進入典型的國家衰落週期。國家的開支高於收入,政府的錢越來越少,不得不印更多的錢,這種情況有史以來一直在發生。

例如在古羅馬,政府鑄造金幣時放的黃金越來越少。所以在貧富差距懸殊時,我們總是會看到印鈔,然後衝突會增加,這些衝突圍繞價值觀和金錢展開,也許這時中國人會説“天命不保”。

而且,在這些時期往往自然災害也會發生,甚至人的智力也在衰敗。通常來講,富三代不像富一代這麼強大,他們通常會被寵壞,變得不夠堅強。在這種情況下會發生內部競爭和外部競爭。問題在於,這樣的競爭會不會導致戰爭?如果導致了內戰,又如何去解決?國內戰爭是挑戰國內秩序,即內戰。外部戰爭是挑戰已有的世界秩序。這就是週期的過程。

我們能夠學到的教訓就是,我們一定要保持強健。當實際情況變化時,我們可以觀察一個國家到底有多強大,國民教育、財務狀況如何。如果一個國家原本在國內國際都非常強大,那當它削弱自身時,它就會在國內和國際兩方面都遇到挑戰,這就是週期發生的原因。所以,當我們看到經濟下行、財政問題、內部和外部衝突時,就意味着新的世界秩序或國內秩序正在形成。所以現在大家可以看看我們正處在週期的哪個階段。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)