近年來,多數受益於政策支持的行業都成為高景氣行業,如新能源汽車,光伏等,紛紛在資本市場上變身成長股,瘋狂吸金。

但世事無絕對,並非所有政策鼎力支持的賽道都能孵化出成長股,比如危廢處理行業。

2021年以來,國家將雙碳戰略納入生態文明建設體佈局,還先後出台了《“十四五”循環經濟發展規劃》《關於加快建立健全綠色低碳循環發展經濟體系的指導意見》《“十四五”時期“無廢城市”建設工作方案》《強化危險廢物監管和利用處置能力改革實施方案》《危險廢物轉移管理辦法》等一系列重量級環保產業政策文件支持危廢行業發展。

從這些政策來看,危廢行業高度契合國家環保趨勢,理論上有望迎來資本市場的追捧,但事實大相徑庭。根據數據統計,2020年以來,在A股涉及廢物處理的個股僅有小部分錄得漲幅上漲,近6成區間表現為下跌,其中股價腰斬的也不在少數。

同樣是未來的長期發展方向,為何新能源汽車,光伏成為趨勢,危廢處理行業卻被市場冷落,無法走出“政策牛”?

01

景氣不復往日

危廢全稱危險廢棄物,可以分為工業危廢、醫療危廢以及其他危廢三個大類,其中工業危廢佔76%左右,是國內危廢品的主要來源。

過去由於監管缺失,危廢得不到有效處置,產廢企業傾倒、漏報現象普遍,危廢處理行業沒有生長的土壤。直至2013年兩高司法解釋、環保法等政策從法律層面推動危廢處理行業發展,行業逐步規範化刺激了潛在需求,帶動危廢處理行業生根發芽。

根據中國統計年鑑的數據顯示2010-2020年中國危險廢物產生量增長了358.26%,達到7281.81萬噸。政策支持疊加藍海市場,利好預期撩撥着資本市場的每一根神經。

坊間更是傳聞:拿到了危廢許可證,下半輩子就可以躺着數錢了。

於是2015年~2019年,資本大量湧入危廢處理行業、項目“遍地開花”,企業搶着跑馬圈地。除了很多傳統環保企業在擴展業務、整合上下游,這塊熱的發燙的市場還吸引來了大量資本了跨界入局。

不過,2019年危廢處理行業開始出現拐點,相關公司的業績大幅下滑。

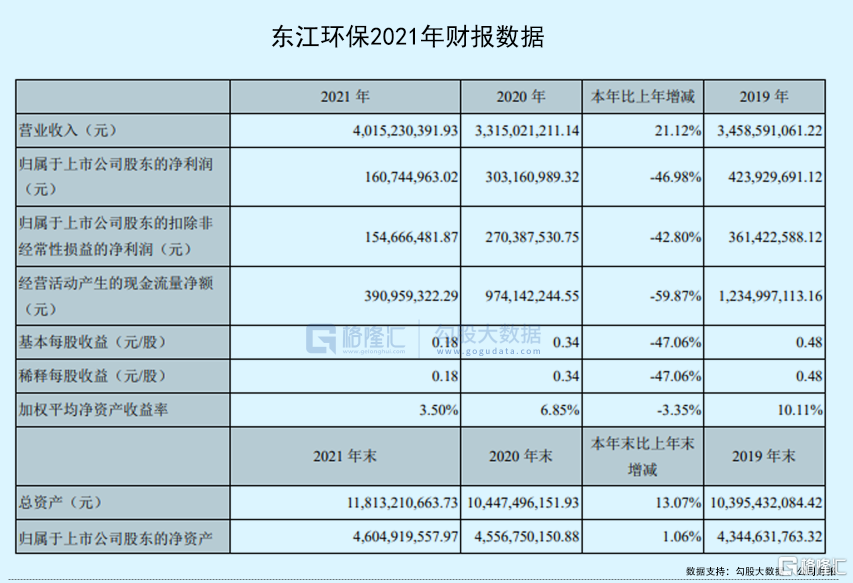

以危廢處理行業龍頭東江環保為例,從2020年高點起算,其股價已經跌去了近50%。而如果從更長期的視角看,公司自從2015年高位至今便逐漸回落,最高累計跌幅高達8成。

2022年3月25日晚間,東江環保公佈了2021年度業績報吿,營業收入約40.15億元,同比增加21.12%,但歸屬於上市公司股東的淨利潤降至1.61億元,同比減少46.98%。

增收不增利,公司淨利潤已經連續第四年下滑,這一次下滑幅度還加大了。

從藍海市場到紅海市場,從造富神話到跌落神壇,危廢處理行業到底發生了什麼?

02

何以至此?

先説結論,惡性競爭、不合理規劃導致的行業產能過剩是根本原因。

近年來大型國有企業和民間資本紛紛進軍廢物處理領域,加大了行業的競爭。危廢市場本就有“散,小,亂”的特點,即行業集中度低、多數為小企業、行業標準混亂。危廢處理CR10連10%都不足,在這種背景下,極大的削弱了公司的議價權。

據財務報吿,2021年東江環保資源化危廢收運成本持續提高、無害化收運處置價格大幅下降。公司焚燒、填埋類收運價格平均跌幅超20%,其中華中地區的焚燒類跌幅超30%,包年客户收運價格平均也有15%跌幅。

這點從公司的淨資產收益率(ROE)下滑也能窺探出一二。2021年東江環保淨資產收益率下滑至3.5%,這其中受營業淨利率拖累較大。2017-2021年,公司的營業淨利率從18%一路滑坡到3.88%。

除了行業競爭加劇,危廢處理行業還一直存在產能利用率低的問題。作為深耕行業數十年的龍頭,2021年東江環保產能利用率僅44%。

一方面,這是由於工業企業生產具有周期性、季節性造成。工業危廢是危廢處理的主要對象,這意味着行業受週期性的影響。經濟繁榮時,產廢企業產能利用率提高,產量上升,產生的危廢量一般會出現增長;經濟衰退時,企業產能利用率下降,產量下滑,產生的危廢量相應減少。

2021年東江環保客户量從2020年的3萬降至2.7萬。小客户留不住,大客户也同樣不給力。2017-2021年,公司前五大客户佔年度銷售總額比例分別為13.05%、18.11%、14.33%、11.81%、10.55%,整體呈現下滑趨勢。由此可見,這兩年危廢處理已經進入紅海市場。

另一方面,危廢處理行業區域性、結構性產能錯配嚴重也浪費了大量的產能。

早年由於規劃不合理,資本無序搶佔市場,全國一半以上的危廢處置產能都集中在沿海地區,造成了一些地區危廢處理企業“僧多粥少”,另一些地區工業企業危險廢物大量堆積“無人問津”,沒有妥善處置。

那能否跨省經營,調動起產能利用率?答案:難。

跨省經營需要受到審批政策的影響。危廢潛在的安全風險很大,危廢接收區域的環境容量各有不同,稍有不慎就會釀成大禍,因此很多地區根本不願意冒這個風險。並且近年來,由於產能結構調整,不少企業搬遷,外移,導致危廢處理企業很多之前危廢處置資質變成“廢紙”。

用業內人士的話作為總結就是:“危險廢物是流動的,工業企業也是流動的,化工園區更是流動的,但是危廢跨省轉移卻是“不動”的,限制死死的,所以才會出現區域性、結構性產能錯配。”

03

尾聲

總的來看,危廢處理行業雖然政策暖風頻吹,但野蠻生長的時期已然過去。未來行業將面臨處理成本增加、利潤變薄和升級改造處理設施資金需求巨大的多重困境。這是一次危機也是一次改變行業現狀的機遇。

危廢處理是我國的剛需,這一點並不會因為行業的入冬而改變。在行業競爭壓力的提升下,龍頭危廢處理企業若能夠實現技術升級,提升資產質量和運營能力,或許能扭轉行業集中度低,惡性價格戰嚴重的問題,實現更長期健康的發展。