作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

01 近期的大跌在交易什麼?

納斯達克100指數(QQQ)年初至今已回撤28%,陷入熊市水平。最近更是弱得很徹底,幾次反彈都僅持續一天,比如上週二,上上週五。這都是在交易什麼呢?答案很直觀:衰退。

去年底開始,美聯儲政策轉向,以應對幾十年來最高的通脹水平。在這個過程中又一路提升加息的幅度和預期,上個月有比較長一段時間市場甚至認為單次加息75個基點是比較大概率的事件。

當然,這個説法基本被鮑威爾排除了,現在的加息預期是年底基準利率達到2.75%,這個數5月以來基本沒有變過;到23年底基準利率預期為不到3%,上個月這個數基本在3.25%左右(反映明年加息2次)。

這背後反映的是美聯儲“加息前置”的策略,加大加息幅度,以求迅速將通脹降下去,實現軟着陸。但隨着公司業績及指引的發佈,市場越來越擔憂這次大概率得硬着陸了(衰退),只看衰退的幅度能控制在多少。這一點,從債市的走勢也看得很明顯——10年國債收益率2周時間從3.2%的高點跌至2.79%,跌幅達41個基點。

02 巨頭業績

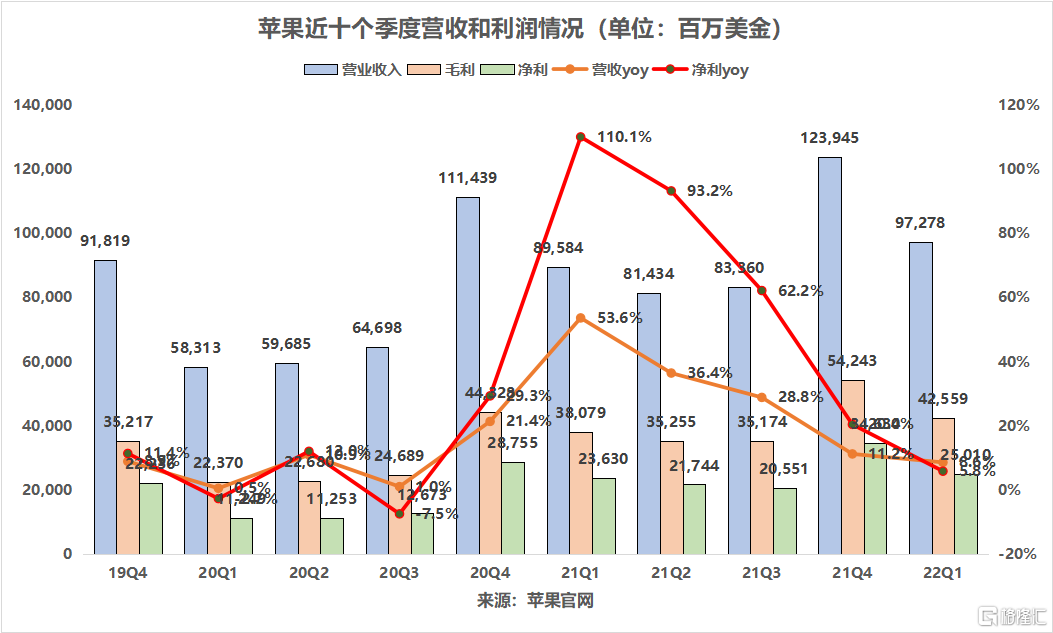

1. 蘋果

營收和EPS雙超預期:營業收入972.78億,同比增長8.59%,預期939.8億,超預期3.5%;EPS 1.52,同比增長8.57%,預期1.43美元,超預期6.3%。EPS超預期幅度顯著大於營收,可以直觀看出蘋果的利潤控制水平優秀(供應鏈管控,內部管理,投資etc.),另外背後也有蘋果一直以來的強品牌心智和定價權。

電話會議上CEO庫克表示:無法在新冠肺炎疫情、供應鏈紊亂、俄烏戰爭期間獨善其身。Q2收入可能因為這些影響同比減少40-80億美元。

也就是説蘋果的業績本身是不錯的,但對於未來的預期偏悲觀,更令人擔憂的是,在衰退大概率成真的情況下,蘋果的估值還是偏高——

截止5月19日,蘋果NTM PE 23x,20年3月低點約18x。18年由於經濟週期和產品週期疊加影響(出的XS一代拉胯,華為高端崛起),估值殺得更低(低點12x)。現狀是產品週期的影響比較小,但估值到20x也不過分(MR暫時指望不上,造車更懸),也就意味着15%左右的跌幅空間。

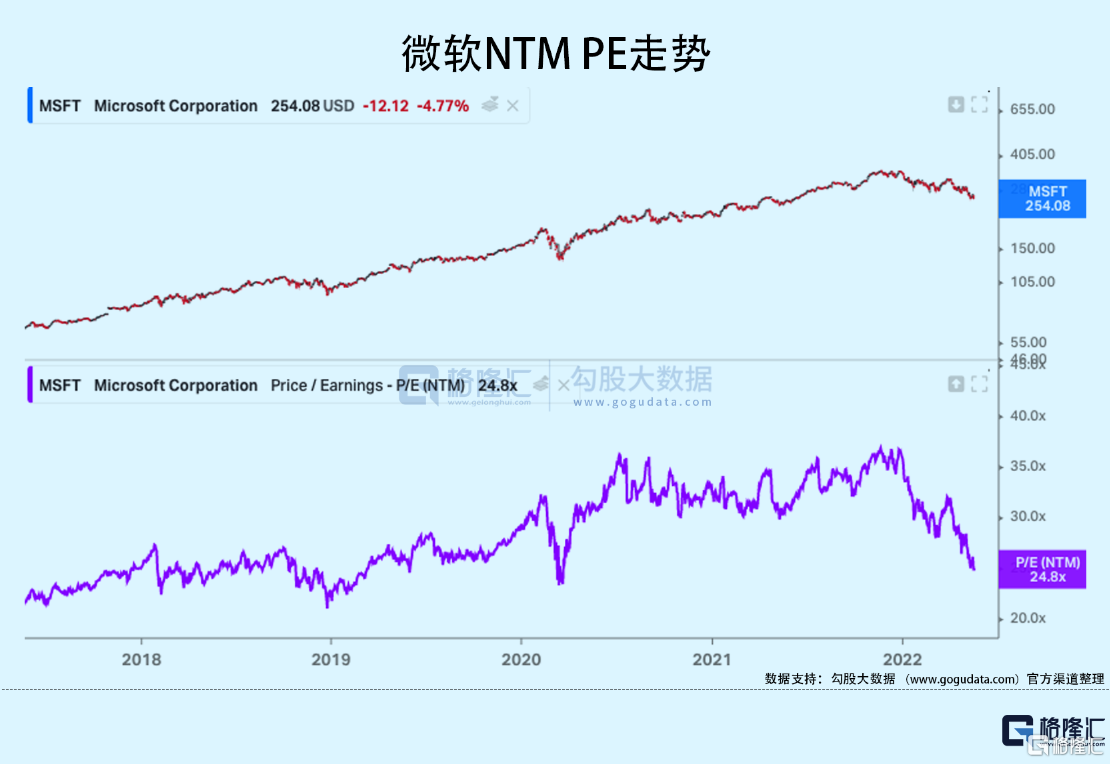

2. 微軟

業績就不多更新了,基本沒有死角,突出老牌帝國的穩健。可以參考看看GS對於微軟的模型以及目標價。

截止5月19日,微軟NTM PE 24.8x,20年3月低點23.3x,18年底21x左右。按20年3月低點對標,估值跌幅空間6%左右,已不太大。

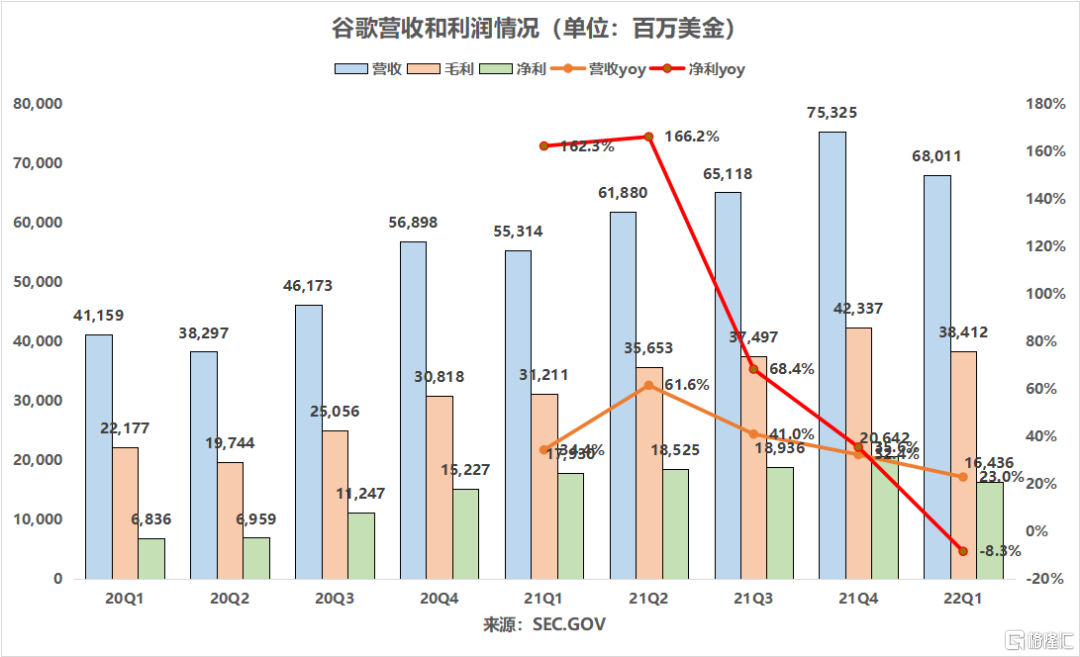

3. 谷歌

營收in line,EPS miss:營收680.1億,同比+23%,預期679.8億;EPS24.62,同比-6.35%,預期25.71。淨利潤164.4億,同比-8.3%,預期174億。

成本端(毛利率、三費率)正常,營銷費用率環比有所提升,但是和去年同期基本一致。經營利潤200.9億,同比+22%;經營利潤率30%,高於預期的28.8%,經營上問題不大(增速放緩在市場預期內)。淨利潤同比下降主要在其他收入/支出(證券投資)-11.6億,去年同期+48.5億。

拆分業務來看,搜索廣吿同比+24.3%,但Youtube同比僅+14.4%(市場預期+23.2%)。Youtube增長大幅受挫的原因:Tiktok競爭、蘋果隱私新政(廣吿精確度問題)、通脹、俄烏衝突外溢(主要為歐洲),其中前兩個影響更為長期。

NTMPE 18.5x,已是5年最低位,20年3月低點為約20x。從這個估值水平來看,進一步下殺的空間已經不大(就算當個傳統行業來看,這個估值也不貴了)。當然,業內普遍有“不要在便宜的時候買科技股”的説法,這背後反映的是產品生命週期的問題,這個週期到的時候往往比經濟週期更可怕。

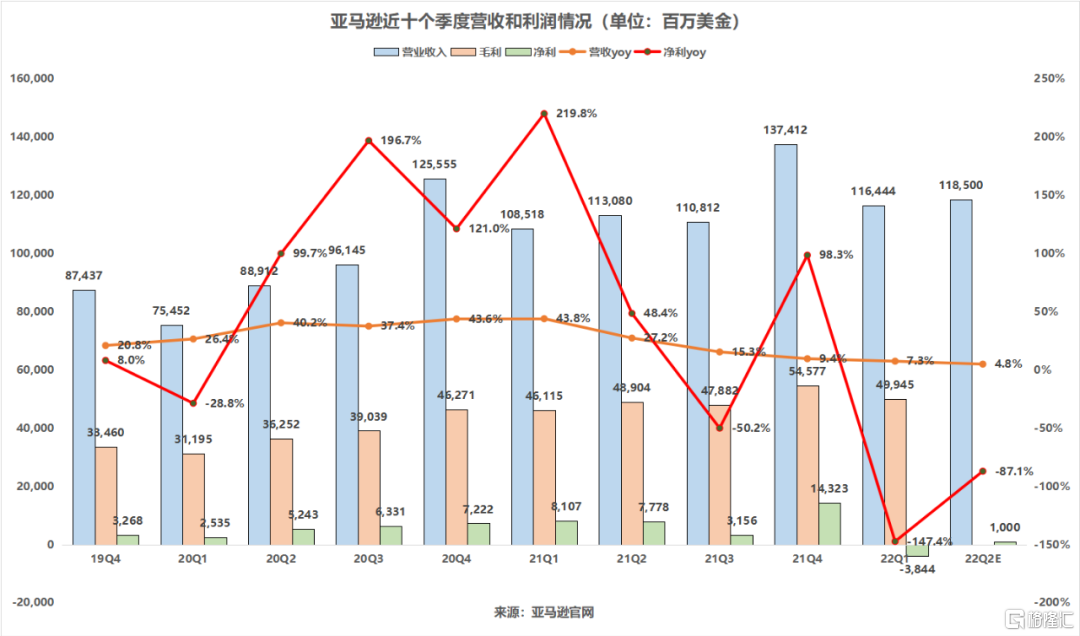

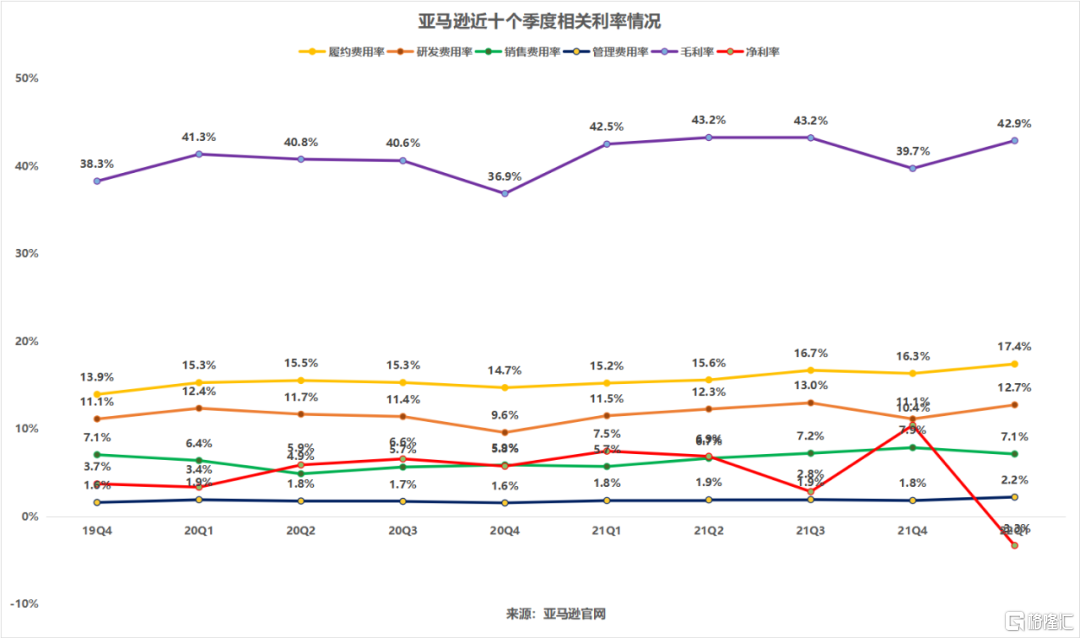

4. 亞馬遜

這個財報季業績很差。營收1164.0億美元,同比增長7.3%,預期1250億美元。指引Q2營收1160億-1210億美元,低於市場預期的1255億美元。按指引中值1185計,低於預期6%。EPS -7.56美元,預期+8.40美元。指引Q2運營利潤在-10億到30億美元之間。

各項成本基本小幅增長,通脹和供應鏈壓力仍然不小:本月亞馬遜首次向賣家徵收5%服務費,並且上個財季將Prime價格從119美元提高至139美元。但經營利潤率仍從去年同期8.2%下滑到3.2%。

自由現金流:186億美元淨流出(過去12個月),去年同期264億美元淨流入。背後是大量投資履約基建,以及收購米高梅。

注:Q1Rivian的股價下跌了約52%,令亞馬遜所持市值減少76億美元。

亞馬遜近幾個季度FCF大幅下降(收購、投資等),估值沒有太多可比性。不過考慮到消費互聯網整體退潮(電商滲透率增長空間不大了),股價也似乎沒有太多支撐或彈性。

關於Meta和奈飛就不過多展開了,21Q4業績的暴雷已明顯反映出產品生命週期已到末端,這個位置雖然説估值也不貴,但很難讓人想去撈底。特斯拉和英偉達都屬於長久期,基本面短期逆風,但長期的增長前景仍然向好。

03 商超財報暴雷:加劇滯脹/衰退擔憂

上週商超股連續暴雷。沃爾瑪、塔吉特、羅斯百貨,財報當天表現分別為-11%、-25%、-22%。對於歷來穩健的必選消費板塊來説,簡直跌出了毀滅的感覺。原因其實都差不多,受通脹影響太重了。我們從沃爾瑪來看——

其實這季度沃爾瑪營收問題不大(1415.7億vs預期的1390.9億),主要是EPS出了問題。

- 超預期的供應鏈問題:油價和電商履約成本過高;

- 產品組合轉向日用雜貨給毛利帶來壓力;

- 一般性商品降價比預期多1億美元;

- 人工/管理成本上升。

這也就意味着沃爾瑪並沒有將通脹的壓力轉嫁給消費者或上游供應商。從管理層的指引來看,今年EPS預期將同比-1%,也就是説沃爾瑪會持續面臨成本壓力。

04 小結

這個季度的業績和指引似乎都是滯脹和衰退前兆,但經濟本身就是一個個週期,有繁榮就會有低谷,所以也不用過度悲觀。目前我們處於衰退敍事的正中間段,誰也説不準會跌到哪,又會出什麼新鬼故事,但不妨趁這個機會加深研究和反思,畢竟少有人在順風順水的時候做這個。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)