本文來自格隆匯專欄:中金研究 作者:黃文靜 周彭等

2022年5月20日5年期LPR下調15bp至4.45%,1年期LPR維持不變在3.70%。這是2019年8月LPR改革以來,5年期LPR的單次最大降幅,也是首次非對稱降息中偏向5年期(5年降1年未降),釋放明確的穩房價、穩預期信號。往前看,穩地產需求端政策仍有寬鬆空間,供給端政策更為關鍵。

1.為何大幅度下調5年期?

非對稱降息轉向,穩地產信號明確。我們認為,1年期和5年期的非對稱降息藴涵着對房地產的態度。自2019年8月LPR改革以來的8次降息中,有6次是1年期降幅大於5年期,1次降幅相同,這是首次5年期降幅大於1年期,且是單次最大步長15bp,這是繼2022年5月15日下調按揭利率下限20bp至4.4%後 ,再次釋放強有力的穩房價、穩預期信號。

2.為何下調LPR不調MLF?

這符合我們降息>降準,存貸款利率>市場利率,改革>基準,結構>總量的判斷。

從外部看,聯儲緊縮,美債利率上行,美元升值,帶來中美利差轉負、資金外流和人民幣匯率貶值壓力。貨幣政策的態度是“以我為主、內外平衡”,而降準釋放流動性會帶動市場利率下行,剋制降準後,同存與MLF利差已降至2020年下半年以來最大;MLF基準利率的下調信號更明顯,直接影響市場利率,加劇中美利差轉負壓力;而存貸款利率更直接影響實體成本,改革方式更柔性靈活(4月存款利率市場化調節機制引導降息10bp和本次銀行LPR報價下調)。內部看,疫情和地產是當前經濟兩個最大的關鍵因素,結構性政策更有針對性,疫情精準紓困結構工具已開啟,本次結構降息更多針對穩地產和長期投資。

3.5年LPR下調可節省多少成本?

5年期LPR調降預計為實體經濟節省利息支出1600億元左右,相當於GDP的0.15%,但並非都在今年生效。截至2022年4月,企業與居民中長期貸款合計134萬億元。根據上市銀行的貸款結構來看,在中長期貸款中,5年期以上貸款佔比約62%,1-5年期貸款佔比約38%,假設1-5年期貸款中有50%掛鈎5年期LPR,那麼中長期貸款中有80%左右掛鈎5年期LPR,我們認為,下調15bp預計可節省年化利息支出1600億元,相當於GDP的0.15%。但是LPR下調並不意味着存量貸款利率立即調整,存量貸款利率的重定價日往往在每年的1月1日或者貸款發放時對應的時期。考慮到每年1季度新發貸款佔全年的30%以上,因此今年能夠享受到利率調整的貸款明顯將小於75萬億元。因此,我們測算在節省的1600億元利息支出中,能在今年直接體現的利息節省將小於1100億元,相當於GDP的0.10%。

本次5年期LPR下調預計節省房貸利息支出年化約570億元,但效果未必在今年完全顯現。截至2022年1季度,居民個人房地產貸款存量為38萬億元,5年期LPR調降15bp可以直接節省居民房貸利息支出570億元。但考慮到重定價日的問題,房貸利率下調在今年能夠為居民節省的利息支出可能要小於400億元。

4.銀行息差影響幾何?

本次5年期LPR調降短期內銀行利差有壓降的效果,後續利差走勢如何仍取決於經濟走勢。4月中旬以來,同業存單利率下降約30bp,為銀行年化節省成本約400億元;此外,央行指出存款利率上限改革或使得新增存款利率下降10bp,由於每年存款餘額淨增加20萬億左右,考慮到每年定期存款可能在30萬億元左右,那麼每年新發生存款大約為50萬億元,新增存款利率下降10bp可以為銀行年化節省成本500億元。再加上央行上繳利潤投放的基礎貨幣、再貸款以及降準帶來的約100億元成本節約,4月以來銀行成本端下降為年化1000億元,這要小於5年期LPR調降帶來的貸款利息減收。

5.未來地產還有哪些政策?

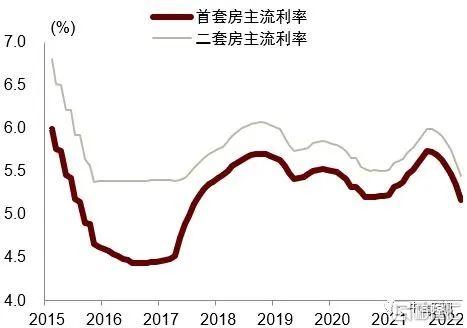

本次LPR調降之前房貸利率已經累計下調57bp,向前看房貸利率仍有下降空間。去年9月以來,首套房主流貸款利率不斷下降,今年4月首套房主流利率為5.17%,較去年9月已經下降57bp,同期二套房貸款利率也已經下調55bp。5月以來,央行宣佈將房貸利率下限降低20bp,今天又再次宣佈調降5年期LPR 15bp,又為房貸利率的下降創造了15-35bp的下調空間。考慮到地產走弱帶來的影響利率內生的下降趨勢與政策的調整,我們認為,新增首套房貸款的利率有望從4月的5.17%在未來2個月左右的時間內降到4.85%左右,並且仍有進一步下調的空間。

需求端政策仍有寬鬆空間。需求端政策從效果看,降利息<降首付比,5年期按揭利率下調15-35bp,對100萬的房貸一年節省1500-3500元,對購買力的提升有限。而房貸首付比的下調在當期節省的資金比例更大,對購買力的影響更大。目前房貸首付比已在下調,公積金更多、商貸更少,弱二線和三四線更多、一線強二線更少(後者認房認貸嚴苛、下調空間大)。且新成交首套和二套房貸利率、新建商品房首付比均較2016年有較大的下調空間,未來需求側放鬆仍有空間。

供給端政策也很重要。地產不同於其他產品,企業與家庭、供給與需求是共振的。本輪在房企去槓桿、信用風險暴露之下,通過需求端松監管帶動銷售回升、破局困境難度加大。亟需提升對市場份額50%的民營房企的信心,民企打折銷售亦對國企地產銷售有影響。未來地產企穩的幅度,除了需求端政策發力,也要看供給端政策的力度和速度。

圖表1:首次只降5年LPR、未降1年LPR

資料來源:萬得資訊,中金公司研究部

圖表2:新成交房貸利率已下行,但仍高於2016

資料來源:貝殼,融360,中金公司研究部

圖表3:按揭放款週期大幅縮短

資料來源:貝殼,中金公司研究部

圖表4:新建商品房首付比下行,但仍高於2016

資料來源:萬得資訊,中金公司研究部

圖表5:地產需求端寬鬆政策加碼

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)