本文來自格隆匯專欄:半導體行業觀察

雖然上海的疫情防控給汽車帶來了一些雜音,但汽車銷售正受益於疫情後的激增——人們可以稱之為重生,而不是反彈。

事實上,CASE 的大趨勢(互聯、自治、共享和電氣化)也已經席捲了整個行業。今天銷售的汽車正在採用新的成像技術設備來支持新功能,特別是支持從高級駕駛輔助系統 (ADAS) 向自動駕駛 (AD) 的過渡。在這種情況下,成像技術的成功——無論是用於觀看、ADAS 還是車內應用,就成為了產業發展的關鍵。

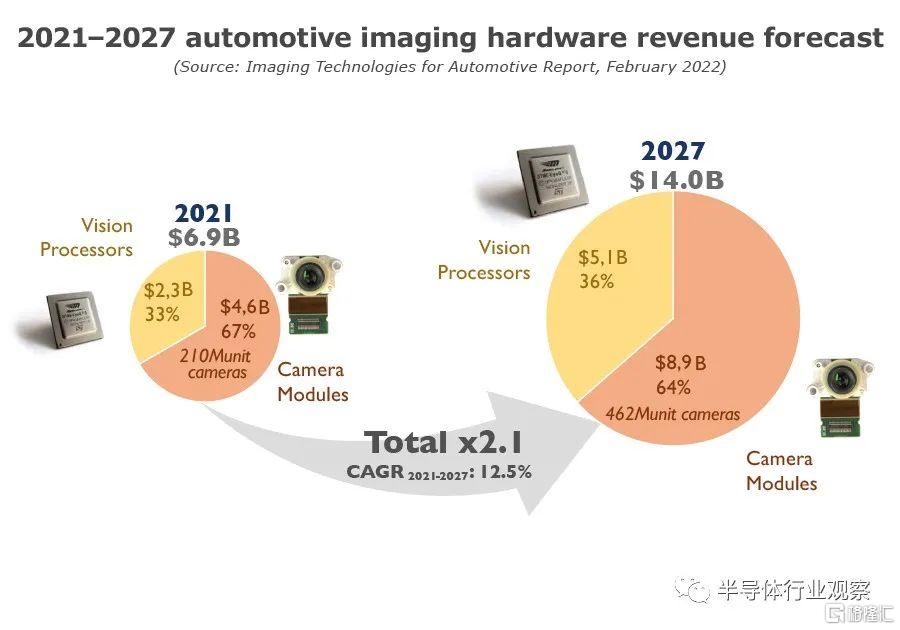

統計數據顯示,在 2021 年,這個領域產生了 69億美元的硬件銷售額,並且在 4.67 億輛汽車的支持下,到 2027 年應以 12.5% 的複合年增長率增長至 140億美元相機模塊。

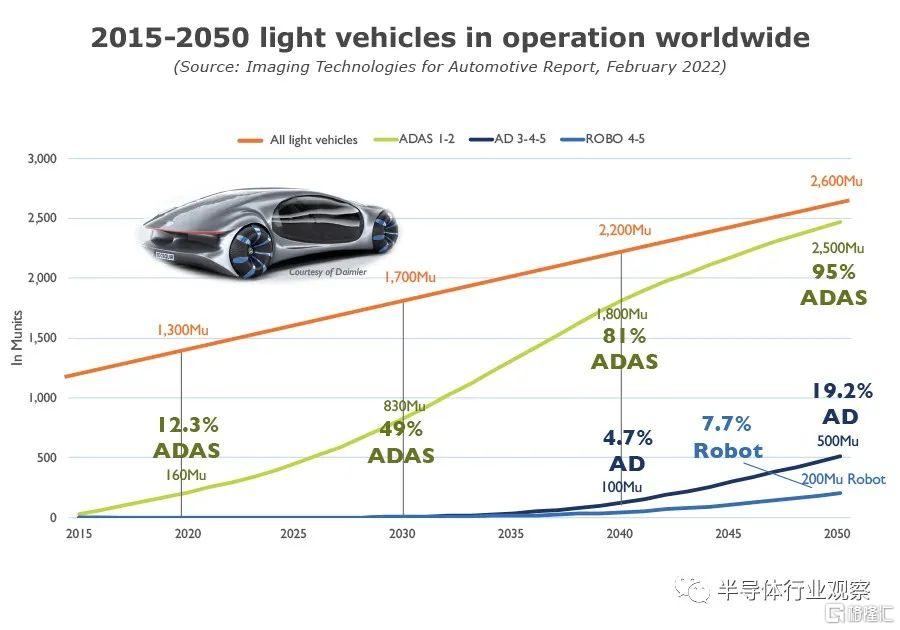

後視鏡等觀察攝像頭的採用非常引人注目,現在這一階段涉及 360° 環視系統。2021 年生產的輕型汽車中,58% 配備了 ADAS 前向攝像頭,到 2027 年將達到 86%。Level 2以上汽車的自動緊急制動 (AEB) 和車道保持輔助 (LKA) 都是經過充分驗證的市場應用。

對於下一階段的增長,車內攝像頭和側面/後置 ADAS 攝像頭將成為必需品。不僅消費者購買熱潮,而且監管機構也加入了競爭以加速採用。車內駕駛員監控系統 (DMS) 和改進的易受攻擊的用户檢測技術(如行人 AEB)接下來將加速採用。

成像技術是這一轉變的核心

2021 年每輛汽車用了 2.6 個攝像頭,到 2027 年,這一數字將上升到每輛 4.6 個攝像頭。如果平均攝像頭安裝數量是成像技術無處不在的一個很好的指標,那麼高端汽車往往至少是兩倍。今天展示的高級原型通常配備 11 或 12 個攝像頭,而對於期待已久的消費級自動駕駛汽車 (AV),其路線圖擴展到每輛車超過 20 個攝像頭。

到目前為止,我們觀察到的是原始設備製造商在選擇相機時的極端保守主義。大量使用的圖像傳感器極為有限。汽車確實具有標準化的特點,並且引入了新的成像模式,無論是熱成像 (LWIR)、短波紅外成像 (SWIR),還是時間門控或基於事件的成像等新方法,仍然是機器人車輛生態系統更有可能採用的困難路徑。Waymo、Cruise、百度和 Tu Simple 是這件事的潛在破壞者。

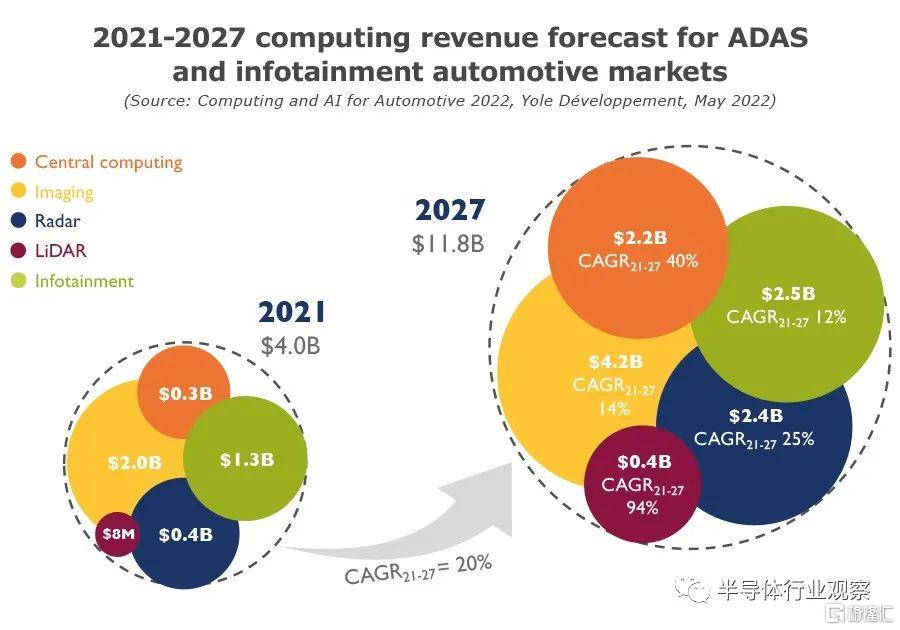

在安全法規的推動下,高級駕駛輔助系統 (ADAS) 的採用正在迅速增加。ADAS 傳感器非常多樣化和互補,通常需要處理器才能發揮作用。本報吿涵蓋用於 ADAS 攝像頭、雷達和激光雷達的處理器,以及用於 ADAS 中央平台的處理器。還研究了具有駕駛員監控系統和乘員監控系統等應用的車內攝像頭和雷達的計算,以及用於信息娛樂的處理器。ADAS 和信息娛樂處理器的計算收入正在快速增長,2021-2027 年 (CAGR21-27) 的複合年增長率為 19%,到 2027 年達到 120億美元的價值。這種增長是由不斷增長的出貨量推動的,但也集中化趨勢,這需要更強大和更昂貴的處理器。不斷增長的平均售價 (ASP) 部分是最近 Covid-19 和相關半導體短缺危機的結果。這也部分歸因於將更多功能集成到處理器中。這些因素共同推動了汽車行業的計算收入。

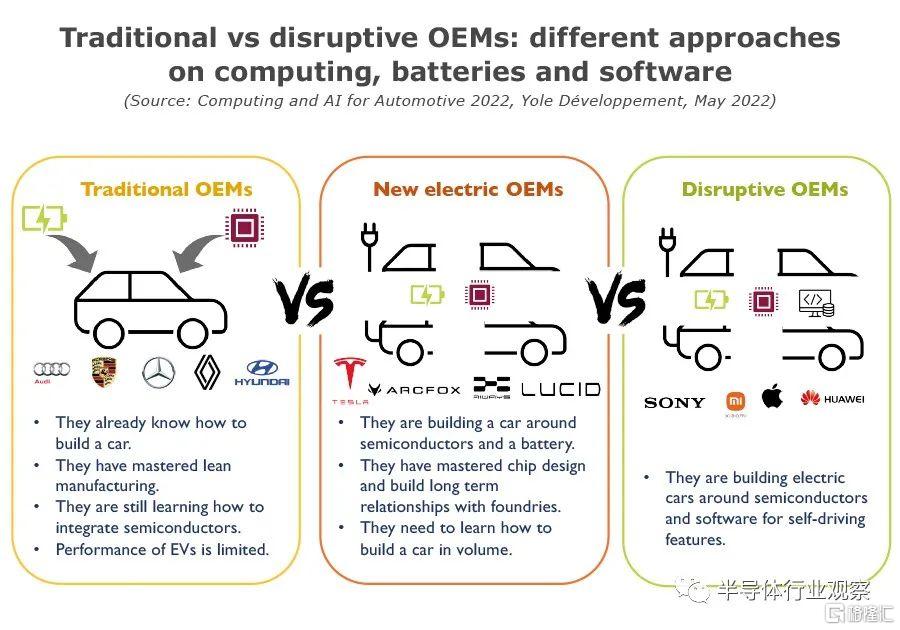

汽車製造商之間的多樣性越來越大。傳統公司可能或多或少地參與了自主功能的開發。新的電動和顛覆性汽車製造商可能會創造新的消費者視聽範式。去年,一些傳統汽車製造商宣佈了處理器的開發,電動汽車巨頭特斯拉也這樣做了。但考慮到任務的難度和必要的鉅額投資,我們預計大多數汽車製造商不會完全開發出完整的芯片。相反,他們將建立夥伴關係並建立緩衝庫存。

目前的處理器生態系統,成像 ADAS 處理器市場由 Mobileye 主導,其次是賽靈思-AMD、東芝和德州儀器等其他廠商。但許多玩家正在推動進入市場,並且已經宣佈設計獲勝。其中包括高通和安霸,還有許多初創公司,包括 Hailo、Vsora 和 Horizon Robotics。這些玩家中的大多數也將自己定位於中央計算處理器,這是圖像處理的下一步。中國和新興電動汽車製造商正在以最快的速度採用這種架構。

對於車內傳感市場,情況就不同了。有更多種類的解決方案可用於運行第 2 層軟件解決方案。傳統的汽車處理器擁有雷達處理器市場。對於激光雷達,大多數玩家使用 Xilinx 的可編程片上系統 (SoC)。信息娛樂方面也有一些變化,隨着功能的集中以及汽車製造商軟件戰略中無線更新的重要性日益增加。

隨着 ADAS 的發展,需要更多的傳感器來添加新功能並提高現有功能的安全性。這直接導致汽車中處理器數量的增加。即使計算的中心化趨勢限制了數量的增長,它仍然是巨大的。每個 ADAS 傳感器/傳感器組一個處理器的分散式架構預計將在未來五年內保持主導地位。

此外,這種集中化趨勢直接意味着需要更強大的處理器來處理相機、雷達和激光雷達原始數據流之上的所有不同軟件層。最新的處理器光刻節點將用於執行這些高級任務,具有最佳的性能和能耗比。這將直接提高處理器價格。

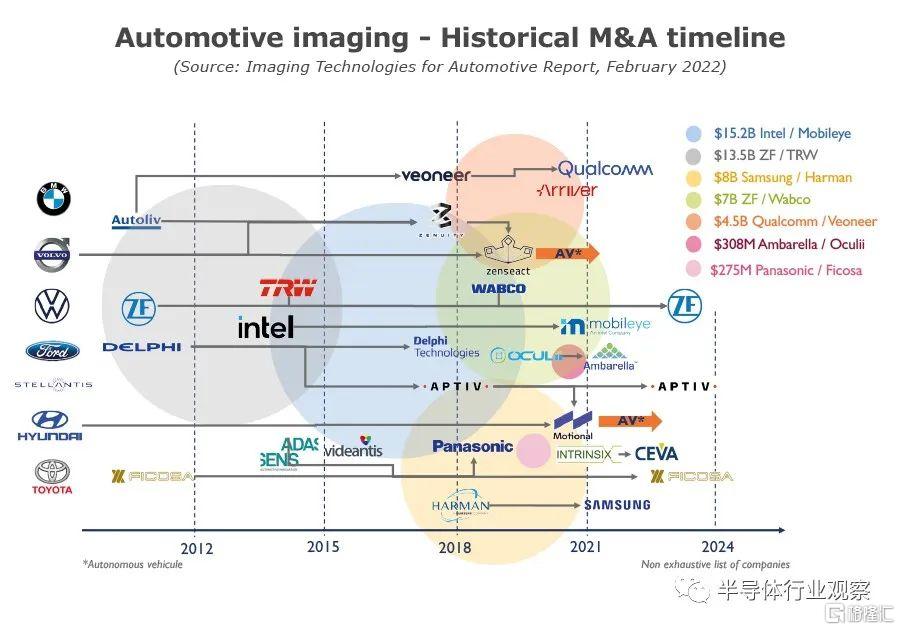

生態系統中正在進行的技術轉型的後果已經非常顯着。2015 年英特爾收購 Mobileye 為行業重構奠定了基礎。三星、高通和安霸已將自己定位為從技術轉型中受益,許多成像和視頻分析初創公司也如此。因此,成像技術供應商的角色與 OEM 和一級供應商以及視覺處理器和軟件公司交織在一起。汽車行業現在是科技領域的一部分,在當前半導體短缺的背景下,這一點變得更加生動。應用的多樣化催生了許多新技術。

備受關注的汽車雷達市場

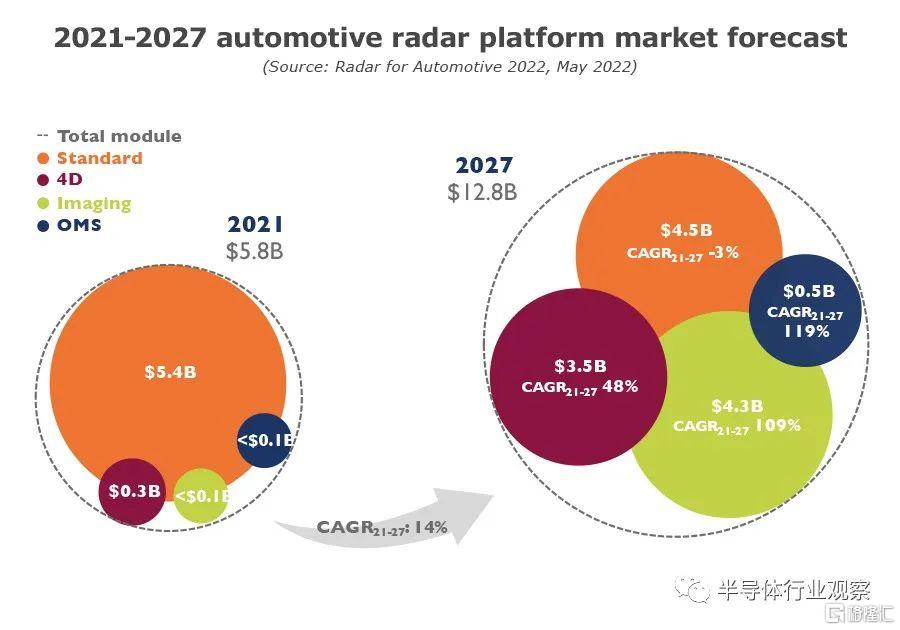

不斷髮展的安全法規和新穎的駕駛自動化功能同時也正在推動雷達市場。總體而言,2021 年雷達平台市場為 58億美元。我們預計複合年增長率為 14%,到 2027 年達到 128億美元。這一市場增長主要來自 4D 和成像雷達,這將更好地適應未來更嚴格的駕駛場景. 雷達傳感器也有望在更普遍的情況下進入室內監控用例市場,例如兒童存在檢測和佔用監控系統。這種新型雷達傳感器預計將帶來新的市場機會,我們估計到 2027 年將達到近 5 億美元。雷達模塊包括多個 IC 和/或功能,來自雷達處理器(通常是 MCU)和 RFIC(通常是收發器) ) 到配套的 PMIC 和網絡芯片。

第一個商用汽車雷達於 2000 年為戴姆勒和寶馬汽車推出。在 2020 年和 2021 年期間,領先的雷達供應商推出了他們的第 5 代雷達。現代汽車雷達傳感器繼承自這個長期的進化週期。到目前為止,升級主要集中在成本和外形優化上,這説明了行業所追求的集成化趨勢。除了集成之外,RF 性能隨着時間的推移顯着提高。最初,雷達以模擬波束形成和機械轉向運行,然後轉向數字波束形成(全場景照明)。在數字波束形成時代,引入了 MIMO 技術,可以在保持合理物理尺寸的同時增加天線虛擬孔徑。目前,業界提出了 MIMO 縮放(從 0. 2k 到 2k 像素)作為實現成像雷達低於 1° 角分辨率的基線。這帶來了信號處理和計算方面需要克服的新挑戰,這解釋了為什麼重點轉向深度學習和人工智能。

過去幾年,汽車雷達市場引起了更多關注。在系統層面,市場由六大一級供應商引領:Continental、Bosch、Hella、Denso、Aptiv 和 Veoneer。同時,在芯片層面,恩智浦和英飛凌佔據了大部分市場。儘管雷達市場已經成熟多年,但我們看到多個新玩家定位並獲得設計勝利,無論是在系統級別(Magna、Mobis、Weifu 等)還是在芯片級別(例如,Arbe、Uhnder、Vayyar )。而且還有更多,因為大型科技公司也在投資雷達開發(華為、高通、英特爾……)。

尋求新收入來源並渴望差異化以求生存的 OEM 熱衷於與這些公司直接討論,將其傳統供應商列入候選名單。這給領先的一級供應商和半導體公司帶來了巨大壓力,他們需要比通常的時間週期更快地進行創新。因此,領先企業正在尋求協同效應,要麼進行整合,要麼轉向垂直整合。

新能源帶來的功率器件需求

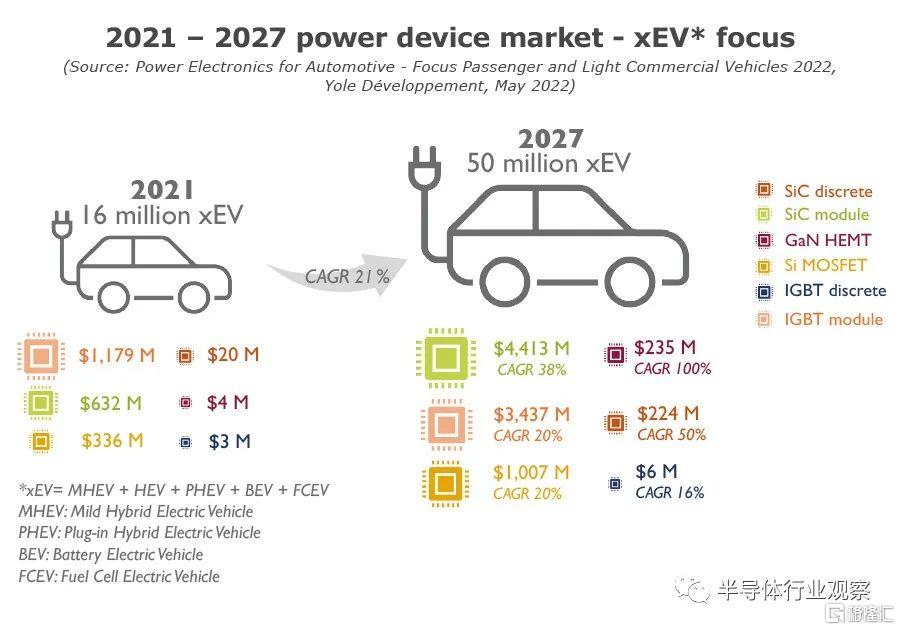

幾年來,電動汽車 (xEV) 的普及率一直在蓬勃發展。Yole 預計,從 2021 年到 2027 年(CAGR2021-2027),全球 xEV 市場的複合年增長率將達到 21%,並在所有市場中加速。隨着 BEV 採用的快速增長,混合動力技術也將大幅增長。不同技術的滲透率取決於地區。

電力電子市場將受到逆變器、車載充電器 (OBC) 和直流到直流轉換器等應用的強勁推動。用於主逆變器的 SiC MOSFET 模塊的滲透已經開始,並將取得顯著成效。這些模塊將在 2021-2027 年達到 28% 的 CAGR,具有快速充電能力、高效率以及設備和系統級別的緊湊性等優勢。碳化硅的供需平衡問題更為尖鋭,其產能正在大幅擴張。

快速的電氣化趨勢正在創造一個全新的供應鏈,遠離傳統的內燃機。這包括一個新的電動動力系統,由電池、電動機和逆變器組成,以及其他支持性子系統,包括 OBC、DC/DC 轉換器、配電單元 (PDU) 和其他輔助設備。對於大多數子系統,電力電子元件是關鍵。

這吸引了一批新的供應商,其中一些甚至來自汽車以外的行業。這種“入侵”在新興國家和地區更為明顯,尤其是在中國。

值得注意的是,越來越多的汽車製造原始設備製造商 (OEM) 正在轉向垂直整合。一些將通常由一級零件供應商生產的系統的責任合併到 OEM 的內部工作中。有些甚至滲透到通常由二級供應商完成的設備設計和製造。這種顛覆性趨勢的主要驅動力是關鍵供應鏈安全的保障,以及電動汽車相當高的創新速度,垂直整合得到了更好的支持。

電氣化之旅相當令人興奮。然而,對於所有參與者來説,仔細審視自己的地位和能力,並制定適合高度動態的 xEV 業務的戰略仍然至關重要。

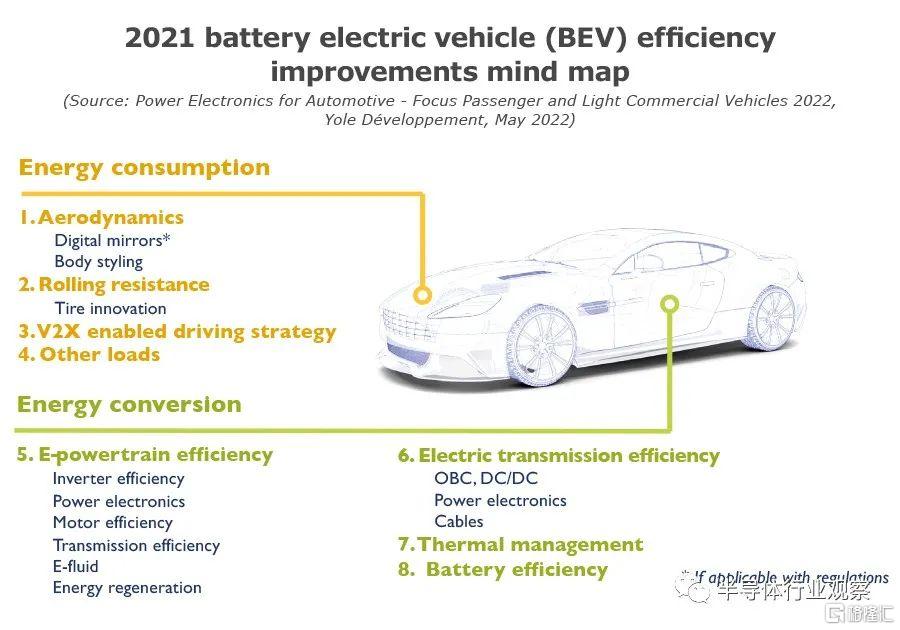

效率提升為電動汽車帶來多重好處。顯然,這需要一種整體方法,其中電動動力系統發揮着重要作用。電力電子器件是電子轉換器中功能和成本的關鍵元件。從 Si IGBT 模塊轉向 SiC MOSFET 模塊,因為後者具有更低的損耗、緊湊性和更好的超快速充電兼容性。隨着巨大的計劃 SiC 產能在未來幾年達到量產,這一轉變正在加速。

另一個關鍵趨勢是子系統集成。這不僅是一種技術選擇,而且還極大地改變了供應鏈。越來越多的原始設備製造商開始自己成為“系統集成商”,並直接與關鍵組件供應商簽訂合同。

技術不斷向更高的性能發展,包括系統電壓從 400V 到 800V 以及設備冷卻解決方案從主流的單面直接水冷轉向更有效的雙面直接水冷。

Yole指出,受汽車應用的強勁推動,尤其是在 EV 主逆變器方面,繼特斯拉採用 SiC 後,2020 年和 2021 年又有多款新發布的 EV 和公吿。此外,特斯拉創紀錄的出貨量幫助 SiC 器件在 2021 年達到 10 億美元的規模。為了滿足長續航的需求,800V EV 是實現快速直流充電的解決方案。這就是 1200V SiC 器件發揮重要作用的地方。

Yole表示,截至 2022 年,比亞迪的 Han-EV 和現代的 Ioniq-5 通過提供快速充電功能獲得了不錯的銷量。Nio、Xpeng 等更多 OEM 計劃在 2022 年將 SiC EV 推向市場。

除汽車外,工業和能源應用在我們的預測期內代表着增長率超過 20% 的市場。例如,採用 SiC 模塊的大功率充電基礎設施的部署,以及日益增長的光伏安裝。在這種情況下,在 Yole 的最新預測中,預計到 2027 年,SiC 器件市場將從 2021 年的 10 億美元業務增長到 60 億美元以上。

這項價值數十億美元的業務也吸引了玩家增加收入。在頂級 SiC 器件廠商中,意法半導體和 Wolfspeed 的 SiC 收入在 2021 年同比增長超過 50%,與全球 SiC 器件市場 57% 的增長保持一致。英飛凌以工業應用為基礎進入主逆變器業務,實現了 126% 的增長。onsemi 也在 2021 年以強勁的增長加入這個競爭。隨着這些公司正在將其 SiC 發展到十億美元的業務,未來幾年的競爭也可以在供應鏈整合中確定。IDM商業模式被主要參與者選擇,多方併購 和 SiC 的合作伙伴關係重塑了 SiC 生態系統,以確保晶圓供應並進入器件業務,以維持其未來數年價值數十億美元的業務目標。SiC 模塊是玩家競爭的下一個級別,我們已經確定了進入汽車、工業和能源應用的新產品。