本文來自格隆匯專欄:國盛策略,作者:張峻曉 王昱涵

本文為21Q4&22Q1財報分析的第三篇——預測篇,重點對以下問題進行分析展望: 1、本輪盈利週期何時觸底? 2、納入疫情衝擊後,全年盈利預測更新; 3、雙創景氣分化的成因與持續性討論; 4、成長/價值基本面走勢如何演繹?

一、本輪盈利週期何時見底?

——正常情形下,A股盈利週期應於22Q3見底。從歷史規律看,A股每輪盈利下行期持續約2年,對應本輪盈利應當於22H2~23H1見底,貨幣、信用等宏觀先行指標同樣對上述結論有所印證。考慮到虧損項目結算或資產減值計提情況多在21Q4利潤表項目中體現,基數效應下22Q3盈利觸底的可能性應是高於22Q4的。

——但Q2疫情衝擊之下,本輪盈利週期大概率提前至Q2見底。疫情衝擊之下,A股盈利可能展現出與2020年類似的走勢,即Q2單季度盈利增速“斷崖式”下滑,Q3~Q4逐漸開啟修復進程。考慮當前A股仍處盈利下行期,經濟增長面臨“三重壓力”、俄烏衝突等海外因素持續擾動,全年盈利增速大概率難以迴歸Q1水平。

二、將疫情納入考量的2022盈利預測

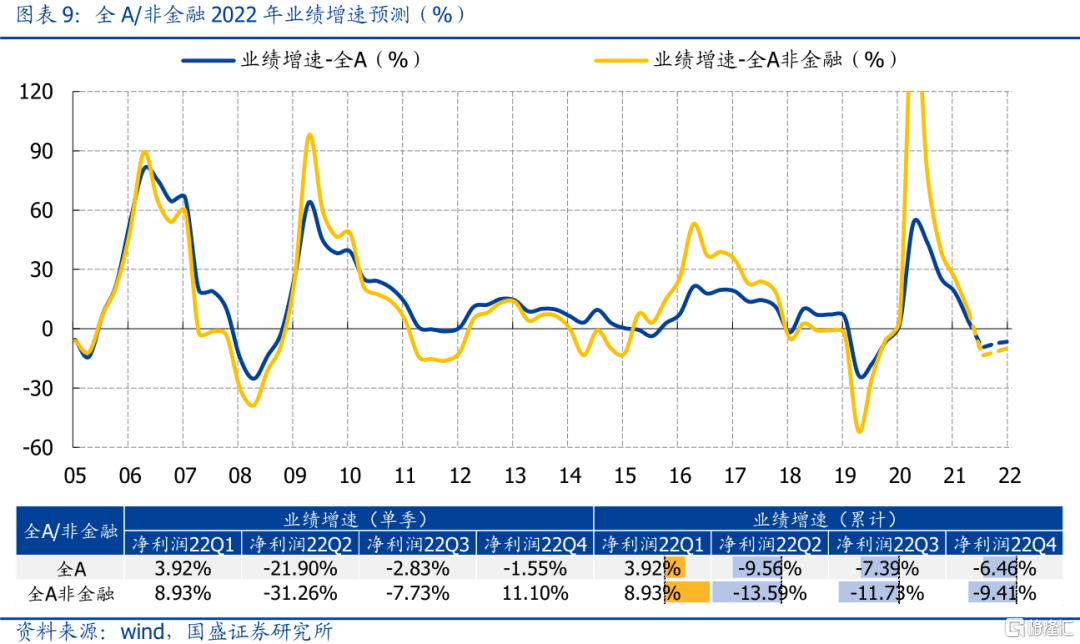

——2022年A股業績增速大概率呈現“V”型走勢,預計全A/非金融全年增速分別為-6.46%/-9.41%。A股22Q2單季度淨利潤增速將大幅下滑,進而將累計增速拖累至負增區間,全A/非金融業績增速預計分別下探至-9.56%/-13.59%。隨着疫情邊際好轉、復工復產推進,A股盈利22Q3~Q4迎來修復,全A/非金融盈利增速年底預計分別修復至-6.46%/-9.41%。

——大類板塊業績增速走勢推演:

(1)商品週期紅利消減,上游資源板塊景氣可能出現較大幅度的回落;

(2)預計金融平穩、建築高增,而地產依舊承壓,金融穩定整體維持韌性;

(3)中游製造盈利分化,建材、機械承壓,電新、軍工景氣,汽車受衝擊後快速修復;

(4)科技行業普遍遭受疫情衝擊較大,全年弱修復;

(5)疫情衝擊之下可選消費盈利下滑最為顯著,年內盈利情況不容樂觀;

(6)必需消費中食飲、醫藥穩中有升,豬週期反轉下農業有望起到極大拉動作用。

(7)航空延續虧損、航運景氣回落,可能對其他服務板塊增速造成拖累。

三、雙創景氣分化能否持續?

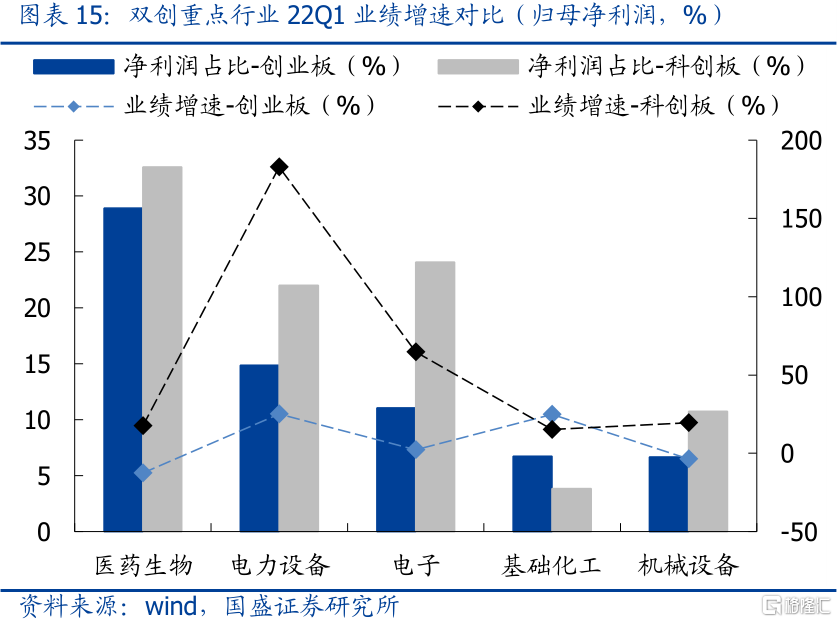

——22Q1雙創景氣顯著分化,科創景氣顯著佔優,科創板淨利潤高增48.12%,而創業板業績同比下滑7.89%。

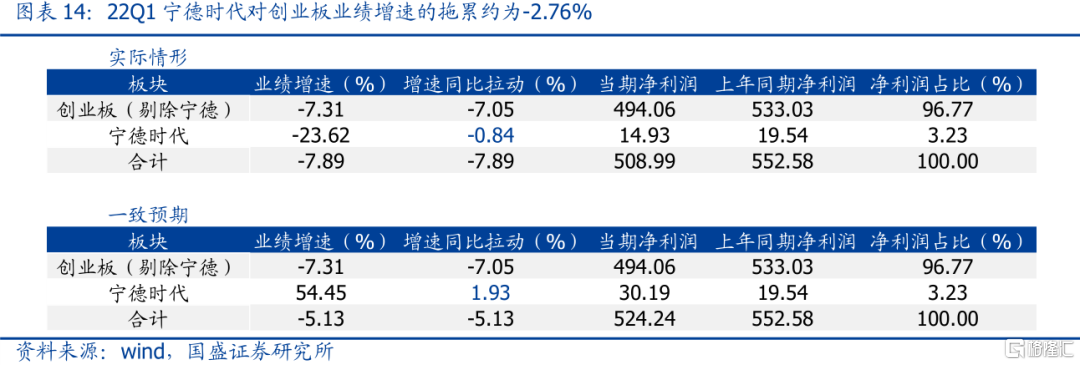

——對比wind一致預期與實際情形,寧德時代對創業板業增速拖累僅-2.76%,並非雙創景氣分化主因。

——22Q1科創景氣顯著佔優的主因在於科創板醫藥、電新與電子標的佔比較高且業績高增,對應二級行業包括醫療器械、光伏設備以及半導體。進一步拆解至個股維度,光伏主要受益於硅料高景氣,新冠檢測為醫療器械提供增量,中芯國際對半導體景氣有較大提振。

——驅動22Q1科創景氣顯著佔優的主因後續仍將持續發力,全年視角下雙創景氣分化格局或將延續。基於上述假設,我們預計創業板/科創板全年業績增速分別為-21.11% /22.35%。

四、如何看待後續成長/價值比價?

——2020年疫情爆發,成長相對價值逐漸走強,近期類似情形的持續性引發關注。20年初國內疫情爆發,同時創業板指相對上證指數取得強勢超額表現,而近期疫情形勢嚴峻之下,賽道迎來強勢反彈,市場逐漸關注成長相對價值持續走強的情形能否重演。

——但從基本面角度來看,類似情形大概率難以重現。事實上,2020年成長相對價值取得超額表現,主要原因在於成長景氣顯著佔優。但當前成長相對價值的景氣差異顯著收窄,基本面顯然難以驅動成長/價值比價的持續走高。

——就具體板塊而言,兼具高增+低估+低配的科創板性價比優勢凸顯。

風險提示:海外波動加劇;宏觀經濟政策超預期變化;監管政策超預期擾動。

本文作為21Q4&22Q1財報分析的第三篇——預測篇,重點對以下問題進行分析展望:1)本輪盈利週期何時觸底;2)將疫情納入考量,全年盈利預測如何;3)雙創景氣分化的原因與持續性;4)後續成長/價值比價將如何演繹。

一、本輪盈利週期何時見底?

正常情形下,A股盈利週期應於22Q3見底

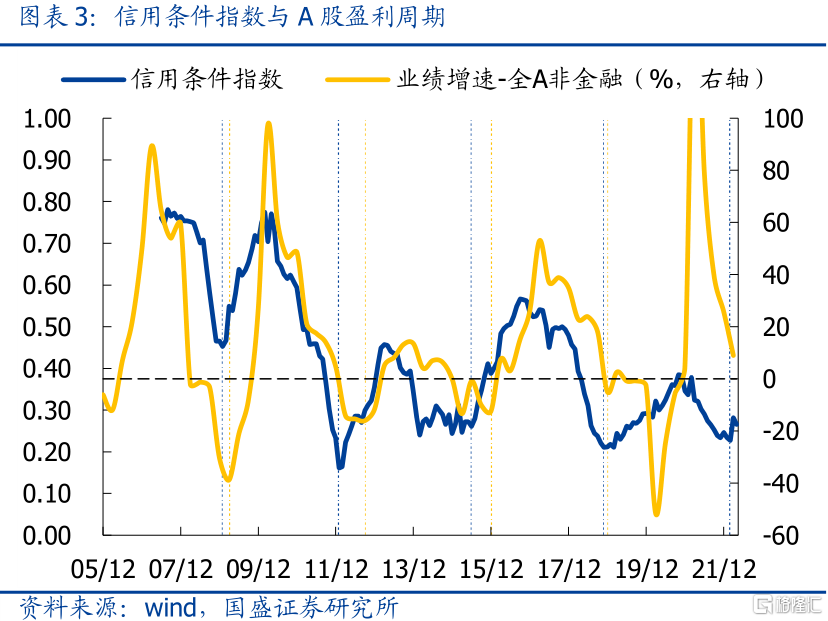

從歷史規律看,正常情形下A股盈利週期應當於22H2~23H1見底。回顧2006年以來A股數輪盈利週期,每次下行區間的持續時間約為2年,而本輪盈利週期在21Q1見頂,對應A股盈利週期應當於22H2~23H1見底,即正常情形下當前A股業績增速遠未到觸底回升的時機。

宏觀先行指標同樣對上述結論有所印證。我們基於“貨幣→信用→實體”傳導框架對A股盈利週期進行判斷,貨幣條件指數觸底回升領先A股盈利底約3~5個季度,拋開2020年疫情的擾動來看,本輪貨幣週期大約在2021年底實質性上行,指向A股盈利週期於22H2~23H1見底;信用條件指數領先A股盈利回升約1~3個季度,考慮當前信用條件未見明顯擴張,短期內盈利觸底的可能性同樣較小。

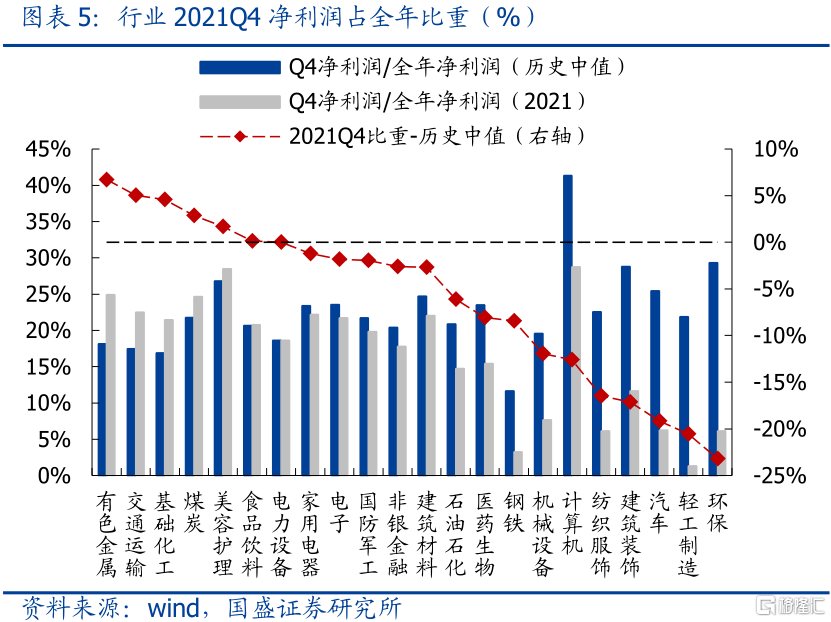

結合2021年A股盈利的分佈情況來看,22Q3觸底的可能性相對較高。儘管國內經濟在21Q3就已經顯現出較大壓力,但許多虧損項目結算或資產減值計提情況在21Q4才開始在淨利潤項目中體現,因而21Q3淨利潤仍然保持了一個相對平穩的水平,而21Q4淨利潤顯著低於正常水平,甚至出現了較大規模的單季度虧損。基數效應下,22Q3盈利觸底的可能性應是高於22Q4的。

疫情衝擊下,本輪盈利底大概率提前至Q2

但Q2疫情衝擊之下,本輪盈利週期大概率提前至Q2見底。上海疫情形勢從3月中下旬開始越發嚴峻,直至當前仍在對經濟造成擾動,A股盈利可能展現出與2020年類似的走勢,即Q2單季度盈利增速“斷崖式”下滑,引發盈利週期非常態波動。當然,考慮到本次疫情衝擊程度應小於2020年,且22Q1業績起到一定平滑作用,累計業績增速視角下22Q2的業績增速下滑程度將明顯弱於2020Q1情形。

22H2,A股盈利有望在疫情邊際好轉、復工復產推進之下逐漸修復。當前上海已實現社會面清零,新增確診病例與無症狀患者數量較前期高點顯著下滑,A股盈利有望隨疫情邊際好轉、復工復產推進而逐漸開啟修復進程。但Q2疫情衝擊可能導致22Q4部分延續上年底虧損項目結轉、資產減值計提等情形,低基數效應弱化之下,22Q4相比22Q3而言修復趨勢未必能夠迎來加速。此外,考慮當前A股仍處盈利下行期,經濟增長面臨“三重壓力”、俄烏衝突等海外因素持續擾動,全年盈利增速大概率難以迴歸Q1水平。

二、將疫情納入考量的2022盈利預測

預測思路上,我們首先基於分析師盈利預測與季度利潤分佈推斷行業與板塊淨利潤規模,然後根據盈利下行期的分析師預測的高估情況進行下修,對於22Q2~Q3,我們參考2020年經驗將疫情衝擊程度與後續修復情況納入考量,最終求得板塊業績增速並向上合成得到全A/非金融整體情況。

2022年全A非金融業績增速預計-9.41%,全年大概率呈現“V”型走勢。考慮疫情可能造成較大沖擊,A股22Q2單季度淨利潤增速將大幅下滑,進而將累計增速拖累至負增區間,全A/非金融業績增速預計分別下探至-9.56%/-13.59%。隨着疫情邊際好轉、復工復產推進,A股盈利於22Q3迎來修復,累計增速較22Q2出現小幅回升。到了22Q4,國內疫情影響逐漸消除,但虧損項目結轉、資產減值計提情況可能仍然存在,從而導致A股盈利增速難以跳躍式上行,全A/非金融盈利增速預計分別修復至-6.46%/-9.41%。

大類板塊業績增速走勢推演

上游資源景氣回落,金融穩定韌性凸顯。上游資源板塊22Q1~Q4累計業績增速預計分別為40.03%/3.67%/-4.48%/-7.14%(22Q1業績增速為實際值,下同),歷史性通脹推動全球加息步伐愈發激進,經濟衰退風險逐漸加大,對應商品週期紅利消減,上游資源板塊景氣可能出現較大幅度的回落。金融穩定板塊Q1~Q4累計業績增速預計分別為-1.65%/-6.86%/-4.50%/-4.41%,國內經濟下行壓力仍大,穩增長政策發力之下預計全年金融業績平穩、建築業績高增,而地產邊際修復緩慢、盈利依舊承壓,金融穩定板塊整體維持一定韌性。

中游製造盈利分化,科技業績普遍下滑。中游製造板塊Q1~Q4累計業績增速預計分別為3.78%/-13.13%/-11.14%/-8.08%,行業盈利將顯著分化,建築材料、機械設備繼續承壓,電力設備、國防軍工景氣較高,汽車上半年遭受較大沖擊,但隨後有望快速修復。科技板塊Q1~Q4累計業績增速預計分別為-7.53%/-30.31%/-31.91%/-27.79%,科技行業普遍遭受疫情衝擊,計算機、傳媒年內景氣或持續低落,通信盈利修復受阻,電子可能同時面臨產業景氣下行的窘況。

可選消費顯著承壓,必需消費逐步回暖。可選消費板塊Q1~Q4累計業績增速預計分別為-12.60%/-33.69%/-30.34%/-38.03%,歷史經驗來看,可選消費板塊,尤其是商貿零售與社會服務行業,在疫情衝擊之下盈利下滑最為顯著,且修復進程較為緩慢,而家電、輕工板塊在原材料成本上行、出口貢獻邊際弱化的情況下也難以貢獻較大增量,可選消費板塊年內盈利情況不容樂觀。必需消費板塊Q1~Q4累計業績增速預計分別為-4.95% /-7.41%/2.16%/17.99%,必需消費行業中僅紡織服飾行業受疫情衝擊較為嚴重,食品飲料、醫藥生物業績甚至可能穩中有升,而豬週期反轉背景下農林牧漁板塊更有望對板塊增速起到極大的拉動作用。

其他服務或受交通運輸行業較大拖累。其他服務板塊Q1~Q4累計業績增速預計分別為2.73%/-29.53%/-8.47%/-17.45%,煤炭價格對火電盈利的壓制有望在年內緩解,從而推動公用事業業績修復,環保行業業績也較為平穩,但交通運輸行業中航空運輸延續虧損、航運港口景氣回落,可能繼續對板塊增速造成拖累。

三、雙創景氣分化能否持續?

寧德時代的拖累是雙創分化主因嗎?

寧德時代對創業板業業績增速的拖累僅為-2.76%,並非雙創景氣分化的主因。科創、創業22Q1業績增速出現了極大的分化,前者在剔除温氏股份的情況下整體業績仍然負增,而科創板景氣則超預期強勢;與此同時,創業板市值第一標的寧德時代業績大幅不及預期,也一度對市場造成較大沖擊。但從業績角度看,寧德時代對創業板業績增速的拖累並非雙創景氣分化的主因,22Q1寧德時代對創業板業績增速的同比拉動為-0.84%,相比wind一致預期的1.93%而言拖累僅為2.76%。

22Q1雙創景氣分化的真正原因何在?

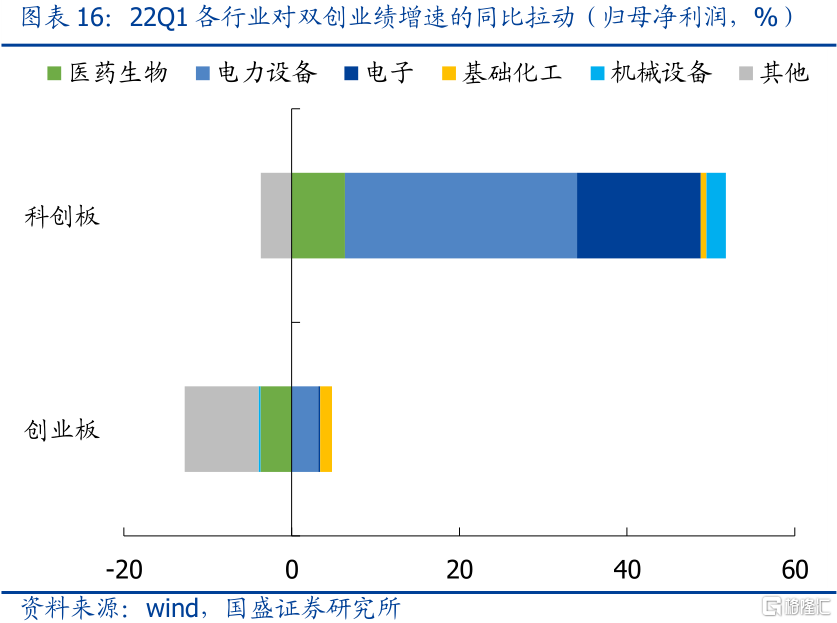

雙創景氣分化的主因在於科創板醫藥、電新與電子標的佔比較高且業績高增。我們對雙創重點行業的業績增速進行對比,一級行業來看,科創板醫藥生物、電力設備以及電子行業業績增速明顯強於創業板;行業對板塊增速的同比拉動來看,醫藥生物行業對創業板與科創板增速的同比拉動分別為-3.73%和6.35%,電力設備相應同比拉動分別為3.17%和27.68%,而電子相應同比拉動分別為0.24%和14.77%,表明上述行業業績高增共同推動了22Q1雙創景氣的大幅分化。

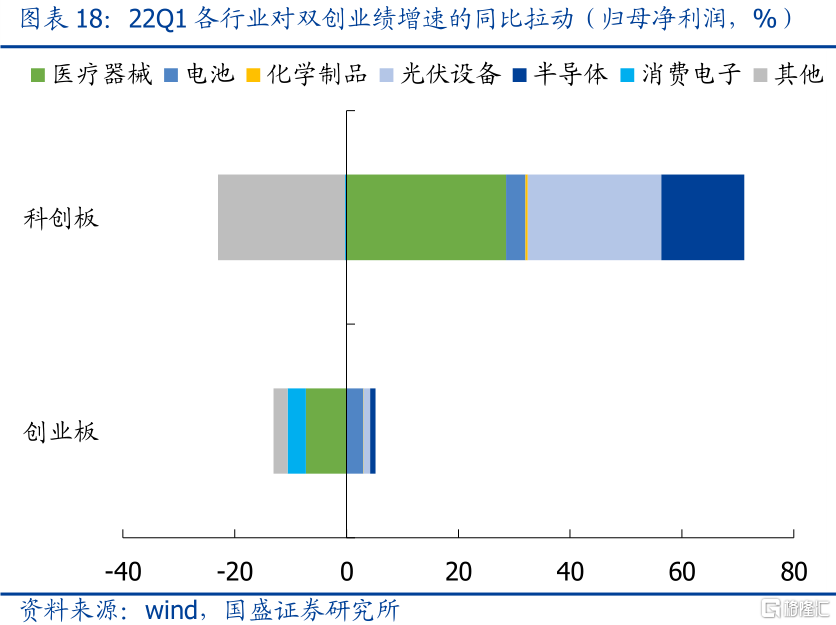

對應到二級行業,主要包括醫療器械、光伏設備以及半導體。進一步將比較維度細分至二級行業,科創板醫療器械、光伏設備以及半導體行業業績增速明顯強於創業板;行業對板塊增速的同比拉動來看,醫療器械行業對創業板與科創板增速的同比拉動分別為-7.25%和28.52%,電力設備相應同比拉動分別為1.13%和23.90%,而電子相應同比拉動分別為0.97%和14.81%。

進一步拆解至個股維度,光伏設備主要受益於硅料高景氣,新冠檢測為醫療器械板塊提供增量,中芯國際對半導體景氣有較大提振。對淨利潤規模較高的科創板標的進行分析:硅料高景氣推動大全能源業績高增640.85%,是光伏設備景氣的主要驅動;業績增速較高的醫療器械標的普遍以檢測診斷產品為主營,表明新冠檢測為醫療器械板塊提供了較多增量;半導體業績高增的主要原因則為晶圓代工龍頭中芯國際的高景氣。

年內雙創景氣分化格局或將延續

展望全年維度,雙創景氣分化格局或將延續。海內外裝機需求延續高增,而硅料新增產能釋放仍需時間,硅料年內可能維持供需偏緊狀態;新冠檢測作為疫情防控工作的重要一環,逐漸向常態化轉變;中芯國際2022年仍將維持較高的資本開支,映射出自身業績的較強確定性。因此總結來看,驅動22Q1雙創景氣分化的主因後續仍將持續發力,全年視角下雙創景氣分化格局或將延續。

基於上述假設,我們預計創業板/科創板全年業績增速分別為-21.11%/22.35%。基於科創重點行業景氣延續的假設,我們對雙創板塊2022年業績增速進行預測,結果顯示雙創板塊均在22Q2出現了業績的大幅下滑,並在下半年有所修復,科創板相對於創業板的景氣優勢略有收窄。

四、如何看待後續成長/價值比價?

2020年疫情爆發後,成長相對價值逐漸走強,近期類似情形的持續性引發關注。2020年初國內疫情爆發,A股經過短暫調整後強勢上行,創業板指更是相對上證指數取得了強勢的超額表現,而近期疫情形勢嚴峻之下,高景氣賽道迎來強勢反彈,呈現出與2020年類似的情形,市場逐漸開始關注2020年成長相對價值持續走強的情形能否重演。

但從基本面角度來看,成長相對價值持續走強的情形大概率難以重現。事實上,2020年疫情爆發之前,成長相對價值的超額表現已有端倪,這一超額表現背後的原因並非新冠疫情的爆發,而是成長相對價值而言景氣顯著佔優。但就當前時點而言,成長相對價值的景氣差異已顯著收窄,創業板-主板業績增速差更是落入負值區間,且基於盈利預測情況來看,年內上述情形大概率延續,基本面顯然難以驅動成長/價值比價的持續走高。不過就具體板塊而言,兼具高增+低估+低配的科創板性價比優勢可能凸顯。

五、總結

5.1 本輪盈利週期何時見底?

(一)正常情形下,A股盈利週期應於22Q3見底。從歷史規律看,A股每輪盈利下行期持續約2年,對應本輪盈利應當於22H2~23H1見底,貨幣、信用等宏觀先行指標同樣對上述結論有所印證。考慮到許多虧損項目結算或資產減值計提情況在21Q4利潤表項目中體現,基數效應下22Q3盈利觸底的可能性應是高於22Q4的。

(二)但Q2疫情衝擊之下,本輪盈利週期大概率提前至Q2見底。疫情衝擊之下,A股盈利可能展現出與2020年類似的走勢,即Q2單季度盈利增速“斷崖式”下滑,Q3~Q4逐漸開啟修復進程。考慮當前A股仍處盈利下行期,經濟增長面臨“三重壓力”、俄烏衝突等海外因素持續擾動,全年盈利增速大概率難以迴歸Q1水平。

5.2 將疫情納入考量的2022盈利預測

(一)2022年全A非金融業績增速大概率呈現“V”型走勢,預計全A/非金融全年增速分別為-6.46%/-9.41%。A股22Q2單季度淨利潤增速將大幅下滑,進而將累計增速拖累至負增區間,全A/非金融業績增速預計分別下探至-9.56%/-13.59%。隨着疫情邊際好轉、復工復產推進,A股盈利22Q3~Q4迎來修復,全A/非金融盈利增速年底預計分別修復至-6.46%/-9.41%。

(二)大類板塊業績增速走勢推演:

商品週期紅利消減,上游資源板塊景氣可能出現較大幅度的回落;

預計金融平穩、建築高增,而地產依舊承壓,金融穩定整體維持韌性;

中游製造盈利分化,建材、機械承壓,電新、軍工景氣,汽車受衝擊後快速修復;

科技行業普遍遭受疫情衝擊較大,全年弱修復;

疫情衝擊之下可選消費盈利下滑最為顯著,年內盈利情況不容樂觀;

必需消費中食飲、醫藥穩中有升,豬週期反轉下農業有望起到極大拉動作用。

航空延續虧損、航運景氣回落,可能對其他服務板塊增速造成拖累。

5.3 雙創景氣分化能否持續?

(一)對比wind一致預期與實際情形,寧德時代對創業板業業績增速的拖累僅為-2.76%,並非雙創景氣分化的主因。

(二)雙創景氣分化的主因在於科創板醫藥、電新與電子標的佔比較高且業績高增,對應二級行業包括醫療器械、光伏設備以及半導體。進一步拆解至個股維度,光伏主要受益於硅料高景氣,新冠檢測為醫療器械提供增量,中芯國際對半導體景氣有較大提振。

(三)驅動22Q1雙創景氣分化的主因後續仍將持續發力,全年視角下雙創景氣分化格局或將延續。基於上述假設,我們預計創業板/科創板全年業績增速分別為-21.11% /22.35%。

5.4 如何看待後續成長/價值比價?

2020年疫情爆發後,成長相對價值逐漸走強,近期類似情形的持續性引發關注,但從基本面角度來看,成長相對價值持續走強的情形大概率難以重現。事實上,2020年成長相對價值取得超額表現,背後的原因並非疫情爆發,而是成長景氣顯著佔優。但就當前時點而言,成長相對價值的景氣差異已顯著收窄,且年內上述情形大概率延續,基本面顯然難以驅動成長/價值比價的持續走高。不過就具體板塊而言,兼具高增+低估+低配的科創板性價比優勢可能凸顯。

風險提示:1、海外波動加劇;2、宏觀經濟和政策超預期變化;3、監管政策超預期擾動。

More Content