本文來自:興業研究宏觀,作者:付曉芸 郭嘉沂

俄烏戰爭爆發後,圍繞着全球貨幣體系是否將步入“佈雷頓森林體系III”的討論異常激烈。百年來全球貨幣體系經歷了1879至1970年的物本位時代,以及1971年至今的信用本位時代。國際貨幣體系演變歷史表明,一旦最重要的經濟體捲入戰爭,或是中心國家長期實施以自我為中心的財政和貨幣政策,國際貨幣體系會發生大變革。本文我們聚焦於1971年以來信用本位時代全球貨幣體系幾次小的變革,並討論當下情況。

我們採用全球主要儲備貨幣與對應經濟體的商品貿易以及服務貿易出口金額衡量不同貨幣的“可貿易品含量”。同時從研發費用和軍事費用的角度進行了進一步探討。

俄羅斯大宗商品出口貿易額佔全球商品和服務貿易額的比例較低,全球貨幣體系因為俄羅斯而轉變為“以大宗商品為中心的‘佈雷頓森林體系III’”的可能性不大。目前美國在貿易、研發以及軍事上的優勢地位雖尚難撼動,但相較於中國的綜合國力,人民幣的國際儲備地位有很大提升空間。

俄烏戰爭爆發後,圍繞着全球貨幣體系是否將步入“佈雷頓森林體系III”的討論異常激烈。市場討論的“佈雷頓森林體系III”主要是指“以大宗商品為中心的新體系”,該體系將以人民幣、盧布和大宗商品生產國貨幣為中心,可能會進一步削弱歐元和美元的中心地位,推動西方國家通脹水平進一步走高(Pozsar, Z.,2022)。

百年來全球貨幣體系經歷了1879至1970年的物本位時代,以及1971年至今的信用本位時代。國際貨幣體系演變簡史表明一旦最重要的經濟體捲入戰爭,或中心國家長期實施以自我為中心的財政和貨幣政策,國際貨幣體系才會發生大變革(王晉斌,2010)。在《興業研究匯率報吿:貨幣含金量與貨幣體系演變20220410》中,我們已經詳細討論過物本位時代全球貨幣體系的變革,本文中我們將聚焦1971年以來信用本位下全球貨幣體系幾次小的變革,並討論當下的情況。

一、信用貨幣體系的演變

中國人民大學王晉斌教授的研究認為,信用本位下全球貨幣體系誕生至今,共經歷過4個階段:分別是1971至1973年的純美元本位制、1973至1984年的浮動匯率體系、1985至1998年的干預美元時代以及1999年至今的“中間範式”佔主導、而非完全的佈雷頓森林體系II時代。

1.1 純美元本位制

1971年8月13日,尼克松總統在大衞營祕密會見白宮高級官員、財政部長和美聯儲主席,決定單方面終止“佈雷頓森林體系”。美元與黃金脱鈎迫使歐洲要麼持有美元,要麼拋售美元承受美元貶值帶來的成本,歐洲處於“兩難”困境。“兩難”困境的結果是1971年12月西方十國決定以美元而不是黃金為基礎來重建固定匯率制,這就是“史密森體系”。但那時美國的宏觀政策已發生了實質性轉向,國內政策優先於國際收支政策,貨幣政策的持續擴張帶來了低利率,而對於外部赤字採取了“善意忽視”的做法,採取一種被動的國際收支政策。美元貶值使美國“稀釋”外債,改善其外部不平衡。1971年和1973年的美元貶值是美國試圖消除60年代以來積累起來的不平衡狀態,但結果並不理想。美元的貶值使得純粹美元本位制的運行條件:要求儲備貨幣國家美國嚴格遵守貨幣政策約束受到破壞,無法再維持貨幣之間的信用關係,固定匯率制度解體。

1.2 浮動匯率體系

1973年10月爆發了第四次中東戰爭,阿拉伯成員國當年12月宣佈從石油七姐妹手中收回其原油標價權,阿拉伯成員國將其基準原油價格從每桶約3美元提高到約10.7美元,引發了二戰後最嚴重的全球經濟危機,西方國家進入“滯脹”期。20世紀70年代美元不斷貶值,但是貶值帶來的出口效應並不足以抵消國際油價大漲帶來的衝擊,美國國際收支持續惡化。當時世界主要貿易國,如德國、日本在應對美國國際收支惡化時只有三種選擇:一是輸入通貨膨脹;二是貨幣浮動並升值;三是繼續增加美元儲備。為了避免輸入通貨膨脹,馬克開始升值,由1971年年初的1美元約3.64馬克下降到1973年底的1美元約2.66馬克。日元也開始升值,並實行了浮動匯率制度。在沒有替代品的背景下,德國和日本繼續增加美元外匯儲備。到1976年的牙買加協議,浮動匯率制度成為正式的多邊協議,匯率成為管理輸入型通貨膨脹的核心手段。

1.3 干預美元時期

經歷了1981至1984年裏根總統第一屆任期內的非干預政策後,美國的匯率政策發生了變化。在1984年中期到1985年2月期間,美元升值了20%,出現了“美元非理性的投機泡沫”。美元升值帶來了美國經常賬户迅速惡化,同時前期治理通貨膨脹的成果使得美國有了美元對外貶值的基礎。外圍國家,主要是德國和日本再一次屈服於美國的壓力,在1985年9月的“廣場協議”後開始了對美元的干預,提出了美元在短期內貶值10-12%的目標。廣場協議的重要特徵是:沒有對美國的貨幣政策和財政政策施加任何額外的約束,就達到了美元貶值的目標。但之後美國威脅美元的不斷貶值會威脅別國的外貿出口,以誘導主要合作伙伴採取擴張性政策避免美國繼續貶值。在壓力下,為了防止美元過度波動,1988年1月國際上開始了大規模的干預外匯市場,日德均紛紛購入美元來支持美元升值。

進入90年代,強勢美元和外來投資構成了90年代美國經濟增長的兩大支柱。這一時期美國貿易赤字仍在持續,但是布拉德福特·德龍認為如果這種貿易赤字和資本不斷流入體現為高水平的生產性投資而不是低儲蓄水平就沒有問題。與美國經常賬户赤字不斷加大類似,全球化在全球盛行,新興市場國家在美國需求的帶動下也在不斷投資以促進增長,資本大量流入發展中國家。在這一過程中,東南亞、美洲的部分發展中國家不斷增加投資,以美元計價的債務也在不斷增加,強勢美元帶動下的債務增加使得發展中國家的債務最大化,引發了1994年墨西哥金融危機和1997年的亞洲金融危機。

1.4 中間匯率範式

1999年歐元的誕生,使得國際貨幣體系中的匯率“兩分法”——“硬”盯住(如歐洲單一貨幣區或聯繫匯率制)和浮動匯率變得流行,但2002年阿根廷的貨幣局制度導致的比索危機暴露了這種“兩分法”的缺陷。此後“兩分法”折衷後的中間匯率範式開始流行:歐美以外的經濟體採用了有管理的浮動匯率制。

在這一階段眾多學者還提出了全球不平衡的動態觀測模型——佈雷頓森林體系II(Dooley et al.,2003),其基本含義是:新興經濟體(主要是亞洲經濟體)採取幣值低估並盯住美元,實施出口導向型的發展戰略以促進增長和就業,並通過吸收FDI來提高資源配置效率,同時吸收美元儲備來干預外匯市場以維持幣值低估。

中間範式和佈雷頓森林體系的區別在於: 1)歐元成為重要的國際儲備貨幣,眾多經濟體可以盯住歐元,而不僅僅是以美元作為信用中心;2)中間範式下更偏向於低估匯率以促進貿易出口,和佈雷頓森林體系前以鄰為壑的加關税、惡性競爭性貶值策略不同;3)中間範式下跨國公司在亞洲生產,最終產品運回美國,這與佈雷頓森林體系下歐洲建廠並在當地銷售的策略不同;4)佈雷頓森林體系的高赤字是為了滿足高薪資、高製造業和高就業,而中間範式下則是舉債消費的結果,且其他國家低估匯率的策略也削弱了美國本土的製造業。

二、“ 佈雷頓森林體系III”難成形

從中間範式與佈雷頓森林體系的對比來看,當下逆全球化趨勢下主要經濟體採取的舉措確實有類似此前佈雷頓森林體系的地方。不過從全球商品貿易以及服務貿易的對比來看,形成“以大宗商品為中心的‘佈雷頓森林體系III’”的概率仍然不大,而更可能是加速貨幣的多極化。

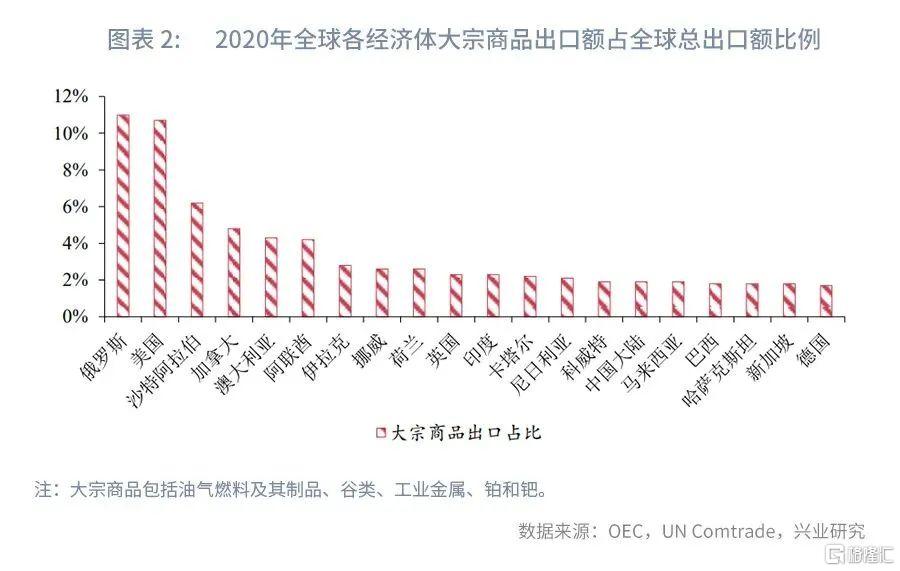

“佈雷頓森林體系III”的呼聲主要是考慮到俄羅斯在全球大宗商品貿易中的巨大佔比。2020年俄羅斯大宗商品出口額佔全球總出口的比例達到11%,為全球第一,但是不可忽視的是美國大宗商品出口佔比亦不遑多讓,2020年出口量佔比也高達10.7%。

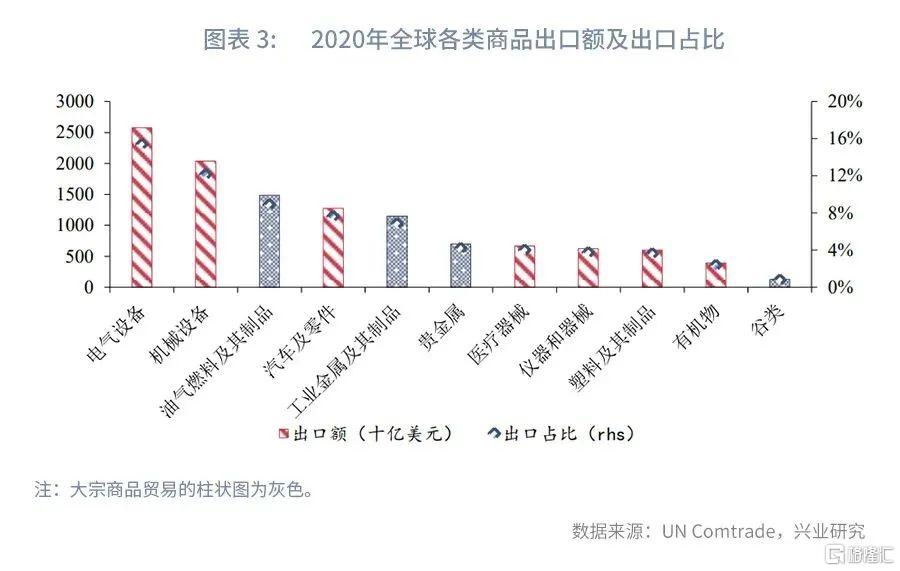

大宗商品貿易只是全球商品貿易中的一部分,以油氣燃料、穀類、工業金屬、貴金屬為代表的大宗商品出口佔全球總商品出口的22.54%,佔全球商品貿易和服務貿易出口額的17.23%。這使得考慮貨幣體系的變更,僅考慮大宗商品出口貿易佔比顯得侷限,而應該將關注點拓展至更為廣泛的所有商品貿易和服務貿易。一個經濟體的對外可貿易品越多,或是説其它經濟體對其可貿易品的依賴度越高、不可替代性越強,那麼該貨幣在全球貨幣體系中的“分量”就越重。從這個角度考量的話可以發現俄羅斯的佔比非常有限,但中國在全球外匯儲備中的佔比相對其貿易體量而言則有很大的提升空間。

下文我們將從全球主要幣種作為外匯儲備與對應經濟體的商品貿易出口、服務貿易出口以及軍事費用的比例出發進行分析,分析對象包括美元、歐元、人民幣、日元、瑞士法郎、英鎊、加拿大元和澳元及其所對應的經濟體。

2.1 外匯儲備與商品貿易出口

由於聯合國尚未公佈部分經濟體2021年的商品貿易金額,所以我們考察2020年不同幣種全球外匯儲備(即海外經濟體使用該幣種作為外匯儲備的金額)和對應經濟體商品貿易出口金額的比例,其中美元全球外匯儲備佔美國商品貿易出口金額比例最高,達到4.89,其次為英國、歐盟(剔除區域內貿易量)和日本,比例分別為1.42、1.16和1.12。其餘四個經濟體外匯儲備佔對應經濟體商品貿易出口金額的比例均低於1,澳大利亞和加拿大的比例分別為0.89和0.64,中國大陸和瑞士佔比僅為0.10和0.07。

1999年以來,主要經濟體外匯儲備佔商品貿易出口金額的比例均有上行趨勢,全球外匯儲備的增長速度超過了商品貿易出口的增長速度,增速最快仍為美元。

2.2 外匯儲備與服務貿易出口

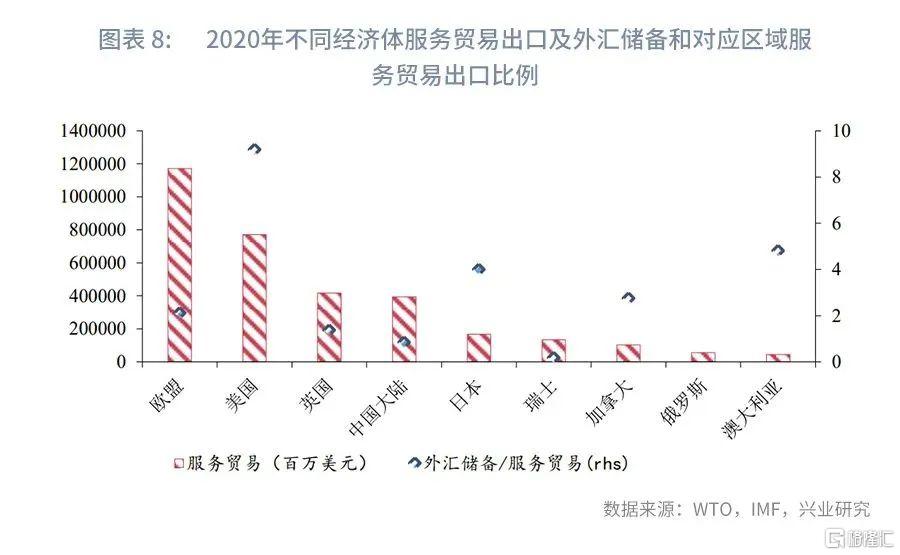

我們統計了2020年不同幣種全球外匯儲備與對應經濟體服務貿易出口金額之間的比例,其中美元佔美國服務貿易額的比例最高,達到9.91,其次為日本和澳大利亞,比例分別為4.42和4.40,加拿大、歐盟(剔除區域內貿易量)、英國、中國大陸和瑞士的比例分別為2.63、2.56、1.45、0.97和0.18。中國大陸2020年的服務貿易出口額達到2806億美元,僅次於美國和歐盟。歐盟(剔除區域內貿易量)、美國在2020年的服務貿易出口額分別為9887億美元、7056億美元。

2020年不同幣種全球外匯儲備佔對應經濟體服務貿易和商品貿易出口金額總和比例,美國為3.27,而中國大陸的比例僅為0.09。2020年美國、歐盟和中國大陸的服務貿易和商品貿易出口總和分別為21359億美元、31634億美元和28712億美元,遠高於俄羅斯的3931億美元。人民幣在國際外匯儲備中的佔比與中國大陸商品和服務貿易量級嚴重不匹配。

歷史來看,貨幣體系的變革都需要大的誘因。隨着俄烏戰爭帶來的區域割裂以及歐美凍結俄羅斯美元外匯儲備以及眾多官員和富豪的資產等,催生全球經濟體增加美元、歐元以外儲備貨幣的訴求。考慮到中國的貿易體量,將人民幣更多作為儲備貨幣成為一個重要選項。俄羅斯是加速全球貨幣體系變革的重要驅動者,但其貿易體量尚不足以使得全球貨幣體系進入“以大宗商品為中心的‘佈雷頓森林體系III’”時代。

2.3 外匯儲備與對應經濟體研發費用

研發費用是一國科技實力的重要體現,是引領一國發展的推動力。我們統計了2020年不同幣種外匯儲備佔對應經濟體軍事費用之間的比例,其中美國、英國、加拿大、澳大利亞的比例超過5,分別為10.53、9.97、8.83和8.65,歐盟和日本的比例也達到6.55和4.28,瑞士和中國大陸的比例均不足1,分別僅為0.89和0.48。中國大陸2020年的研發費用達到5633億美元,僅次於美國的6641億美元,排名全球第二,研發實力強勁。

2.4 外匯儲備與對應經濟體軍事費用

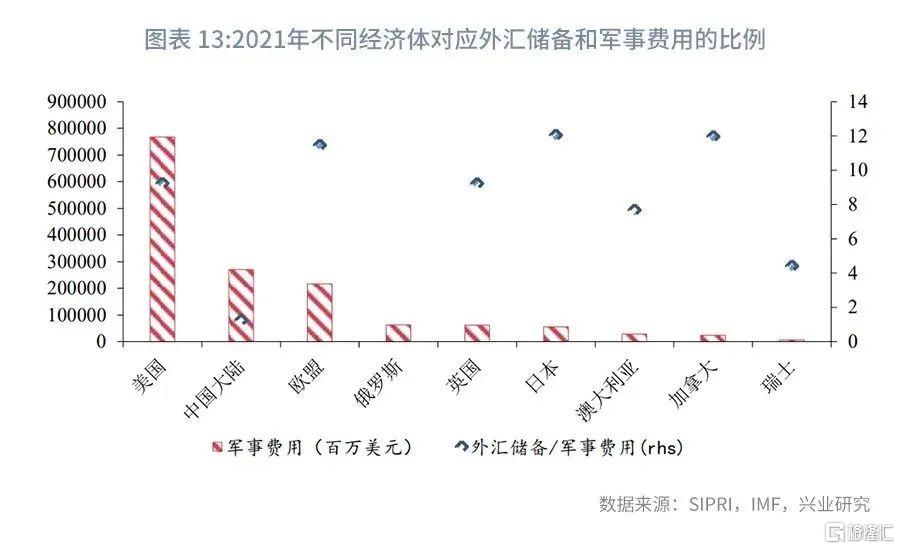

軍事費用也是一國實力的重要體現,繼石油美元后,軍事美元也是美元本位幣體系的一大支撐。我們統計了2021年不同幣種外匯儲備佔對應經濟體軍事費用之間的比例,其中日本、歐盟以及加拿大的比例超過10,分別為12.04、11.46和11.95,美國、英國、澳大利亞的比例也達到9.23、9.22和7.68,瑞士和中國大陸的比例較低,分別僅為4.41和1.24。中國大陸2021年的軍事費用達到270億美元,僅次於美國的768億美元,排名全球第二,綜合實力強勁。多種指標對比下,均顯示在這一輪貨幣體系變革中,人民幣具備明顯的優勢。

三、總結

俄烏戰爭加劇了世界貨幣體系變革。2020年大宗商品出口貿易佔全球商品出口貿易額的比例為22.54%,佔商品和服務貿易出口總額的比例為17.23%。其中俄羅斯大宗商品出口貿易額佔全球商品出口貿易額的比例為2.48%,佔全球商品和服務貿易出口總額的比例為1.90%。在此情況下,全球貨幣體系因為俄羅斯要求買家以盧布結算而轉變為“以大宗商品為中心的‘佈雷頓森林體系III’”的可能性似乎不大。

歷史表明,當美國國內不存在嚴重通貨膨脹時,美元威脅貶值或貶值是美國對外經濟政策的重要部分,成為美國主宰國際貨幣體系的工具。但是當前美國高通脹環境限制了這一機制,美國的高通脹使得美國需要施行以自我為中心的財政和貨幣政策,疊加俄烏戰爭的影響,國際貨幣體系一次小的變革呼之欲出。另外,佈雷頓森林體系III本質屬於大宗商品貨幣時代,而國際貨幣體系的根本是尋找新的“錨”,但大宗商品成為最重要的底層信用可能性不大,原因在於大宗商品受到經濟週期的影響巨大,其自身價格用貨幣衡量的波動幅度是巨大的,且人類使用的能源結構也處於不斷變化之中,各類新能源正在崛起(王晉斌,2022)。

目前美國在貿易、研發以及軍事上的優勢地位都難以輕易撼動,貨幣體系的根本性變革短期內難以發生,而更可能是隨着逆全球化趨勢加速貨幣多極化。目前全球人民幣外匯儲備佔中國大陸商品貿易出口、服務貿易出口以及軍事費用的比例均很低,人民幣的國際儲備地位仍有明顯的提升空間。

參考文獻:

1. 王晉斌,國際貨幣體系的演變簡史——人之行動而非人之設計之結果,中國宏觀經濟論壇,2010年3月。

2. 王晉斌,佈雷頓森林體系III:石器時代的構想?,2022/04/02[2022/05/13],https://mp.weixin.qq.com/s/xvDXewOvV_Frf9erBH2vrQ(中國宏觀經濟論壇官微)。

3. Dooley, M. & D. Folkerts-Landau & P. Garber, An Essay on the Revived Bretton Woods System, NBER Working Paper 9971, Sep 2003.

4. Pozsar, Z., Bretton Woods III, Credit Suisse Economics, Mar 7 2022.