本文來自格隆匯專欄: 汽車琰究,作者:崔琰、胡惠民

作為國民經濟的重要支柱產業,汽車產業對經濟非常重要。目前,汽車行業在疫情等因素影響下呈現出供需兩弱的局面,多地正陸續出台刺激汽車消費的政策。過去三輪政策刺激對汽車消費拉動明顯,本文全面梳理過去三輪汽車相關刺激政策,定性定量分析或有政策及影響。從目前的供需格局、庫存及結構變化入手,深入分析與之前刺激背景的異同,並據此判斷或有的政策窗口期,分析受益的細分行業。

► 過去刺激政策成效如何?

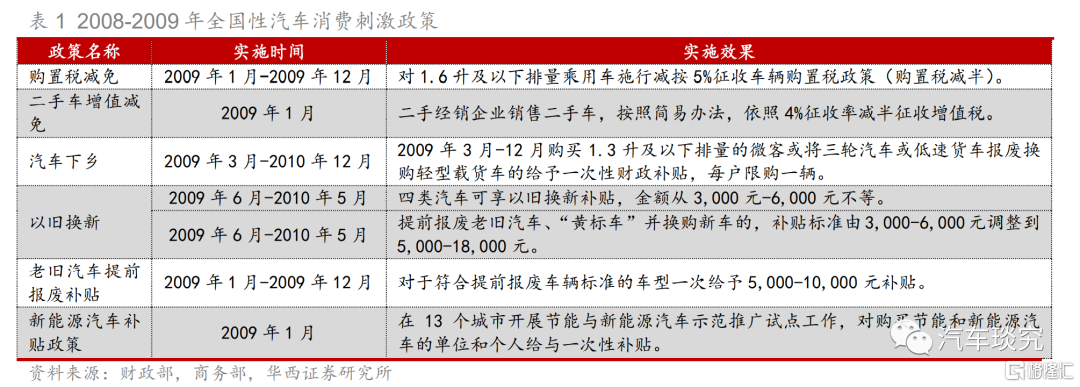

多種政策並行,組合拳提振終端需求。目前中國已經實施過三輪比較大的汽車消費刺激政策,分別是:

1)2009年(5%)-2010年(7.5%)的購置税優惠,疊加汽車下鄉、以舊換新、老舊汽車提前報廢補貼政策;

2)2015年10月-2016年(5%),2017年(7.5%)的購置税優惠,疊加老舊汽車提前報廢補貼政策;

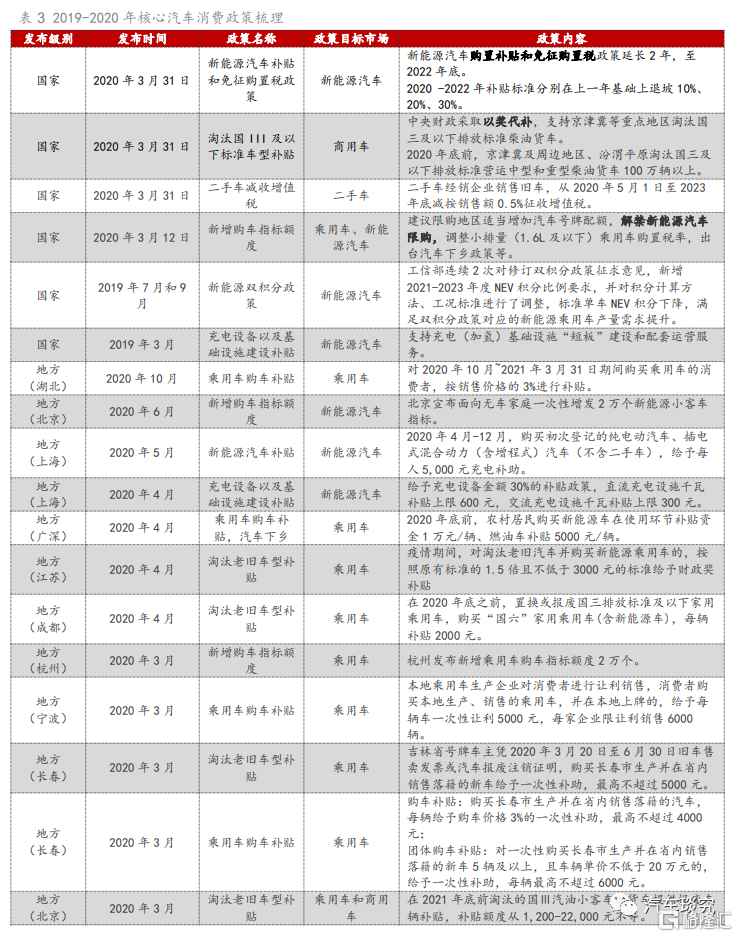

3)2020年的新能源汽車免徵購置税及補貼期限延長,疊加二手車徵税改革、老舊汽車報廢更新補貼、放寬限購等政策。

2015年以後政策明顯向新能源汽車傾斜。

汽車消費刺激經驗成熟,卓有成效,這三輪強刺激政策均有效提升了國內汽車銷量。2009年和2016年汽車銷量分別突破1,000萬輛和2,500萬輛,同比增長45.5%、13.7%;2020年政策促進供給、需求端陸續改善,同時推動乘用車結構優化,新能源汽車加速滲透,中高端車型(20萬元及以上)佔比持續提升。汽車產銷基數上行背景下,刺激政策邊際效用有所減弱,結構性優化效應增強。

► 新一輪刺激預計和過去有何異同?

相比於上一輪政策刺激,目前乘用車需求並不悲觀。區別在於:1)目前終端折扣率處於歷史低位,政策的刺激有效性較強;2)目前庫存較低,缺芯緩解下產銷提升空間較大;3)新能源產品力驅動下,下沉市場的空間有望被快速打開。

限牌城市放寬限購,看好新能源指標放開。目前7個限牌省市中,廣州、深圳已放寬指標,今年5-6月,廣深分別在原有指標基礎上增加3萬輛、1萬輛。預計後續其他限牌城市有望跟進,進一步促進汽車消費。此外,新能源乘用車需求快速增長,中長期純電及插混的技術方案並行發展,預計一線城市新能源指標將有所放開,對混動的上牌限制或有所降低。

中國汽車理論報廢值與實際存在較大差距,或有政策刺激預計將撬動置換市場。根據我們測算,假設汽車使用11-14年間報廢量佔比為40%,2025年我國汽車報廢量有望達到903萬輛,對應2021-2025年CAGR為22.6%。目前地方政策加大對以舊換新/報廢置換的補償力度,我們認為有望加速引導老舊汽車進入報廢期,帶動置換需求的高速增長。

汽車下鄉,進一步拓展下沉市場。置換與新能源雙重需求疊加,新能源汽車有望加速拓展下沉市場。新能源乘用車在下沉市場增量空間廣闊:2021年二線及以下乘用車佔全國銷量比重約66.4%,而新能源乘用車這一比重僅51.6%。現階段下沉市場對新能源認可度較上一輪政策刺激時已大幅提升,有望在政策的刺激下迎來空間的快速提升。

► 汽車產業鏈將如何受益?

整車估值已接近2020年以來的底部區間,剔除比亞迪的傳統車企板塊PE(TTM)約15倍左右,電動智能推動整車商業模式大變革,科技屬性和消費屬性將愈發凸顯,驅動估值重構,堅定看好自主崛起,藉助變革實現品牌向上和市佔率提升,推薦【比亞迪、長安汽車、長城汽車、吉利汽車H】,受益標的【小康股份】。

考慮零部件與整車關聯性較強,汽車刺激政策若落地,整車銷量復甦驅動零部件共振,量價齊升進入良性循環,配套核心車企的優質自主零部件企業有望率先實現業績修復,疊加原材料價格、匯率、運費、疫情等壓制因素漸趨緩解,建議把握悲觀情緒下的底部機會,堅定看好新勢力產業鏈+增量部件,重點推薦:

1、智能駕駛-【伯特利、經緯恆潤-W、德賽西威*】,受益標 的【耐世特】;智能座艙:聲學-【上聲電子】、智能座椅-【繼峯股份、上海沿浦】、天幕玻璃-【福耀玻璃】、車燈-【星宇股份、科博達】(德賽西威、福耀分別與計算機組、建 材組聯合覆蓋)。

2、隨着鋁價趨於穩定,輕量化基本面有望拐點向上,疊加特斯拉引領一體壓鑄大趨勢,加速行業擴容並提高行業集中度,推薦【文燦股份、愛柯迪】,受益標的【旭升股份】。

3、新勢力車型較傳統燃油車迭代速度加快,供應鏈驗證週期縮短,同時供應鏈趨於扁平化,驅動產業鏈公司的業績增長曲線變得更為陡峭推薦特斯拉+新勢力產業鏈:推薦【上聲電子、拓普集團、新泉股份、文燦股份、隆盛科技】。

風險提示

1

政策刺激力度不及預期;汽車行業芯片供給短缺;原材料成本波動超出預期;汽車行業終端需求不及預期。

01

過去刺激政策成效如何?

多種政策並行,組合拳提振終端需求。目前中國已經實施過三輪比較大的汽車消費刺激政策,分別是:

1)2009年(5%)-2010年(7.5%)的購置税優惠,疊加汽車下鄉、以舊換新、老舊汽車提前報廢補貼政策;

2)2015年10月-2016年(5%),2017年(7.5%)的購置税優惠,疊加老舊汽車提前報廢補貼政策;

3)2020年的新能源汽車免徵購置税及補貼期限延長,疊加二手車徵税改革、老舊汽車報廢更新補貼、放寬限購等政策。

2015年以後政策明顯向新能源汽車傾斜。

汽車消費刺激經驗成熟,卓有成效。這三輪強刺激政策均有效提升了國內汽車銷量,2009年和2016年汽車銷量分別突破1,000萬輛和2,500萬輛,同比增長45.5%、13.7%;2020年政策促進供給、需求端陸續改善,同時推動乘用車結構優化,新能源汽車加速滲透,中高端車型(20萬元及以上)佔比持續提升。汽車產銷基數上行背景下,刺激政策邊際效用有所減弱,結構性優化效應增強。

1.1 兩輪強力刺激總量提振效果明顯

1.1.1 2008:購置税+補貼主導 刺激效果顯著

2008年,受到全球金融危機影響,2008H2全國汽車產銷同比增速由正轉負,產量/銷量分別為413.0/418.9萬輛,同比下滑6.6%/5.1%,顯著低於社會消費品零售總額同比增速。在此背景下,國家主要從税收優惠和購置補貼兩個方面出發,出台購置税減半徵收、二手車增值税減半、以舊換新補貼、汽車下鄉購置補貼等政策,促進汽車板塊消費,同時推出新能源汽車補貼政策,加速電動化轉型。

刺激政策顯著拉動汽車消費,中國成為全球第一大汽車市場。政策實施後, 2009Q1-2010Q2,中國汽車、乘用車行業銷量保持高速增長,2020年1月汽車銷量同比+126.1%。2009年7月-2010年1月乘用車零售銷量增速高於社會零售銷量同比增速50pct以上,呈爆發式增長態勢。在需求的大幅提升下,2009年中國汽車銷量達1,362萬輛,首次超越美國,成為全球第一大汽車市場。

1.1.2 2015:有效提振需求推進新能源轉型

2012-2014年,居民消費需求顯著提升疊加SUV市場火熱,中國汽車迎來穩定增長期;2015年,汽車行業增速有所放緩。在此背景下,國家為進一步促進汽車消費,於2015年9月推出第二輪汽車消費刺激政策,推出購置税減免+舊車報廢補貼政策,同時要求多地取消二手車限遷,促進跨區域流動和交易活躍性;同時,本輪刺激政策延續對新能源汽車的補貼,增加税收減免、取消限購等輔助性政策,推進新能源汽車發展和乘用車市場結構化轉型。

國內乘用車消費提振明顯,新能源轉型初具成效。第二輪汽車刺激政策推出後,汽車產銷自2015Q4開始加速增長,乘用車增速強於社零總額增速,2015年乘用車產銷成功突破兩千萬輛。2016年中國乘用車實現銷量2,429.2萬輛,同比增長15.1%,1.6L及以下排量乘用車實現銷量1715.0萬輛,同比增長22.1%,消費提振效果顯著。中國汽車市場需求結構顯著改善,2016年新能源汽車銷量達到50.2萬輛,同比增長52.5%。

1.2 2020:總量提升+結構優化 新能源、豪車份額提升

汽車增速連續負增長,2020年初供需兩端顯著承壓。汽車行業自2018H2以來出現週期性下行,截至2020年2月汽車銷量連續20個月負增長,加之新冠疫情造成短期內物流阻斷,汽車企業停工,造成供需錯配,又抑制了部分消費需求,供需兩端均顯著承壓,汽車產銷呈現下滑。供給端來看,企業停產停工導致2020年2月乘用車產量/批發銷量分別為19.5和22.2萬輛,同比減少82.9%和82.6%。同時,受新能源汽車補貼政策退坡的影響,2019H2新能源汽車累計銷量57.8萬輛,同比下滑31.0%,行業增長乏力。

國家發佈政策指引,各地迅速響應。針對疫情對汽車行業的影響,國家推出:1)促進老舊汽車報廢更新;2)延長新能源汽車購置補貼和免徵購置税政策;3)以獎代補,淘汰國三及以下排放標準柴油貨車;4)二手車按銷售額0.5%徵收增值税等刺激政策。隨後,各省市均陸續推出地方性乘用車消費刺激政策。地方政策主要以放寬限購(廣深杭)、現金補貼(廣東、湖北、寧波、長春等)、以舊換新為主(北京、佛山、廣州、長春等)。

針對新能源汽車,國家在延續購置補貼和免徵購置税政策的同時,重新修訂雙積分政策,同時鼓勵各地推出充電設備以及基礎設施建設補貼,促進行業整體向低油耗、新能源方向轉型。

政策端驅動下,供給端、需求端逐步回暖。2020Q2政策陸續出台後,伴隨企業復工復產,汽車行業供給端迅速回暖,2020年4月汽車產/銷量同比+2.4%/+4.5%,止跌回升;需求端來看,2020年4、5月乘用車零售銷量同比增速超過社會消費品零售總額同比增速2.0pct/4.6pct;2020年7月,乘用車零售銷量同比增長7.9%,高出社零增速9.0 pct,整體來看終端需求改善略晚於供給端。

政策刺激+供給質變,新能源滲透率高增。2019年新能源補貼退坡過渡期後,實際單車補貼金額較2018年退坡幅度超過70%,導致新能源汽車銷量持續負增長,2019H2累計銷量57.8萬輛,同比下滑31.0%;2019H2-2020H1滲透率基本維持在5%左右,增長乏力。2020年,在購車補貼和免徵購置税政策延長的刺激下,新能源汽車市場迅速恢復,疊加雙積分政策出台和供給端質變,驅動汽車行業加速電動化轉型,2020H2/2021年新能源乘用車銷量87.4/332.2萬輛,同比+79.5%/+176.8%。

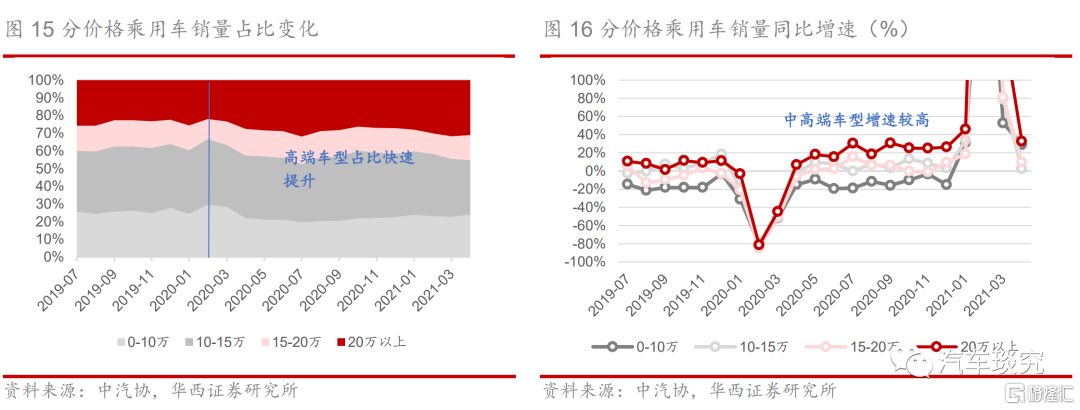

舊車換新補貼促進中高端車型佔比提升,消費結構優化。2020年,江蘇、上海、成都、長春、重慶等部分地方政府出台乘用車老舊車型置換補貼,促進中高端車型銷量佔比提升。2020Q2-2021Q1,20萬元以上乘用車型佔比明顯增長,由2020年1月的25.6%增至2021年3月的31.8%;其銷量增速也明顯高於20萬元以下車型,乘用車消費結構持續優化。

02

新一輪刺激預計和過去有何異同?

目前多地已開啟新一輪汽車消費刺激政策,我們預計政策有望從點到面,進一步促進汽車消費的增長。

相比於上一輪政策刺激,目前乘用車需求並不悲觀。區別在於:1)目前終端折扣率處於歷史低位,政策的刺激有效性較強;2)目前庫存較低,缺芯緩解下產銷提升空間較大;3)新能源產品力驅動下,下沉市場的空間有望被快速打開。

限牌城市放寬限購,看好新能源指標放開。目前7個限牌省市中,廣州、深圳已放寬指標,今年5-6月,廣深分別在原有指標基礎上增加3萬輛、1萬輛。預計後續其他限牌城市有望跟進,進一步促進汽車消費。此外,新能源乘用車需求快速增長,中長期純電及插混的技術方案並行發展,預計一線城市新能源指標將有所放開,對混動的上牌限制或有所降低。

我國汽車理論報廢值與實際存在較大差距,或有政策刺激預計將撬動置換市場。根據我們測算,假設汽車使用11-14年間報廢量佔比為40%,2025年我國汽車報廢量有望達到903萬輛,對應2021-2025年CAGR為22.6%。目前地方政策加大對以舊換新/報廢置換的補償力度,我們認為有望加速引導老舊汽車進入報廢期,帶動置換需求的高速增長。

2.1 汽車消費佔比高 拉動經濟作用明顯

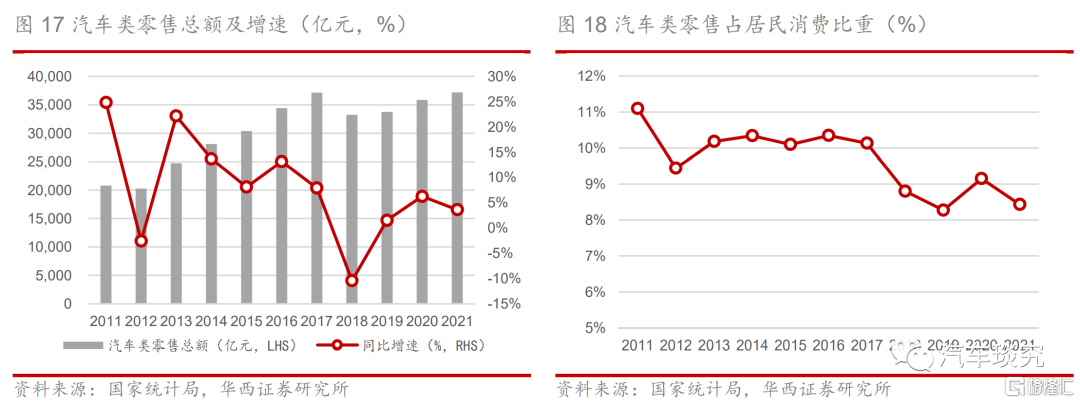

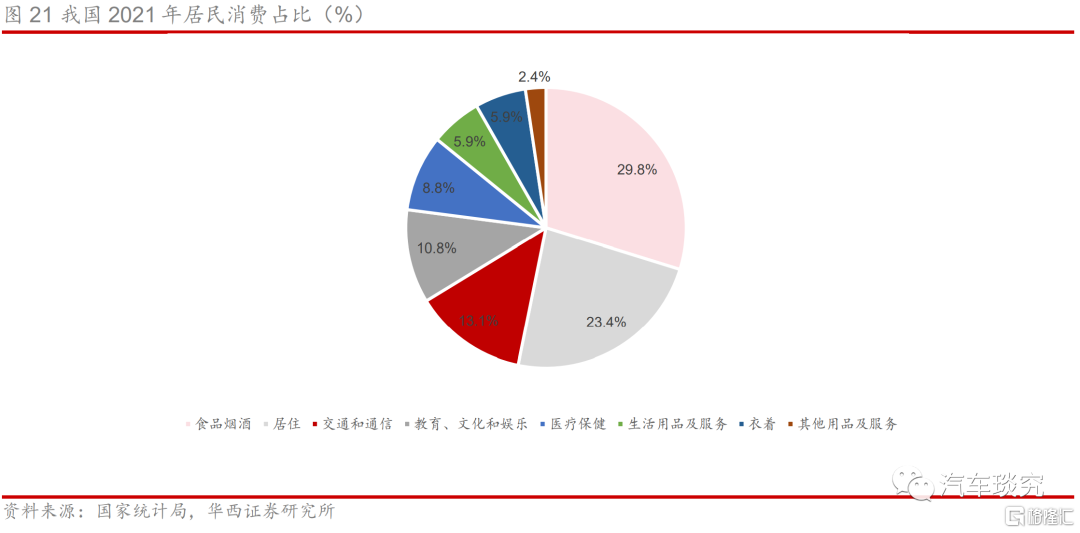

汽車在居民消費中佔比較高,對拉動經濟增長作用明顯。根據統計局數據,2021年我國汽車類零售總額達3.7萬億元,同比+3.6%,佔我國居民消費支出比重為8.4%,同比-0.7pct,近十年來汽車消費佔居民消費支出的比重穩定在8.3%-11.1%之間,對拉動消費及經濟增長作用明顯。

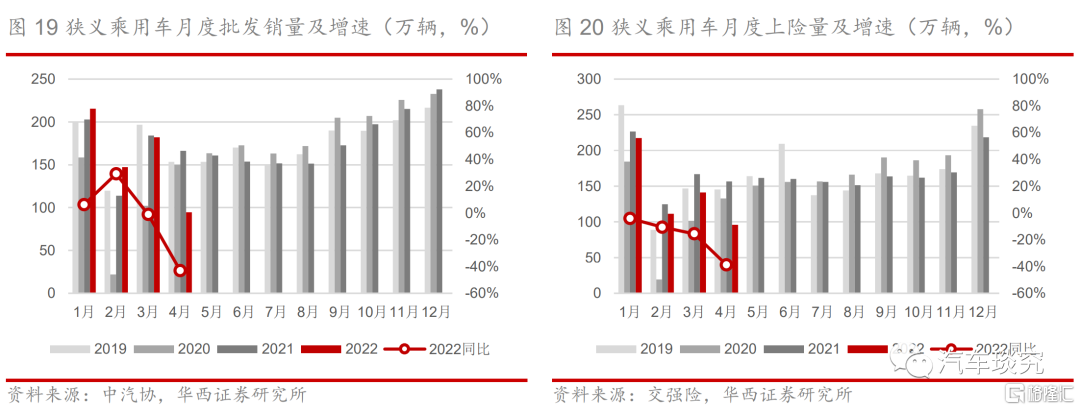

受疫情影響,目前汽車生產消費雙重承壓。2022Q1汽車類零售總額達1.1萬億元,同比-0.3%,其中3月為3,673.1億元,同比-7.5%。4月行業產銷進一步承壓,根據中汽協,4月狹義乘用車批發銷量為94.7萬輛,同比-43.1%,環比-47.9%;產量為97.8萬輛,同比-41.4%,環比-47.0%。受疫情影響,4月狹義乘用車上險量為96.0萬輛,同比-38.7%,環比-31.9%。

汽車是目前我國製造業單一產品規模最大的行業,產業鏈上下游眾多。汽車以整車產品為主線,上下游覆蓋諸多領域,具體分為生產、流通、售後三大環節,對拉動產業鏈經濟及吸納就業也起着重要的作用。

作為可選耐用消費品,政策刺激對汽車消費的影響較大。根據居民消費結構來看,食品煙酒及居住合計消費佔比超過50%,相對更為剛需。除此之外,佔比最高的為交通和通信(主要為汽車等)。從過去三輪政策刺激來看,政策刺激對汽車消費的拉動較為明顯,倘若政策進一步放開,預計短期將驅動供需回暖,起到託底消費的作用。

2.2 地方率先開啟新一輪刺激 有望從點到面

結合國務院聯防聯控總結的促進消費八大方面,我們梳理了目前已出台的汽車消費刺激政策,其中包括國家、地方政策及輔助型政策:

1)國家政策整體變動不大:新能源汽車補貼政策温和退坡,現行新能源汽車免徵購置税政策年底到期,針對老舊汽車促進報廢更新,對二手車徵税改革;

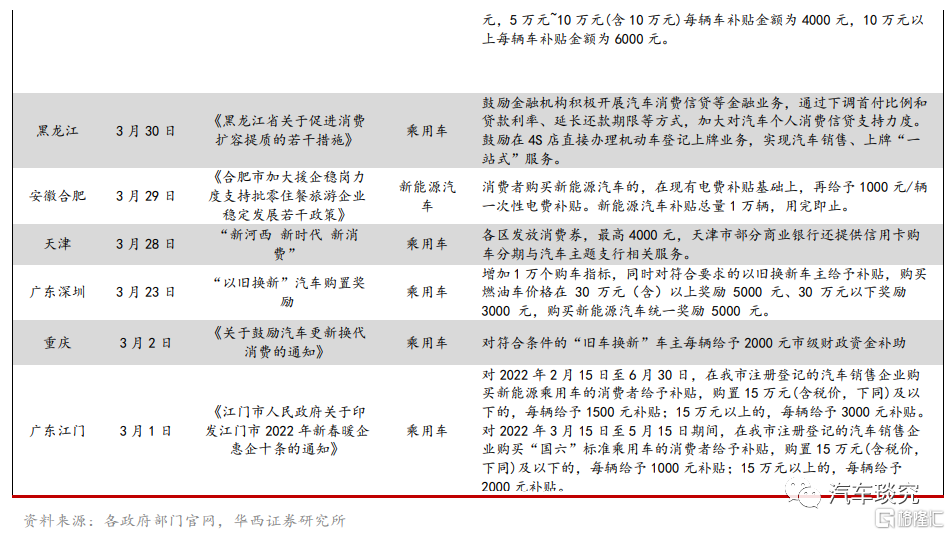

2)地方率先開啟新一輪政策刺激:今年多地陸續展開了對汽車消費的刺激,相比上一輪,地方上加大了對報廢置換的補貼力度以及對新能源的側重。以廣東為例,今年4月28日發佈的《廣東省進一步促進消費若干措施》指出,報廢舊車購買新能源/燃油車分別補貼1萬元及5,000元,轉出舊車置換新能源/燃油分別補貼8,000元/3,000元。此外,5-6月廣州、深圳將在原有基礎上分別增加3萬/1萬個購車指標。

地方上一輪刺激主要通過三種途徑:限牌城市通過新增購車指標的方式釋放積壓的消費需求,如廣州市、深圳市;非限牌城市主要通過發放補貼的形式促進汽車消費,如佛山市、長沙市等;鼓勵實施汽車以舊換新:中央財政採取以獎代補,支持京津冀等重點地區淘汰國三及以下排放標準柴油貨車,如北京市。

3)輔助政策:對不同維度出台針對性政策和加快基礎設施建設等推動汽車行業良性發展,如全面取消二手車限遷、汽車下鄉、更新公共領域用車、推進皮卡進城限制,加快城市停車場建設等。

新能源汽車政策主要包括:購買《免徵車輛購置税的新能源汽車車型目錄》中的車型免徵購置税政策延長兩年(2022年底到期);購買新能源汽車根據參數可獲得不同額度的購置税補貼;加強新能源汽車充電樁等基礎設施建設。

我們預測:1)地方政策層面,限牌城市如北京市、上海市、天津市若落實新增購車指標能夠釋放已積壓的消費需求,各地以舊換新政策有望快速推出;2)國家政策層面,再次出台購置税優惠的政策仍有一定可能性,疊加汽車下鄉、取消二手車限遷等政策能夠多維度調動汽車消費;3)新能源汽車層面,新能源汽車免徵購置税政策即將於今年年底到期,仍然有可能再度延長。

2.3 汽車需求有支撐 刺激具備較大動能

對比前幾輪刺激汽車消費政策的情況,我們認為目前汽車需求不悲觀,政策刺激具備較大的動能。本次汽車行業的基本面相比上一輪主要有三大區別:

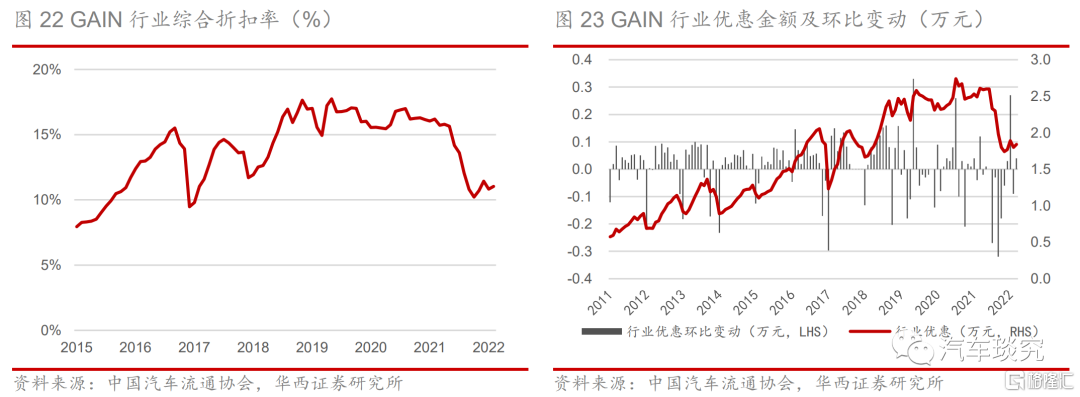

區別之一在於目前終端折扣率處於歷史低位,政策的刺激有效性較強。整車目前終端折扣率處於低位,自2021年下半年起,整車終端折扣持續回收,結束了自2018年下半年起的高位運行,我們認為“價”是“量”的體現,折扣率的收窄反映了行業的需求有支撐。此外,今年原材料上漲持續,多數新能源車型及少部分燃油車型相繼開啟調價,相比之下抑制了部分消費,持觀望態度的潛在消費者更多。我們判斷補貼政策具備較大的動能,對於觀望現象的轉化及潛在羣體的刺激有效性都大於前一輪刺激。

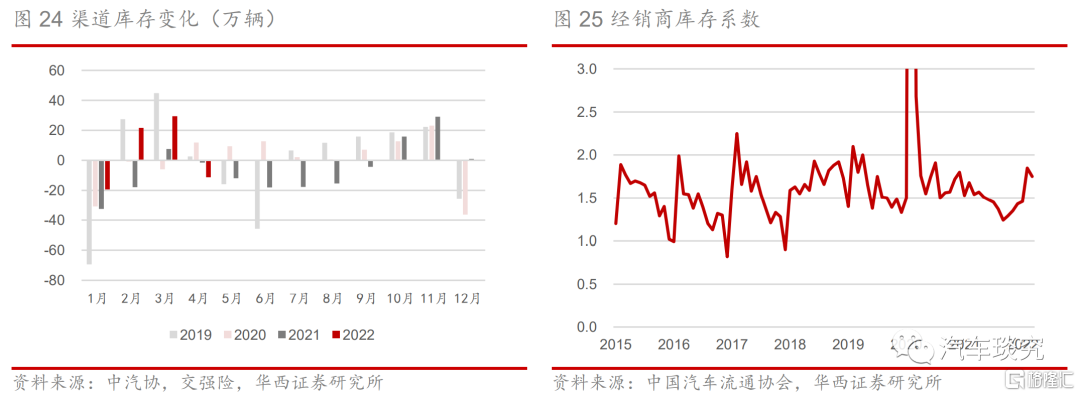

區別之二在於目前庫存較低,缺芯緩解下產銷提升空間較大。2021年狹義乘用車渠道庫存去化66.1萬輛,為近五年幅度最大,今年1-4月渠道庫存小幅加庫20.4萬輛。我們預計隨着疫情對供應鏈的影響減退,加上缺芯的緩解,多數整車企業產能有望快速提升,帶動銷量上行。

區別之三在於新能源產品力驅動下,下沉市場的空間有望被快速打開。新能源乘用車2021年開啟產品力驅動元年,滲透率快速提升,今年4月滲透率已達29.6%。其中二線及以下城市今年增長明顯,4月滲透率已提升至25.0%(3月最高,達27.3%)。新能源乘用車在下沉市場增量空間廣闊:2021年二線及以下乘用車佔全國銷量比重約66.4%,而新能源乘用車這一比重僅51.6%。我們判斷現階段下沉市場對新能源認可度較上一輪政策刺激時已大幅提升,結合現有地方上政策對新能源乘用車補貼的側重,預計新能源乘用車在下沉市場的空間有望被快速打開。

2.4 限牌城市逐步放寬 看好新能源指標放開

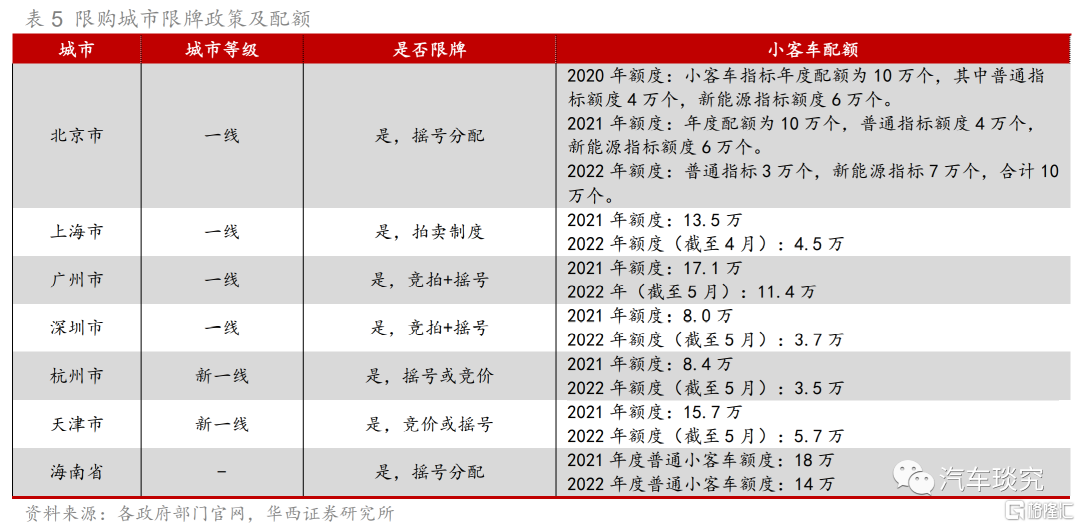

限牌城市放寬限購,各地預計將陸續推進。對燃油車限牌的省市共有7個:北京、上海、深圳、廣州、天津、杭州和海南省。目前廣州、深圳已放寬指標,今年5-6月,廣深分別在原有指標基礎上增加3萬輛、1萬輛。預計後續其他限牌城市有望跟進,進一步促進汽車消費。

限購放寬仍有空間,看好新能源指標放開。目前一線城市對於純電乘用車上牌不設限,插電混動有所不同:插混在上海、廣州及深圳仍享受新能源指標,北京插混上牌則需要使用燃油指標,和燃油車一樣受到搖號及限行的制約。此外,上海最新政策2023年起也將不再發放插混綠牌。我們認為新能源乘用車需求快速增長,中長期純電及插混的技術方案並行發展,預計新能源指標將有所放開,對混動的上牌限制或有所降低。

2.5 存量邏輯下 或有刺激將撬動置換市場

我國汽車銷量在2010年起大幅提升,2022-2025年將陸續進入集中報廢期。我國汽車銷量在2010年起隨着政策刺激大幅提升,並迅速在2013年突破兩千萬輛,整車的使用年限通常為15-20年,根據我們測算,整車一般在使用10-15年時進入了集中報廢期,對應上一輪銷量的高峯,預計我國汽車銷量將於2022-2025年進入集中報廢期。

理論報廢值與實際存在較大差距,或有政策刺激預計將撬動置換市場。結合增量(產量+進口-出口)以及保有量變化,2021年我國汽車報廢量為399.4萬輛,報廢率(佔保有量比重)僅1.3%,相比2010-2015年報廢率4.5%的中樞差距較大。我們判斷主要因2013年5月1日起,商務部對私家車15年的強制報廢期取消,從而導致有較多的老舊汽車並未報廢。根據我們測算,假設汽車使用11-14年間報廢量佔比為40%,2025年我國汽車報廢量有望達到903萬輛,對應2021-2025年CAGR為22.6%。目前地方政策加大對以舊換新/報廢置換的補償力度,我們認為有望加速引導老舊汽車進入報廢期,帶動置換需求的高速增長。

03

汽車產業鏈將如何受益?

結合我們對過去三輪刺激汽車消費政策的分析,汽車批發銷量均在同比連續多個月負增長、經濟承壓時,國家層面出台相應的刺激政策。根據目前背景,我們判斷或有的政策窗口期預計在Q2-Q3,存在刺激汽車消費的可能性。

3.1 整車:補庫先行+自主崛起 優選強自主

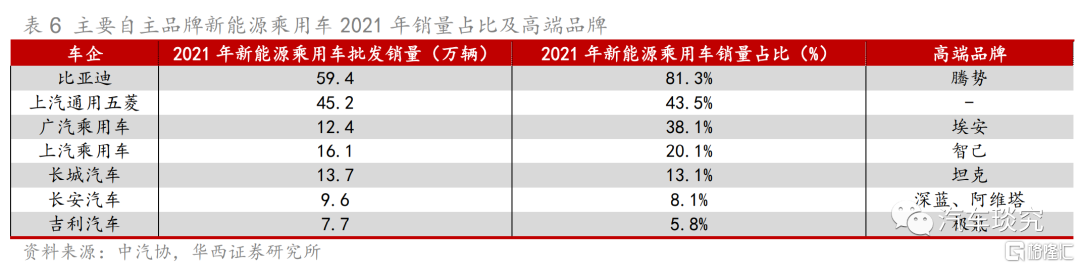

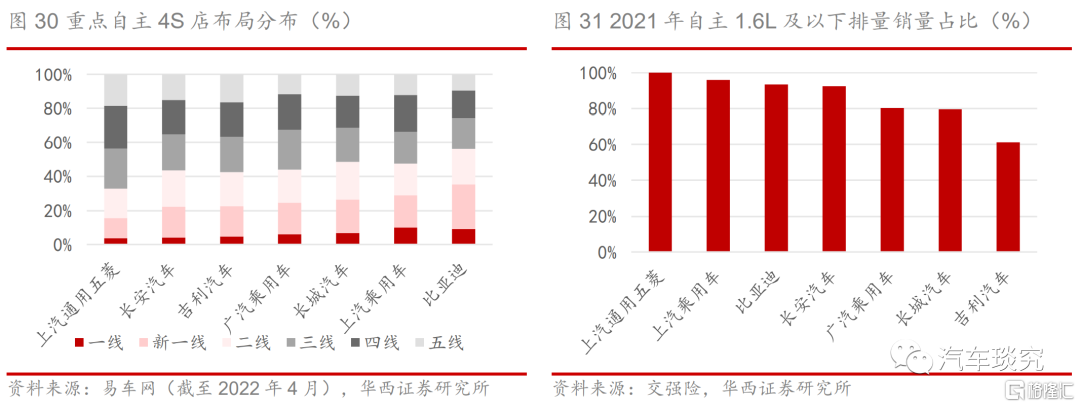

新一輪或有刺激重點預計在三個層面:1)新能源乘用車;2)引導老舊車報廢,撬動置換需求;3)下沉市場。我們判斷在下沉市場佈局較多、新能源/小排量銷量佔比高、以及高端產品線豐富的車企有望優先受益:

1)下沉市場佈局較多,主要有上汽通用五菱、長安汽車、吉利汽車;

2)新能源銷量佔比較高,主要有比亞迪(已全面電氣化)、上汽通用五菱、廣汽乘用車(含廣汽埃安)、上汽乘用車(小排量佔比較高);

3)高端產品線豐富,主要有長城汽車、比亞迪、吉利汽車。

4月汽車供應鏈受疫情擾動,乘用車產銷分別同比-41.4%、-43.1%,隨着復工復產的逐步推進,預計5月下旬產銷有望快速恢復,Q2-Q3將為主機廠建立庫存的重要時點。隨着供給改善,前期抑制的購車需求預計有所釋放,且政策端的寬鬆將對汽車消費有所提振。“新能源下沉+置換需求釋放”雙重邏輯驅動需求回暖,需求提振的過程將催化乘用車板塊投資情緒,提升板塊風險溢價能力。

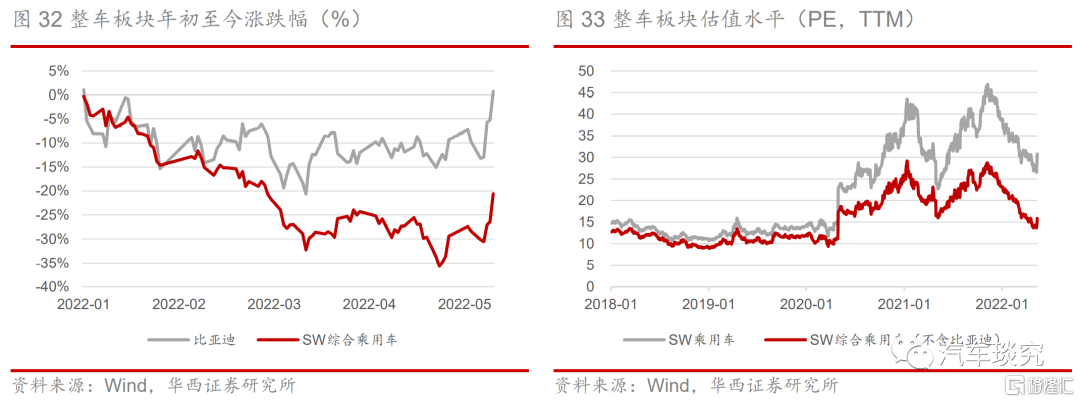

整車估值已接近2020年以來的底部區間,剔除比亞迪的傳統車企板塊PE(TTM)約15倍左右,電動智能推動整車商業模式大變革,科技屬性和消費屬性將愈發凸顯,驅動估值重構,堅定看好自主崛起,藉助變革實現品牌向上和市佔率提升,推薦【比亞迪、長安汽車、長城汽車、吉利汽車H】,受益標的【小康股份】。

3.1 零部件:短期反轉+中期成長 優選智能電動+新勢力產業鏈

汽車智能電動鉅變,重塑產業秩序,把握汽車行業黃金十年的產業鏈行情機會。考慮零部件與整車關聯性較強,汽車刺激政策若落地,整車銷量復甦驅動零部件共振,量價齊升進入良性循環,配套核心車企的優質自主零部件企業有望率先實現業績修復,疊加原材料價格、匯率、運費、疫情等壓制因素漸趨緩解,建議把握悲觀情緒下的底部機會,堅定看好新勢力產業鏈+增量部件,重點推薦:

1、堅定看好智能化核心主線,智能駕駛和智能座艙齊加速,推薦智能駕駛-【伯特利、經緯恆潤-W、德賽西威*】,受益標的【耐世特】;智能座艙:聲學-【上聲電子】、智能座椅-【繼峯股份、上海沿浦】、天幕玻璃-【福耀玻璃】、車燈-【星宇股份、科博達】(德賽西威、福耀分別與計算機組、建材組聯合覆蓋)。

2、隨着鋁價趨於穩定,輕量化基本面有望拐點向上,疊加特斯拉引領一體壓鑄大趨勢,加速行業擴容並提高行業集中度,推薦【文燦股份、愛柯迪】,受益標的【旭升股份】。

3、新勢力車型較傳統燃油車迭代速度加快,供應鏈驗證週期縮短,同時供應鏈趨於扁平化,驅動產業鏈公司的業績增長曲線變得更為陡峭推薦特斯拉+新勢力產業鏈:推薦【上聲電子、拓普集團、新泉股份、文燦股份、隆盛科技】。

04

風險提示

政策刺激力度不及預期;

汽車行業芯片供給短缺;

原材料成本波動超出預期;

汽車行業終端需求不及預期。