本文來自:靜觀金融 作者:張靜靜

我們在5月12日的文章《人民幣貶值何時結束?》中提到未來1-2個月人民幣仍有進一步小幅貶值壓力,不排除離岸摸7的可能性,但Q3後有望逐漸止貶企穩甚至回升。當然,這僅是中短期結論。長期看,人民幣匯率前景如何?其實這個問題的另一面就是我們怎麼看美元。儘管人民幣匯率由美元、出口份額(甚至偶爾出現的避險因素)共同驅動,但美元的影響權重顯然更大。先説結論,我個人認為未來5-8年美元將進入一輪貶值週期,而美元有望在未來半年見頂。若以此為前提,長期而言確實人無貶基。

本文重點討論美元週期的驅動力、催化劑以及未來前景。下一篇我們來探討全球權益資產風格。

再議美元週期反映了什麼?美國與非美的“相對競爭力”

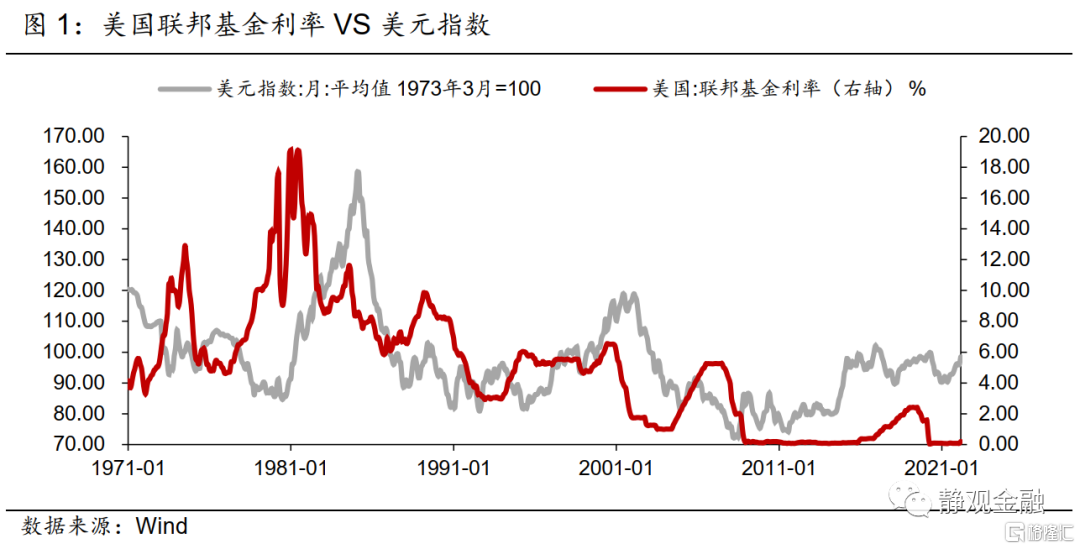

研究匯率有兩個誤區。一是隻要美聯儲加息美元就應該升值;二是認為美元驅動了各類資產。首先,美元週期容易被誤解為是美聯儲貨幣政策週期的結果,比如加息週期對應美元升值、降息週期對應美元貶值。事實上,二者並不吻合。如圖1所示,美聯儲貨幣政策週期約為8-10年,而美元指數週期則約為15-16年。為什麼美元週期並不對應美聯儲貨幣政策週期?匯率之所以存在運行週期是因為其走勢取決於相對變化,而非絕對變化,比如雙邊匯率反映的是兩個經濟體的相對競爭力,通常是“你強他就弱、你弱他便強”,此消彼長。

此外,美元也並非通脹和信用派生的因,相反,匯率與全球信用環境以及各類資產走勢都是供需的結果。不同的是,信用環境與資產走勢是一種絕對結果,而匯率仍是相對的。當然匯率的波動的確會平抑亦或放大其他相關資產的趨勢。

那麼,美元週期反映了什麼?兩個視角看美元週期

1971年8月15日美元與黃金脱鈎以來,美元基本呈現出“15-16年經歷一個週期、7-8年切換一次方向”的特徵。我們可以用兩個框架理解美元指數的方向切換:產業週期下的收入分配視角;以及美國與某(幾)個非美經濟體相對實力的變化。

視角一:2020年4月我們曾用全球產業轉移解釋美元週期,去年8月又用“收入分配”邏輯完善了這一框架。

美國是全球最大的消費國,我們可以分別將美國與非美視為全球的“消費部門”與“生產部門(包括資源國和生產國)”,不同部門的“收入分配”就可以理解為其競爭力的映射。“生產部門”的收入相當於“消費部門”的成本,而二者收入的相對變化也決定了美國是否存在長期輸入型通脹。若非美收入增速高於美國,則美國易於發生輸入型通脹,經濟成本上升、競爭力下降;反之,美國則無輸入型通脹壓力,經濟成本可控、競爭力有望增強。進而,我們可以看到美國人均GDP增速高於全球時美元處於升值週期,否則處於貶值週期。

進一步看,產業轉移主導了“收入分配”的相對變化。產業轉移是中高收入國家將中低端產業向中低收入國家轉移的過程。每一輪產業轉移包含兩輪資本開支週期,各7-10年,可被分別視為產業轉移的上半場和下半場。由於產業承接國由中高收入經濟體切換成中低收入經濟體,因此產業轉移上半場全球收入分配更有利於消費部門,表現為美國人均GDP增速高於生產國人均GDP增速。產業轉移下半場生產端人力成本快速上升,表現為美國人均GDP增速低於生產國人均GDP增速。因此,產業轉移上半場往往對應強美元,產業轉移下半場往往對應弱美元。

此外,上半場產業承接國城鎮化率和人力成本較低、資本開支較少,美國乃至全球的通脹中樞易被壓低;下半場產業承接國城鎮化率和人力成本加速攀升、資本投入增加,美國乃至全球的通脹中樞易於被推升。美國是全球最大的消費國及創新國,對通脹水平更為敏感。我們也可以理解為全球產業轉移通過通脹因素決定了美元指數的週期運行規律:產業轉移上半場美元處於升值週期,下半場處於貶值週期。

相對來看,歷次產業轉移上半場非美貨幣容易貶值,下半場則易於升值。

視角二:由美國與某(幾)個非美經濟體相對實力變化看美元貨幣體系的穩定性

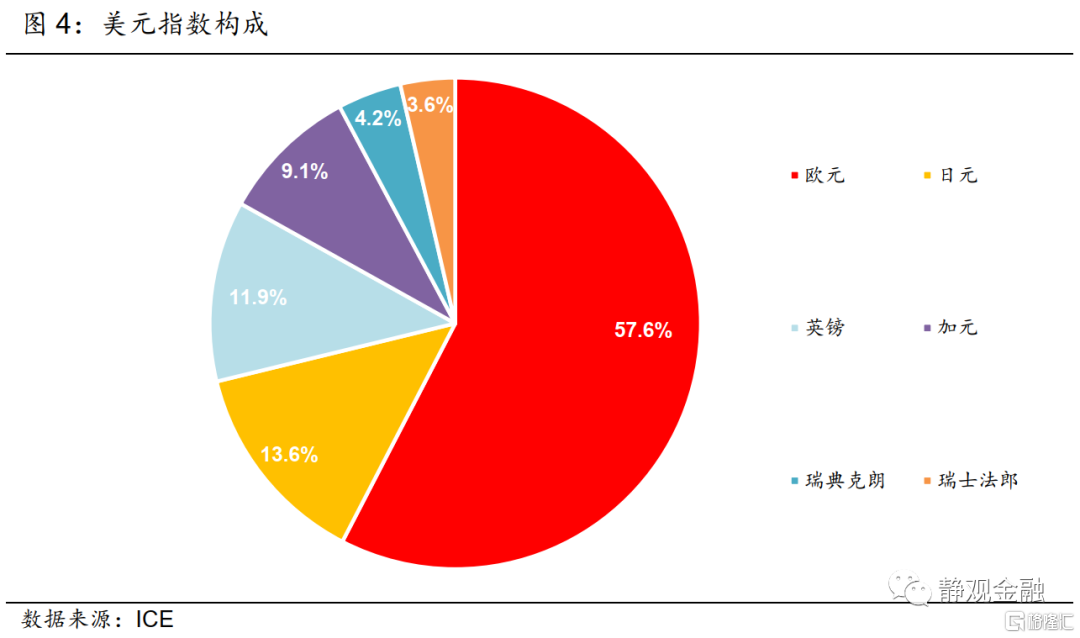

美元指數中歐元佔比接近六成,所以在研究美元走勢時我們經常利用歐美兩大經濟體的相對變化評估美元前景,但這僅是中短期維度框架,長期看歐美經濟並未呈現與美元週期類似的此消彼長特徵。事實上,我們可以認為美元體系的穩固就是美國核心競爭力的映射:一旦某個或者某幾個經濟體對美元貨幣體系產生威脅、形成挑戰,那麼美元就會進入貶值趨勢;一旦這一威脅消除,美元必然再度升值。並且,如圖6所示,美元走勢每次方向切換都會有一個重要的催化劑事件。

進而,我們根據圖6來闡述70年代以來美元方向切換的驅動力和催化劑。

1. 70年代美元走弱:美國經濟滯脹、日本完成經濟結構轉型;美元與黃金脱鈎是催化劑。

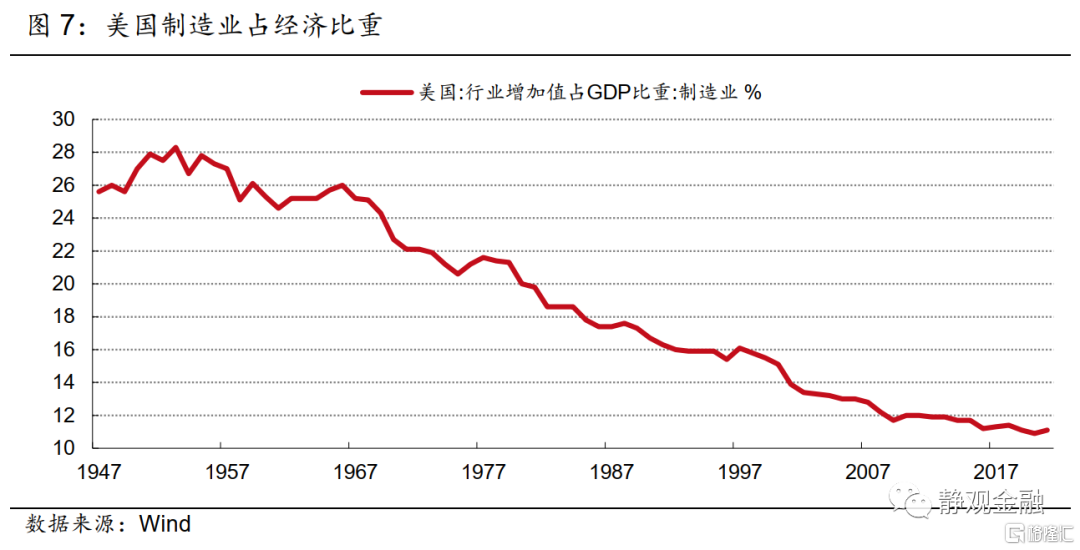

1971年8月15日美元與黃金脱鈎拉開了美元指數貶值的序幕,佈雷頓森林體系瓦解固然是美元進入貶值週期的觸發因素,但此間美國經濟滯脹與非美經濟體中的日本完成經濟結構轉型亦是關鍵。70年代美國經濟滯脹中“滯”的主因是高成本導致大量製造業轉出,1966年美國製造業佔經濟比重仍高達26%,1981年已經降至20%,其中70年代高油價進一步打擊了美國的耗油型汽車及其產業鏈。而受益於此,節油的日本車頗受歡迎,日本也藉助汽車產業發展完成了經濟結構轉型。

2. 1980-1985年代美元走強:美國走出滯脹;拉美危機、沃爾克與里根組合政策是催化劑。

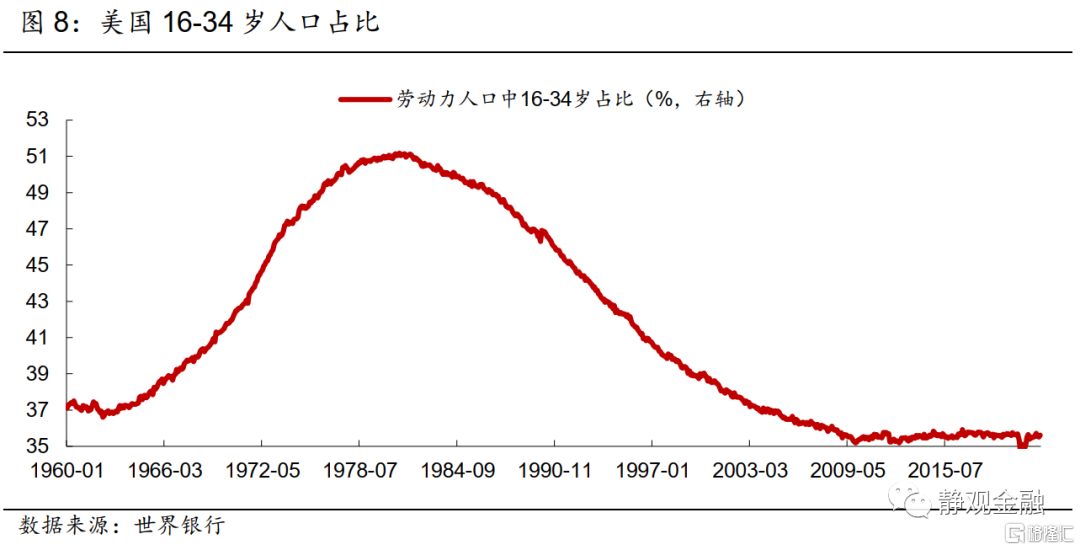

事實上,70年代的“脹”不僅是兩次石油危機和美元貶值的結果,而是需求拉動型通脹,只不過在此過程中油價大漲與美元貶值進一步助長了通脹。如圖8所示,嬰兒潮人口在60年代末到80年代初快速成長為青壯年並不斷優化美國人口結構。加上羅斯福新政,特別是二戰後美國中產佔比顯著提高(60年代末到70年代初接近61%,當前只有47%),進而70年代美國房屋及日常消費需求均極其強勁。16-34歲年齡人口占比在1981年迎來峯值,隨後回落,可見即便沒有沃爾克大幅升息政策的打壓,80年代初美國大概率也將結束經濟滯脹。高通脹降温,令美國經濟重獲生機,加上彼時日本已經完成經濟結構轉型、而拉美轉型證偽並陷入中等收入國家陷阱,美元進入升值週期。當然,表面看沃爾克與里根的政策組合是扭轉美國滯脹頹勢的關鍵。

3. 80年代後半程美元貶值:日本半導體全球份額超越美國;《廣場協議》是催化劑。

70年代後期日本的半導體產業崛起並於80年代騰飛,此間美國的半導體市場佔有率鋭減,日本半導體市場份額則由起初的不到10%迅速攀升至40%,並於1986年超越美國。為此,1982-1987年美國對日本半導體行業多次實施貿易保護。在對日半導體實施貿易保護期間,美國還與日德法英共同簽署了《廣場協議》,隨後日元大幅升值。繼汽車產業崛起助力日本完成經濟結構轉型並對美國產業發展形成威脅,80年代日本半導體市場份額的趕超形成了對美國的第二次挑戰。這是1985-1990年美元貶值的宏觀背景,而《廣場協議》是催化劑。

4. 1995-2000年美元走強:美國一枝獨秀。

1991年12月前蘇聯解體,90年代初日本經濟泡沫破滅,1997-1998年亞洲金融危機,非美相繼暴露風險,90年代美國的地位不斷穩固,美元體系難以撼動。進而,這也是上世紀70年代以來黃金錶現最差的10年。1994年日本實際經濟增速驟降至-4.3%,次年美元就進入升值趨勢。

5. 2001-2010年美元貶值:歐元誕生、中國崛起;美股崩盤與“9.11”事件是分水嶺。

成也蕭何敗蕭何。90年代美國一枝獨秀的局面令全球資金不斷湧入美股,成就了美股牛市並引發泡沫化。隨後,聯儲升息提高資金成本、上市公司財務造假等醜聞曝光又令全球資金快速、持續撤離,美股泡沫破滅。納斯達克泡沫破滅表明90年代美國一枝獨秀局面落下帷幕;而“9.11”事件又像是一個新紀元的開啟。

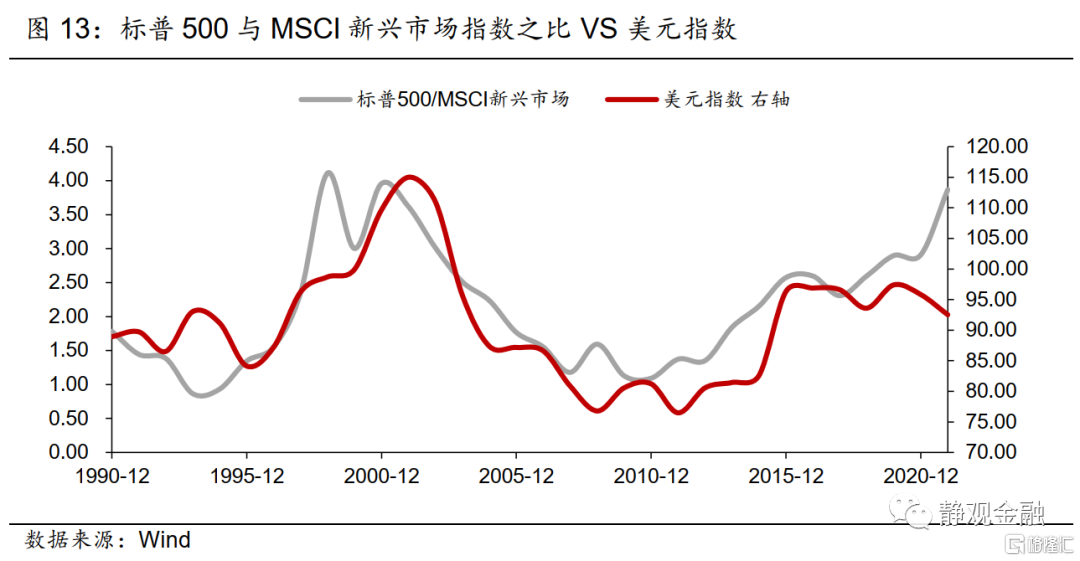

但本質上,歐元誕生極大程度地挑戰了美元的全球儲備貨幣地位,自歐元問世後,已確認外儲中美元佔比由2001Q1的72.7%降至2011Q2的60.5%。此外,中國入世經濟騰飛也令美國在全球經濟中的佔比不斷下滑,全球再度呈現三足鼎立的局面。

6. 2011年至今美元升值:歐債危機、中國劉易斯拐點、“9.11”終結。

2011Q3歐債危機進入高潮,此刻全球各大媒體和投行都在研究只有統一貨幣、缺乏統一財政的背景下,歐元區解體的可能性,並紛紛給出瞭解體後德國將出現通縮、希臘面臨高通脹的結論。對於中國,2011-2012年外資最喜歡拋出的觀點就是中國迎來劉易斯拐點,自此對於中國能否跨越中等收入國家陷阱的討論不絕於耳。還是這一年,5月1日本拉登被美軍擊斃,為當年的“9.11”事件畫上句號。

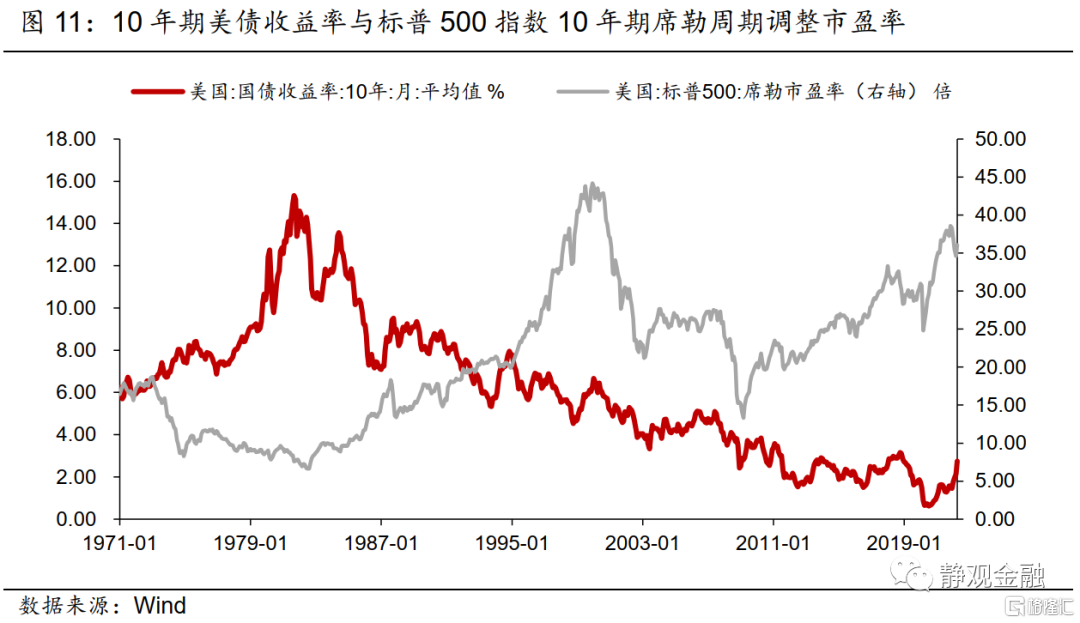

當年(2000-2002年)令美元貶值的三大非美因素都開始逆轉,加上2011年美國經濟出現次貸危機後的復甦跡象,美元築底;2014年美國經濟基本擺脱次貸危機陰霾,居民資產負債表有效修復後,美元開啟升值趨勢。此外,財政赤字貨幣化進程雖然將掣肘美元貨幣體系的長期運轉,但卻令2011年後十年間美國科技股迎來巨大的估值紅利,全球資產對美股的追逐則是美元走強的資金面邏輯(我們在下一篇再來回答為什麼90年代標普500的席勒市盈率不受10年期美債約束)。

往後看,本輪美元升值週期處於尾聲,未來半年面臨拐點,隨後將迎5-8年貶值趨勢

我們繼續用這兩個視角尋找答案。

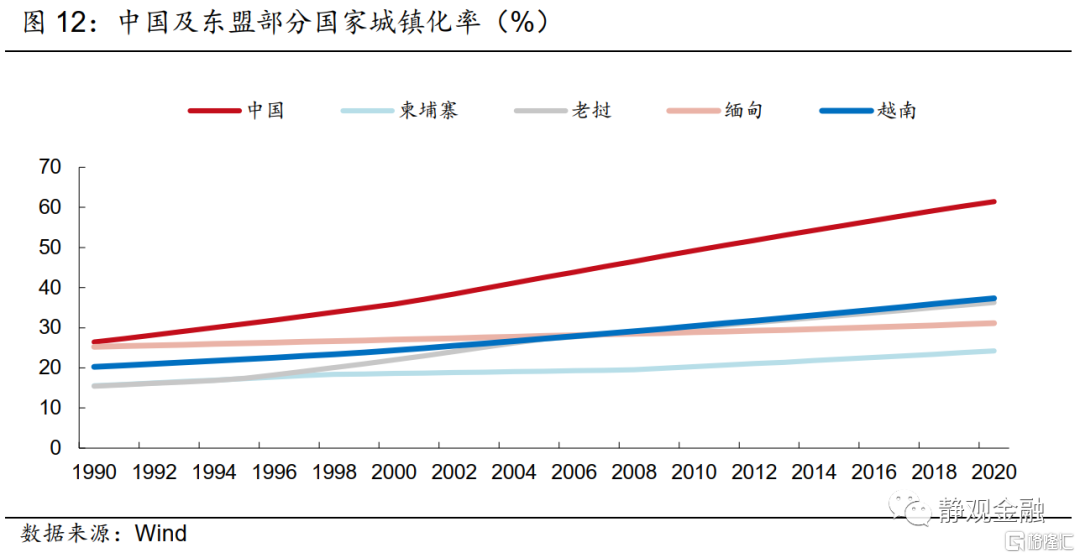

首先,我們在2020-2021年就指出,產業轉移視角下美元將進入貶值趨勢,但疫情反覆引發的避險需求對美元存在支撐,推遲了美元見頂時間。二戰後,全球已經經歷了三輪產業轉移:50-60年代中低端產業由美國向德國及日本等國轉移;上世紀70-80年代中低端產業由日德向亞洲四小龍轉移;上世紀90年代至2011年全球中低端產業向中國大陸轉移。2012年至今全球正在經歷第四輪產業轉移,也即:中國中低端產業向東盟六國(越南、柬埔寨、老撾、緬甸、菲律賓及印尼)轉移,同時中國承接全球中高端產業。產業轉移的過程中承接國的城鎮化率曲線往往經歷一個“類S型”的上升,一旦越過30%就會加速攀升直至接近70%。以越南、老撾等國城鎮化率進入加速期為標誌,疫後全球將進入本輪產業轉移下半場,也將對應美元貶值週期。

另外,儘管疫情之下的避險需求仍對美元形成提振,但這僅僅是表象。本質上,疫情加速了美元體系紅利的終結,並推動歐元區實現了統一財政。此外,歐洲利用疫情及俄烏衝突等危機事件加速“CBAM”,對美國建立的WTO框架形成威脅。加上地緣政治因素開始納入各國投資考量,新興國家可能會對美元資產望而生畏。進而,疫情帶來的避險結束後,美元勢必進入貶值週期。

先看美國自身。美元貨幣體系的穩定需要兩個基礎:一方面,美聯儲與非美央行貨幣政策框架的統一是全球經濟穩定性與週期運轉的基礎;另一方面,美債的穩定性、安全性與美股的高回報率是美元流動性循環的基礎。金融危機後,財政被納入美聯儲政策框架,全球央行政策框架開始分化,疫後這種局面加劇,進而2021年美元在全球已確認外儲中的佔比已經降至60%下方。但正如前文所述的,財政赤字貨幣化過程又對美股形成估值提振。往後看,要麼維持美元儲備貨幣地位,加税、不再QE、推升美債收益率中樞,但犧牲美股;要麼繼續助長美股估值紅利,但加速美元貨幣體系弱化趨勢。目前看,美國應該會選擇前者,美股估值紅利終結,資金面將不再對美元友好。

再看非美:歐弱美強格局正在逆轉。首先,2011年歐債危機高潮階段全球關於“無統一財政令歐洲存在解體隱患”的擔憂或已暫時消除。2020年7月20日歐洲達成7500億歐元復興計劃,雖然仍被質疑財政統一難以持續,但起碼該計劃跨越2021-2027年,説明未來數年統一財政仍是事實。此外,近期歐盟的“碳邊界調節機制”(CarbonBorder Adjustment Mechanism,CBAM)開始受到關注。2021年3月中旬,歐洲議會通過了設立CBAM的原則性決議,計劃於今年完成立法工作,在過渡期後於2026年正式實施。該機制實則對現有的WTO形成挑戰。從俄烏戰爭以來歐洲加速去俄化,並在高通脹形勢下法國總統馬克龍仍獲得連任來看,歐洲民眾較為支持目前歐盟推行的基於貿易保護和新能源革命的CBAM等政策。無論是統一財政,還是新的貿易機制,都將意味着歐洲更加穩固,結合前文,疫後歐弱美強格局將現逆轉。

加上,俄烏衝突後,歐美對俄羅斯的金融制裁或將放大地緣因素在各國投資中的影響權重。新興各國可能就會減少美國資產的持有比重,全球外儲中美元佔比或進一步下滑。

最後,理論上2024年左右中國將躋身高收入國家,若中國得以借新能源革命之東風完成經濟結構轉型,那麼2001-2010年三足鼎立的情形有望重現。

總而言之,未來5-8年美元將進入貶值週期。

美元指數已經見頂了嗎?或許還有最後一衝

我們在5月12日的文章《人民幣貶值何時結束?》中提出,今年以來美元指數升值並非是美聯儲加息、縮表的結果,更多地是非美太差。往後看,相對穩定的美國與相對受損的非美之間,一定要有一次巨大的相對變化才能逆轉強美元。比如,俄烏衝突對歐洲的掣肘,以及中國疫情對中日等經濟的衝擊結束,由非美轉強來壓制美元;亦或是中歐日三大經濟體的經濟風險外溢,拉垮美國經濟,加速其放緩甚至衰退。

美國經濟基本面大概率在Q3出現明顯轉差的跡象,甚至失業率也極有可能在8-10月開始回升。加上,屆時美國通脹中樞會大幅下降(比如由當前的8.3%降至4-5%水位),那麼聯儲有望在彼時“考慮”結束加息。而中國經濟也將在Q3迎來回升。共振之下,屆時美元指數或將見頂,並且這也極有可能是本輪美元升值週期的終點,隨後進入貶值週期。

但值得注意,6月美聯儲才正式開始縮表,流動性持續收緊之下,全球權益資產以及市場風險偏好或將迎來最後一次考驗,屆時美元或許也還有最後一衝。