本文來自格隆匯專欄:中金研究,作者:何偉 魏儒鏑 盧璐

體驗了掃地機/洗地機/智能門鎖/智能微投等產品創新帶來需求快速增長的投資經歷後,市場在尋找新的產品創新增長點,炒菜機成為重點關注方向。

摘要

烹飪小家電創新從未停止:1)AIOT時代,智能化技術提升了很多產品的體驗,如2015年半導體指紋鎖、2017年石頭激光導航掃地機、2020年添可優化洗地機。2)針對居家烹飪需求痛點的創新從未停止。目前針對燉、蒸、烤、炸(空氣炸)的小家電產品有成熟的體驗,2018-2019年多功能鍋流行;2020-2021年空氣炸鍋全球熱銷。3)居家烹飪仍有很大的市場需求未獲得滿足。消費者希望可以更方便快捷地做出佳餚,需要滿足小廚房、少油煙的需求。在此預期下,多功能料理機、炒菜機器人成為兩大創新方向。

小眾高端熱銷款——美善品多功能料理機:1)美善品發源於德國,產品較小眾。2014年美善品TM5搭載觸摸屏和引導式菜譜,體驗明顯改善,開始快速增長。2020年全球銷量~150萬台,是小眾高端款,單價近萬元。目前全球多功能料理鍋市場規模超100億元(2020年美善品收入15.8億歐元,其他品牌佔比不高)。2)美善品在歐美採用直銷模式,中國法律要求銷售人員須為員工,直銷模式渠道效率低下,適合小眾演示,體驗説服。3)美善品源於歐式烹飪,收入70%以上來自歐洲。針對中國有本地菜譜,但本質上不適合中國烹飪習慣。4)美善品評價兩極分化,主因學習成本高,適合中高收入家庭有閒暇且喜烹飪的主婦。5)競爭對手包括法國Magimix、Moulinex,英國Kenwood、韓國熬樂多、中國米博。品類定位高端小眾市場,競爭者缺乏品牌影響力,美善品維持全球寡頭壟斷地位。

炒菜機器人定位大眾普及產品:1)炒菜機器人發展源於商用,專注中式烹飪,具有炒、煮、煎、燜、燉等功能。2016年九陽推出第一代家用炒菜機器人J6。2)主流品牌包括蘇泊爾、九陽、飯來、添可等。九陽和飯來定位性價比,飯來在珠三角佈局淨菜配送(但現已停止);蘇泊爾、添可食萬炒菜機器人功能更加齊全,定位高端,且添可食萬在長三角佈局淨菜配送。3)炒菜機器人意在解決油煙問題,以及年輕人尋求方便、工作忙、不會做菜的痛點。目前來看,仍存在程序化做菜眾口難調、菜譜不夠豐富、人為操作環節依舊偏多、淨菜配送難度高等未解決痛點。4)如果炒菜機器人體驗突破臨界點,成為中國乃至和中國具有類似烹飪文化的東亞、東南亞的普及型廚房小家電,我們估算市場潛力可在1000億元以上,具有熱銷款賽道的潛力。美善品多功能料理機從創新到熱銷,中間經歷30多年,用户體驗的完善絕非易事。

風險

市場競爭風險;市場需求波動風險。

新消費時代下,針對烹飪的廚房小家電創新不斷

中國經濟社會步入第三消費時代,新零售引領的新消費、新品牌崛起,小家電行業正經歷新零售人(消費者)、貨(產品創新)、場(渠道及流量)的變遷。

消費者變化:個人消費彰顯個性,需求多樣化

單身羣體消費實力較強、精緻悦己消費增加。2020年我國第七次人口普查數據顯示,中國平均每個家庭户人口為2.62人,家庭户規模持續縮小,比2010年的3.10人減少了0.48人。結婚率、生育率降低帶來的是單身獨居人羣比例的增加。但單身人羣的消費實力卻不容小覷,其注重悦己、注重生活品質的用户特質被品牌廠商意識到,進而推出了一系列一人食廚房小家電,受到獨居人羣的追捧。

圖表1:近幾年結婚率持續下降

資料來源:民政部,國家統計局,中金公司研究部

圖表2:一人户佔比逐年攀升

注:2010年數據缺失 資料來源:國家統計局、中金公司研究部

個性化中有圈層共性。消費羣體年輕化、個性化,其背後展現出的用户畫像不盡相同,圈層化逐漸顯現,每個圈層對應的人羣特徵、核心訴求需要消費品企業持續挖掘。

► 實用需求:因廚房面積有限追求產品的多功能性,因用户烹飪時間縮短追求產品使用時長和效率;蒸烤一體機、多功能鍋等產品滿足用户需求。

► 審美需求:部分小家電產品因產品外觀顏值高,常被消費者視為精緻生活的體現。對部分消費者而言,產品本身外觀設計與使用環境的匹配以及與消費者自身美學觀念的匹配也是決策的重點。

► 社交需求:摩飛榨汁杯、SKG肩部按摩儀等高顏值、多功能小家電上鏡效果好,在白領、學生人羣中不斷被推薦,可以在社交中獲得滿足感,獲得年輕人的青睞。

► 情感需求:根據用户不同的興趣,偶像代言的產品、喜愛的IP聯名款等可以滿足用户的情感需求,同時兼有收藏性。

圖表3:摩飛榨汁杯高顏值兼具社交屬性

資料來源:摩飛官網,中金公司研究部

圖表4:美的台式蒸烤一體機滿足多功能需求

資料來源:京東商城,中金公司研究部

產品創新不斷,解決烹飪需求痛點的新興品類不斷湧現

小家電市場正處於品類快速增長階段,產品升級創新頻繁。中國市場進入消費升級階段,清潔、個護以及廚房小家電等產品功能逐步豐富,技術不斷升級,持續改善使用體驗,促使其進一步普及、滲透。以小廚電行業來説,傳統小廚電產品多聚焦燉、蒸、烤、炸等單一烹飪場景,電飯煲、電水壺等剛需屬性產品保有量較高,企業積極推進產品沿高端化、集成化、功能多樣化幾大方向持續推出新產品,以解決烹飪需求痛點。

新興廚房小家電品類頻出,需求旺盛。2021年起,空氣炸鍋、炒菜機等新品類持續獲得關注:

► 空氣炸鍋:隨着消費者逐漸重視健康烹飪,空氣炸鍋憑藉其烹飪食物少油少脂、使用方便、易清潔的特性,2021年銷售額迅速攀升。AVC數據顯示,2021年空氣炸鍋全渠道銷售額43.8億元;2022年1-2月全渠道銷售額12億元,同比+148.7%。此外,2021年含空氣炸技術的電烤箱銷售額份額也在快速提升。

► 炒菜機器人:智能炒菜機具有少油煙、自動翻炒、智能温控等功能,大幅提升了生活便利性,逐漸獲得消費者認可,但行業目前規模仍較小。淘數據顯示,2021年線上炒菜機器人銷售額僅1.78億元,佔廚房小家電整體銷售額0.4%。我們預計隨着炒菜機產品功能的不斷改進,其自動化、智能化、一機多用的特點有望解決“廚房小白不懂烹飪”、“打工人沒時間做飯”“廚房空間不足”等關鍵痛點。隨着消費者習慣的逐步培養,集成化/智能化炒菜機有望掀起廚房烹飪化繁為簡的新革命,成為下一個小廚電熱銷品類。

圖表5:廚房小家電產品創新持續、長尾品類眾多

資料來源:天貓、中金公司研究部

渠道變遷:線上流量多觸點,新興渠道持續發力

廚房小家電產品簡便易安裝、易操作,產品單價較低,具備衝動消費屬性,非常適合線上渠道,其目標客户也多為追求生活品質的年輕人,線上渠道也是廠商佈局的重點。國內電商平台快速發展、線上流量入口每3-4年即發生一次變遷,渠道逐漸朝着碎片化、多元化的方向發展。

► 2012-2014年處於傳統電商平台流量紅利期,電商競爭並不激烈,淘寶、天貓、京東等老牌電商能以較低的成本獲取流量和用户。

► 2015-2017年,傳統電商獲客成本開始提升,PC端直播火熱、短視頻平台興起,小紅書憑藉早期購物分享逐漸吸引更多用户、KOL/KOC進行分享傳播,拼多多以低價和眾多拉新活動快速獲得社交裂變,直播電商和社交電商初具雛形。

► 2018-2021年,更多線上平台開始商業化,流量成本持續攀升。小紅書開始規範筆記導流商品鏈接,Bilibili(B站)UP主帶貨視頻層出不窮,線上平台開始逐步尋求商業化的合適路徑。傳統電商中心化分發帶來高額流量費用,品牌營銷的投入產出效率在逐漸降低;直播帶貨在疫情期間快速發展,抖音、快手等直播電商已成為一個重要渠道,艾瑞諮詢數據顯示直播電商用户滲透率已從2018年1.5%大幅提升至2020年11.2%水平。隨着行業新進入者不斷湧入,線上流量風口快速變化,傳統電商和新型電商獲客成本均快速攀升。

圖表6:各類流量平台變遷

資料來源:各公司財報,艾瑞諮詢,國家統計局,AVC,中金公司研究部 注:各公司獲客成本為銷售費用(或廣吿及促銷費用)/新增活躍用户

AVC數據顯示,2022年1-2月線上各渠道銷售額佔比中,抖音、快手等新興電商渠道佔比達11%,逐漸成為品牌推廣重要戰場。需求多樣化加之流量分散帶來的渠道經營碎片化、營銷多元化對小家電企業提出了更高要求,需依靠獨特的消費者洞察+創新的產品+選擇適合的平台和渠道進行營銷和銷售,輔以良好的用户反饋,才在品牌流量爭奪中脱穎而出。

2020-2021年空氣炸鍋成為全球熱銷款

空氣炸鍋最早誕生於歐美市場,20世紀90年代美國德州QNC公司推出的商用場景無油脂炸鍋為其發展原型。其後2007年法國特福推出第一款家用空氣炸鍋Actifry。直到2012年,空氣炸鍋(Airfryer)概念由Philips(飛利浦)正式提出。與傳統烤箱加熱原理不同,空氣炸鍋主要利用高速空氣循環技術,利用內部烘烤裝置快速加熱空氣,在密閉空間內形成漩渦式循環熱流對食物進行熱風炙烤,利用食物自身油脂煎炸使其脱水,達到煎炸效果。

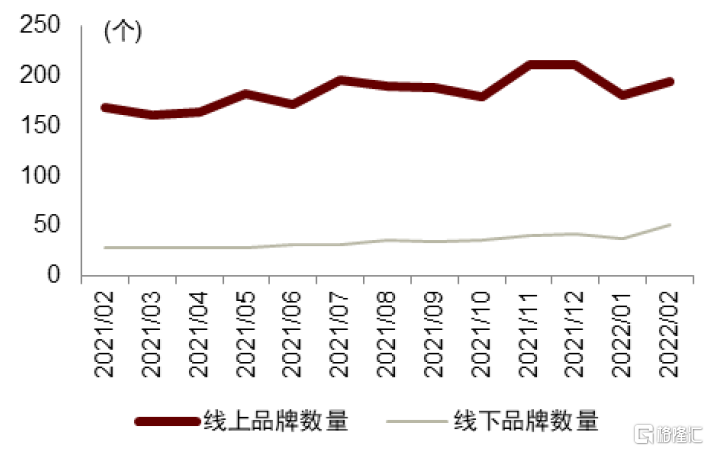

空氣炸鍋與傳統電烤箱都具備烘焙功能,二者加熱原理不同、各有利弊。空氣炸鍋烹飪速度快,操作方便、易清潔,但體積較小,且食材水分流失嚴重;傳統烤箱具備較大烹飪空間,無熱風炙烤能夠保持食材水分,但凹槽較多不易清潔。在二者的基礎上衍生出具備空氣炸功能的烤箱,雖實現功能疊加但尚未解決烤箱不易清潔的痛點,相比空氣炸鍋劣勢仍存。當前空氣炸鍋品牌眾多,截至2022年2月,中國線上/線下在售品牌個數分別達194/52個。

圖表7:空氣炸鍋vs普通烤箱

資料來源:比依股份招股説明書,中金公司研究部

圖表8:2021.02-2022.02空氣炸鍋在售品牌數量變化

資料來源:AVC,中金公司研究部

空氣炸鍋自誕生至今有近10年時間,但在中國市場上直至2020年受疫情催化才進入高增長階段,其高增的底層邏輯主要體現在以下幾個方面:

► 核心功能空氣炸受消費者歡迎。消費者健康意識持續提升,輕食主義、無油烹飪的飲食文化深入人心,自帶健康屬性的空氣炸功能受廣大消費者歡迎。與此同時,空氣炸也成為廚電產品功能集成的熱點,據AVC線上監測數據顯示,2022年2月在嵌入式中有空氣炸功能的產品銷額佔比為11.2%,同比提升10.0ppt;同期集成灶推出的10款蒸烤一體機中3款配置有空氣炸功能。

► 產品自2015年來實現全方位升級。空氣炸鍋起源於國外,經過專利保護期後,2015年逐步在中國市場發展起來,在其上市之初存在諸多使用痛點,且烹飪口感不佳。拋開使用體驗和口感而樹立的“健康”產品定位成為了偽命題,無法説服消費者購買,在消費羣體中接受度較低。隨着產品、技術的持續升級,產品在外觀、功能及使用性能上持續改善,大容量、多功能、智能化、可視化產品逐步成為市場主流,產品定位也逐步從側重健康嚮應用多樣化、操作方便的實用主義轉變。受益於產品功能升級與更加接地氣的產品定位,空氣炸鍋二次復甦,在消費羣體中迅速普及。

► 頭部品牌引領高端化趨勢,中小廠商積極參與形成市場合力。市場銷售的高增使得品牌參與度不斷提升,蘇泊爾、九陽、美的等頭部家電企業、中小品牌以及代工廠紛紛入局,蘇泊爾、九陽、美的2021年線上市場份額合計佔比達51%。頭部品牌持續創新引領產品向智能化、多功能集成化發展,例如2021年九陽推出的智能空氣炸鍋VF999系列產品,搭載鴻蒙系統與手機互聯實現遠程操作、預設菜譜、私廚功能等,同時支持微蒸汽嫩烤,蒸汽配合烘炸,提升口感。

► 抖音、小紅書等新興電商渠道的快速傳播成為空氣炸鍋高增的“東風”。空氣炸鍋外形時尚、操作簡單且定價不高,自帶“萬物皆可炸”的烹飪社交與衝動消費屬性,在美食、烹飪KOL及廣大博主的測評圖文與用户自身社交分享的傳播下,刺激潛在用户完成從種草到下單的閉環。

空氣炸鍋是2021年以來少數能夠維持高熱度的小家電品類之一。分區域看,據NPD集團對美國家電行業零售情況追蹤數據,自2020年1月至2021年12月美國市場空氣炸鍋合計銷售2560萬台,較前24個月增長76%。國內市場,AVC數據顯示,2021年空氣炸鍋全渠道零售額達43.8億元,對應銷售量1504萬台,市場規模已與發展多年的成熟品類電壓力鍋接近(2021年電壓力鍋全渠道零售額61億元,零售量1719萬台)。2022年1-2月空氣炸鍋全渠道銷售額為12.0億元,較去年同期增長148.7%,增長表現領先全行業。

圖表9:2015年以來空氣炸鍋產品全方位升級

資料來源:天貓旗艦店,中金公司研究部

圖表10:2021年國內線上空氣炸鍋市場規模及增速

資料來源:AVC,中金公司研究部

美善品多功能料理機——高端小眾熱銷款

近140年曆史的福維克集團

福維克集團是創立於1883年的德國家族企業,以生產地毯和織布機起家,1910年代開始生產留聲機的電動馬達,1929年研發出了直立式吸塵器,在歐洲市場暢銷一時。1971年公司開始進入小廚電市場,以新子品牌Thermomix(美善品)推出了食物料理電器。2017年收購了美國掃地機器人公司Neato Robotics。目前福維克的小家電業務由Thermomix(美善品)品牌小廚電、Kobold(可寶)品牌吸塵器、Neato品牌掃地機器人和Temial品牌煮茶機組成,此外還投資於美國化粧品公司JAFRA和德國銀行集團AKF。

2020年福維克收入31.8億歐元,同比+9%。其中,Thermomix(美善品)品牌收入15.8億歐元,佔比50%;Kobold(可寶)品牌收入7.0億歐元,佔比22%;Neato品牌收入約0.3億歐元,佔比1%。集團主要收入來自歐洲地區,2020年實現收入13.9億歐元,佔比44%。

圖表11:2013-2020年福維克收入及YoY

資料來源:公司年報,中金公司研究部

圖表12:2020年公司分品牌收入情況

資料來源:公司年報,中金公司研究部

美善品——集多功能於一身的高端小眾熱銷款

Thermomix(美善品)是德國福維克集團旗下的多功能食物料理機品牌。西方的家庭烹飪主要以焗、烤、煮等為主,廚房小家電種類多,往往一種功能對應一種小家電。美善品多功能鍋的初衷是希望多功能集一身,以TM6為例,除主機外包含量杯、蒸鍋、網鍋、蝴蝶棒等7種配件,可以一鍋實現揉、燉、炒、磨等多種功能。TM6中國統一定價12388元。

圖表13:美善品TM6主要功能及售價(2022/05)

資料來源:公司官網,中金公司研究部

注:1美元=6.37元人民幣;1澳元=4.82元人民幣;1英鎊=8.32元人民幣;1歐元=6.94元人民幣。

美善品式多功能料理機屬於高端、小眾產品,主要在歐洲銷售,2020年美善品的主要銷售收入來自西歐,佔品牌銷售收入七成左右。根據Euromonitor數據,2020年美善品全球銷量在150萬台左右,雖然銷量在廚房烹飪類產品中佔比小,但高端定價導致美善品的收入規模並不小。2020年美善品全球收入15.8億歐元,同比+25%。

圖表14:2013-2020年美善品全球收入

資料來源:公司年報,中金公司研究部

圖表15:2020年美善品各地區收入佔比

資料來源:公司年報,中金公司研究部

圖表16:2012-2020年美善品全球零售量

資料來源:Euromonitor,中金公司研究部

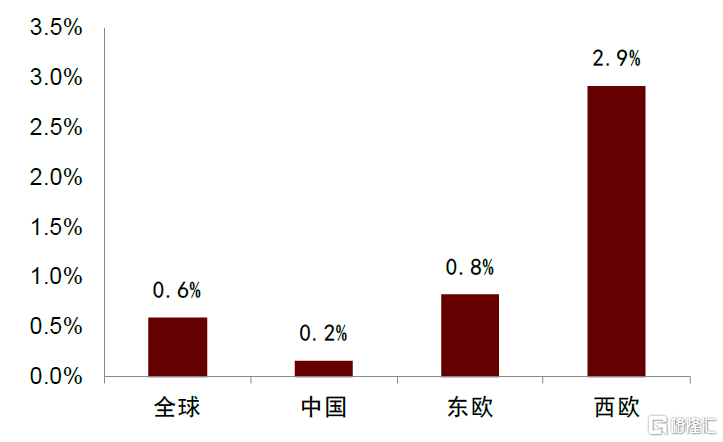

圖表17:2021年美善品在廚房處理類小家電銷量佔比

資料來源:Euromonitor,中金公司研究部

隨着產品迭代、功能升級,美善品收入規模不斷提升。美善品2014年發佈TM5、2019年發佈TM6。2014年TM5搭載觸屏和引導式食譜,使多功能鍋的使用體驗大幅改善,帶動2015、2016年美善品銷售的快速增長。2019年,美善品TM6包括沖洗、稱重、揉麪、發酵、慢燉等多種功能,同時搭載全綵觸摸屏及內置Cookidoo電子食譜平台,讓消費者在家即可體驗全球各地料理。

圖表18:美善品產品迭代

資料來源:公司官網,中金公司研究部

美善品在中國:1994年福維克中國辦事處成立,可寶品牌進入中國。2012年3月美善品在中國售出第一台第五代產品TM31。最新產品TM6於2019年3月首先在德國上市,12月在中國上市。2019年6月Cookidoo電子食譜平台正式在中國大陸推出,上線各類本土化食譜,如寶貝食譜、養生食譜等。2020年中國地區美善品收入為1.4億歐元,同比-16%,受疫情影響,中國採取嚴格的防疫措施,顧客參觀線下體驗中心的意願下降帶來的銷售收入規模下降。

圖表19:2017-2020年中國地區美善品收入情況

資料來源:公司年報,中金公司研究部

圖表20:2020年美善品主要銷售地區收入及增速

資料來源:公司年報,中金公司研究部

體驗式直銷的營銷模式

福維克集團的小家電業務主要採取直銷模式,該模式於1930年正式確立。1929年經濟危機導致留聲機滯銷,首席工程師Engelbert Gorissen對留聲機馬達功率進行調整,加裝風扇,改變風扇方向,裝上外殼,製作成清潔工具,第一代可寶直立式吸塵器誕生。但顧客對產品功效缺乏瞭解,吸塵器無人問津。因此,福維克家族成員Werner Mittelsten Scheid借鑑了美國的門對門銷售模式,讓顧客目睹產品對家居清潔的幫助,促使可寶在德國獲得成功。這是早期用產品力贏得消費者的一種方式。

世界直銷協會對於直銷的定義是“在固定零售店鋪以外的地方(例如個人住所、工作地點或者其他場所),由獨立的營銷人員以面對面的方式,通過講解和示範方式將產品和服務直接介紹給消費者,進行消費品的行銷”。直銷可以分為兩種類型,即單層次和多層次直銷,後者直銷人員的獎金除了來自自身銷售商品外,還可以通過吸收、訓練下級來獲取下級銷售業績中的部分獎金,這種方式在沒有被合理監管的情況下,則很容易變成非法傳銷。

直銷模式在中國的發展:在1990年直銷進入中國後,經歷了近十年的混亂期,1998年由於當時中國直銷監管手段尚不完善,因此發佈了禁止傳銷經營活動的通知,而後2005年重新開放直銷市場並頒佈了《直銷管理條例》和《禁止傳銷條例》。

圖表21:多層次直銷與非法傳銷的區別

資料來源:美國直銷協會,中金公司研究部

美善品採用體驗式的直銷模式,但相關配件可以通過網上商店購買。區別於傳統家電層層代理的銷售模式,美善品縮減層級,直接由美食顧問進行產品的演示及銷售,同時美食顧問不承擔庫存風險。採用這種模式的原因,主要是由產品功能決定的,美善品功能多、配件多,因此使用複雜、存在一定創造性,類似手機遊戲,如果入門門檻設置的難度過大,玩家很容易中途放棄,因此需要有人引導+即時反饋。由於受眾羣體有限及美食顧問個人能銷售的台數有限,需要足夠的單台銷售獎勵去激勵員工,所以也造就了較高的定價。這種模式因為工作時間靈活,在國外常常作為全職媽媽的副業存在,她們將產品使用體驗分享給朋友,從而獲得反饋和購買,類似於現在社交平台裏的KOL。

圖表22:美善品的直銷模式

資料來源:公司官網,中金公司研究部

2020年美善品在歐洲、亞洲、北美共16個國家設有分支機構,在全球共有超過30家分銷商,59,890名自營銷售顧問。美善品根據產品的更新迭代,增減自營銷售顧問人數。2014年推出TM5、2019年推出TM6,對應時間的自營銷售顧問數增速較快,而後增速放緩。

圖表23:美善品銷售顧問人數及YoY

資料來源:公司年報,中金公司研究部

圖表24:美善品線下體驗中心

資料來源:公司官網,中金公司研究部

美善品在中國將體驗式直銷與顧客羣體運營結合。體驗式直銷分為線上和線下兩個部分。線上體驗式直銷藉助官網、官方微博、官方微信、小紅書等社交媒體,使用直播、拍攝視頻、拍照等方式,吸引潛在顧客,加深顧客對品牌的瞭解,向顧客展示產品功能。美善品美食顧問也會通過個人社交媒體進行宣傳和銷售。線下體驗式直銷藉助美善品線下的體驗中心和美食顧問。截至2021年11月,美善品在全國設立34家體驗中心,3家特約合作商户。顧客可以去體驗中心現場體驗美善品製作的食物料理,也可以提前預約美食顧問到家,在家中進行烹飪示範。

圖表25:美善品購買流程

資料來源:公司官網,中金公司研究部

美善品銷售模式獨特的地方還在於對顧客羣體的維繫。美善品定位高端,售價高昂,TM6多功能料理機國內統一售價12388元,對於高端產品而言,品牌口碑對顧客的維繫和吸引力更加重要。不同於市場上的大多數產品,在產品銷售完畢,進入顧客生活後,美善品與顧客的聯繫依然緊密。美善品配置基礎食譜,贈送引導式烹飪功能體驗期,提供免費烹飪進階課。通過這些方式,幫助顧客更全面、更深入地瞭解產品,解決實際操作中遇到的問題和困難,提高滿意度。

同時,美善品還通過美粉薈、官方微博、官方微信等方式輔助維繫顧客羣體。小程序“美粉薈”只有成為美善品顧客後才能夠使用,通過簽到、完成特定的分享任務、邀請好友等方式獲得積分,在積分商城兑換獎品。顧客在購買產品後,會被美食顧問拉進相應的社羣,成為“美粉”的一員,可以分享食譜和使用經驗。維繫顧客羣體,獲得更好的口碑,每一位美善品顧客都有可能成為潛在的銷售人員,甚至很多美善品美食顧問本身就是美善品顧客。

需求痛點明確

智能炒菜機器人被寄予高期望

中國炒菜機器人市場發展歷史

炒菜機器人按照應用場景可劃分為家庭用、餐廳用以及工廠用三類,按照自動化程度可分為半自動智能炒菜機和全自動智能炒菜機。中國炒菜機器人誕生之初體積大且功能單一,應用場景以中央廚房為主,後逐步延伸至家用場景。產品性能也由半自動化炒菜機逐步向全自動化、智能化方向發展,具體發展歷程大致經過以下幾個階段:

► 產品研發-落地階段(2003-2013年):繁興科技於2003年率先推出烹飪機器人項目,並被列入國家高新技術發展項目,標誌着中國智能炒菜機行業由此起步。2007-2013年為智能炒菜機器人產品測試階段,期間產品穩定性及工藝水平經過反覆試用驗證與升級改造不斷優化性能。

► 產品推出、場景延伸(2013-2018年):2013年起,炒菜機產品在烹飪工藝、穩定性等方面達到標準開始投入市場,早期主要面向商業場景,由最開始的大型中央廚房、餐廳、酒樓等開始滲透至千家萬户。2016年,九陽推出第一代家用炒菜機器人J6,產品一經問世銷售快速增長,吸引眾多品牌入局。2017年,飯來推出淨菜智能烹飪機,通過硬件+APP一鍵下單食材配送到家並自動完成烹飪過程;但2020年其淨菜配送服務關停。

► 多品牌產品湧現、行業趨於規範化(2018-2020年):2018年,自動炒菜機領域專利申請數量達到峯值,在九陽、美的、蘇泊爾等品牌企業的相繼推動下,市場認知快速形成,多品牌家用炒菜機器人產品開始大量湧現。九陽攜手中國家用電器研究院制定《家用炒菜機智能水平測評規範》標準,不僅對產品性能穩定性及信息安全等要素提出要求,而且對菜品質量、消費者體驗等給出了一系列量化評價指標,標誌着我國家用炒菜機市場的進一步規範。

► 疫情之下、多點開花(2020年至今):疫情因素影響與烹飪習慣的改變催化了空氣炸鍋、炒菜機等新興品類的走紅走熱,炒菜機器人產品向功能集成化、自動化、智能化方向發展,傳統大廚電企業如方太,傳統小廚電企業如蘇泊爾,並不具備廚房電器基因的企業如科沃斯都開始佈局。2021年同年6月25日,中國家用電器協會正式發佈並實施了《家用和類似用途電動炒菜機》,在鍋具標準、防乾燒、電磁兼容及底部防水性能等多方面對額定電壓不超過250V、額定容積不大於10L的家用炒菜機產品提出了要求,行業規範進一步提高。

圖表26:中國炒菜機器人發展歷程

資料來源:中金公司研究部

家庭炒菜機市場仍處於發展初期

我們定義類似於美善品的,在自動烹飪基礎上集成了食材處理(如和麪、發酵、研磨等功能)的產品為“多功能料理機”,此類產品功能豐富全面,配件齊全,同時定價較高,多在1萬元左右,適合富裕家庭的烹飪愛好者。多功能料理機產品目前仍以國外品牌為主。

我們定義更專注於中式烹飪技術,致力於操作的簡易化、智能化升級的產品為“炒菜機器人”,此類產品更側重烹飪的效率問題,可解決油煙痛點,以更徹底地解放雙手為升級目標,更對標烹飪新手、年輕白領羣體。目前炒菜機器人多以國產品牌為主,產品相對便宜,簡單的自動炒菜機甚至可以做到千元以下,而具備智能引導菜譜、稱重投料等功能的定位高端的自動炒菜機定價可以達到4000-5000元。

多功能料理機/炒菜機器人行業目前處於品牌企業發力與雜牌湧入並行階段,京東商城炒菜機品類中品牌數量已達近200個。以方太米博為代表的品牌對標美善品式多功能料理機,定位高端,例如米博於2020年4月推出的多功能烹飪機器人FC1,首發定價8880元。但我們認為炒菜機器人現階段會更受中國消費者歡迎,也是目前各主流品牌發力的重點。例如,2020年1月,飯來推出升級版M1,容量加大、模式升級並實現自動清洗功能。2021年2月,添可推出食萬1.0,具備智能投料、調節火候以及感應稱重語音提示等功能,將智能炒菜機價格帶提升至4000元左右水平;目前添可食萬已迭代至3.0版本。同年4月,蘇泊爾推出小C主廚料理機,首發定價4999元,炒菜機器人高端線產品進一步豐富。

圖表27:炒菜機器人品牌眾多,產品價格(2022/05)受功能主導

資料來源:淘寶,京東商城,中金公司研究部

中式智能炒菜機產品升級集中於翻炒、加熱及輔助技術三個方向:

► 翻炒技術:發展較快,現階段技術升級逐漸轉向攪拌頭形狀設計優化。翻炒技術方案以滾筒鍋體、旋轉攪拌器、顛勺翻炒為主。滾筒鍋體易出現粘鍋等問題,其後開始在滾筒中添加攪拌器、旋轉上下端攪拌以及顛勺式上下攪拌等;顛勺攪拌技術能夠使食材與空氣接觸更充分,提升菜品色澤。

► 加熱技術:原理與電飯煲、麪包機類似。底部發熱盤加熱、空氣烘烤、壓力烹飪、上下加熱、IH電磁加熱以及三點控温技術等相繼出現。

► 輔助技術:炒菜機產品快速突破的關鍵。強制鼓風技術確保空氣與食材充分接觸,保證菜品色澤;油霧循環技術將飛濺油霧通過管道循環回到烹飪過程中,能夠有效減少用油量同時避免油煙產生;手機APP智能互聯、語音提示等功能的添加對於產品使用體驗提升亦至關重要。

淘數據顯示,2021年我國炒菜機線上年銷售額僅約1.78億元,市場尚處於發展初期。

主要炒菜機器人品牌介紹

廚房場景近年來社交屬性增強,新奇烹飪體驗易在年輕羣體間發生快速分享和交互,使得炒菜機器人具備一定娛樂屬性。“懶人之光”、“做飯神器”等代名詞使其在各個社交軟件頻現,美食、家電KOL以及博主紛紛開啟評測之路,智能炒菜機也因此收穫了不少流量和曝光度。在Bilibili(B站)對以“炒菜機”為關鍵詞的搜索結果按照播放量排序,TOP3視頻播放量高達429.7萬、358.5萬和116.9萬次;小紅書“炒菜機”、“智能炒菜機”關鍵詞對應筆記數量達至5600+、2700+,測評產品集中於添可食萬(筆記3w+)、飯來(筆記2w+)、蘇泊爾、九陽等龍頭品牌。

► 九陽–炒菜機產品系列

2016年以來,九陽炒菜機器人產品經過了多次迭代,現有J、A以及CJ-A16S三個系列產品,價位段分佈於999-2499元不等。2018年九陽攜手中國家用電器研究院制定《家用炒菜機智能水平測評規範》標準,其後產品迭代方向趨於性價比,新品均為定價在999元,僅能實現自動翻炒、少油煙等基本功能的性價比產品。

圖表28:九陽炒菜機器人產品全系列(2022/05)

資料來源:公司官網,天貓旗艦店,中金公司研究部

► 飯來—M1炒菜機器人

2020年1月飯來M1推出,產品價格699元,定位性價比。由於外形時尚、具備中式炒菜機器人基本功能且體驗成本較低,產品推出後受到市場歡迎。烹飪場景僅適用於炒、燉、煮,能夠基本實現半自動化烹飪,具備家用炒菜機無油煙、無需看管、自動清潔等功能。但僅限滿足基本功能,產品效率相對較低,比如自動化清潔能力弱;機器無內置菜譜,功能區按鍵僅可實現家常炒、鎖汁炒、文火燜等烹飪模式,無法根據選定菜譜自動烹飪,淨菜配送系統“飯鮮達”目前也已下線。

► 添可-食萬系列智能炒菜機

延續科沃斯產品智能化突出基因,食萬系列炒菜機在中式炒菜機器人中自動化、智能化水平行業領先,因其社交娛樂性強、體驗優受到廣大消費者歡迎。2022年1月添可廚房電器官方旗艦店設立,專注食萬、飲萬系列產品銷售及售後服務工作。添可食萬炒菜機器人經歷1.0、2.0、2.0pro/3.0三次迭代,具備智能烹飪、自由烹飪兩種模式(可DIY菜譜),適用於炒、煮、煎、燜、燉、蒸多種烹飪場景。其中,食萬3.0產品在自清潔、稱重、屏幕、鍋體等方面獲得升級:1)自動清洗:高温自動清潔、浮動鍋鏟刮擦沖洗確保鍋體、鍋蓋全方位清潔無殘留,後使用廚房紙巾擦拭即可完成清潔工作;2)整合稱重(精確度4-5g):鍋內投料後克重實時呈現,若食材超重可自動調控調料配比;3)屏幕升級:大屏全綵更清晰,升級至7.84英寸觸摸屏,做菜全流程視頻教學,使用體驗大提升;4)鍋體輕量化:相對前三代產品鍋體更輕易拿取,同時容量加大可供烹飪量提升。

軟件及配套服務方面,食萬3.0配套APP“添可生活”,系統已取消99元/年訂閲費用,消費者一次購機即可永久使用最新版菜譜及淨菜系統,APP可通過藍牙自動連接設備。系統內置600+道食譜,按不同烹飪需求設定一級、二級類目選項,便於用户快速選定菜式,同時,食譜信息中包含食材烹飪時長、營養成分、卡路里等詳細信息輔助選擇;菜譜選定後,系統自動生產備菜清單,根據清單備菜無遺漏。同時,設有淨菜商城可解決備菜時間長、流程複雜等痛點,目前商城覆蓋江浙滬、安徽省部分地區,具備12道菜式,定價自9.9-144元不等,一鍵選定下單後可實現淨菜配送到家。

圖表29:添可食萬系列炒菜機器人(2022/05)

資料來源:公司官網,天貓官方旗艦店,中金公司研究部

► 蘇泊爾-小C主廚機

蘇泊爾小C主廚機於2020年4月推出,首發定價4999元,定位高端。主廚機近似炒菜機與多功能烹飪機中間形態,主要產品特點包括:1)主廚機一機多蓋,除可滿足炒、煮、煎、燜、燉、蒸等基本烹飪需求,還配有壓力蓋、烘烤蓋,具備高壓鍋、空氣炸鍋等產品性能;2)上蒸下炒同時進行,一鍋多菜,效率更高;3)稱重精確度可達1g,精準計算卡路里;4)菜譜設計由8位星級酒店主廚參與編寫並經過反覆測試。

圖表30:蘇泊爾小C主廚料理機

資料來源:天貓官方旗艦店,中金公司研究部

► 方太—米博多功能烹飪機器人FC1

方太米博多功能烹飪機器人是多功能料理機小美美善品的中國本土化產品。全能版於2020年4月推出,同年11月推出樂享版(無複式蒸鍋),產品價格分別為9580、8180元,能夠實現炒煮燜燉蒸、揉麪、絞肉、榨汁、發酵、研磨、打發、乳化等21種功能。產品定位高端,相較於智能炒菜機器人功能更多、效率更高(一鍋三菜)。小美美善品配套產品及功能繁雜、中式菜譜數量較少,不適合中國消費者。米博定位輕廚生活,中式菜譜更為豐富且流程更加合理,具備焯水、收汁等中式烹飪程序、菜品口感相對更好;同時產品、流程更加簡單,學習成本低且無高昂年付訂閲費,更受中國消費者喜愛。

圖表31:市場主流品牌炒菜機器人產品對比

資料來源:公司官網,京東旗艦店,天貓旗艦店,中金公司研究部

► 英國Moley Robotics

2015年英國創業公司Moley Robotics基於機器人手臂開發了一款機器人廚房原型機Moley。Moley使用3D捕捉技術,根據廚師做菜的動作進行相關的模仿和學習。由於該產品成本高,系統複雜,目前還未能進入商業化階段。

圖表32:Moley

資料來源:公司官網,中金公司研究部

體驗仍待提升

未來空間千億元

美善品多功能料理機消費者評價兩極分化

美善品在中國屬於高端小眾產品,在德國等海外地區更容易銷售的原因是烹飪文化的不同。中國菜對於火候、配料並不會有明確配比,更多是用大火爆炒、適量鹽、少量糖等詞語來描述菜譜,而國外對於菜譜會有更精準的描述,例如10克鹽、油温200度等。在德國地區,廚房秤、量杯、温度計等輔助類產品是必不可少的,而美善品則是把這些輔助類產品都集成到了一台可以同時實現烹飪的機器內,且度量的精準度高,頗受海外消費者的歡迎。

從公開渠道收集到的中國消費者產品體驗反饋來看,美善品的功能還未很好的實現本土化,而且消費者對美善品的評價往往兩極分化。美善品的忠實用户更看重其料理的功能,可以在家做出美味的“硬菜”,並非更側重於節約勞動時間;多功能料理機在營銷中也更側重於宣傳其功能性,並未把解放勞動力作為首要的產品定位。對美善品評價較差的用户,除了產品本土化設計一般的原因外,多功能料理機繁瑣的配件和操作無法滿足其解放雙手的本意,或是差評更重要的原因,也致使很多美善品被稱為“雞肋”,遭到閒置。而真正喜愛烹飪,有閒暇時間鑽研烹飪的富裕家庭主婦,確實可以在多功能料理機的協助下做出美味佳餚,而這批人也成為美善品的主要忠實粉絲。

圖表33:中國消費者產品評價兩極分化

資料來源:淘寶,小紅書,中金公司研究部

智能炒菜機器人尚未完全解決全烹飪流程痛點

家用炒菜機產品測評結果與消費者購後反饋也褒貶不一。與美善品多功能料理機相反,家用智能炒菜機器人更側重於效率的提升,而菜品口味目前大多達不到多功能料理機的水準。炒菜機器人最大的優點在於有效解決油煙問題,基本實現烹飪流程半自動化,非常適合沒有廚房或者嚴禁油煙的户型,也很適合做飯小白或者年輕上班族,不濺油,不糊鍋。但另一方面,產品的諸多使用痛點仍為消費者詬病,例如程序化做菜眾口難調、菜譜不夠豐富、自清潔功能還有提升空間、人為操作環節依舊偏多等。此外,中國淨菜配送市場尚未完善,也成為炒菜機器人產品尚未到達高速增長臨界點的重要原因。目前智能炒菜機器人的發展更加初期,口碑尚不如多功能料理機,暫時也很難找到特別喜歡的忠實用户。

圖表34:小紅書、抖音測評褒貶不一,閒魚在售炒菜機二手產品較多

資料來源:小紅書,Bilibili(B站),抖音,閒魚APP,中金公司研究部

炒菜機器人市場潛力千億元

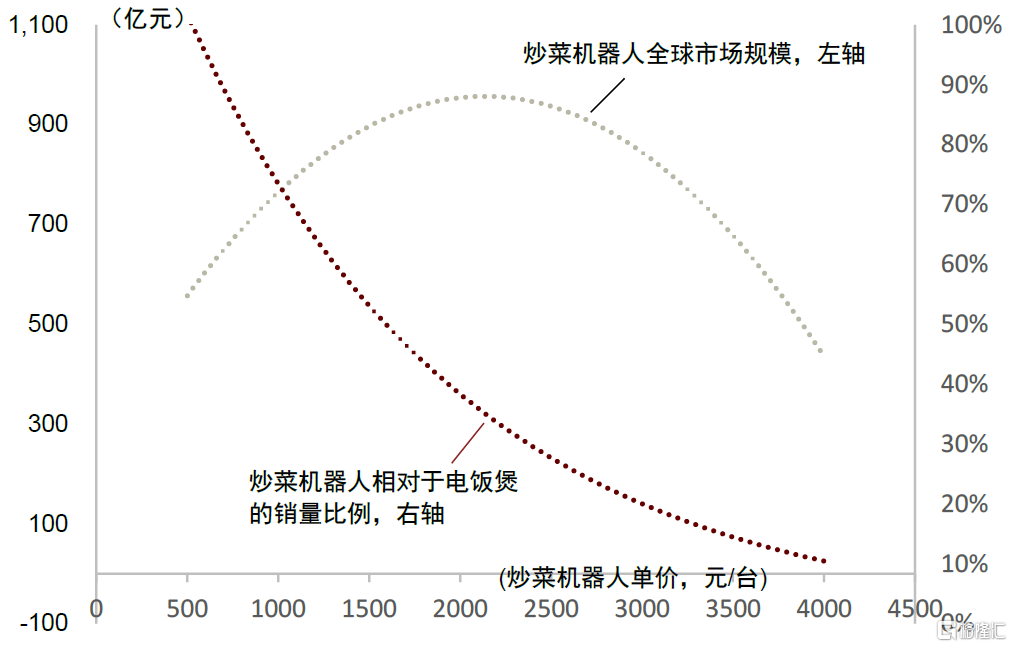

如果炒菜機器人體驗繼續改善,達到臨界點,其潛在市場規模有望在千億元:1)全球各地烹飪習慣不同,對廚房小家電需求有差異。炒菜機器人針對的市場類似於電飯煲,將主要適用於烹飪文化接近的中國、日本、韓國、越南等東亞、東南亞地區。2)高滲透率小家電都是能解決家庭生活核心痛點的品類,例如彩電解決娛樂需求,空調解決室温調節,熱水器解決水温調節,冰箱解決食品保鮮,吸塵器解決清潔痛點,油煙機/燃氣灶解決烹飪需求等。3)雖然現在的炒菜機器人體驗還無法實現家庭高滲透率,但我們在合理範圍內假設,如果炒菜機器人體驗明顯改進,可以有效降低家庭烹飪的勞動量且價格合適,可以解決自動高效率烹飪的家庭痛點,成熟的炒菜機器人將類似於電飯煲、電熱水壺等成為城鎮家庭的高滲透率產品。電飯煲在中國、日本、韓國已經達到家庭高滲透率,在其他地區有不同的滲透率。2021年全球電飯煲零售量1.1億台。

我們以電飯煲的全球零售量1.1億台為參考,假設遠期來看,炒菜機器人價格在500元以下時銷量可以達到電飯煲銷量的95%左右,而隨着單價的提升,相對銷量走低。基於此,我們的測算表明,理想狀態下炒菜機器人全球潛在市場將近1000億元。

圖表35:2021年全球分地區電飯煲零售量

資料來源:Euromonitor,中金公司研究部

圖表36:2021年主要小廚電品類中國城鎮家庭保有量滲透率

資料來源:AVC,中金公司研究部

圖表37:全球炒菜機器人規模測算

資料來源:Euromonitor,中金公司研究部

注:本測算基於假設炒菜機器人產品未來體驗有明顯改善,成為普及型產品。

風險

隨着料理機/炒菜機器人市場參與者增加,市場面臨競爭加劇風險。料理機/炒菜機器人屬於可選消費品,受市場需求波動影響較大。