本文來自格隆匯專欄:中金研究,作者:王漢鋒 劉剛 寇玥

摘要

受上週海外中資股市場整體窄幅盤整,雖然上週外圍市場的波動仍在持續甚至更為劇烈,但海外中資股表現反而呈現出一定韌性,至少是相對上週而言。目前判斷港股市場將對外圍波動“免疫”還為時過早,但較低的估值水平有望為市場提供些許支撐。另外,美元升值導致人民幣和港元出現新一輪快速貶值,使得香港金管局向市場注入流動性以維持匯率穩定。雖然在聯繫匯率制度下金管局的入市干預操作完全屬於正常行為,但此舉仍然表明美聯儲進入加速緊縮階段難免造成全球美元流動性的緊張。但積極的一面是,南向資金流入為香港市場提供了部分支撐。上週南向資金流入步伐明顯加快,這與我們此前的預期一致。考慮到國內流動性整體寬鬆且港股市場估值存在比較優勢,我們認為去年12月以來南向資金流入趨勢或將保持不變。

往前看,我們認為市場可能仍然需要一些時間來消化外部不確定性,更不用説疫情對實體經濟的影響短期內仍將持續。不過,我們認為較低的估值和政策支持會提供下行保護,近期南向資金加速流入便是例證。未來值得密切關注的變量包括:1)疫情動盪及對供應鏈等方面的影響;2)後續政策落地情況;3)美股市場波動,美國收益率和美元匯率走勢;4)中美關係。具體到板塊配置方面,我們認為高股息收益率標的和優質成長股將為投資者在目前市場波動中提供更多保護。如果後續更多政策出台,穩增長受益標的也值得關注。

市場走勢回顧

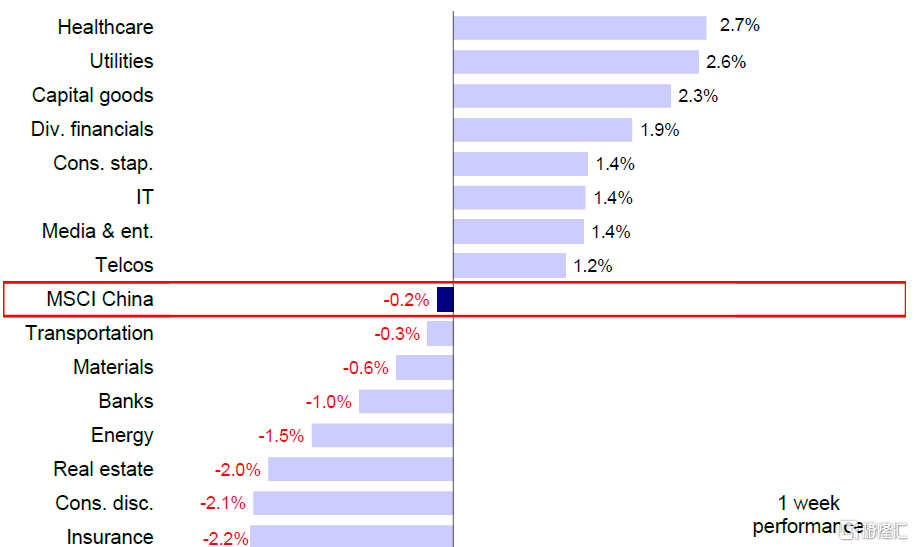

受國上週海外中資股市場整體窄幅盤整,繼續消化內外部諸多不確定性,如美股進一步恐慌性拋售以及疫情持續對中國經濟增長帶來挑戰。指數層面,恆生科技指數基本持平(0.07%),恆生指數、MSCI中國指數和恆生國企指數分別下跌0.52%、0.17%和0.04%。板塊方面,醫療保健、公用事業和資本品板塊領漲,分別上漲2.7%、2.6%和2.3%,而保險、可選消費和房地產板塊則走低2.2%、2.1%和2.0%。

圖表1:MSCI中國指數上週下跌0.2%,保險和可選消費板塊表現不佳

資料來源:FactSet,中金公司研究部

市場前景展望

雖然上週外圍市場的波動仍在持續甚至更為劇烈,但海外中資股表現反而呈現出一定韌性,至少是相對上週而言。誠然,目前判斷港股市場將對外圍波動“免疫”還為時過早,但較低的估值水平有望為市場提供些許支撐,這一點也可以解釋為何上週南向資金在後半周的流入規模顯著攀升。

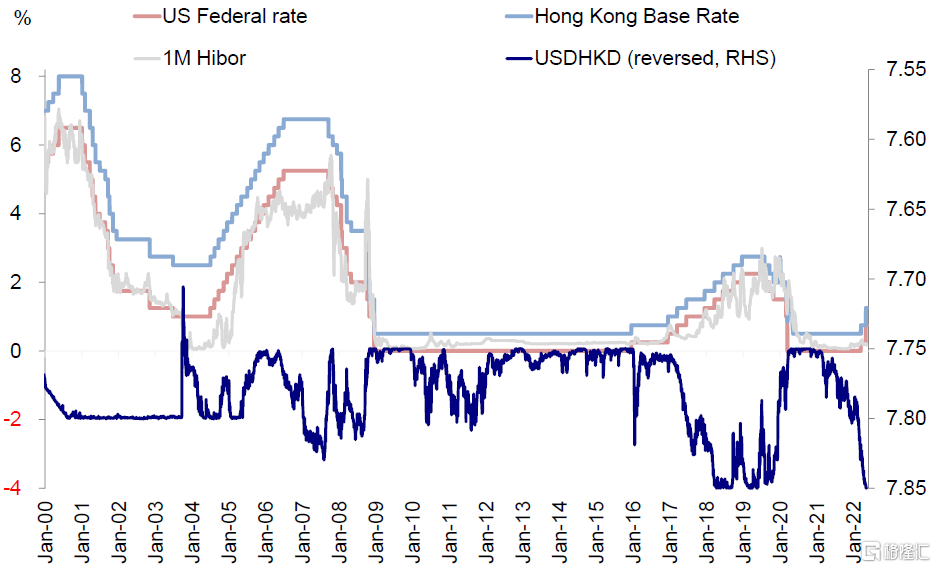

外圍環境方面,美國4月CPI數據超出預期未能減輕市場對通脹壓力的擔憂,甚至導致投資者擔心在通脹得到控制前,貨幣收緊步伐被迫加速可能會引發過早的經濟衰退。受此影響,上週美股持續動盪,尤其是成長板塊再度承壓,港股也自然受到一定波及。另外,美元升值導致人民幣和港元出現新一輪快速貶值。離岸人民幣對美元突破6.8關口,而港元對美元匯率觸及7.85的弱方兑換保證,使得香港金管局向市場注入流動性以維持匯率穩定。雖然在聯繫匯率制度下金管局的入市干預操作完全屬於正常行為,但此舉仍然表明美聯儲進入加速緊縮階段難免造成全球美元流動性的緊張。但積極的一面是,南向資金流入為香港市場提供了部分支撐。上週南向資金流入步伐明顯加快,流入規模超過此前一週6倍之多,這與我們此前的預期一致。向前看,考慮到國內流動性整體寬鬆且港股市場估值存在比較優勢,我們認為去年12月以來的南向資金流入趨勢或將保持不變。

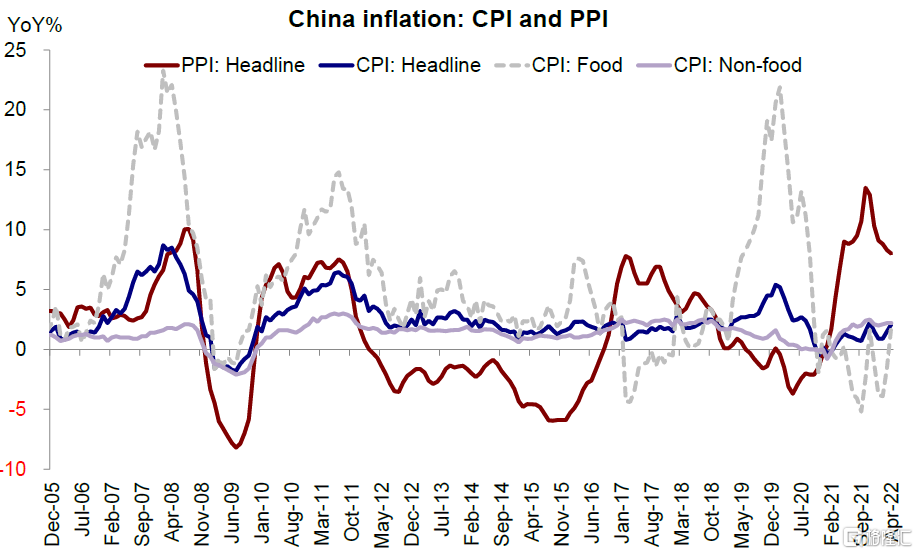

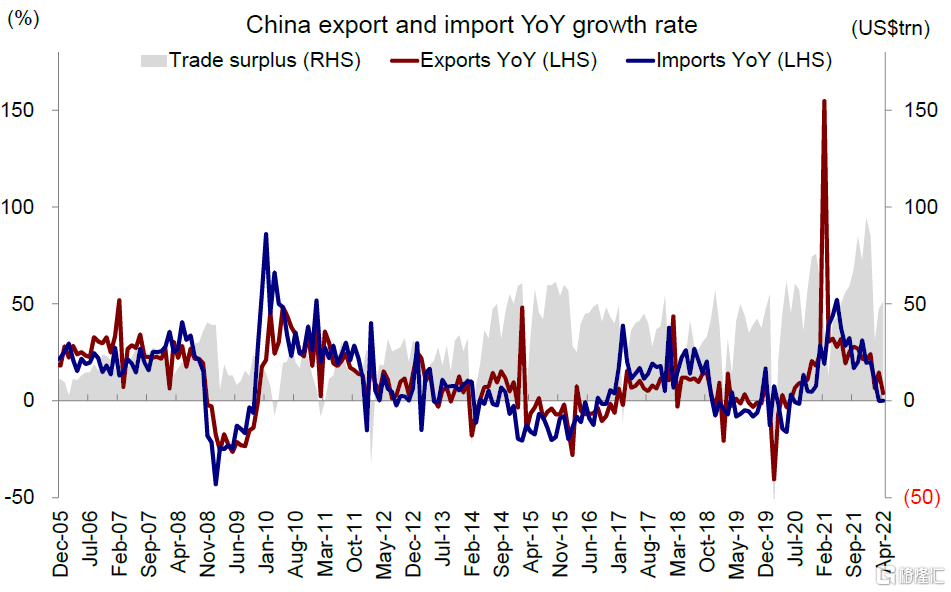

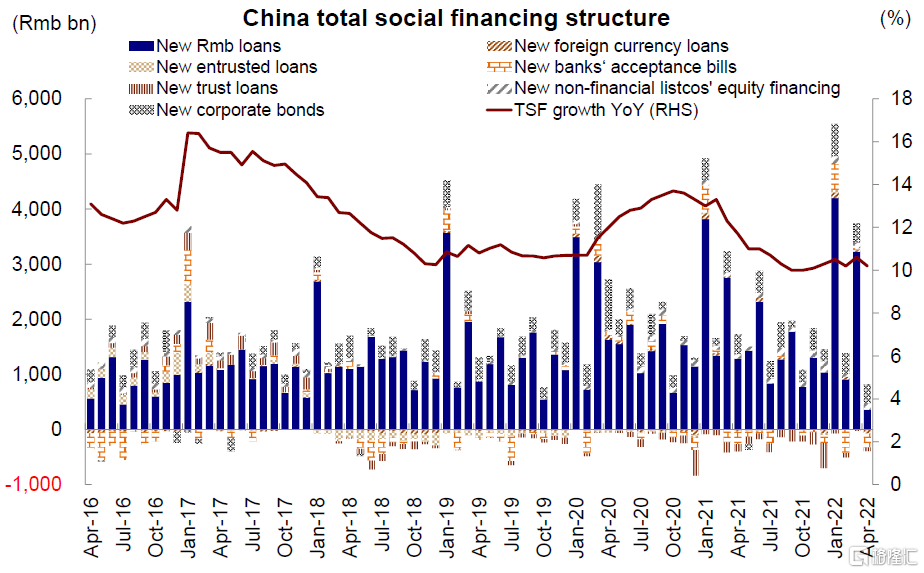

國內方面,經濟增長挑戰加劇,有待更多穩增長政策發力。近期披露的主要數據凸顯了疫情升級的影響:1)4月中國官方CPI同比上漲2.1%,主要是由於疫情導致物流受阻和囤貨需求增加共同推漲食品價格。俄羅斯和烏克蘭衝突背景下大宗商品價格上漲影響,4月PPI同比上漲8.0%,但較3月的8.3%有所放緩。迄今為止,中國通脹保持温和,但考慮到全球供給衝擊和疫情不確定性仍存,未來通脹變化值得持續關注。2)4月份出口同比增速放緩至個位數3.9%,創2020年7月以來最低水平;進口持平,主要是由於全國範圍內疫情反覆導致工廠停產和國內需求低迷。3)更值得關注的是,4月份新增社融9102億元,明顯低於2.6萬億元的市場預期,社融存量同比增速從3月的10.6%回落至10.2%。貸款疲軟是最大拖累項。4月新增貸款6454億元,顯著低於3月的3.13萬億元,凸顯出疫情反覆背景下信貸需求低迷。上述數據清晰地表明疫情對短期增長帶來很大挑戰,因此需要更多穩增長政策的支持,包括但不限於進一步的貨幣寬鬆。上週五上海市官員表示,上海希望在5月中旬實現社會面疫情清零,屆時或將實施有序放開、有限流動、有效管控、分類管理。[1]在這一背景下,未來疫情變化和政策發力動向值得密切關注。

往前看,我們認為市場可能仍然需要一些時間來消化外部不確定性,更不用説疫情對實體經濟的影響短期內仍將持續。不過,我們認為較低的估值和政策支持會提供下行保護,近期南向資金加速流入便是例證。未來值得密切關注的變量包括:1)疫情動盪及對供應鏈等方面的影響;2)後續政策落地情況;3)美股市場波動,美國收益率和美元匯率走勢;4)中美關係。具體到板塊配置方面,我們認為高股息收益率標的和優質成長股將為投資者在目前市場波動中提供更多保護。如果後續更多政策出台,穩增長受益標的也值得關注。

圖表2:港元對美元匯率觸及7.85的弱方兑換保證

資料來源:萬得資訊,中金公司研究部

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

1) 宏觀:疫情反覆與地緣政治衝突繼續推動中國通脹率攀升。受疫情防控影響,物流受阻及囤貨行為推升國內食品價格,4月中國官方CPI同比漲幅從3月份的1.5%攀升至2.1%。其中,蔬菜、水果和雞蛋價格同比分別上漲24%、14.1%和12.1%。與此同時,受俄羅斯與烏克蘭衝突繼續推升國際大宗商品價格影響,4月PPI同比上漲8.0%,雖較3月份的8.3%有所放緩,但仍然連續3個月高於市場預期。中金宏觀組預計2022年全年PPI中樞可能在6%左右,CPI全年中樞或持續温和,預計地緣衝突對供給的影響更長,且疫情反覆對需求影響更久。

疫情防控背景下,4月出口表現疲弱。受高基數以及疫情導致物流受阻和工廠生產受限的影響,4月中國出口同比增速從3月14.7%大幅放緩至3.9%。而部分東南亞國家生產擴大,也在一定程度上替代了中國出口。同時,繼3月進口下降0.1%後,4月份進口同比持平。尤其需要指出的是,高新技術產品進出口均明顯下滑,而原材料進口增速在穩增長政策背景下有所加快。

圖表3:中國4月CPI與PPI同比上漲2.1%和8.0%

資料來源:彭博資訊,萬得資訊,中金公司研究部

圖表4:4月份中國出口增長3.9%,與3月份的14.7%相比增長步伐大幅放緩

資料來源:彭博資訊,中金公司研究部

2)貨幣政策:受疫情抑制信貸需求影響,4月金融數據大幅低於市場預期。上週五中國公佈了4月新增社融與信貸數據,明顯低於市場預期。具體來看,4月新增社融9102億元,明顯低於3月的4.65萬億元,同比減少9468億元。新增社融大幅下降的主要拖累因素是新增人民幣貸款4月僅為6454億元,顯著低於3月的3.13萬億元,反映出疫情背景下信貸需求較為低迷。4月居民住房貸款淨減少605億元,同比少增4022億元。尤其需要指出的是,在財政擴張發力推動下,4月份M2貨幣供給增速環比上升0.8個百分點,至10.5%。中國人民銀行在上週一發布的《2022年1季度貨幣政策執行報吿》中表示將加大對實體經濟的支持力度,保持流動性合理充裕。[1]

圖表5:4月份新增社融9102億元,明顯低於3月份的4.65萬億元

資料來源:Factset,中金公司研究部

3)面對港元貶值,香港金管局入市干預,穩定港元匯率。港元對美元匯率在2019年以來首次觸及7.75-7.85弱方兑換保證。近期港元持續走弱,主要原因為美國利率上升,而香港地區銀行間市場流動性持續充裕,導致資本在美元與港元利差快速擴大背景下流出壓力增大。在香港的聯繫匯率機制,香港金管局上週四和週五從市場買入85億港元以穩定港元匯率,這也是2020年10月以來金管局首次入市干預。往前看,考慮到美國利率上升套利交易可能持續,我們認為未來幾個月金管局仍將採取類似干預措施以維護匯率穩定。

4)MSCI公佈了其所有指數的2022年5月的半年度指數審議結果。MSCI中國指數新增33只成分股,同時剔除45只。我們建議關注此次調整對東方海外國際、特步國際、伊泰B、泡泡瑪特和京東健康帶來的潛在正面影響以及對渤海銀行、華寶國際、富力地產、理文造紙、九龍倉集團和高鑫零售產生的潛在負面影響。上述所有調整將於5月31日收盤後實施,6月1日正式生效。

5)流動性:上週南向資金持續流入,而海外資金轉為淨流出。上週南向資金日均淨流入50億港元,與此前一週的17億港元相比流入步伐有所加快。內地投資者主要買入美團和騰訊,賣出碧桂園和中國神華。與此同時,共計14億美元的海外資金流出港股市場(截止上週三),其中主動型和被動型基金雙雙流出,其流出規模分別為6.8億美元和7.5億美元。

圖表6:上週南向資金持續流入,而海外資金轉為淨流出

資料來源:EPFR,萬得資訊,中金公司研究部

投資建議

整體來看,我們認為短期市場將持續盤整,投資情緒仍需時間修復,更多利好政策有望出台。我們判斷中期內機會大於風險。板塊方面,我們認為高股息標的和低估值標的,如部分金融、電信和能源板塊,將為投資者在目前市場波動中提供更多保護。與此同時,我們建議關注估值回調充分,但是受宏觀整體環境影響較小,仍能夠提供穩健增長的優質成長股。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)