本文來自格隆匯專欄:錦緞,作者:費曼

人生髮財靠康波,每逢康波則意味一輪新的財富大分配。

埃隆·馬斯克,那個過去10年地球上領先一個時代的財富創造者,在成為全球首富之後,愈漸保守起來。

表面上看,他清空了房產,擺脱了惡俗趣味,在將電動車賣向全球后,堅毅地將目光鎖定在火星,是信徒眼中最無畏、最徹底的人類商業科技領袖。

但在內裏,仍有跡可循地是,這位經歷過paypal的背叛、特斯拉工廠裏“咀嚼着玻璃凝視深淵”的全球首富,正在試圖保持“科技先知、未來戰士”的人設不垮掉前提下,將千億身家做到有序保存與傳承:

從“操縱”自家公司股價(特斯拉私有化風波)開始,到中間的看多比特幣、“坐莊狗狗幣”,再到收購推特,馬斯克正從創業者和企業家的天賦樹上,開始加點“二級狗”屬性;

再從清空房產,到預測經濟衰退與金融危機,再到向推特(Twitter)和可口可樂這類天然抗週期商業模式的公司遞送秋波,通過賽博朋克式敍事麻痺科技線條追隨者們的心智,以維繫其固有人設,讓我們更加看到,他有着最樸素的宏觀投資框架,只是為了“知行合一”更加激進、更具迷惑性。

從微觀到宏觀,馬斯克對於財富週期的認知邏輯證明,他妥妥仍是一位有着物質牽絆的地球人。正處於新一波折之中的推特私有化收購案,本質上,無異於一場馬斯克領銜打響的超級富豪財富週期保衞戰。

以下,我們將用三層遞進邏輯予以進一步揭示。

01

第一層邏輯:通脹環境中的低廉槓桿

馬斯克擬用440億美金私有化推特。一部分人狂歡慶祝言論解除束縛,另一部分則悲觀地認為這將帶來社交媒體輿論話語權的危機。不難理解,推特長期以來被覺醒主義小將掌握,馬斯克驚人財富藴含的糾偏能力來的恰到好處。

不過,私有化推特的影響,遠不止於這件事可能帶來的社會意義:與馬斯克同時行動的是一長串資本市場頂流玩家,不難想象,他們絕對不僅僅為了更好的輿論環境才加入這場盛宴的。

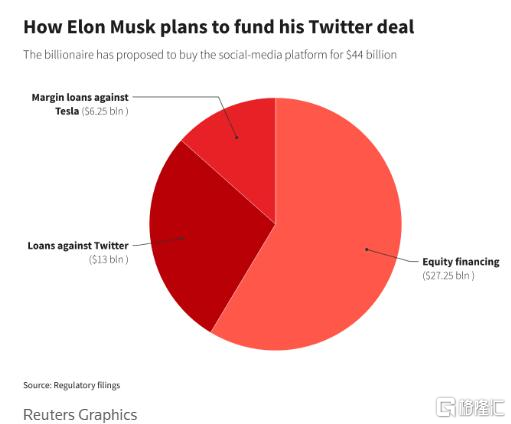

從最初達成的收購協議中可以看出,馬斯克的440億美金總額的收購一共來自於3個方面的支持:

A. 銀行:摩根斯坦利等金融機構,支持了130億美金貸款;

B 股權質押:馬斯克通過對特斯拉的股權質押貸款,拿到了125億美金;

C馬斯克還承諾投入推特210億美元,那是來自於他所持的“直接或間接”股權。

不過,對特斯拉的瘋狂質押的舉動,讓特斯拉股東擔心質押比例過高,容易崩盤。馬斯克自然也考慮到了這個問題:

美東時間5月5日週四公佈的遞交監管方文件顯示,馬斯克得到一批投資者的資金支持收購,他們承諾投入合計71.4億美元:

D.甲骨文聯合創始人的信託基金Lawrence J. Ellison Revocable Trust,其將投入10億美元;

E.其次是全球最大加密貨幣交易平台幣安,其將投資5億美元;

F .此前投資過馬斯克公司的紅杉資本將投資8億美元;

G.卡塔爾主權財富基金QatarInvestment Authority(QIA)成立的投資機構Qatar Holding LLC承諾投資3.75億美元;

H .富達投資(FidelityManagement & Research Company)承諾投資逾3.16億美元。

除此之外,馬斯克還透露,他正在努力引入更多的股權投資者,包括推特聯合創始人傑克·多爾西(Jack Dorsey)。

隨着更多的夥伴加入這一盛宴,馬斯克獲得的承諾股權融資規模從210億美元增至272.5億美元;他質押特斯拉股票的貸款得以從125億美元降至62.5億美元。加上他此前得到的銀行貸款130億美元,馬斯克目前總共可以調動465億美元收購推特。

路透社這張圖表明瞭馬斯克將如何為推特收購融資:

要知道,在美國當下高通脹環境中,各種融資的實際利率幾乎為負:在高通脹環境中加長期低息槓桿,馬斯克等於是在直接做空美元,而資產端的推特作為媒體屬性,擁有相當奇妙的抗通脹能力——廣吿定價能力與物價基本一致。

這樣,通脹的進一步抬升只會大幅降低馬斯克的推特投資成本,而同時讓推特的價值提升,這,就是馬斯克採取槓桿收購推特的的第一層邏輯。

02

第二層邏輯:親自動手釋放資產潛力

四百億美金資本齊聚一堂,大家對這筆交易的信心自然不是無源之水。無論是提供融資貸款的銀行,還是提供股票的股東,大家都非常清楚推特作為互聯網資產的不言自明的價值:

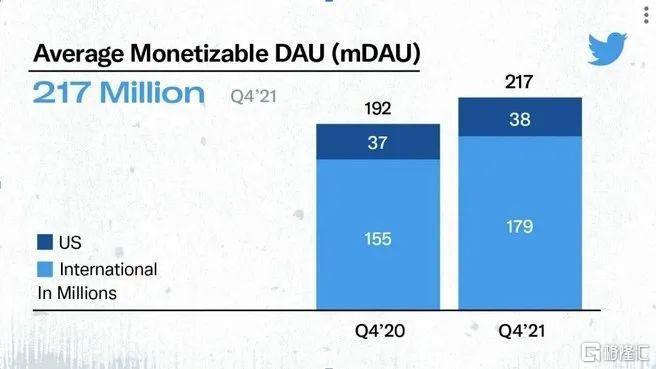

到2022年,推特宣稱其已擁有 2.17 億月活躍用户。在過去一年中,推特的月活用户量增加了 13%。前一個季度,推特活躍用户量為 2.11 億。到 2023 年底,推特預計月活用户量將突破 3.15 億。

就在這個週末,關於推特用户數造假的消息發酵,是一個側面,印證了它潛在的未來所有者對於財富的錙銖必較。

不僅如此,推特的月活用户大部分都是全球範圍的用户而非侷限在美國,也就意味着,推特可以實現全球範圍內的廣吿投放和精準擴張。

擁有2億+月活用户(有待進一步審計),但推特的營收增速長期緩慢,利潤始終掙扎在盈虧平衡線附近,慢的不像個互聯網公司:

在過去5年中,推特的營收剛剛觸及50億美金,而股價更是一直在收購價400億美金附近徘徊。管理層無法繼續創造價值的狀態,股東高度不滿,但並沒有什麼辦法:覺醒主義的推特員工,專注於鍵盤俠改變世界,但卻始終沒有動力改善推特的用户體驗。被加州進步人把控的推特,就是那個始終無法釋放潛力的黃金資產。

對於如何改變這現狀,馬斯克充滿了信心:在一份向投資者提交的計劃書中,馬斯克展示了他在收購推特以後的行動計劃:

首先,是營收快速增長的目標,馬斯克目標到2028年將推特年收入從50億美元翻5倍到264億美元,意味着推特收入年複合增速每年達到26%左右。假如推特可以保持當前60%的毛利水平,這意味着推特的淨利潤會實現飛躍式的增長。

其次,收入的高速增長無外乎三個方面:通過新的有吸引力的產品和服務,提升用户的平均營收,以及吸引更多的用户加入。

按照馬斯克的計劃,推特未來的廣吿收入佔比會從90%降至45%。

2028年推特年廣吿營收將會達到120億美元,這個增速和之前基本一致。但除此之外,推特的付費訂閲收入和數字授權收入將達到100億美元。此外,到2023年,推特將從支付業務中獲得1500萬美元的收入,到2028年,這一收入將增長到約13億美元。

根據這份計劃書,通過所有這些變化,馬斯克預計他可以將推特的每位用户平均收入從去年的24.83美元提高到2028年的30.22美元,增加5.39美元。

另一方面,馬斯克還預計,推特的用户總數將從去年年底的2.17億人增長到2025年的近6億人,到2028年將增長到9.31億人。

其中大部分增長將來自推特的廣吿支持業務,包括Twitter Blue。

在TwitterBlue上,用户每月支付3美元,從而定製自己的體驗。根據推介材料,馬斯克預計,到2025年,Twitter Blue的用户將達到6900萬,到2028年將達到1.59億。

根據這份文件,馬斯克對推特用户總數的估計還包括一款名為“X”的新產品所吸引的用户,該產品到2028年將擁有1.04億用户。這份文件沒有詳細説明X訂户是什麼,但馬斯克曾暗示將在Twitter上推出無廣吿體驗。

X訂户的產品將於2023年面世,預計第一年將有900萬用户。

最後,是節約成本,私有化之後,馬斯克將解僱董事會,董事在解僱數百名員工。到2025年,馬斯克預計,Twitter將僱用 3600 名員工,共計擁有11,072名員工。

除此之外,馬斯克將全力推動推特的技術化轉型,以及強調工作倫理,大幅延長工作時間,在他眼中,不會寫代碼的科技公司高管等於不會騎馬的騎士團。

對推特這樣的擁有無窮潛力的資產,馬斯克的改造計劃看上去頗具説服力:互聯網公司的估值取決於能否實現超高增長速度,而用户數量的快速提升,用户價值的拓展,以及有吸引力的新服務和產品的引入從來都是問題的關鍵。

這是馬斯克與其他人不同的地方:馬斯克親自通過改造互聯網資產,實現資產的迅速升值,這樣即使是面對着雙位數的通脹潛力,馬斯克和他的夥伴們也能夠避免被通脹洗劫。

03

第三層邏輯:買入優質服務提供商

要知道,在收購推特之前,馬斯克本人的財富也正在經歷通脹帶來的困擾,無論是SpaceX還是特斯拉都受到了原材料和人工成本的影響。

不過,如何面對通脹,我們可以從馬斯克給出的建議中找到他的思考方式:馬斯克建議買入並持有提供優秀產品和服務的公司的股票,僅當其提供的服務或產品趨勢開始下滑時選擇賣出。

不難推知,推特這種互聯網資產顯然符合這一定義:

因為覺醒主義的管理層和員工導致twitter的服務水平下降帶來的資產估值受困,給了馬斯克低價買入優質資產的機會。隨着馬斯克的改造計劃,推特對用户的強烈吸引力只會進一步提升,twitter作為資產的價值也會相應大幅上升。

簡單説,在反通脹洗劫甚至是平穩度過康波衰退週期衰退的過程中,馬斯克幾乎手把手給了我們一份操作指南:馬斯克個人超強號召力帶來的廉價長期槓桿,賣出或質押特斯拉來抄底twitter的超強資金實力,以及做一個積極投資者主動上手改組推特管理層的管理能力,這些都足以構成馬斯克運用資本抵禦通脹與經濟週期的底氣。

通脹與經濟週期,對投資者的影響不亞於一場戰爭,面對着已經近在眼前的洪水,通過對推特的收購,馬斯克即將開啟屬於他與他的朋友們新的財富週期。

當然,對於千億美元身家的馬斯克來説,推特極有可能只是其穿越經濟週期的“諾亞方舟”之一。如果他固有的特斯拉、SpaceX等基本盤面臨更大的財富收縮風險時,新一個類似推特這樣具有天然抗週期商業模式的新旗艦出現在他的投資清單中,我們將毫不驚訝。

而只能作為看客的我們,何必入戲太深。