本文來自格隆匯專欄:中金研究,作者:郭海燕 宋文慧等

當前國內多地疫情反覆,服裝作為可選消費品類受影響較大,反觀上游紡織製衣企業面向全球市場、生產基地全球佈局,需求波動相對較小;同時競爭格局清晰穩定,優質龍頭企業通過產能有序擴張驅動穩健增長。在疫情反覆和人民幣貶值環境下,建議關注抗風險能力更強的紡織製衣賽道。

摘要

全球紡織製衣產業發展回顧。紡織製衣產業鏈主要包括紗線生產、面料加工及成衣製造,各環節生產成本中基本50%以上為原材料,其餘主要為人工工資、能源、製造費用、折舊等。在全球化分工背景下,成本驅動紡織製衣企業經歷數輪遷移,當前正在向勞動力資源豐富且成本低、同時具備所得税、關税優惠政策的南亞及東南亞國家轉移;但大部分新興服裝出口國主要從事勞動密集的成衣代工環節,技術積累較深的紡織品製造環節仍較為依賴外購。中國在全球紡織製衣產業的地位不可或缺,擁有卓越的本地化優勢及產業集羣規模優勢,加之較深的技術壁壘積澱,自2010年起長期保持全球最大的紡織品、服裝出口地區地位,特別是相對高附加值的紡織品出口佔全球總出口比例仍在攀升,未來仍有良好的發展前景。

全球紡織製衣行業近年變化。近年來全球運動鞋服市場快速增長,頭部品牌收入增長強勁,帶動針織類產品供應商訂單量實現良好增長。與此相對,頭部品牌合作的紡織製衣代工廠數量卻在不斷縮減,反映供應鏈呈現頭部化、集中化趨勢。

申洲國際:紮實增長的全球針織服裝製造龍頭。申洲是全球最大的縱向一體化針織製造商之一,管理層專注紡織製造主業、經驗豐富,重大發展策略的制定具備前瞻性,起步階段即定位發展潛力較大的中高端市場,借與優衣庫的合作積累經驗;在產能方面率先佈局柬埔寨、越南優質生產基地,實現一定的資本積累,同時探索印尼、埃及等地的擴張機會。申洲與四大客户自身的收入增長高度相關,但同時體現出更強的穩健性——品牌面臨全球消費需求的起伏,但申洲訂單充沛,其收入增長主要由自身的產能擴張驅動。我們認為申洲得以綁定四大客户、持續提升供應份額的主要競爭力在於:1)垂直一體化能力提升供應鏈效率;2)中國+東南亞的生產佈局符合客户對於低成本、穩定性、分散化供應的需求;3)較強的面料開發能力帶來差異化競爭優勢;4)注重環保生產和對員工的人文關懷。

風險

國內外疫情反覆,原材料價格大幅波動,人民幣大幅升值。

正文

全球紡織製衣產業發展回顧

紡織製衣產業:成本驅動產業重心轉移

紡織製衣產業鏈主要包括紗線生產、面料加工及成衣製造三個環節,從紗線到成衣,生產模式逐步從資本密集型向勞動密集型過渡。

►紗線製造:購置棉花、化纖等原材料進行紗線生產及染色整理,生產自動化程度較高、固定資產投入大,同時對水、電、蒸汽等資源持續穩定的供應要求較高,資本密集屬性強。但由於產品差異化程度較低、成本結構中原材料佔比較高、下游客户相對分散,紗線製造企業利潤率相對偏低且波動較大。

►面料製造:涉及布料生產、染色整理和印花等環節,是紡織製衣產業鏈中附加值最高的環節,因面料研發及染色環節的技術壁壘較高。目前服裝品牌愈發重視面料的功能屬性,倒逼優秀的面料生產商提高面料創新開發能力。

►成衣製造:涉及裁剪、縫製、熨燙、包裝等,由於服裝產品質地柔軟,行業自動化水平不高,仍主要依賴手工縫製,所以成本結構中人工工資佔比高,勞動密集屬性強。由於成衣製造企業往往直接對接服裝品牌,對下游服裝需求波動的敏感性最高;考慮全球勞動力成本日益提升,成衣製造環節往往率先向低成本地區轉移。

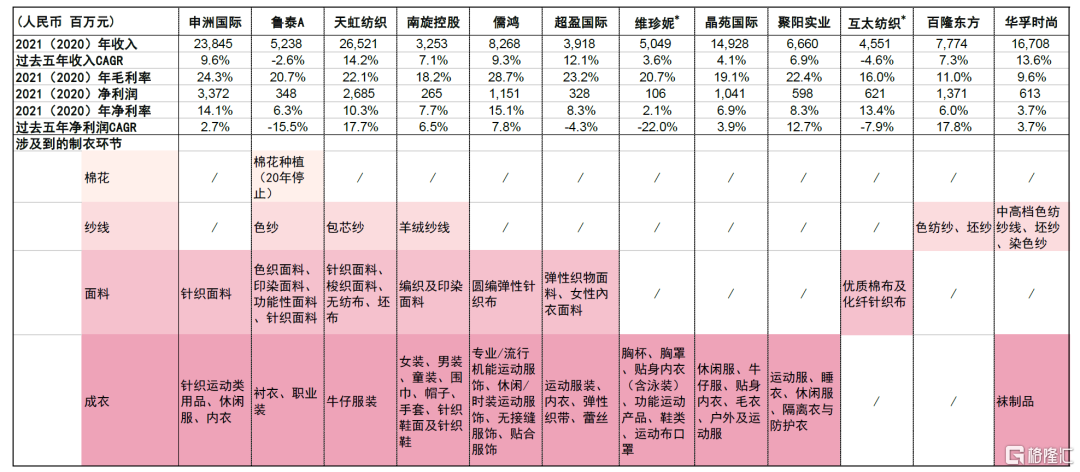

圖表:成衣製造行業公司對比

資料來源:萬得資訊,公司公吿,中金公司研究部 注:上標*的公司數據截至到2020年。

全球化分工,低附加值的紡織製衣企業向低成本地區遷移。原材料價格、勞動力成本、能源價格是紡織製衣行業最主要的生產成本,此外不同國家的企業所得税率以及關税優惠政策也成為驅動行業遷移的考量因素。19世紀末中國憑藉充沛的勞動力資源成為世界工廠;隨着中國的勞動力成本上漲,近年以來紡織製衣產業逐步向南亞、東南亞國家遷移。目前歐美、日本等發達國家保留品牌、設計、銷售等高附加值板塊,低附加值的紡織製衣產業集中在中國、孟加拉、越南等亞洲國家。

圖表:紡織製衣產業鏈遷移史

資料來源:《世界經濟地理》(1999年5月,北京師範大學出版社出版,作者:陳才編),中金公司研究部

南亞及東南亞國家兼具低成本與優惠政策優勢

近年來中國勞動力成本持續上漲,而東南亞國家則受益於充沛的勞動力資源,以及在企業所得税、關税方面的優惠政策,在全球服裝出口中的份額逐年提升。

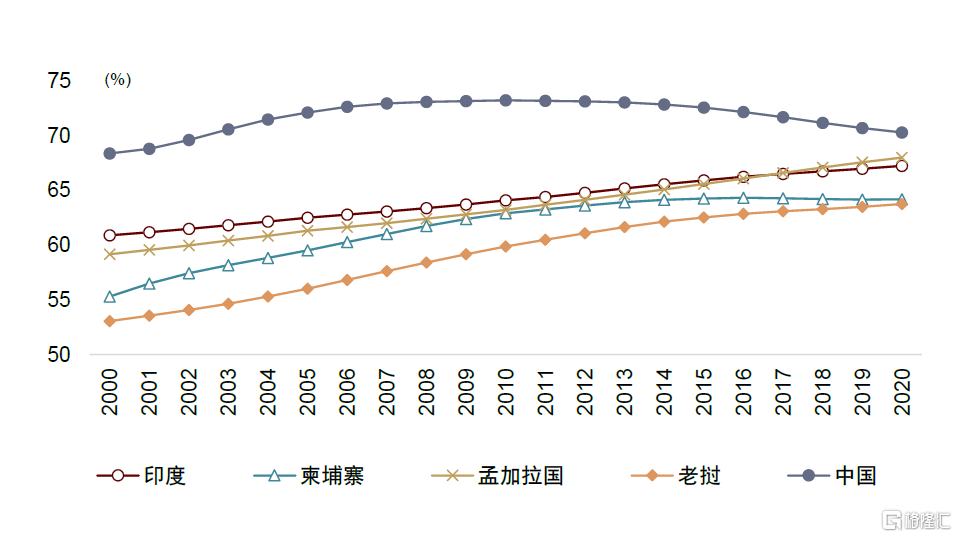

►勞動力資源豐富且成本低於中國。南亞及東南亞地區國家勞動力資源豐富,2020年印度、柬埔寨、孟加拉國等國家15-64歲人口數量對比2010年有均有較大幅度的提升;而國內七普數據顯示,2020年中國15-64歲人口比重為68.6%,較2010年佔比下滑6ppt。越南15歲及以上人均工資約為285.2美元/月,柬埔寨15歲及以上人均工資約為269.6美元/月,而中國人均工資約為1243.8美元/月。即便工人生產效率相比中國存在差距,但員工成本仍具備較大優勢;並且領先的紡織製衣企業正在通過自動化、去技能化降低對熟練工的需求,從而縮小生產效率差距。

圖表:紡織製衣行業大國15-64歲人口比重

資料來源:國際貨幣基金組織,萬得資訊,中金公司研究部

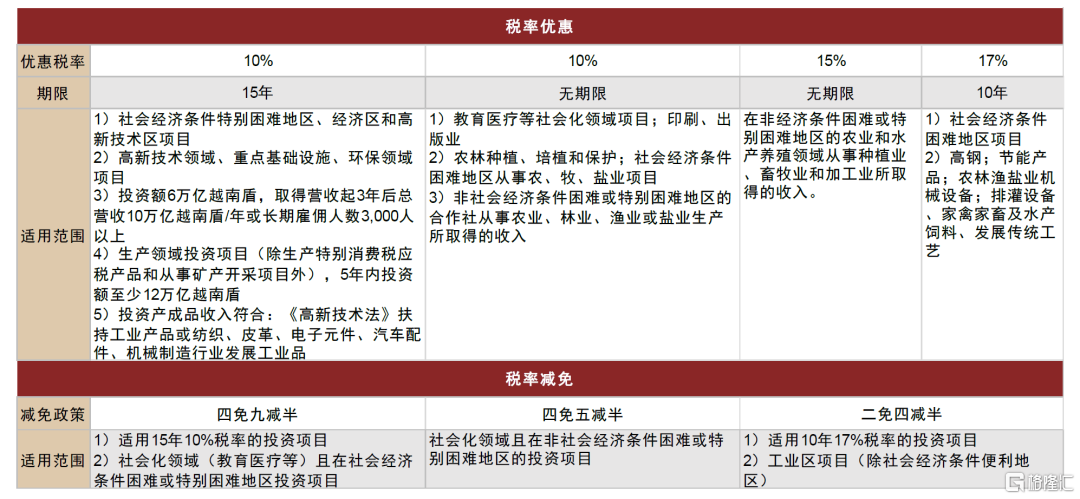

►企業所得税率政策優惠,吸引外資設廠。中國大陸企業所得税率為25%,僅高新企業享受所得税率優惠15%。而越南政府對海外投資給與税率優惠及減免政策,對於項目投資額達6萬億越南盾,且自取得營收之年起最遲3年後總營收達10萬億越南盾/年或長期僱傭工人數達3,000人的項目,給與10%優惠税率及“四免九減半”税率減免;柬埔寨正常企業所得税率為20%,給予外資設廠優惠,自盈利開始可享受4年免税期。

圖表:越南税率優惠及減免政策

資料來源:《中國居民赴越南投資税收指南》(2020年,國家税務總局),中金公司研究部

►國際貿易條款優惠,提升產品價格競爭力。關税成本一般由下游品牌客户傳導至產品零售價格中,故低關税税率地區出口的商品將在定價方面具備競爭力。目前根據東盟-日本及越南-日本EPA協議,越南、柬埔寨向日本出口紡織品及服裝享受零關税優惠。此外越南-歐盟自貿協定生效後,越南向歐盟出口紡織品及服裝關税逐年降至0%。對於出口美國的產品,中、越、柬服裝出口税率相近,但中國部分產品需承擔額外關税(2022年3月USTR宣佈恢復對352項從中國進口商品的關税豁免,其中包括部分滌綸織物、棉織布、無紡布等,關税豁免至2022年底)。

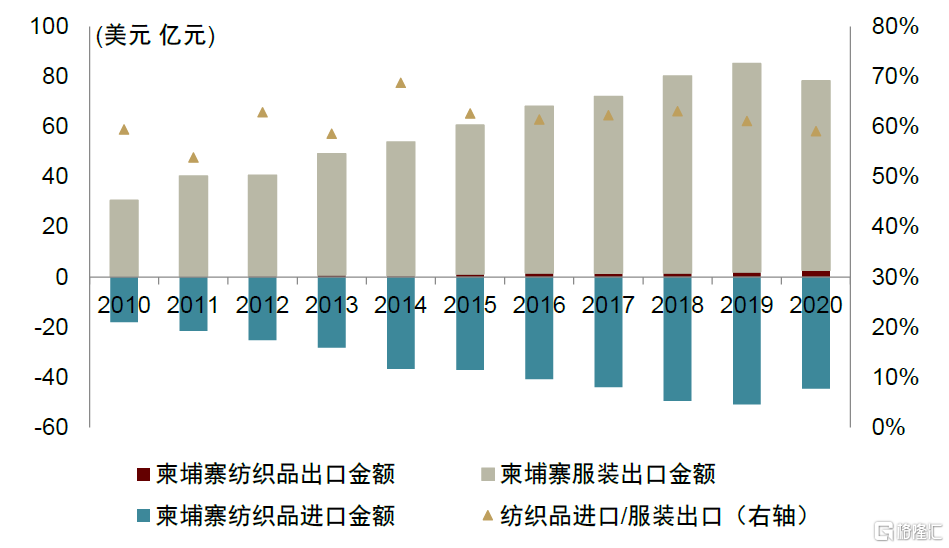

但大部分新興服裝出口國主要從事勞動密集的成衣代工環節,技術積累較深的紡織品製造環節仍較為依賴外購。以紡織製衣產業較為發達的越南為例,截至2020年越南紡織服裝出口額佔GDP比重約11%。2020年越南服裝出口金額281億美元,佔全球比例約6%;紡織品出口金額98億美元,佔全球比例約3%;紡織品進口金額155億美元,越南大部分中高端面料主要依賴進口,中國是其最大的進口來源國。

2015年以來,越南紡織品進口/服裝出口比例穩定在50-60%,柬埔寨紡織品進口/服裝出口比例穩定在60%上下,反映每件出口服裝中50%以上的價值來自進口紡織品原材料。這也形成了越南、柬埔寨服裝企業以代加工為主的運營模式,根據越南紡織服裝協會數據,越南65%的服裝企業以簡單縫製加工(CMT)模式為主。

圖表:越南紡織品進口/服裝出口比例較高

資料來源:WTO,中金公司研究部

圖表:柬埔寨紡織品進口/服裝出口比例較高

資料來源:WTO,中金公司研究部

圖表:2018年越南服裝企業模式結構

資料來源:中國紡織國際產能合作企業聯盟,中金公司研究部

不可或缺的中國紡織製衣產業鏈

中國是全球最大的紡織品、服裝出口地區;成衣製造環節逐漸向外轉移

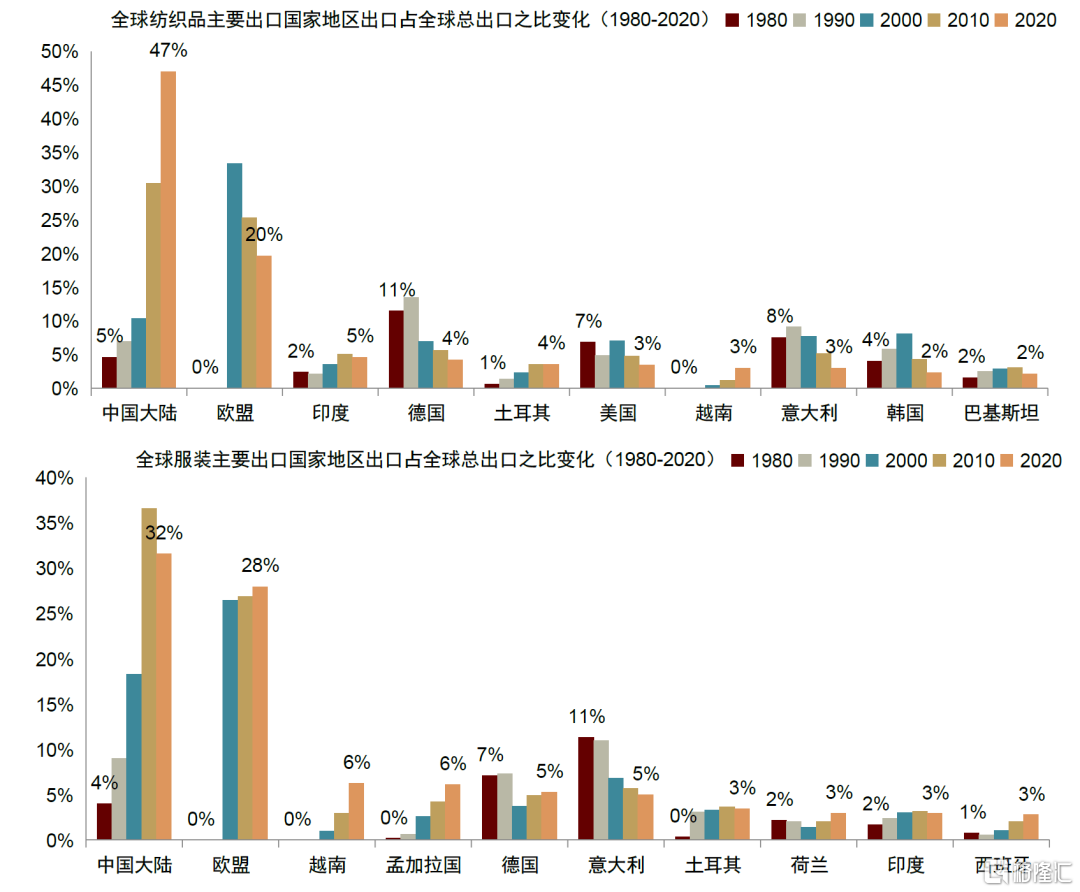

1990-2005年,中國紡織製衣行業以發展服裝出口起家。1986年國務院召開的常務會議上提出“我國的對外貿易在一定時期內要靠紡織”[1],標誌我國開始大力發展出口導向型的紡織製衣產業。1980年中國服裝出口占全球份額僅為4%,但在2006年已超過歐盟、成為全球第一大服裝出口地區。

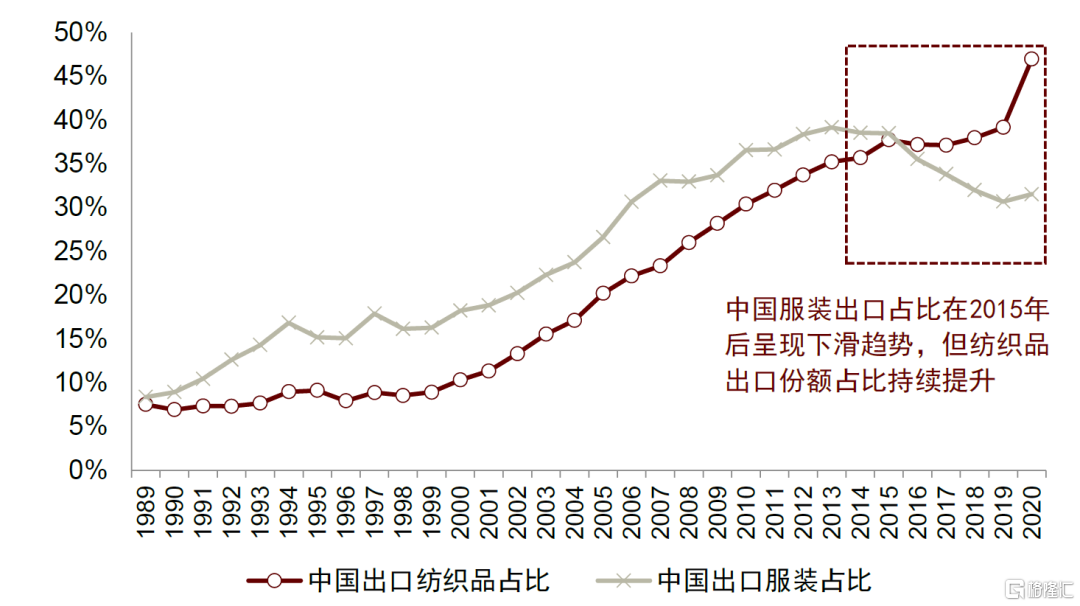

2005-2010年,側重上游紡織品生產。在積累了豐富的服裝生產經驗後,中國加大對於上游紡織品生產的投入。2005年中國出口紡織品佔全球份額首次突破20%,2009年紡織品出口佔比達28.2%、首次超過歐盟成為全球第一大紡織品出口地區。

2010年至今,中國長期保持全球最大的紡織品和服裝出口地區地位,成衣環節向外轉移。中國在紗線、面料等附加值較高、勞動佔比較低的生產環節仍然具備較強的競爭優勢,紡織品出口份額持續提升,2010-2020年中國出口紡織品佔比從30.4%提升至47.0%。而低附加值、勞動力密集的服裝加工環節則在向外轉移,2020年中國出口服裝佔比為31.5%、相比2013年份額高點下降7.6ppt,但仍舊保持全球第一大服裝出口地區的地位。製衣環節逐漸由以孟加拉國、越南、印度、柬埔寨、印度尼西亞為代表的南亞及東南亞發展中國家承接。

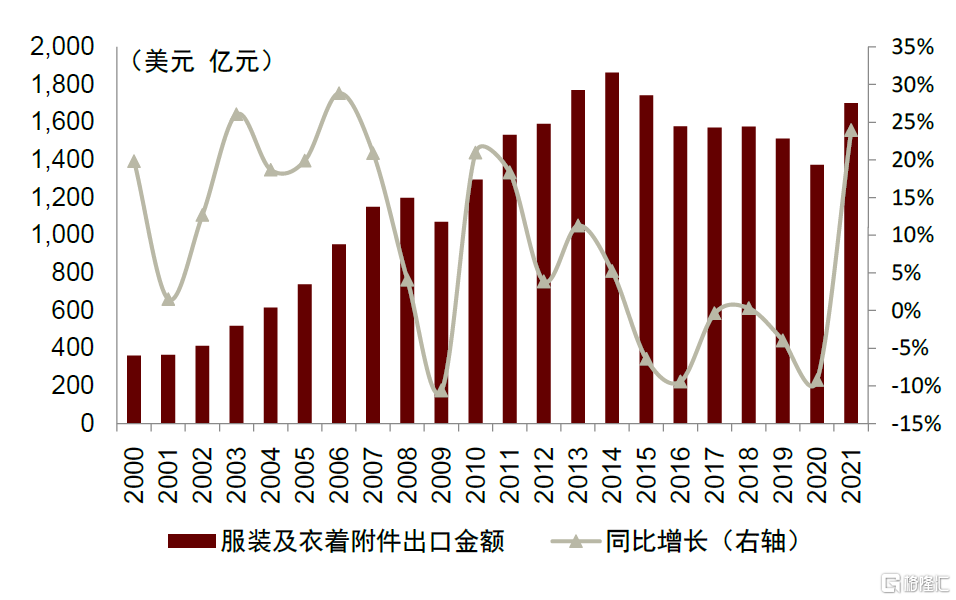

圖表:服裝及衣着附件出口金額

資料來源:萬得資訊,中金公司研究部

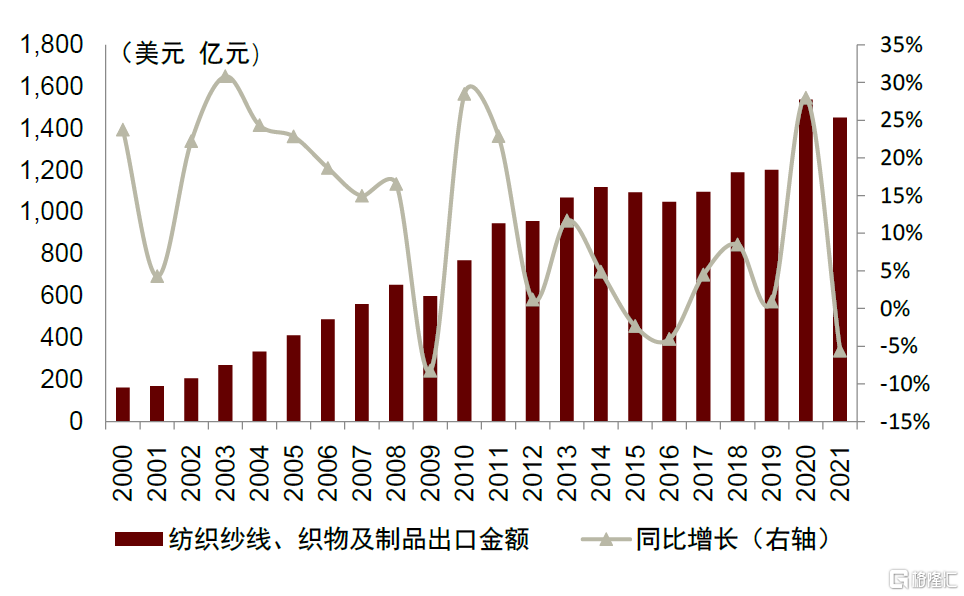

圖表:紡織紗線、織物及製品出口金額

資料來源:萬得資訊,中金公司研究部

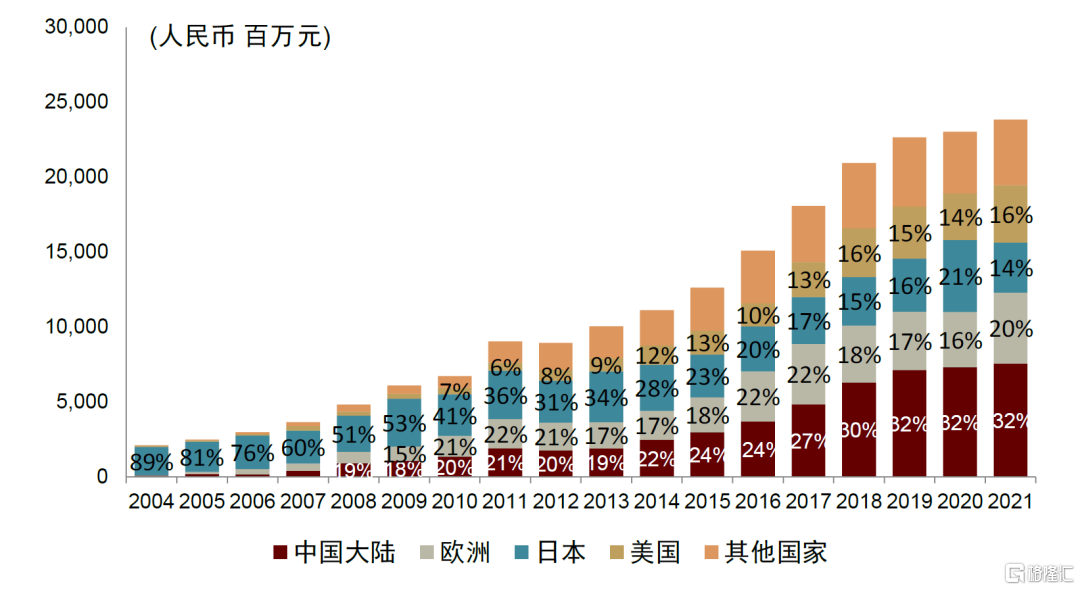

圖表:中國為全球最大的紡織品和服裝出口地區

資料來源:WTO,中金公司研究部

圖表:中國紡織品、服裝出口占全球總出口比例

資料來源:WTO,中金公司研究部

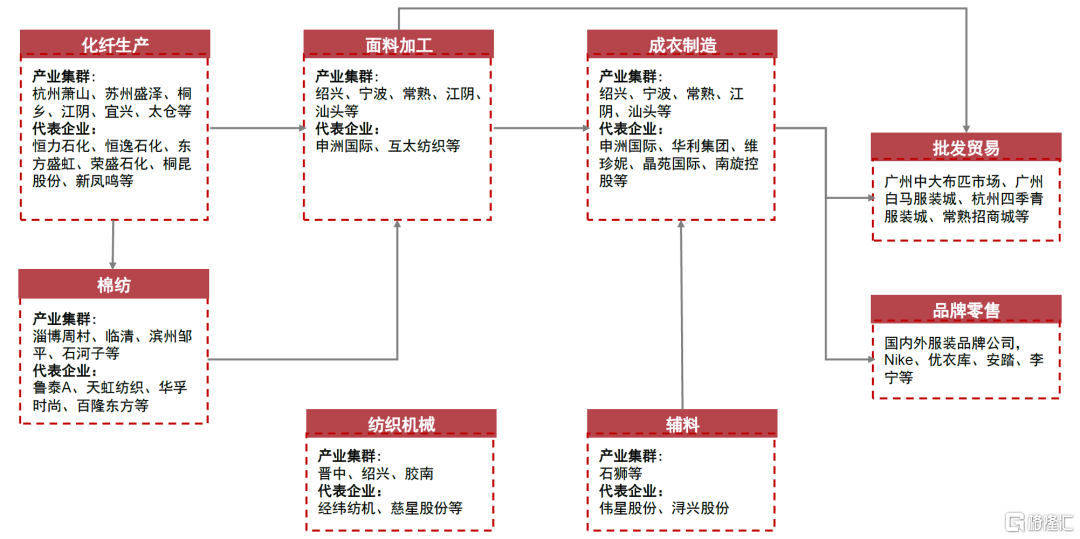

中國紡織製衣行業擁有卓越的產業鏈本地化及產業集羣規模優勢

完備的產業鏈本地化優勢。除紗線、面料、成衣製造之外,中國紡織製衣產業鏈的其他上下游及輔料環節的佈局和發展也高度完善,大部分實現本地化供給。

►在纖維加工方面,2020年我國紡織纖維加工總量達5,800萬噸,佔世界纖維加工總量的比重超50%;化纖產量6,168萬噸,佔世界比重70%以上。同時產業結構明顯優化,2020年產業用纖維消耗比例提升至33%,高性能纖維總產能佔世界的比重超過三分之一。

►紡織機械方面,在紡織製衣行業規模快速擴大的同時,紡織技術設備也正在進行國產替代。雖然部分核心的高端技術仍然被德、日等國掌握,但是國產紡織裝備國內市場佔有率已經達到80%以上,普通的針織、成衣機械設備基本實現全面國產化。

►輔料方面,輔料主要包括針線、鈕釦、拉鍊等材料,我國為鈕釦、拉鍊出口大國,在福建省石獅等地也形成了完善的世界級輔料產業集羣。

圖表:中國紡織服裝一體化產業鏈

資料來源:中國紡織工業聯合會,中金公司研究部

紡織產業集羣密佈。中國紡織製衣行業經過超過三十多年發展,已形成多個世界級產業集羣。根據中紡聯數據,目前全國共有紡織產業集羣地區216個,主要集中於長三角、珠三角、環渤海、海西區域,在浙江、江蘇、廣東、山東、福建等沿海五省最為集中。

圖表:中國紡織服裝產業集羣分佈

資料來源:中國紡織工業聯合會,國家地理信息公共服務平台,中金公司研究部

RCEP簽署有望促進各國產業鏈互補,提升中國紡織品服裝出口競爭力

2022年1月,RCEP正式生效。2020年11月,東盟十國及中國、日本、韓國、澳大利亞、新西蘭共15國正式簽署全面經濟夥伴關係協定全面經濟夥伴關係協定(RCEP),協定生效後區域內90%以上的貨物貿易將逐步實現零關税。2022年1月1日RCEP先在10個成員國之間生效,2月1日起對韓國生效,3月18日起對馬來西亞生效。RCEP實施第一個季度以來,RCEP項下享惠進口貨值67.2億元,減讓關税1.3億元。[2]

我們認為隨着RCEP的落地實施、成員之間貿易逐漸降至零關税,將從側面降低中國紡織品及服裝的出口成本,提升中國出口紡織品和服裝的全球競爭力。同時,RCEP協議將促進區域內產業分工和優勢互補,使得澳新的自然資源、中國的產業集羣、東南亞的低成本勞動力和日韓的旺盛終端需求實現有效協同。

全球紡織製衣行業近年變化

變化1:全球運動風潮正盛,針織服裝需求旺盛

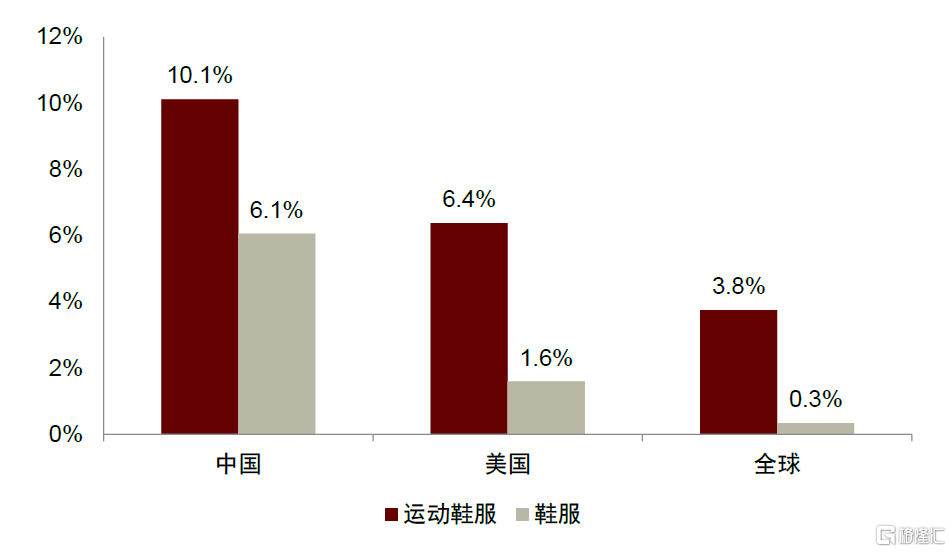

全球運動鞋服市場快速增長,頭部品牌收入增長強勁。隨着健康生活理念的滲透和全民健身熱潮的風靡,運動鞋服行業經歷了快速增長期,2021 年全球運動鞋服市場規模達到3,638億美元,2011-2021年CAGR為3.8%(vs. 整體服裝行業CAGR僅0.3%)。Euromonitor預計全球運動鞋服市場未來5年仍將以快於服裝行業平均的速度增長。

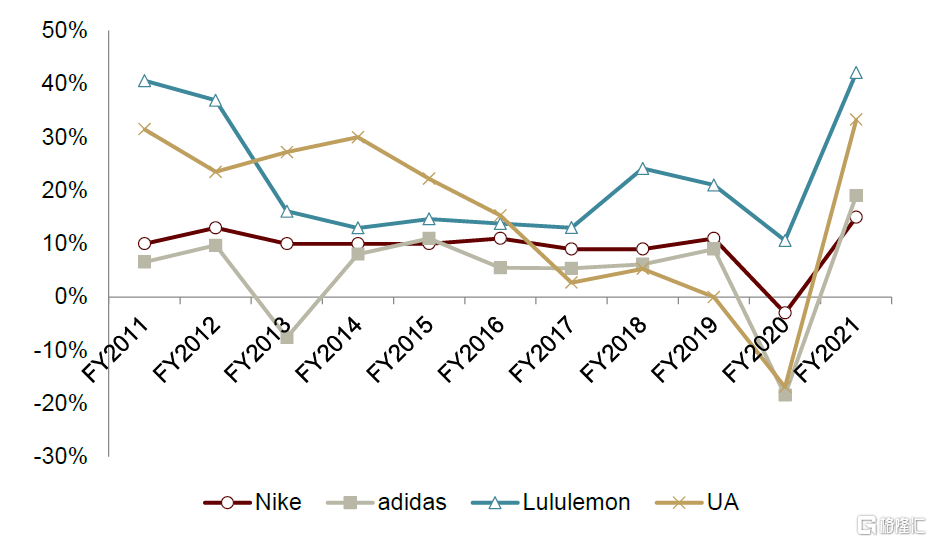

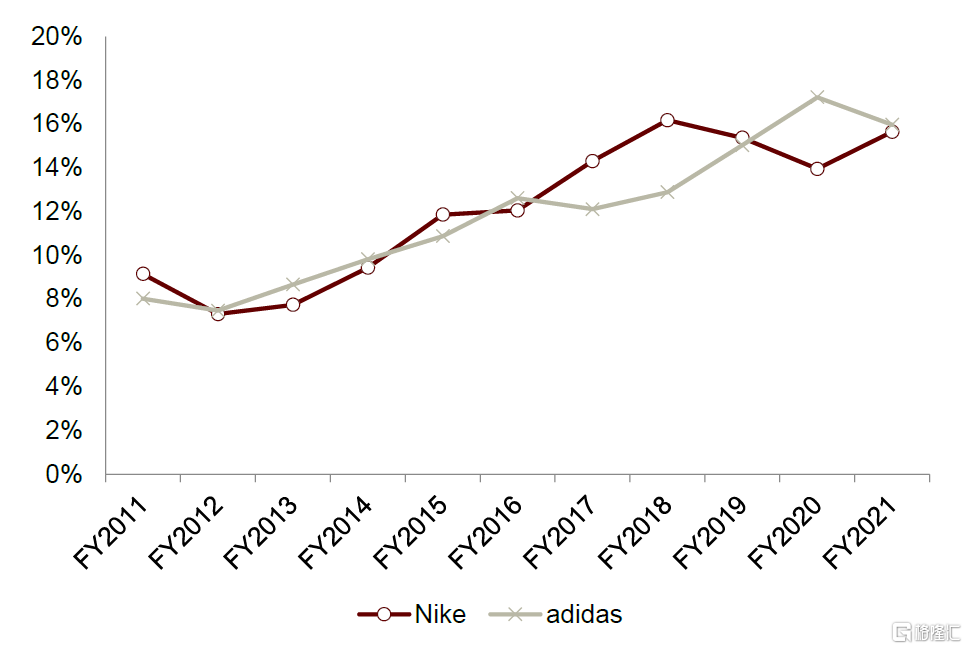

全球幾大運動鞋服巨頭過去10年的收入也實現了強勁增長,其中Nike、Lululemon的運動服裝收入基本穩定在雙位數以上,adidas的運動服裝也有穩健增長。

圖表:全球及主要市場運動鞋服市場2011-2021年CAGR高於鞋服市場

資料來源:Euromonitor,中金公司研究部

圖表:Nike、adidas、UA、Lululemon服裝產品營收增速

資料來源:公司公吿,中金公司研究部注:Lululemon產品包括運動服及配飾但未單獨披露,此處增速數據按照整體營收增速計算

針織品多用於運動休閒類服飾,針織供應鏈料將持續受益。針織服裝透氣性和彈性較強,主要應用於運動、休閒品類;梭織服裝則更為緊密、挺硬,多適用於西裝、襯衫、牛仔褲等服飾類型。我們認為運動服飾高景氣度有望持續,從而帶動上游針織類產品供應商的訂單量實現良好增長。

變化2:供應鏈呈現頭部化、集中化趨勢

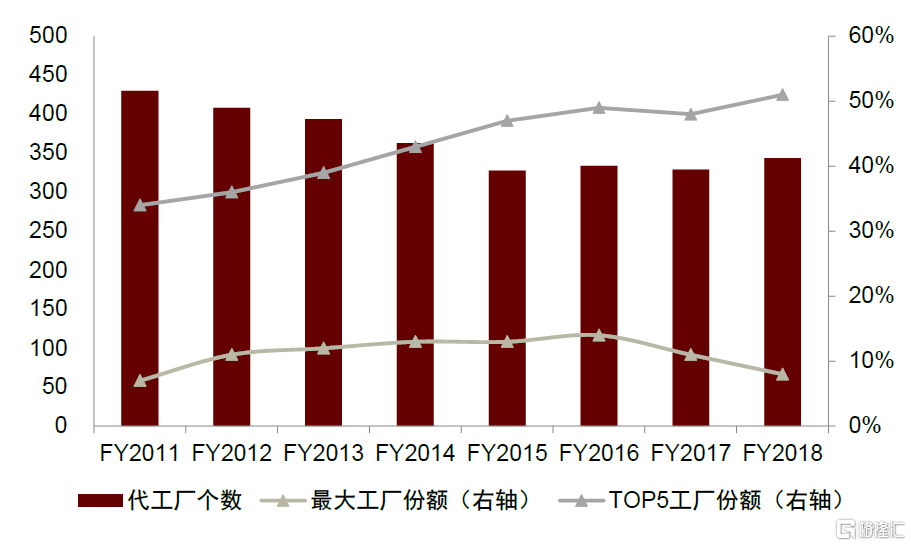

上游OEM廠商數量縮減,呈現集中化趨勢。全球運動鞋服需求旺盛,頭部品牌訂單量持續增長。與此相對,頭部品牌合作的紡織製衣代工廠數量卻在不斷縮減,反映供應鏈呈現頭部化、集中化趨勢。

圖表:Nike運動服代工廠數及工廠份額集中度

資料來源:公司官網,中金公司研究部

圖表:Puma運動鞋服代工廠數

資料來源:公司官網,中金公司研究部

申洲國際:紮實增長的全球針織服裝製造龍頭

全球最大的縱向一體化針織製造商之一。公司主營針織面料和成衣生產,在中國、越南、柬埔寨擁有生產基地,21年生產服裝約4.9億件,下游主要客户包括國際運動及休閒品牌Nike、adidas、優衣庫、Puma。疫情前2015-2019年,公司收入、淨利潤CAGR分別為16%、21%,毛利率穩定在30%左右、淨利率穩定在20%上下,擁有行業領先的業績穩定性和盈利能力。

歷史覆盤:戰略前瞻、穩健擴張、厚積薄發

管理層專注紡織製造主業、經驗豐富,公司重大發展策略的制定具備前瞻性。公司董事會主席馬建榮先生在紡織業擁有40年左右的工作經驗,負責集團整體業務的發展,眼光長遠;多位核心管理層也均在紡織業具備30年以上的經驗,團隊執行力強。在客户選擇方面,公司起步階段即定位發展潛力較大的中高端市場,借與優衣庫的合作積累經驗,後大力發展歐美運動品牌客户;在產能佈局方面也較早出海柬埔寨、越南。從而形成了當前穩定的收入結構和均衡的三地產能佈局。

►公司成立起步階段即確立走中高端路線,憑藉優秀的產品質量打入日本市場,積累前期經驗。申洲國際成立之初就確定了中高端市場路線,藉助長三角優質的產業基礎,一方面進口德國、美國、日本、意大利等國先進的機械設備,嚴格把控各生產工序的質量,注重創新研發能力的搭建;另一方面確立了專注產品開發以及生產高附加值的優質面料和服裝的發展方向,從而建立競爭優勢,並獲得了高於傳統代工廠的利潤率。公司成立初始階段以出口日本為主(2002年出口日本佔比高達93%),主要客户包括優衣庫、伊都錦、伊藤洋華堂等,與標準要求較高的日本客户合作使公司在發展前期積累下豐富的經驗。

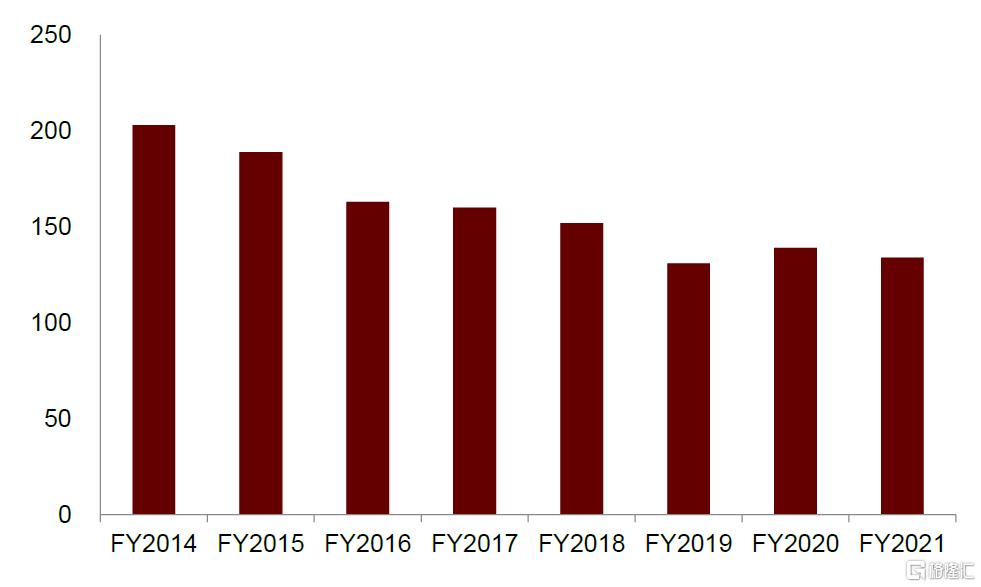

圖表:2009年之前,申洲國際來自日本的收入超過50%

資料來源:公司公吿,中金公司研究部

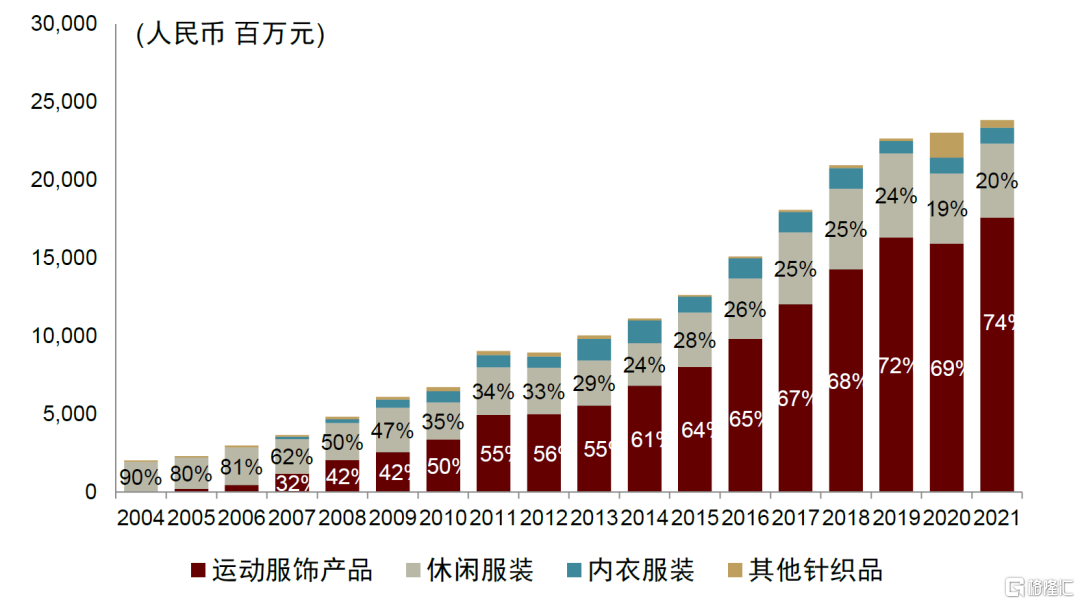

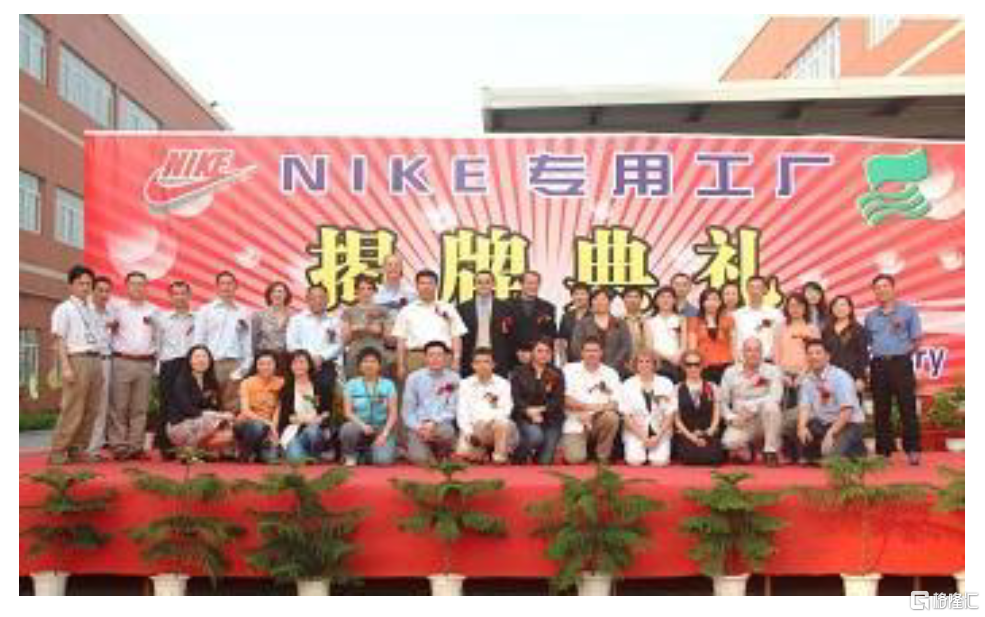

►上市後開拓運動產品客户,擴展歐美市場,伴隨優質客户共同成長。上市之後,公司主動調整產品組合、提升高利潤率的運動服裝產品佔比;同時致力於拓展歐美市場,降低對日本的單一市場依賴。此後申洲的運動服飾業務收入快速增長,運動服飾銷售額貢獻比重由2004年的1.9%提升至2021年的73.9%。為了加強合作,公司分別在2006年和2008年成立了Nike和adidas的專用工廠。

圖表:2010年以來,運動服飾超越休閒服飾成為申洲國際第一大產品品類

資料來源:公司公吿,中金公司研究部

圖表:2006年Nike專用工廠成立

資料來源:公司官網,中金公司研究部

►2004年出海柬埔寨,2015年出海越南。申洲2005年在柬埔寨金邊的生產基地投入運營,2012年擴建柬埔寨二期製衣工廠。2014年開始建設越南世通成衣工廠和德利面料工廠,德利面料工廠是公司首個海外面料工廠,可為越南、柬埔寨的成衣工廠供給面料,提升運輸便捷性、縮短產品交期。

►2014年Nike超越優衣庫成為第一大客户,收入結構日益均衡。經過前期的客户結構優化,2014年Nike取代優衣庫成為申洲第一大客户,公司的運動服飾的收入貢獻超過60%,對日本銷售佔比降至30%以下。近年來公司也在大力發展中國本土運動品牌客户,如李寧、安踏、特步等;2021年引入Lululemon,客户結構、產品品類結構、出口分佈結構愈發均衡。

圖表:四大客户收入佔比

資料來源:公司公吿,中金公司研究部

►2021年東南亞疫情影響產出增長,短期利潤受損。受東南亞疫情影響,2021年4-5月申洲柬埔寨製衣工廠停產,7月至11月越南面料、製衣工廠均有不同程度停產,造成2021年公司收入僅增長3.5%。在較低的產能利用率下,折舊攤銷、人員工資等固定費用相對剛性,同時部分訂單轉移至國內生產、部分面料外採也帶來毛利率折損;疊加4Q21起行業原材料、能源價格快速上漲,2021年公司毛利率同比下滑7.0ppt,淨利潤同比下滑34%。我們認為雖然公司2021年業績受累於疫情,但2022年效率提升、新客户合作均在有序進行中,管理層指引2022年產出同比增長15%,毛利率也有望逐季改善。

核心競爭力分析

公司前四大客户長期穩定在國際一線運動及休閒服裝品牌Nike、adidas、優衣庫和Puma,集中的優質大客户資源保障了申洲穩定的訂單量,增強業績確定性。從收入增速來看,申洲與四大客户自身的收入增長高度相關,但同時體現出更強的穩健性——品牌面臨全球消費需求的起伏,但申洲訂單充沛,其收入增長主要由自身的產能擴張驅動。我們認為申洲得以綁定四大客户、持續提升供應份額的主要原因在於:1)垂直一體化能力在保證品質的前提下縮短產品交期,提升供應鏈效率;2)中國、越南、柬埔寨三地合理的生產佈局,符合客户對於低成本、分散化供應的需求;3)較強的面料開發能力帶來差異化競爭優勢;4)注重環保生產和對員工的人文關懷。

圖表:申洲與四大客户收入增長高度趨同

資料來源:公司公吿,中金公司研究部

圖表:申洲佔Nike、adidas服裝生產份額的測算

資料來源:公司公吿,中金公司研究部

垂直一體化縮短產品交期、提升盈利能力

面料+成衣垂直一體化,毛利率高於同業。申洲是全球最大的垂直一體化針織製造商之一,主營面料和成衣的生產,使公司得以綁定下游成衣客户的同時,也能掌握高毛利率、高附加值的面料生產環節,多環節的收益內化提升盈利能力。

垂直一體化提升供應鏈效率,提升快速交付能力。服裝具備較強的季節性與潮流性,在存量競爭時代,品牌客户對供應商訂單按時、按質、按量交付的要求更高,側重以供應鏈效率選擇供應商。相較於單一環節OEM,申洲將面料和成衣垂直一體化,不涉及外發加工或外部採購,內部控制和協調能力增強,保證平穩、優質的產能交付;垂直一體化也能縮短物流運輸、貨品檢驗、用料對接的時間,實現產品快速反應。

圖表:垂直一體化有效縮短產品交期

資料來源:公司公吿,國家地理信息公共服務平台,中金公司研究部

圖表:主要品牌商加速推進快反,縮短交貨週期

資料來源:公司公吿,中金公司研究部

中國、越南、柬埔寨三地生產基地佈局合理,驅動產能穩健增長

海外產能擴張具備先發優勢,當前國內外產能佈局合理。公司2005年啟動柬埔寨擴張,2013年佈局越南,戰略眼光具備前瞻性,享受了柬埔寨、越南前期的招商引資優惠政策以及勞動力成本優勢、低企業所得税優勢以及關税優惠政策 ,符合下游品牌客户對低成本、穩定性、分散化供應鏈的需求。同時公司也保留了國內寧波地區生產基地作為大本營,利用國內產業鏈完整、工人效率高的優勢,在國內生產基地牽頭進行創新研發和優質管理人員的培訓,從而向海外輸出成熟的工藝和管理人才。

隨着越南、柬埔寨新工廠的建設投產,申洲保持着穩健的產出增長速度。2021年,公司越南面料產能佔比集團50%,越南、柬埔寨成衣產能佔比集團約40%,逐漸形成了中國、東南亞的分部垂直一體化。

圖表:海外生產基地成衣工人增長明顯

資料來源:公司公吿,中金公司研究部

圖表:申洲國際產量穩定增長

資料來源:公司公吿,中金公司研究部

較強的面料開發能力深度綁定客户,自動化、去技能化提升生產效率

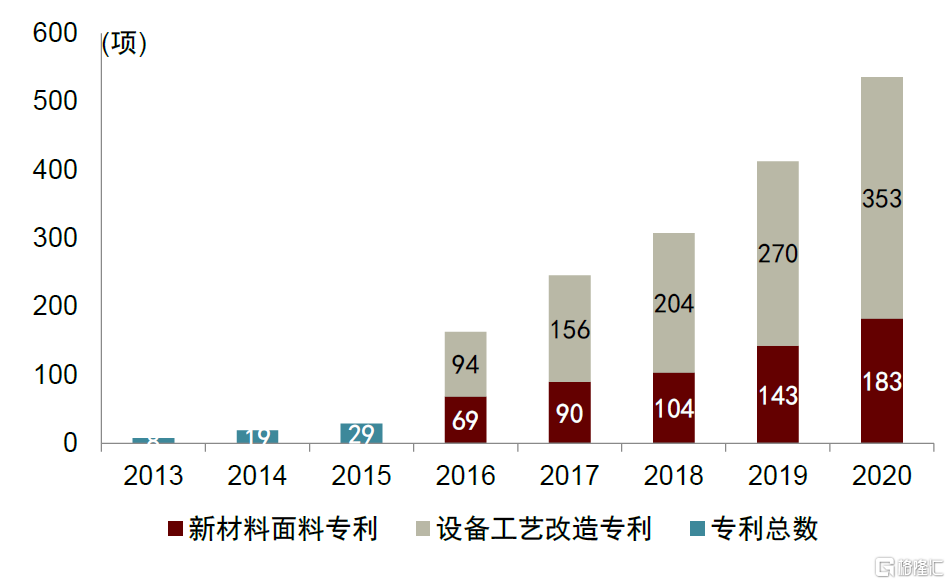

高面料研發能力提升客户粘性及獲客能力。我們認為面料研發是紡織製衣企業綁定客户的關鍵,因為服裝的科技性、舒適性主要體現在面料環節。公司擁有專業的面料研發中心,截至2020年底,公司已申請183項新材料面料專利。申洲的面料生產設計可分為三種模式:(1)申洲與客户合作研發面料;(2)申洲自發進行研發,供品牌方選擇;(3)與國際知名纖維供應商合作。

相較傳統以製衣為主的OEM,申洲既擁有面料一體化生產能力,又同時從面料設計環節就深度參與,從而得以與四大客户緊密綁定;另一方面強面料研發能力也利於公司獲取新的功能性客户,申洲2019年開始開拓對面料要求較高的Lululemon,4Q21開始生產,我們認為有望提升公司產品單價及毛利率。

圖表:優衣庫Airism產品

資料來源:公司官網,中金公司研究部

關注生產流程優化和小工具應用,驅動生產效率提升。申洲一直以來重視精益生產管理,聚焦生產設備的技術改造和生產流程的數字化、去技能化,截至2020年底已申請設備工藝改造創新及製衣模板類專利353項,通過生產小工具的引入降低對熟練工的需求,從而提升新工廠、新員工的招聘爬坡期,降低員工流動對生產的影響,推動生產效率提升。2007年至2021年,公司產量從1.1億件提升至約4.9億件,員工總數從3.5萬人增長至約9.6萬人,分別對應11%、7%的複合增長;人均生產件數CAGR 3.6%,反映生產效率的提升。

圖表:2015年以來,申洲國際專利快速增加

資料來源:公司公吿,中金公司研究部

圖表:申洲國際自動化生產裝置

資料來源:國家知識產權局,中金公司研究部

注重綠色環保生產,強調對員工的人文關懷

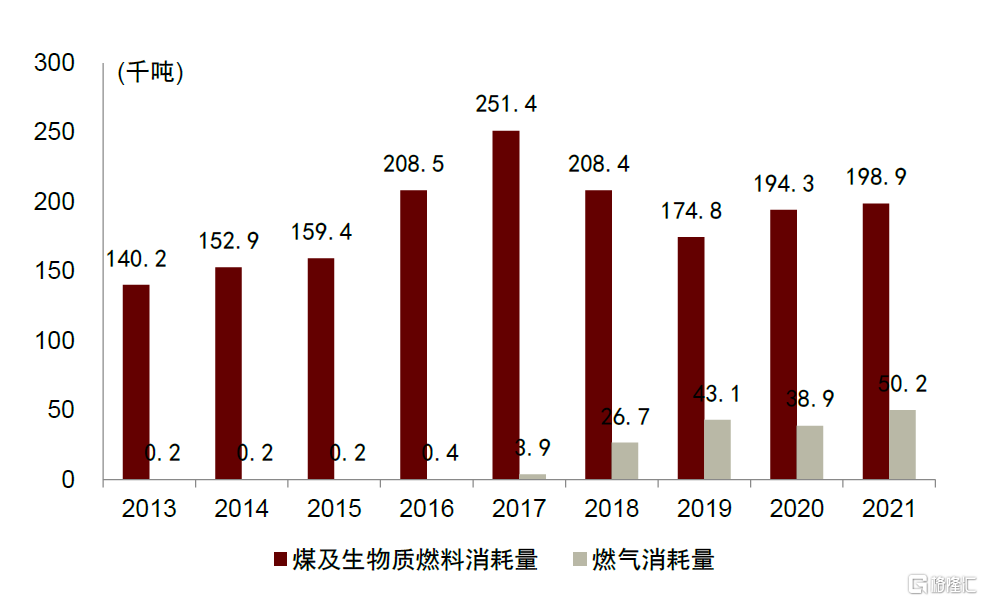

重視設備投入和環保升級,生產能耗大幅下降。隨着全球對生態保護的日益重視,環保監管和執法力度趨嚴,部分中小型企業因成本壓力和環保能力限制陸續退出。下游品牌方尤其是國際一線品牌也日益重視供應商的ESG管理。申洲自成立以來一直高度重視設備投入和環保升級,在公司起步初期大筆投入建設污水處理廠、自備熱電廠、改進染色設備,近年來也在持續進行新設備的引進和老設備升級。未來公司規劃進一步優化能源消耗結構,尤其是逐步提高以風能電力、太陽能電力等清潔能源的消耗佔比。

圖表:申洲國際能源消耗量對比:燃氣vs.化石燃料

資料來源:公司公吿,中金公司研究部注:2015年及之前年份未將海外耗能計入核算口徑

重視員工關懷、以人為本的企業文化降低員工流失率。申洲已形成較強的以人為本的企業文化,在中國、越南、柬埔寨地區的員工工資均明顯高於當地最低工資標準,且為員工提供免費的食堂、宿舍以及有空調的舒適工作條件,春節派包車送員工返鄉。2021年即便面臨嚴重的疫情影響、開工受阻,申洲仍舊保障了員工基本工資的發放,併為被隔離海外的中方員工提供特殊津貼;2022年初寧波疫情,公司為隔離員工提供每人每天250-500元的特別津貼。我們認為對於人力密集型企業,勞動力的穩定性直接影響生產效率,申洲通過優厚的工資和良好的工作待遇吸引和留存員工,有利於提升員工穩定性,從而推動生產效率的持續提升。

風險

國內外疫情反覆:紡織製衣產業特別是成衣加工環節為人力密集型,疫情將影響生產線開工率和產能利用率,紡織製衣企業多有大額固定資產折舊等固定成本,停工停產將給企業帶來明顯的經營去槓桿,從而影響利潤表現。

原材料價格大幅波動:紡織製衣原材料以天然纖維如棉、以及化學纖維如化纖為主,原材料價格如棉價大幅波動將影響紡企毛利率。

人民幣大幅升值:國內出口型紡織製衣企業面臨匯率波動風險,若人民幣大幅升值將影響削弱出口產品的全球競爭力,也將給紡企帶來一定的匯兑虧損。