本文來自格隆匯專欄:中金研究 作者: 侯利維 吳維佳等

基於年輕的人口結構、強勁的經濟增長,以及快速的數字化進程所帶來的消費轉型和數字服務滲透率提升,我們看好東南亞數字經濟行業的長期發展前景。我們認為東南亞數字經濟具有以下趨勢。

摘要

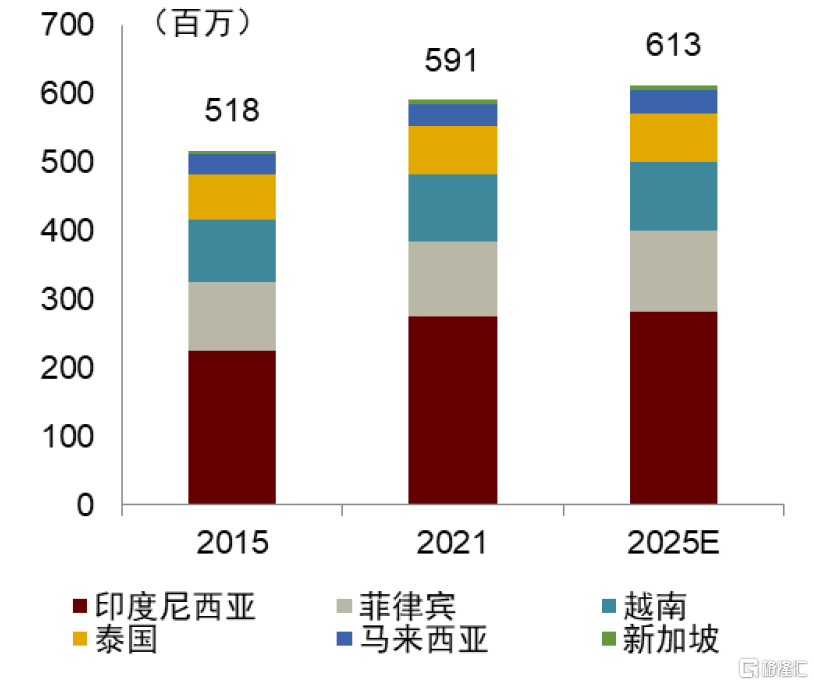

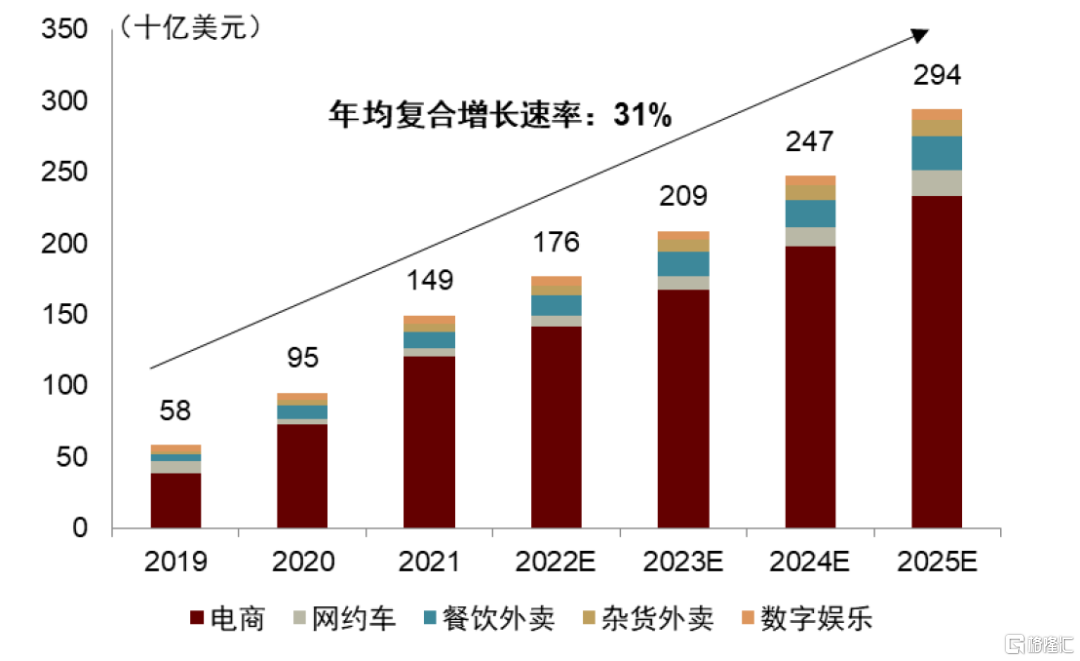

東南亞正進入黃金十年。東南亞目前人口超過6.5億,我們認為東南亞數字經濟的未來成長將得益於1)截至2021年,30歲以下年輕人佔比超過50%,互聯網用户達4.27億;2)互聯網普及率高達75%;3)經濟增速強勁,東南亞6國1990年起的GDP複合年均增長率超過8%。根據谷歌、淡馬錫和貝恩聯合發佈的《2019年東南亞數字經濟報吿》,我們預計2025年東南亞數字經濟規模將從2019年的580億美元增長至2,940億美元,對應複合年均增長率31%,規模和增速前景廣闊。

電子商務具有廣闊的規模化潛力。作為數字經濟重要組成部分,電子商務已成為東南亞增速最快的數字服務,主要得益於當地消費者對網購的青睞。根據《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》,隨着電子商務滲透率提升,預計東南亞電子商務市場規模將從2019年的390億美元增長至2025年的2,330億美元,對應複合年均增長率35%。

60%市場法則 — 60%的市場份額是盈利的先決條件。東南亞網約車行業在達到一定規模、滲透率和競爭格局後,是目前率先實現盈利的數字服務行業之一。基於類似模式,我們相信東南亞外賣行業有望複製網約車行業的盈利之路。我們認為雜貨外賣可能是下一個增長點,外賣企業的目標是同時改造東南亞雜貨外賣市場和2,040億美元的東南亞雜貨市場本身。

數字金融服務(DFS)具有廣闊的成長空間。東南亞有相當一部分社羣,只能獲得有限的金融服務。我們認為東南亞新興的數字金融服務行業處於快速發展的早期階段,數字金融服務商正不斷推出創新產品,以增加消費者獲得金融服務的機會。隨着電子商務、網約車服務和外賣服務行業的增長,我們預計2025年東南亞通過電子錢包的數字支付額將達到1,380億美元。

風險

東南亞數字經濟行業競爭加劇;監管趨嚴;疫情後消費者行為的轉變。

正文

移動互聯網改變了東南亞

年輕且充滿活力的東南亞蓄勢待發

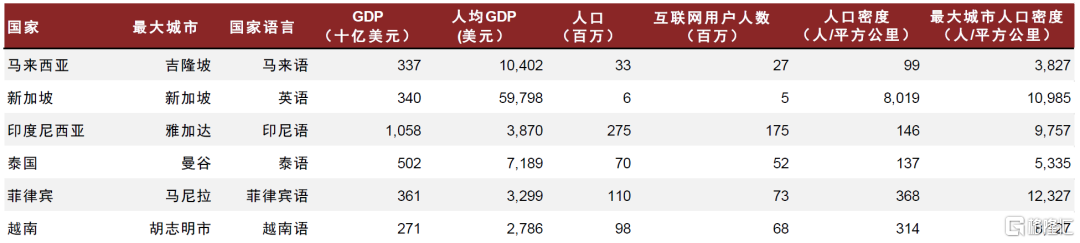

東南亞是一個充滿活力和多元化的地區。人口數量龐大,2021年擁有6.5億人口,人口結構具有年輕化特徵,市場規模和增長潛力較高。根據谷歌、淡馬錫和貝恩聯合發佈的《2019年東南亞數字經濟報吿》(e-Conomy SEA Report 2019),東南亞經濟未來將以年均5%的速度增長,預計2030年將成為全球第四大經濟體。東南亞六國(SEA-6)包括印度尼西亞、馬來西亞、新加坡、菲律賓、泰國和越南,是東南亞增長最快的區域之一。2020年,東南亞六國GDP合計達3萬億美元,1990年以來複合年增長率達8%。

圖表:東南亞六國2020年宏觀經濟數據

注:人口數量為2021年數據,人口密度為每平方公里人口數量 資料來源:世界發展指數、世界銀行、Data Reportal、中金公司研究部

圖表:東南亞六國2015-2025年人口數量

資料來源:世界發展指數、中金公司研究部

東南亞能否複製中國成功的互聯網轉型?

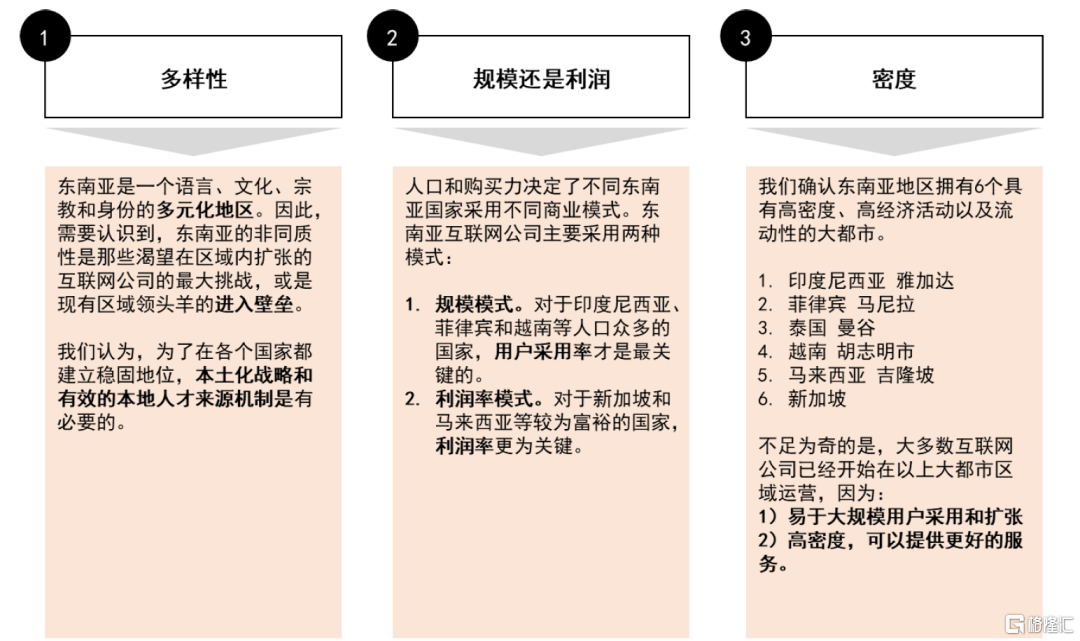

東南亞被譽為數字經濟的下一個前沿區域,有望實現與中國類似的數字化轉型,利用數字服務改變生活方式。儘管東南亞數字經濟蓬勃發展,市場也預計東南亞有可能成為下一個中國,但我們注意到一些東南亞有別於中國的一些主要趨勢,同時我們也觀察到多個不同的角度,可以更準確地評估東南亞數字經濟與消費者行為。

圖表:東南亞有別於其他地區的主要趨勢

資料來源:中金公司研究部

東南亞數字經濟的崛起

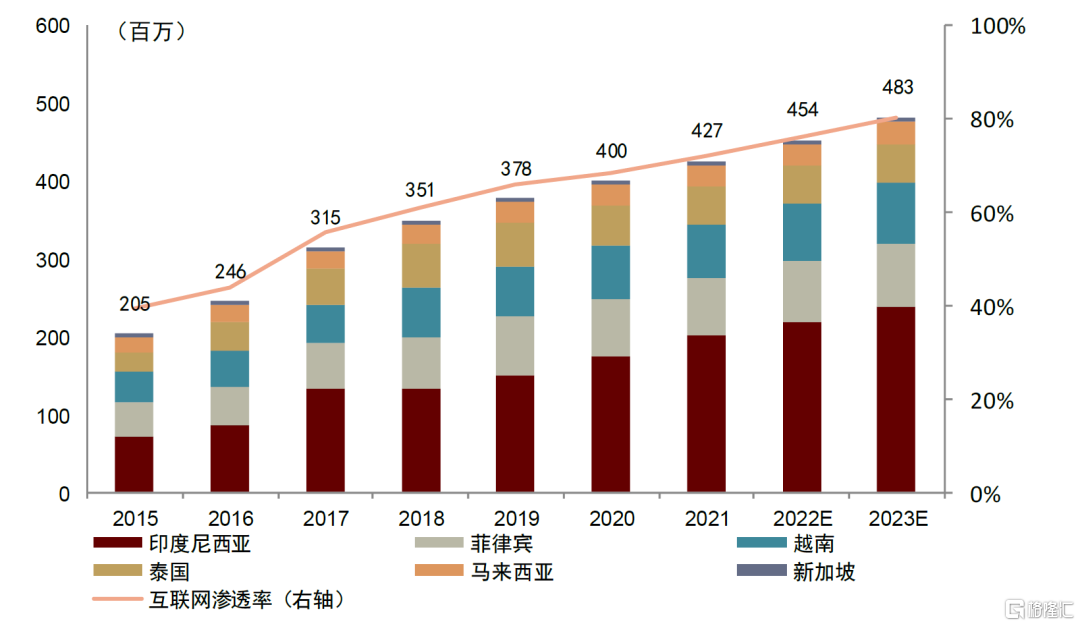

2021年東南亞六國互聯網用户數量達到約4.3億,對應2015年以來複合年增長率13%,上升勢頭有望持續,根據文萊政府2013年發佈的《東盟加六國人口預測:全球佔比、老齡化及撫養比報吿》,我們預計2023年東南亞六國互聯網用户數量將達到4.83億,屆時互聯網普及率上升至80%。隨着數字化持續進行,互聯網用户也從PC端逐漸轉向移動端,而一些新用户則完全跳過PC端階段。移動互聯網的普及構成了東南亞六國數字經濟蓬勃發展的基石。

圖表:東南亞六國互聯網用户數量

資料來源:Data Reportal、《東盟加六國人口預測:全球佔比、老齡化及撫養比報吿》、中金公司研究部

移動互聯網改變了東南亞的日常生活,提高了生活質量。我們認為東南亞五類數字服務前景可期,即電子商務、網約車、外賣、數字金融服務和數字娛樂。前四類服務能夠從根本上改變消費者的長期行為,而數字娛樂則可以進一步提升生活質量。

圖表:東南亞數字經濟

資料來源:中金公司研究部

我們的分析顯示,數字服務在日常生活中越不可或缺,變革性越強,未來增長潛力越強勁。我們認為主要是由於下列原因:1)消費者生活方式不斷變化,便捷性和在線互動成為優先考慮的因素;2)數字服務針對消費者和服務提供商提供有吸引力的價值主張;3)當更多用户加入互動時,數字平台帶來更有價值且更顯著的網絡效應。

根據谷歌、貝恩和淡馬錫發佈的報吿《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》(e-Conomy SEA 2021 “Roaring 20s: The SEA Digital Decade”),東南亞六國電子商務普及率已經達到80%,仍然是數字經濟增長的主要動力,預計2025年電子商務行業商品交易總額(GMV)將達到2,330億美元,對應複合年增長率35%。外賣服務預計將超過網約車服務,於2025年成為東南亞數字經濟的第二大細分市場,達到230億美元。東南亞雜貨外賣服務目前增長快速,預計2025年市場規模將達到120億美元。同時,2025年東南亞網約車市場GMV預計將達到190億美元。

數字娛樂(網遊)2019年以來錄得複合年增長率10%,目前保持良好勢頭,根據Mordor Intelligence於2020年發佈的《東南亞遊戲市場 - 增長、趨勢與預測(2020-2025年)》報吿,我們預計2025年數字娛樂(網遊)市場規模將達到75億美元。數字金融服務是新興行業,目前處於快速增長階段,尤其是數字支付、借貸和匯款。

圖表:東南亞六國2019-2025年數字經濟增速

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、歐睿、MDEC、《東南亞遊戲市場 - 增長、趨勢與預測(2020-2025年)》、中金公司研究部

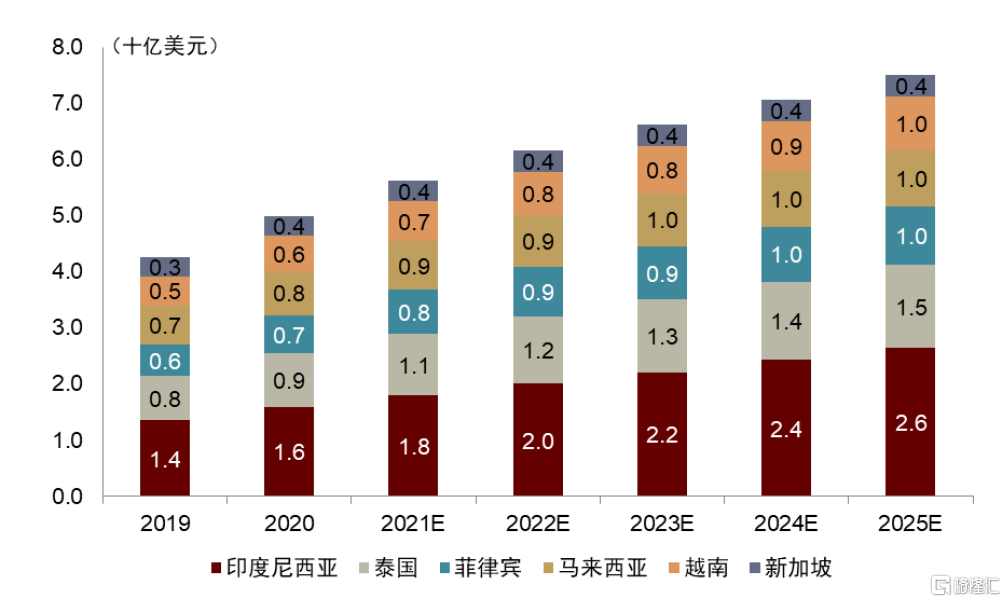

圖表:數字金融服務2019-2025年總交易額

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、中金公司研究部

圖表:東南亞六國電子商務、網約車、餐飲外賣與雜貨外賣及數字娛樂的GMV

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、歐睿、MDEC、《東南亞遊戲市場 - 增長、趨勢與預測(2020-2025年)》、中金公司研究部

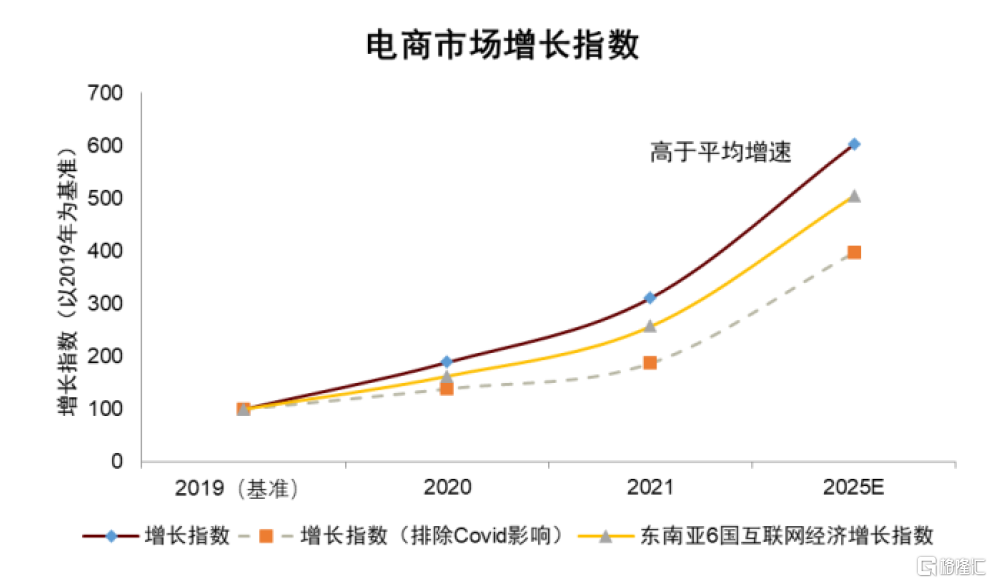

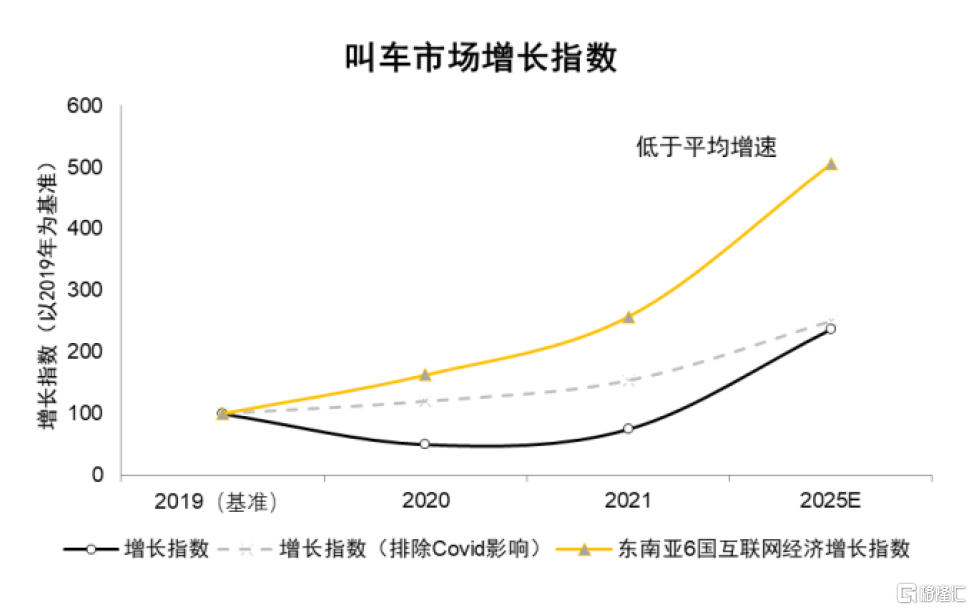

新冠疫情加速了數字化進程,電子商務成最大贏家

目前東南亞的數字化進程如火如荼,新冠疫情推動了電子商務、外賣配送和數字娛樂(網絡遊戲)的快速增長。基於我們對數字經濟長期趨勢的研究發現,電子商務自新冠疫情爆發以來快速增長,主要是由於疫情封控期間用户增加了線上購物。外賣送餐是新冠疫情催生的業務,我們預計網上訂餐的新習慣將長期存在,儘管疫情消退之後增速或將正常化,但依然強勁。網約車和網遊均低於東南亞數字經濟的整體平均增速。

圖表:電商市場跑贏數字經濟整體增速

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、中金公司研究部

圖表:網約車市場低於數字經濟整體增速

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、中金公司研究部

電子商務市場亮點

我們看好增速和盈利能力

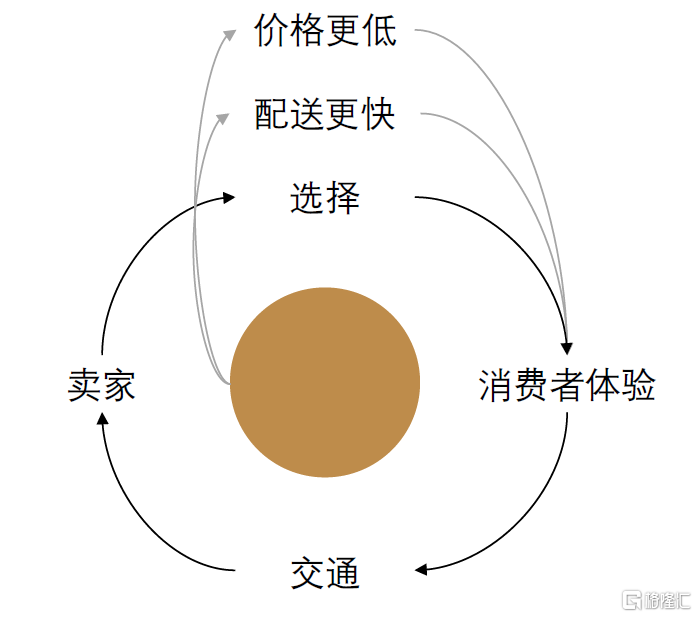

電子商務是數字經濟的先驅,可以追溯到2000年,當時亞馬遜建立了1P電子商務模式,採購商品並通過線上平台向消費者出售。經過20多年的發展,我們認為東南亞電商行業已經做好了騰飛準備,未來幾年將快速發展,基於:1)飛輪效應:各積極要素相互疊加促進,最終形成強大增長動力,實現持續且自我強化的增長;2)電子商務平台達到關鍵市場份額門檻後的運營效率。我們認為隨着業務增長,電子商務行業將獲得穩定但低利潤率的盈利。

圖表:全球電子商務GMV強勁增長

資料來源:公司公吿、中金公司研究部

注:集團層面淨收入/GMV數據

圖表:電子商務盈利前景明朗,但利潤率較低

資料來源:公司公吿、中金公司研究部

圖表:電子商務中的飛輪效應加速

資料來源:Feedvisor、中金公司研究部

圖表:銷售與營銷費用佔GMV百分比代表運營效率

資料來源:公司公吿、中金公司研究部

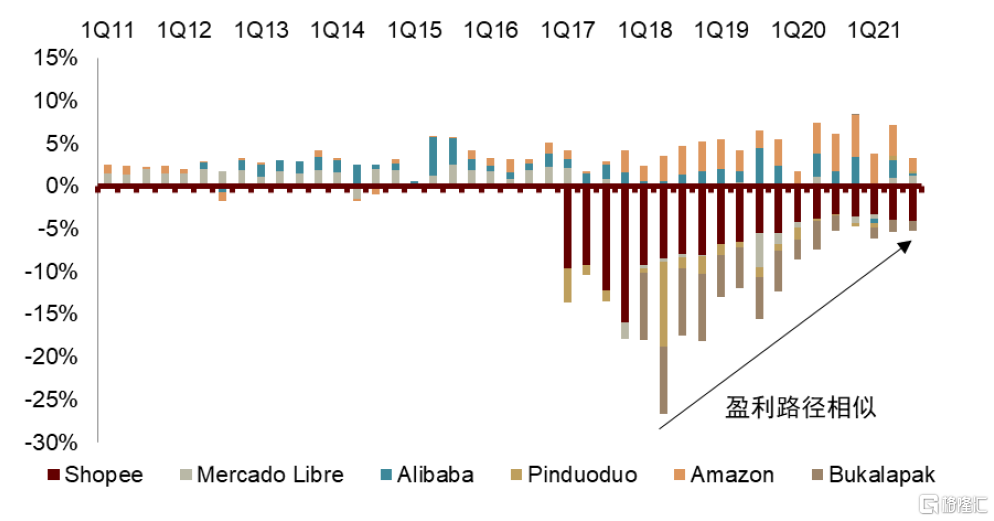

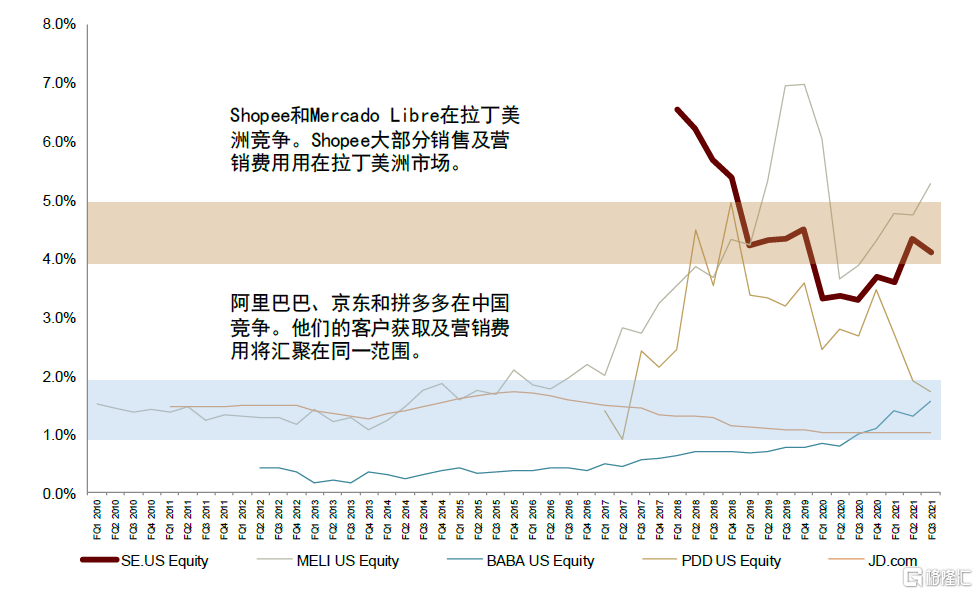

我們從圖表中注意到,在競爭對手市場份額保持穩定的、顛覆性較小的電子商務市場,同一地區新用户獲取成本相似,各公司銷售與營銷費用佔GMV的比率往往會在一定範圍內波動。雖然該比率並非盈利能力的指標,但卻是運營效率和成本控制的良好證明。

飛輪效應培養了對生態系統的忠誠度,而銷售與營銷費用佔GMV的比率應該穩定在一個合理範圍內。例如,由於目標用户羣基本相同,Shopee的這項比率應該與Mercado Libre同步。鑑於此,我們預計電商平台將具備提高抽成率(take rate)的底氣。事實上,2010年起主要電商的抽成率就隨着GMV的增長而上升。

圖表:飛輪效應培養忠誠度 — 從而提高抽成率並降低銷售營銷費用以實現盈利

資料來源:公司公吿、中金公司研究部

東南亞電商具有廣闊的發展空間

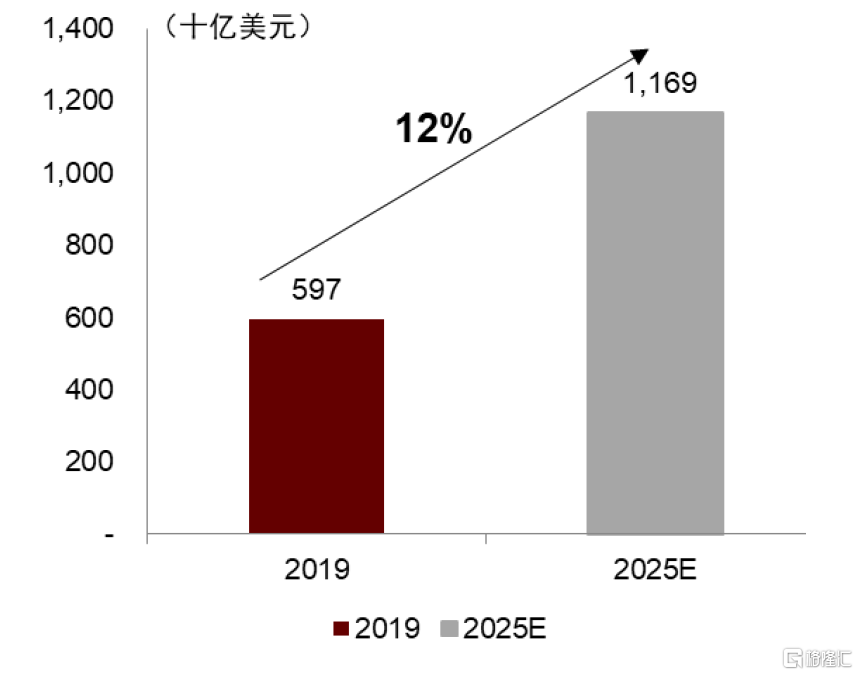

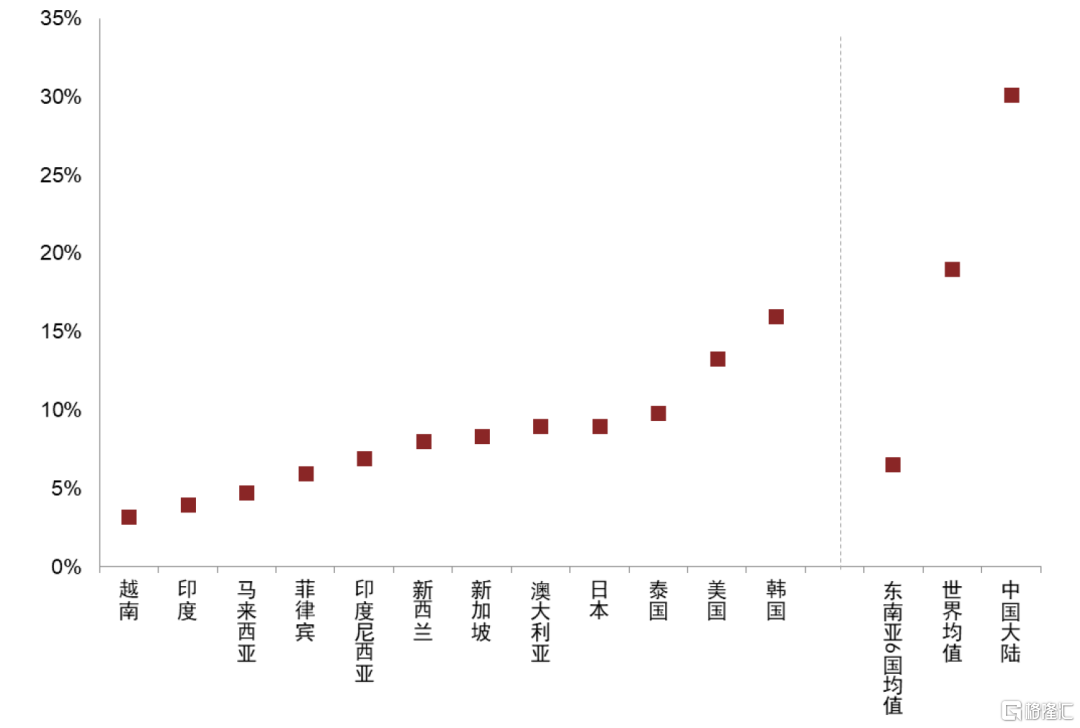

2021年東南亞六國的電子商務市場規模增至1,200億美元,但與其他發達的市場相比,其滲透率仍然較低,我們認為短期內仍有很大的增長潛力。2020年,東南亞六國電子商務平均滲透率為6.5%,低於聯合國貿易和發展會議(UNCTD)數據顯示的全球平均水平19%。根據CEIC的數據,東南亞六國總人口5.9億、互聯網普及率較高且零售市場達9,700億美元,我們預計東南亞六國的電子商務市場具有廣闊的增長空間。

圖表:電子商務滲透率

注:2020年數據。由於零售額基數較低,泰國的電子商務滲透率較高。根據CEIC的數據,2020年泰國零售額從2019年的1,900億美元下降超過50%至910億美元。2019年泰國電子商務滲透率約為3%(新冠疫情前的電子商務滲透率)。 資料來源:CEIC、世界銀行、UNCTAD、Statista、中金公司研究部

我們認為東南亞電子商務快速增長主要受以下因素推動:1)價格更低,商品範圍更廣;2)電子商務平台提供本地化內容的社交體驗;3)1PL和3PL物流網絡進一步改善,提高外賣速度和質量;4)數字金融服務與電子商務形成協同效應。根據東南亞最大電商Shopee的數據,2021年平均訂單值(AOV)從2018年的17 美元下降41%到10美元,主要是由於低價促銷策略,以及價格透明和商品供應量大導致平均售價下降。

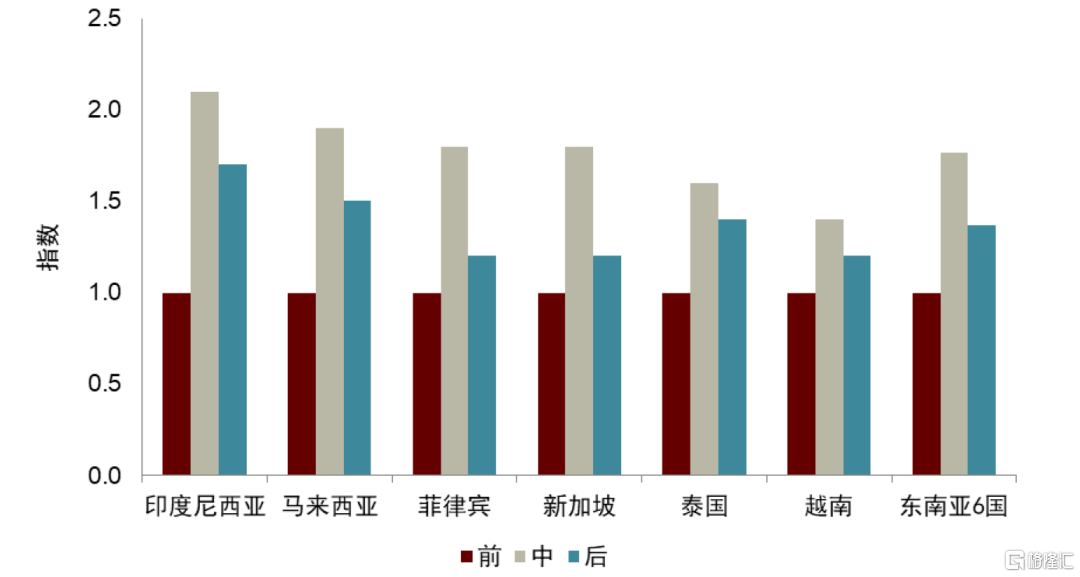

我們認為,新冠疫情進一步加速了電子商務在東南亞六國的滲透,推動消費者行為實現了不可逆轉的轉變。根據谷歌、淡馬錫和貝恩的《2020年東南亞數字經濟報吿》,一旦新冠疫情消退,東南亞六國電子商務滲透率將繼續提升,節約時間和精力是主要推動因素。

圖表:電子商務使用情況—疫情前、期間及後相對於疫情前的指數化水平

資料來源:2020年11月谷歌、貝恩和淡馬錫發佈的《2020年東南亞電子商務經濟:全速發展:韌性與前進的速度》、中金公司研究部

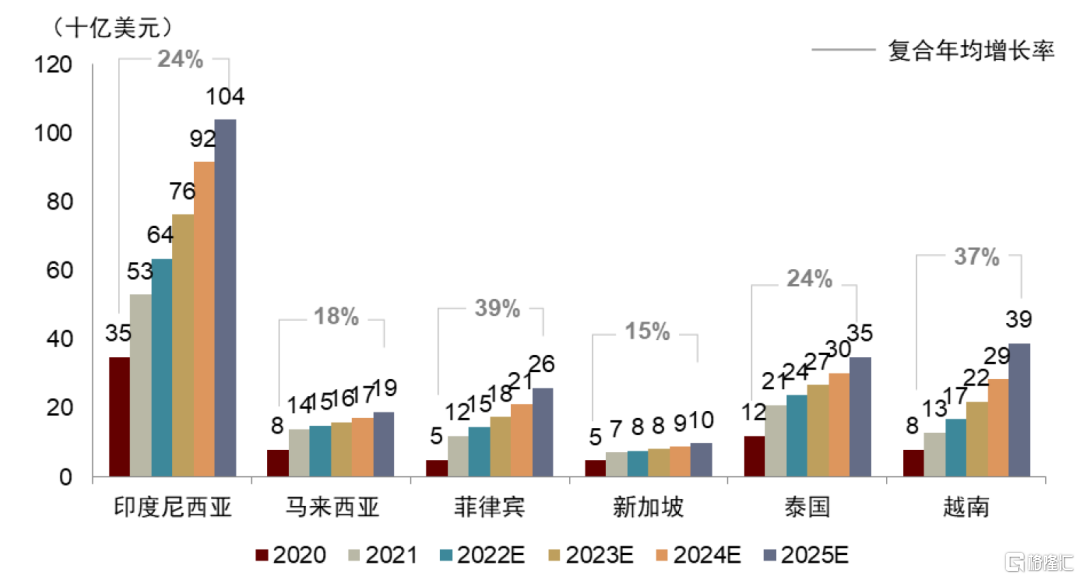

我們預計2025年東南亞六國電子商務GMV將達到2,330億美元,對應2019年和2020年的390億美元和730億美元,複合年增長率分別為35%和26%。東南亞六國中,我們認為印度尼西亞前景較好,該國擁有東南亞最大的單一電子商務市場,2025年GMV有望達到1,040億美元,對應複合年增長率24%。

圖表:2020-2025年東南亞六國電子商務GMV

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、中金公司研究部

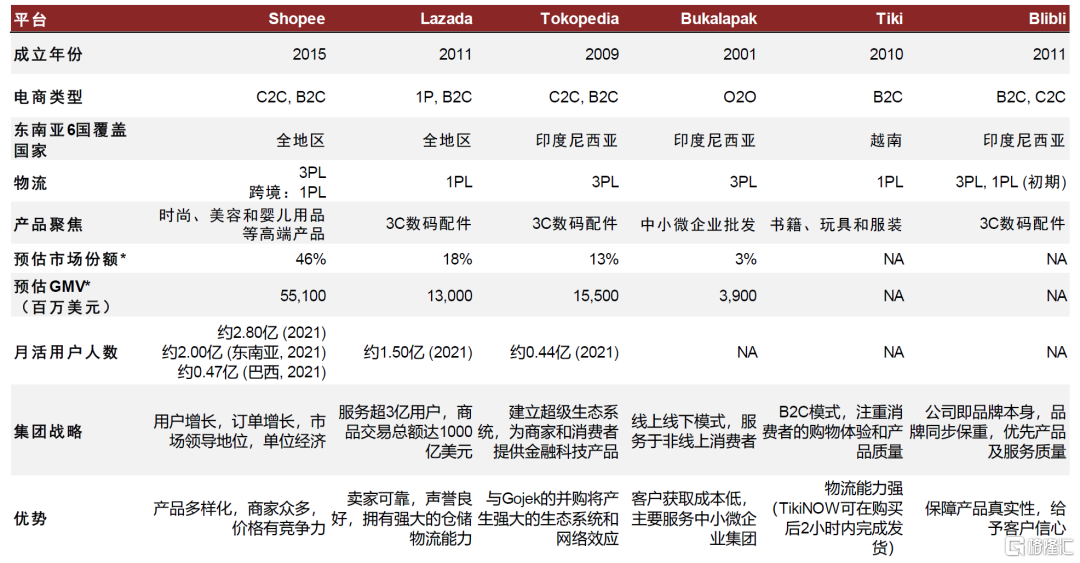

東南亞六國C2C平台引領電子商務市場

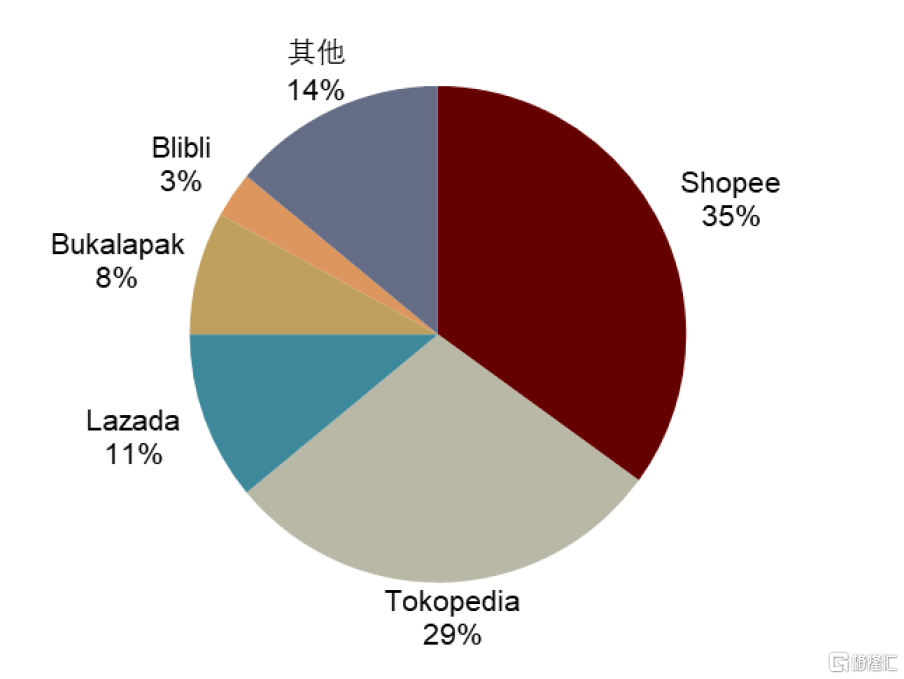

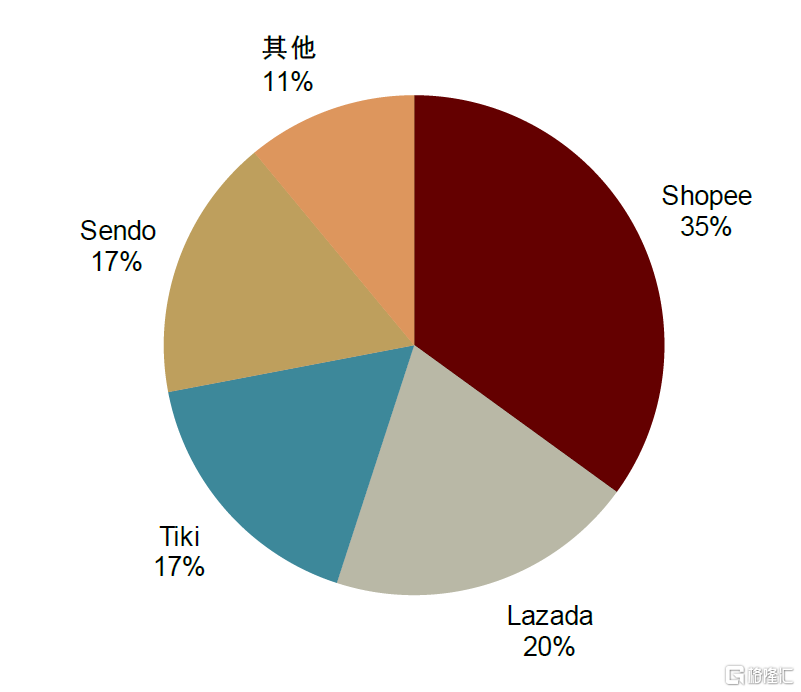

目前C2C平台主導東南亞六國的電商市場,主要包括Shopee和Tokopedia。從區域來看,Shopee在總GMV的佔比約為46%。Shopee和Tokopedia合計佔印尼電商市場總GMV的70%。

我們預計C2C模式將繼續在加速東南亞六國電子商務發展方面發揮主導作用,原因如下:1)靈活的輕資產模式允許C2C電商快速擴張,無需長期投資,例如倉儲和物流;2)電商平台因佣金和要求較低而以更快的速度吸引賣家,滿足互聯網用户多樣化的購物需求。

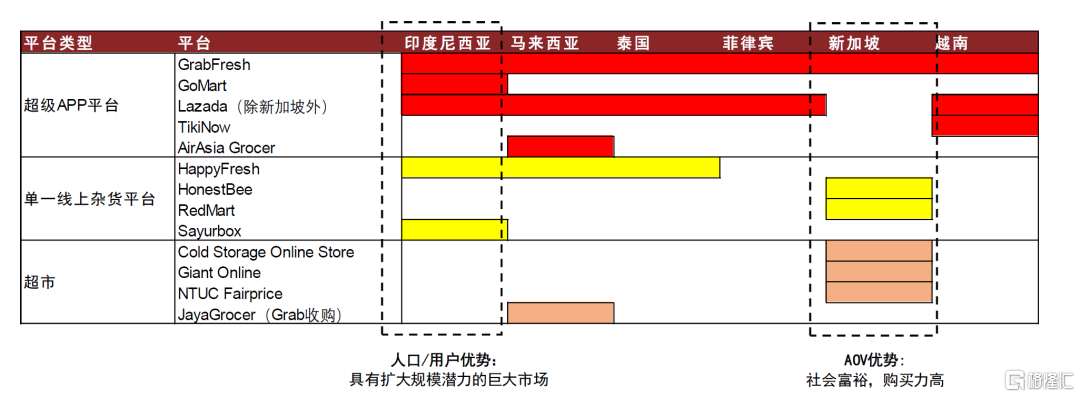

圖表:東南亞六國電商平台

注:*2021年數據;*Lazada截至2021年9月的過去12個月的數據(2020年約為130億美元);Shopee只包括東南亞六國的GMV;GMV預測來自公司公吿。資料來源:KrAsia、E-commerce IQ、Asia Plus、Lazada投資者日報吿、《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、App Annie、公司公吿、公司網站、中金公司研究部

強者生存

我們預計電子商務市場將繼續整合。東南亞六國電子商務市場正在迅速整合為1-2家強大的電商生態系統,其中組成部分包括區域和本地電商。Shopee已成為東南亞六國中領先的電商平台,我們預計2021年開始按照GMV計算Shopee的市場份額已達到50%左右。

我們預計馬來西亞、泰國、菲律賓和新加坡的競爭格局將趨穩,為市場整合鋪平道路。在“兵家必爭”的越南和印度尼西亞電子商務市場,由於有強大的本地競爭對手,區域電商將繼續與本地電商之間展開競爭。我們預計本地電商在為消費者提供本地化和細分市場服務方面發揮越來越重要的作用。

在印度尼西亞市場,Gojek和Tokopedia合併催生了強大的生態系統,為電子商務、網約車和外賣等數字服務帶來了強大的協同效應,並與區域競爭對手展開激烈的競爭。

圖表:印度尼西亞電商市場的競爭格局(基於2021年GMV)

資料來源:Momentum Works、公司公吿、中金公司研究部

圖表:越南電商市場的競爭格局(基於2021年GMV)

資料來源:Asia Plus、公司公吿、中金公司研究部

外賣市場亮點

外賣市場 — 目前最重要的是市場份額

對東南亞來講,外賣是一個新興行業,主要是受新冠肺炎疫情、家庭收入增加和生活方式改變的推動。餐飲和雜貨外賣平台都在爭奪市場主導地位。我們認為,目前來看市場份額最重要,因為分散的競爭格局和滲透率提升階段可能需要更多的激勵支出來獲取用户普及和粘性。

圖表:外賣市場GMV受疫情推動同比快速增長

注:餐飲外賣業務GMV。資料來源:公司公吿、中金公司研究部

圖表:外賣平台能夠實現盈利的關鍵是耐心

注:餐飲外賣業務經調整EBITDA/GMV;美團採用經營收入/GMV。資料來源:公司公吿、中金公司研究部

何時可以盈利:60%市場份額的黃金法則

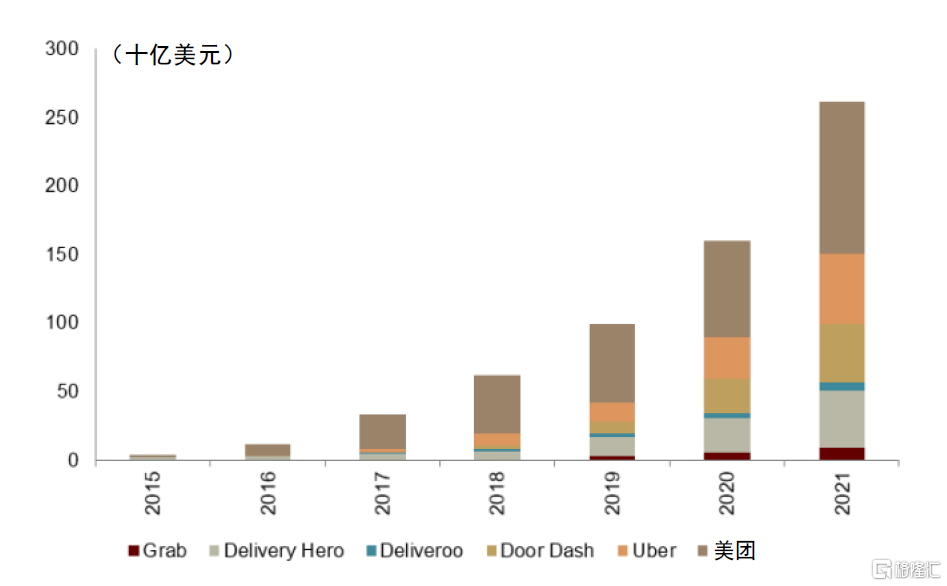

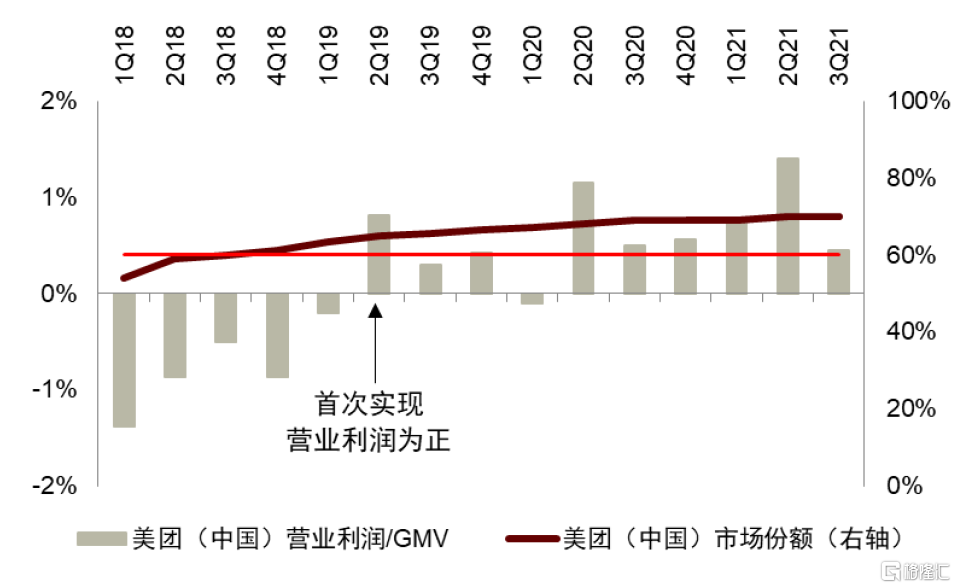

我們對現有外賣平台的研究發現,外賣行業具有60%黃金法則:為了實現盈利,外賣企業需要獲得至少60%的市場份額。正如我們的分析,該規則普遍適用於美國、中國和東南亞外賣市場,其中Doordash、美團和Grab是上述國家和地區的領導者。一旦達到一定市場份額,競爭格局隨着激勵和銷售營銷費用趨於穩定,從而實現更高抽成率和盈利能力。

圖表:60%市場份額黃金法則:要實現盈利,外賣平台必須至少獲得60%的市場份額

資料來源:公司公吿、中金公司研究部

圖表:60%市場份額黃金法則:要實現盈利,外賣平台必須至少獲得60%的市場份額

資料來源:Bloomberg Secondmeasure、公司公吿、中金公司研究部

東南亞外賣—冉冉升起的明星市場

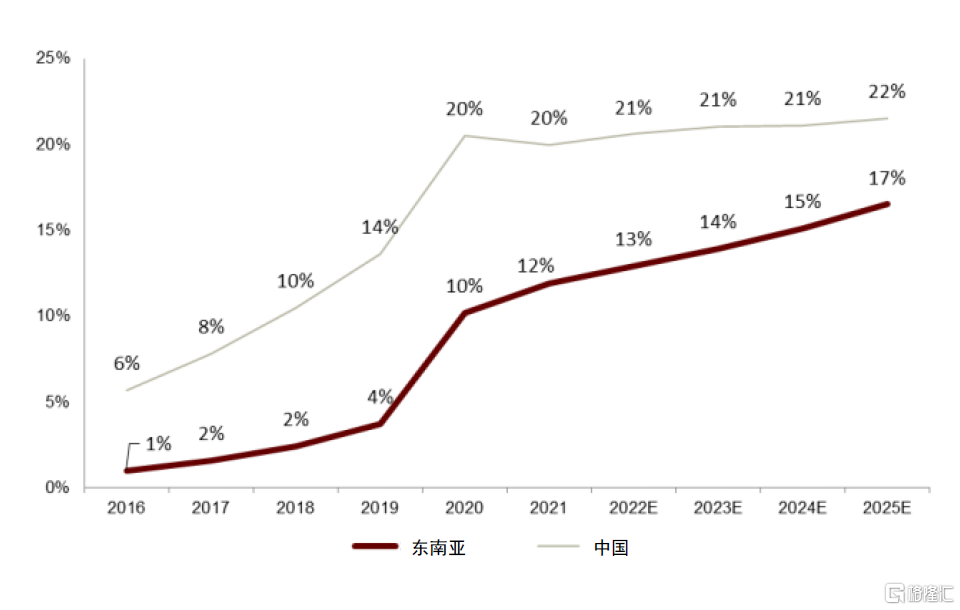

根據《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》報吿,2025年東南亞六國外賣市場預計將達到230億美元,對應2019年以來複合年增長率29%。我們認為快速增長的主要驅動因素包括:1)新冠疫情限制外出就餐;2)快速城市化帶來更快的生活節奏;3)做飯時間較少的雙職工家庭數量增加。與中國相比,東南亞六國外賣服務佔總餐飲消費的百分比依然較低,我們預計東南亞六國外賣行業具有更大的上升空間。我們認為外賣將成為一種趨勢,長期來看發展重點是貨幣化和市場整合。

圖表:印度尼西亞和新加坡外賣市場規模最大

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、中金公司研究部

圖表:東南亞外賣市場滲透率低於中國

資料來源:歐睿、中金公司研究部

印度尼西亞(2.75億人口)和新加坡(人均GDP 6萬美元)擁有東南亞最大的外賣市場,我們預計2025年市場規模分別達到92億和34億美元。根據與外賣平台的交流,我們認為新加坡外賣市場的盈利能力更強,因其平均訂單值(AOV)和抽成率(大多數平台超過20%)遠高於東南亞其他國家。

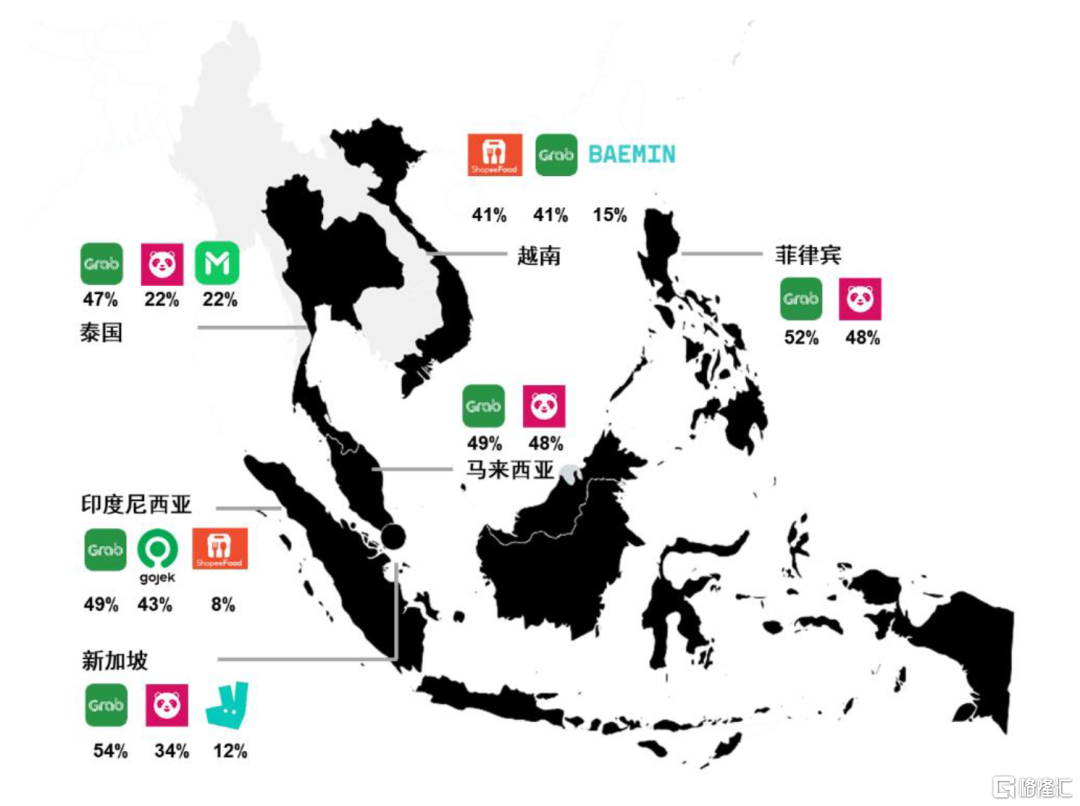

Grab和Foodpanda在大多數東南亞國家都開展外賣業務,其中Grab在大多數國家和地區的市場份額約為50%。儘管行業有整合趨勢,但我們注意到東南亞的外賣市場仍然比較分散。

圖表:東南亞六國外賣市場競爭激烈,行業領先企業擁有約50%的市場份額

注:基於2021年數據。 資料來源:Momentum Works、中金公司研究部

圖表:東南亞六國的主要外賣平台

注:2021年數據。 資料來源:App Annie、Momentum Works、公司公吿、中金公司研究部

東南亞雜貨外賣 — 下一個前沿業務

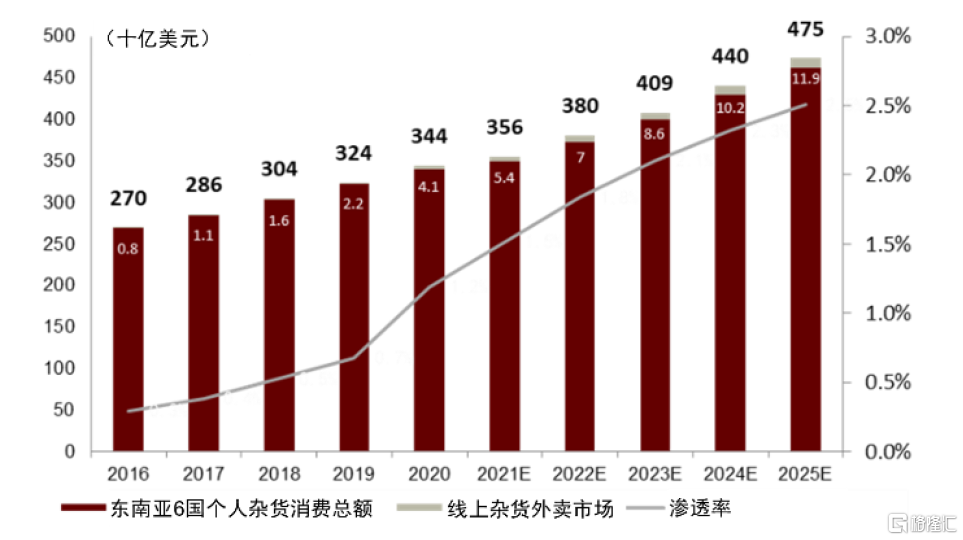

我們認為雜貨外賣是外賣平台的下一個重要業務方向。根據歐睿數據,2021年東南亞個人雜貨消費總額為3,555億美元,2025年預計達到4,748億美元,複合年增長率7.5%。雜貨外賣是一個新興市場,根據歐睿數據,2021年市場規模約為54億美元,2025年預計達到119億美元,複合年增長率21.8%。

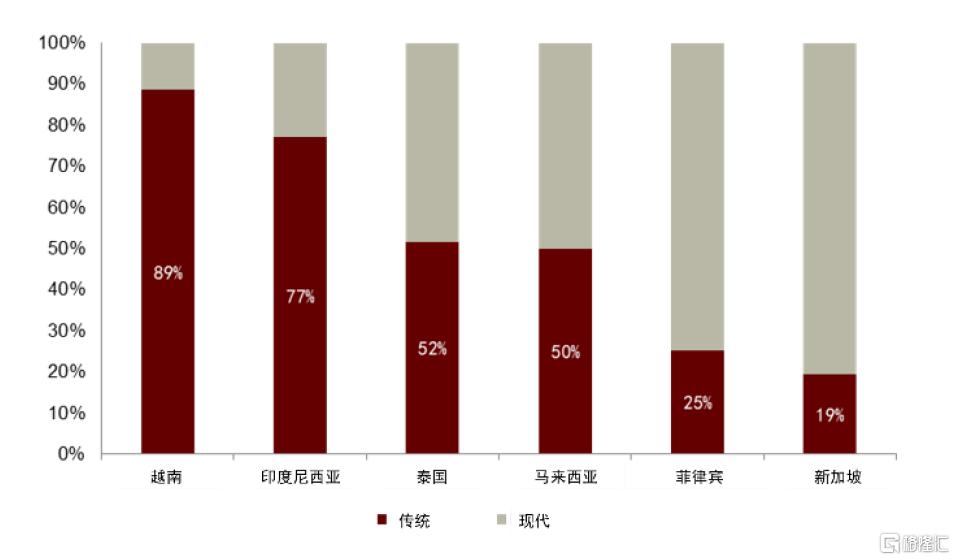

超市、大賣場等現代零售商模式有助於雜貨外賣市場的發展:1)現代零售商具有較高的品牌認可度和消費者信任度;2)優化的訂單和庫存管理系統。通過對餐飲和雜貨市場的分析,我們認為雜貨零售行業是規模型業務,利潤率遠低於餐飲外賣服務上游的餐館。由於雜貨零售商的利潤率較低,我們認為外賣平台的盈利能力也比較低,主要是由於較難從雜貨零售商處收取高額費用。

圖表:東南亞六國個人雜貨消費總額和線上雜貨外賣市場

資料來源:歐睿、中金公司研究部

圖表:2021年現代和傳統零售商

資料來源:歐睿、中金公司研究部

東南亞外賣市場競爭格局分散,服務提供商包括互聯網公司(超級APP)、純外賣公司和成熟的雜貨零售商。我們認為外賣公司正在嘗試不同的業務模式,最終會選擇能夠實現成本效率和足夠利潤率的模式,從而在低利潤率的雜貨市場中實現增長。根據分析,我們認為1P配送模式和與高端雜貨零售商的垂直整合或許為一種盈利模式。

圖表:東南亞六國目前正在探索的不同配送模式

資料來源:公司公吿、歐睿、中金公司研究部

圖表:“外賣加高端雜貨零售商”模式是可行的盈利之路

注:基於2021年數據

資料來源:公司公吿、歐睿、中金公司研究部

新加坡雜貨外賣市場比較活躍,許多外賣平台和超市提供雜貨外賣服務,主要是因為AOV較高可以提升利潤率,人口密度高可以實現高效外賣。互聯網公司或超級APP平台專注於規模業務並在整個東南亞提供服務。

我們預計雜貨零售和雜貨外賣市場將出現更多兼併購活動,以期提高盈利能力和業務規模,例如Grab收購了馬來西亞雜貨零售商Jaya Grocer。在競爭格局分散的情況下,我們預計超級APP在佔領市場份額方面具有優勢,主要得益於:1)協同效應;2)與實體雜貨店的強大合作關係;以及 3)現有的發達物流和外賣網絡。

圖表:雜貨外賣平台對比

資料來源:公司網站和APP、中金公司研究部

純外賣平台和超級APP之間的競爭

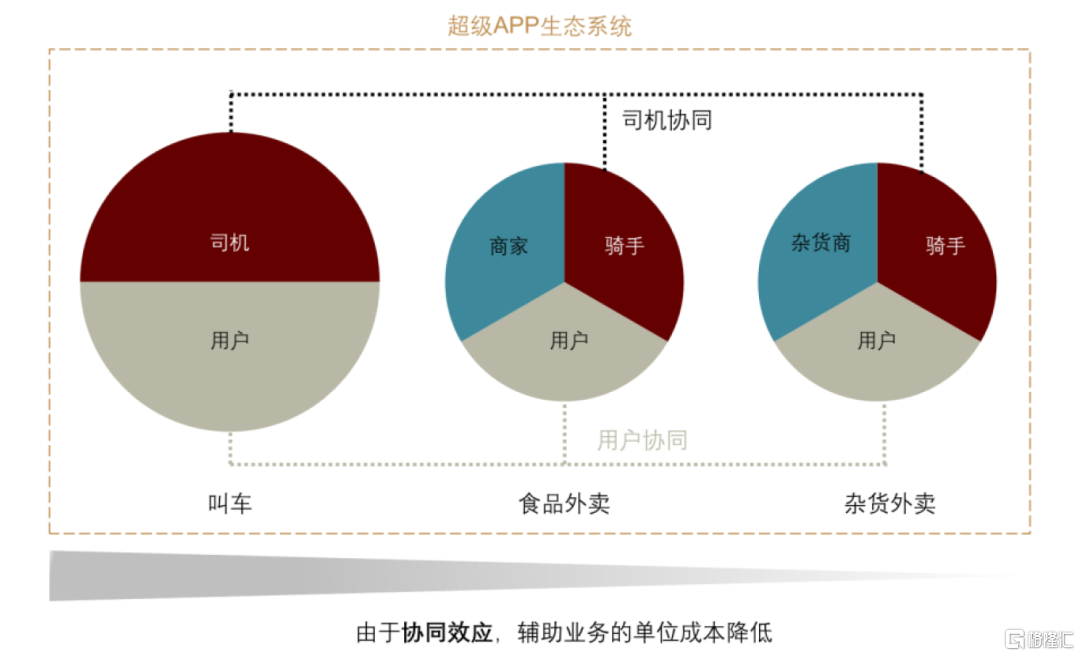

在全球範圍內,餐飲和雜貨外賣超級APP(大部分以網約車平台起步)和純粹的外賣平台之間競爭激烈。網約車平台Uber在美國與Doordash競爭;Grab是東南亞市場領導者,面臨來自Foodpanda、Deliveroo和其他本地外賣公司的競爭。雖然純外賣平台更容易獲得用户認可,但考慮到協同效應,我們認為超級APP或能最終贏得市場競爭。

首先,超級APP推出外賣服務的成本要小得多,因為該服務只是現有生態系統需求的補充,而純外賣平台則是推出全新的服務。

其次,外賣市場的競爭本質上取決於確立最後一公里外賣基礎設施和框架的能力。通過與相關平台的交流,我們認為超級APP可以利用現有司機來完成最後一英里的餐飲和雜貨外賣。

圖表:協同效應推動用户獲取並實現有效的成本管理

資料來源:公司公吿、中金公司研究部

網約車市場亮點

網約車 — 互聯網領域的現金牛

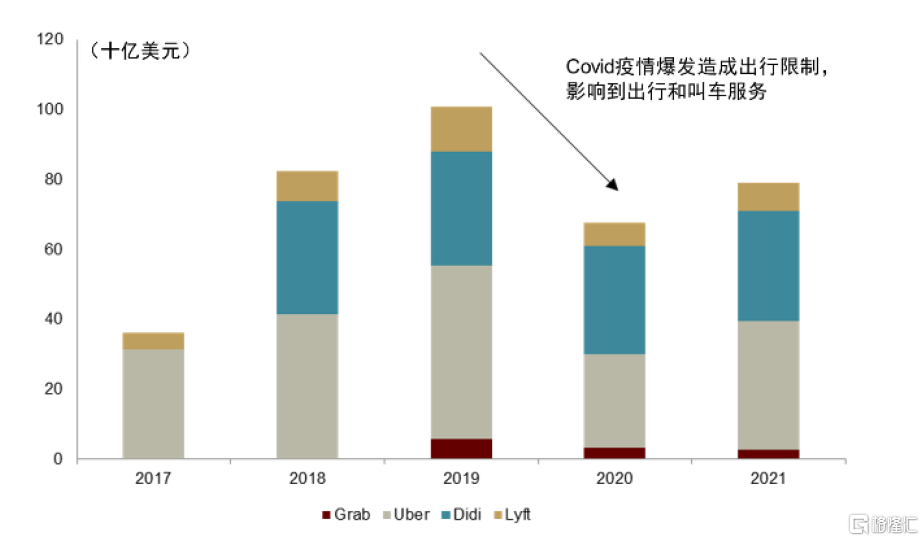

網約車行業是利潤豐厚的寡頭或雙寡頭壟斷市場。我們認為該行業已經達到規模效應,領先的平台能夠逐步提高抽成率(抽成率約20%,具體取決於不同地區)。新冠疫情防控措施對網約車服務帶來了負面影響。隨着經濟重啟,我們認為客流量將迅速恢復到疫情前的水平,但司機短缺問題可能抑制訂單增速並對短期盈利帶來壓力。

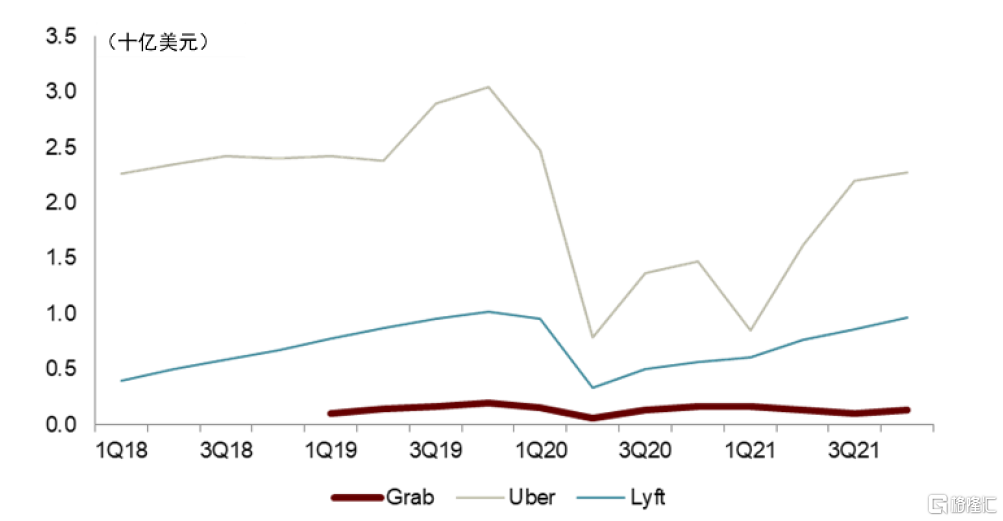

圖表:網約車市場受到出行限制的影響

注:Lyft的GMV基於中金公司預測值。滴滴2021年的GMV截至2021年3季度資料來源:公司公吿、中金公司研究部

圖表:網約車市場利潤率較高

注:網約車業務採用調整後EBITDA/GMV;滴滴採用EBITA/GMV數據資料來源:公司公吿、中金公司研究部

圖表:隨着經濟的重啟,收入增速有望復甦,但仍將受制於司機緊缺

注:網約車業務收入;為了與收入確認會計原則保持一致,Grab的消費者激勵支出加回收入進行比較。資料來源:公司公吿、中金公司研究部

內生增長已趨於平穩——未來關注乘車頻率

我們認為全球網約車行業(包括東南亞)將至少恢復到疫情前的水平,隨後增速或有所放緩。儘管疫情消退後乘客量可能強勁復甦,我們認為司機短缺問題可能是東南亞網約車短期瓶頸。隨着需求增速持續快於供應增速,AOV將會有所上升。但是,我們認為乘客數量增長已經進入平穩期。未來行業增長可能更多是由乘車頻率提升來推動,而不是新用户的加入。城區和短途旅行的乘車頻率可能更高,部分乘客將網約車用於工作通勤。我們預計部分公司將創建網約車服務通行證,員工將乘車費用直接計入公司的集中賬户,這種模式有可能成為提高乘車頻率的催化劑。

圖表:網約車新的增長驅動因素

資料來源:中金公司研究部

東南亞網約車 — 乘客數量有望快速復甦

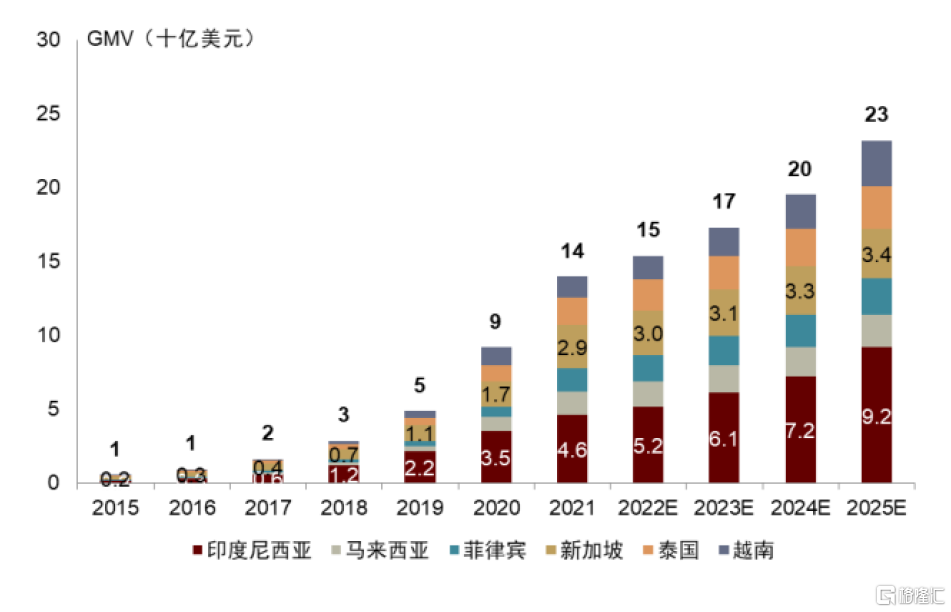

新冠疫情之前,網約車服務是東南亞六國最受歡迎的數字服務之一,2019年GMV達到80億美元,僅次於電子商務,主要得益於:1)高檔社區(新加坡)生活方式的改變,將網約車作為一種更舒適的出行方式;2)公共交通基礎設施欠發達導致人口稠密的城市出現大規模交通擁堵,根據印度尼西亞國家發展計劃署和日本國際協力機構的數據,擁堵造成雅加達和馬尼拉每年經濟損失46億和257億美元;3)私家車擁有成本高。

一旦疫情消退,我們預計網約車市場將隨着出行恢復而復甦,2025年GMV預計將達到190億美元。中國的網約車滲透率高於東南亞,主要是因為:1)中國人均GDP高於東南亞,以及2)根據聯合國的《世界城鎮化展望》報吿,中國人口超過100萬的大都市數量是東南亞的4倍;人口密度和城市化使得中國能夠有效推廣網約車服務。

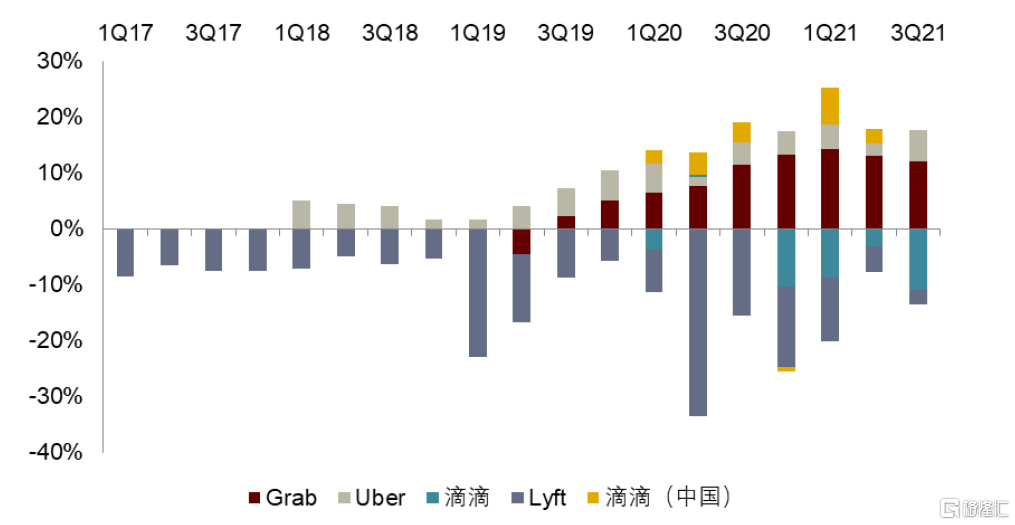

印度尼西亞擁有東南亞最大和最具競爭力的網約車市場,當地用户規模龐大,Gojek是主要網約車平台。新加坡比較富裕,也是人口最稠密的城市之一,網約車滲透率最高,根據歐睿和《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》報吿,2025年網約車滲透率預計達到24%。我們認為東南亞的網約車市場趨勢與全球基本一致,一旦疫情消退,乘客數量將迅速反彈。復甦走勢將與政府實施的出行限制措施高度相關。事實上,當限制放寬時,我們注意到Uber的月度活躍平台消費者(MAPC)和Lyft的活躍乘客數量有顯著改善。

圖表:印度尼西亞有望成為東南亞最大的網約車市場

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、中金公司研究部

圖表:疫情管控放鬆以後乘客數量有望快速復甦

資料來源:公司公吿、中金公司研究部

超級APP的崛起—印度尼西亞還是東南亞其他地區,但二者難以兼得

印度尼西亞的人口相當於東南亞人口總數第2-4的三個國家人口的總和。印尼擁有大量精通數字技術的人才,因此也成為諸多科技獨角獸的總部所在地,包括Gojek、Traveloka等。印尼擁有東南亞規模最大利潤最高的網約車市場,本土互聯網公司Gojek直接與Grab競爭。Gojek在兩輪車網約服務領域占主導地位,兩輪車是雅加達常見的通勤方式,當地交通擁堵非常嚴重。

我們看好Grab和Gojek成為超級APP。作為網約車平台起步,Grab和Gojek已經成為日常使用的APP。Grab已經在東南亞拓展業務,除印度尼西亞以外的大多數市場佔據了網約車和外賣市場的主導地位。Gojek聚焦於印尼本地業務,通過其強大的生態系統(包括網約車、支付和外賣)為印度尼西亞用户提供服務。

我們認為2021年5月Gojek與Tokopedia的合併將為Gojek提供更強大的協同效應,將印度尼西亞消費者與其生態系統捆綁起來,在印尼獲得相對於Grab的競爭優勢。在其他國家,Grab的地位沒有受到挑戰。因此,我們預計在(除印度尼西亞外的)東南亞地區和印度尼西亞將崛起兩個截然不同的數字生態系統,兩個數字生態系統的崛起將決定東南亞數字經濟的未來發展前景。

兩種截然不同的數字生態系統即將崛起:東南亞(不包括印度尼西亞)和印度尼西亞,這將決定未來東南亞數字經濟的發展前景。

我們認為東南亞網約車行業已經飽和,我們看好網約車平台轉型超級APP,在用户日常生活中扮演更重要的角色。

數字娛樂市場亮點

全球網遊行業利潤豐厚,強者恆強

網遊行業利潤率較高,熱門網遊增長快且貨幣化壽命長。根據我們對熱門網遊的分析,超過90%的網遊產品已發佈10年左右。網遊產品可以滿足全球玩家的需求,我們也注意到遊戲設計的本地化趨勢,以增加對不同地區玩家的吸引力。我們認為網遊行業利潤豐厚,但是利潤主要集中在領先的遊戲公司,這些公司擁有大量資源和網絡開發出熱門遊戲。

我們從全球角度分析了網遊市場。我們認為:1)網絡遊戲開發成本高,成功概率低;2)但如果能夠開發出熱門遊戲,則可以在較長的生命週期內持續帶來顯著的現金流(手遊壽命週期約 10年);3)行業目前接近拐點,由於競爭加劇和虛擬現實和區塊鏈等新遊戲開發趨勢,研發費用將大幅上升。

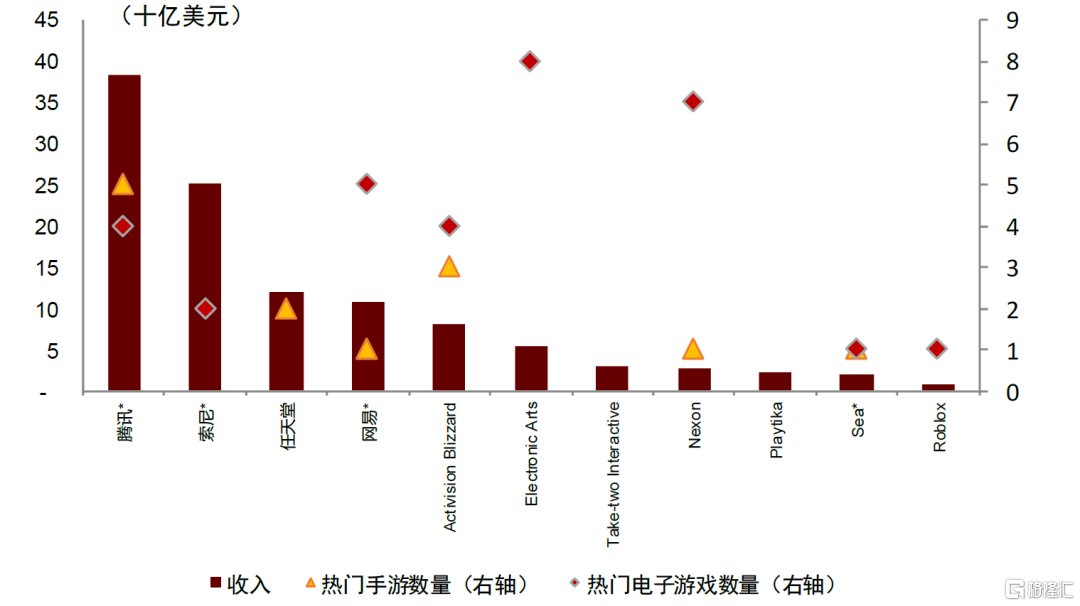

圖表:領先的遊戲開發商只有少數爆款遊戲,説明開發熱門遊戲的概率比較低

注:熱門手遊是指活躍玩家超過2,000萬的遊戲;熱門視頻遊戲是擁有超過1,000萬活躍玩家的遊戲。2021年數據。 資料來源:公司公吿、App Annie、中金公司研究部

遊戲業務模式:免費增值遊戲大幅領先付費遊戲

免費增值模式是免費提供核心產品,但用户需要為優質內容和服務付費。免費增值遊戲在網絡遊戲社區中得到廣泛關注。我們將免費增值遊戲的流行歸因於其變現能力。隨着網絡遊戲佔用更多時間,用户更願意在升級、定製和優質內容上花費更多。

哪些遊戲贏得了用户的喜愛和錢包

我們注意到生存類遊戲(battle royale)在遊戲玩家中很受歡迎。三款生存類遊戲 — 《絕地求生手遊》(PUBG Mobile)、《Garena Free Fire》和 《使命召喚手遊》(Call of Duty:Mobile)在App Store和Google Play的全球下載量中一直位居前十。

與其他數字服務的利潤率和規模情況相比,我們認為網絡遊戲的成功取決於首先實現規模化,然後是利潤率。這可以歸因於網絡效應,隨着參與者的進一步投入,平台變得更有價值和更有意義,並增強了遊戲玩家通過貨幣化渠道進行消費的意願。

東南亞網遊行業蓬勃發展

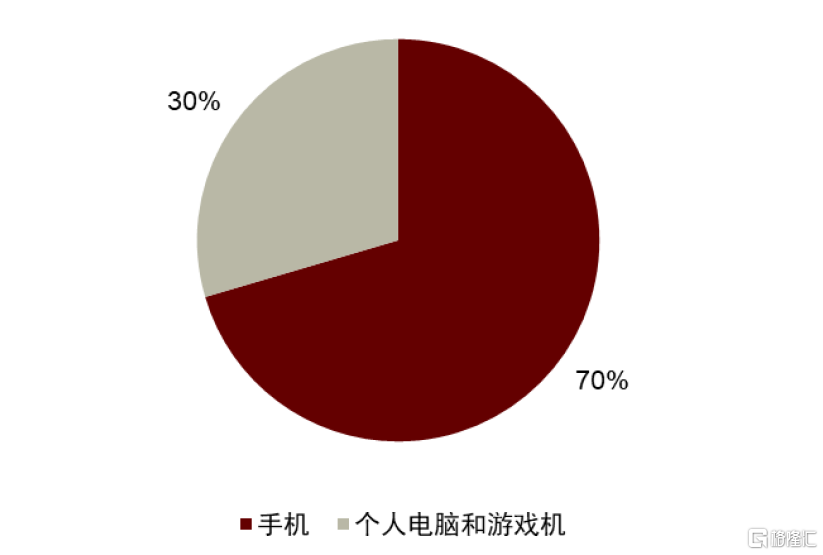

隨着用户在移動設備上花費的時間越來越多,東南亞已經從以PC為中心的社會轉變為移動端先行的社會。這一趨勢催生了新一代網遊玩家。東南亞遊戲玩家的購買力較低,限制了更昂貴的個人電腦和主機遊戲的推廣,但是加快了移動端遊戲的普及,2019年手遊佔遊戲行業總收入的70%左右,我們預計未來手遊繼續以更快速度增長。

圖表:2019年東南亞手遊佔遊戲總收入的70%

資料來源:Newzoo、中金公司研究部

注:基於流水收入。

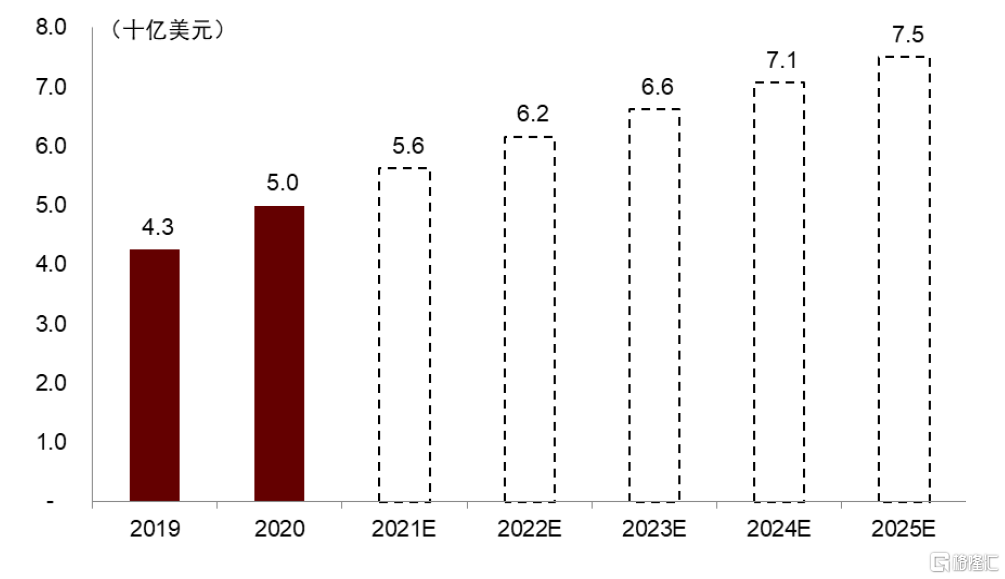

圖表:2025年東南亞六國網遊市場規模可能達到75億美元,對應複合年增長率為8.5%

資料來源:MDEC、《東南亞遊戲市場 - 增長、趨勢與預測(2020-2025年)》、中金公司研究部

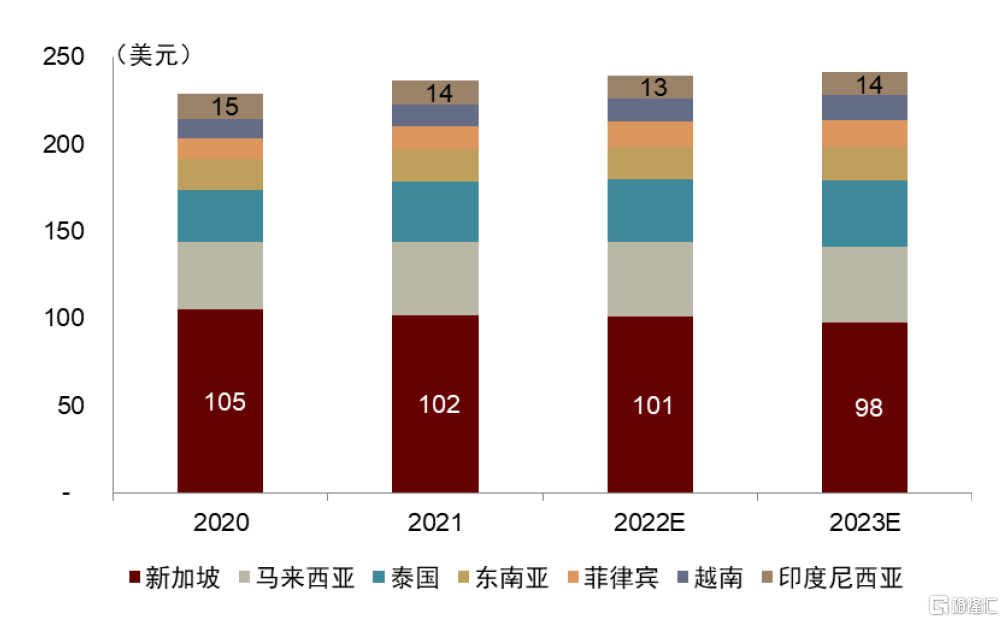

根據《東南亞遊戲市場—增長、趨勢和預測(2020-2025)》報吿,2025年東南亞六國網遊市場預計增長到75億美元,複合年增長率為8.5%。我們認為主要推動因素包括:1)內容本地化;2)推出對系統要求較低的網絡遊戲;以及3)國際電子競技比賽。雖然東南亞有3億遊戲玩家,但2021年僅佔全球遊戲市場的3.2%,這表明玩家數量和收入具有更大的上升空間。我們注意到,印度尼西亞擁有東南亞六國最大的網遊市場,而新加坡的活躍玩家人均支出最高。

圖表:東南亞六國各國網遊行業規模

資料來源:MDEC、《東南亞遊戲市場 - 增長、趨勢與預測(2020-2025年)》、中金公司研究部

圖表:東南亞六國活躍玩家的平均消費支出

資料來源:《東盟加六國人口預測:全球佔比、老齡化及撫養比報吿》、MDEC、《東南亞遊戲市場 - 增長、趨勢與預測(2020-2025年)》、中金公司研究部

數字金融服務市場亮點

數字金融服務—潛力較高的新興市場

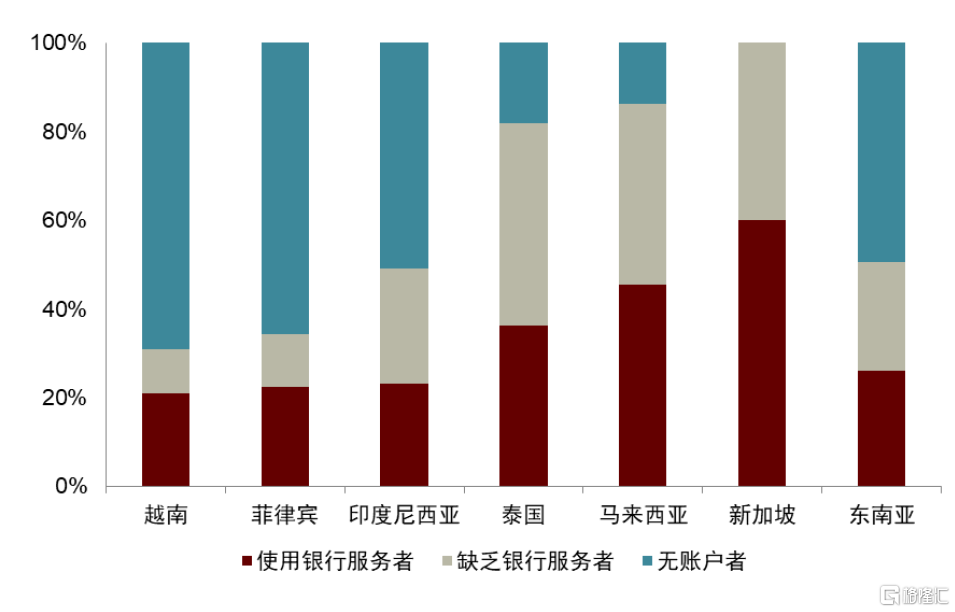

根據谷歌、淡馬錫和貝恩的《2019年東南亞數字經濟報吿》報吿,東南亞六國超過一半的人口沒有銀行賬户,無法使用銀行賬户和基本金融服務,其中25%的人銀行賬户不足,這部分人有銀行賬户,但是獲得信貸、投資和保險服務的機會有限。數字金融服務在增加融資渠道、降低成本和提高便利性方面發揮着重要作用,特別是對於得不到充分銀行服務的社羣(包括無銀行賬户和缺乏銀行服務)。

圖表:東南亞六國中使用銀行服務、缺乏銀行服務、和無賬户者的人口

注:2021年數據資料來源:歐睿、中金公司研究部

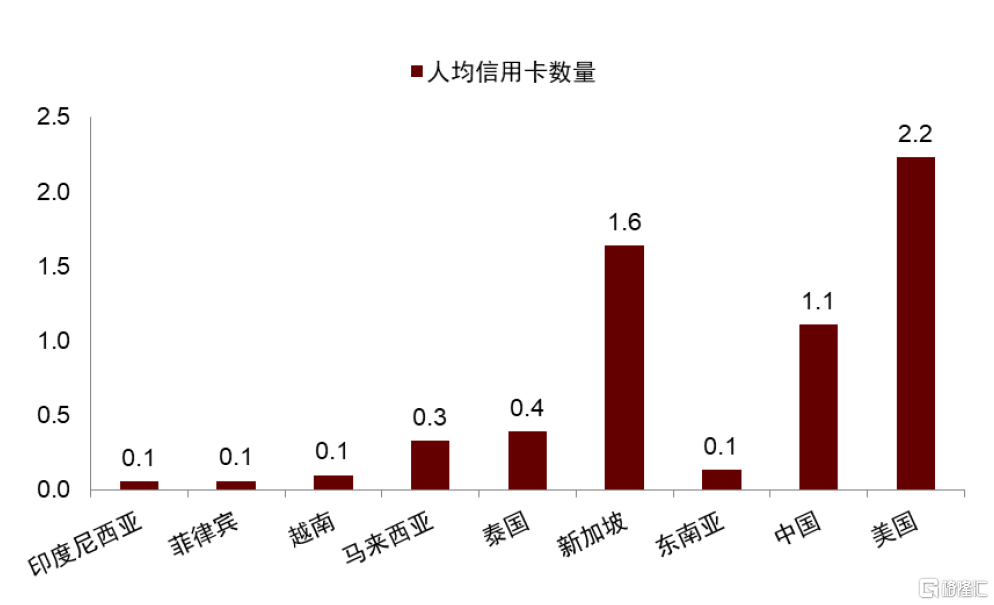

圖表:人均信用卡數量

注:2021年數據資料來源:歐睿、中金公司研究部

包括電子錢包在內的數字支付服務為得不到充分銀行服務的用户提供電子商務、網約車和外賣等數字服務。通過電子錢包,銀行服務不足的社區首先在便利店或超市充值錢包,進行在線交易,這是為沒有銀行賬户的人提供的本地化解決方案。

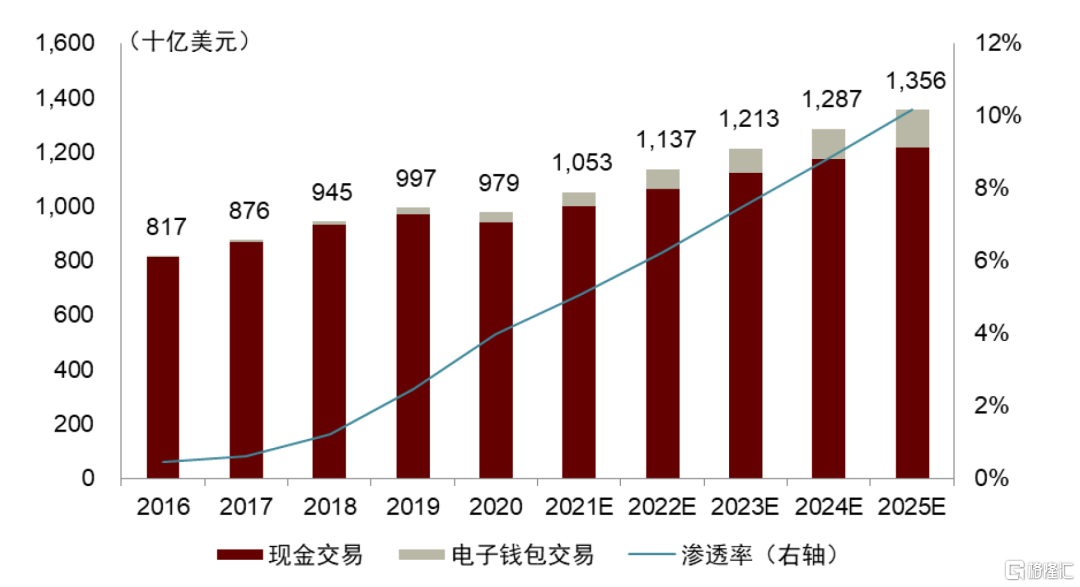

根據歐睿數據,2025年東南亞的交易總額(現金交易加電子錢包交易)預計將從2020年的9,790億美元增長至13,560億美元。電子錢包交易額預計將從2020年的390億美元,增長到2025年1,380億美元,普及率超過10%。我們將電子錢包的迅速普及歸因於:1)政府大力支持;2)智能手機和移動互聯網的普及;以及 3) 由於方便、快速及有吸引力的回報,公眾對電子錢包的接受度提高。

圖表:現金交易總額和電子錢包滲透率

資料來源:歐睿、中金公司研究部

考慮到信用卡持有率低和未享受到充分銀行服務的人口眾多,我們認為消費信貸的需求強勁。Shopee、Grab、Tokopedia等互聯網公司提供數字借貸作為其輔助服務,有助於推動和優化核心服務的滲透和購買頻率。我們預計電子商務公司提供的“先買後付”模式依然受到歡迎,消費貸款餘額將從2021年的330億美元增至2025年的920億美元,對應複合年增長率31%。

圖表:東南亞地區前景較好的數字金融服務

資料來源:《2021年東南亞電子商務經濟:興盛的二十年代——東南亞數字十年》、公司公吿、中金公司研究部

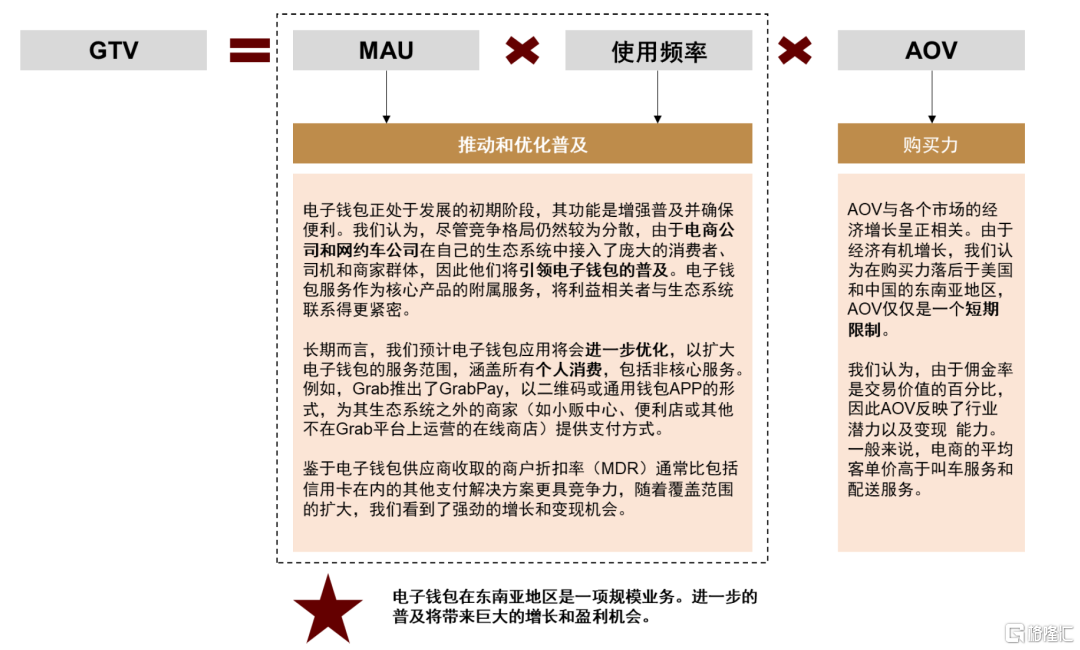

數字支付總交易額 = 月活用户數 x 使用頻率 x 平均訂單價值

與以銀行和持牌金融機構為主導的傳統金融服務相比,數字支付服務的競爭格局較為分散,服務提供商可分為:1)成熟的金融服務機構;2)互聯網公司;3)純金融科技公司和 4) 成熟的消費者服務提供商。我們認為數字支付市場,尤其是電子錢包市場,短期內依然具有競爭力,互聯網和金融科技公司在內的挑戰者正努力通過更方便、移動集成和有效的產品來改造傳統支付市場。

圖表:電子錢包市場競爭格局分散,區域服務商包括Grab、Sea和螞蟻金服

資料來源:標普全球評級、中金公司研究部

我們認為電子錢包不僅是特定生態系統中的輔助產品,而是一種有可能在更廣泛的環境中改變購買行為的支付解決方案。事實上,根據《2021年東南亞數字經濟報吿》,電子錢包滲透率的上升的同時現金使用量有所下降。隨着電子錢包覆蓋率和使用量在現有消費羣體中的進一步提升,二維碼支付碼和手機錢包的使用得到社會廣泛接受,我們認為電子錢包滲透率維持上升趨勢。

電子錢包市場GTV是MAU、使用頻率和AOV的函數。我們認為,電子錢包服務提供商正在推動和優化電子錢包的滲透,這將帶來新的市場增長和貨幣化機會。然而,與經濟增長正相關的AOV可能會成為電子錢包市場和GTV增長的短期限制,最終貨幣化的時候也會制約收入增長。

圖表:電子錢包市場的基本要素

資料來源:公司網站、中金公司研究部

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)