在古希臘哲學家歐布里德斯(Eubulides)提出的含有模糊思想的連鎖駁論中,谷堆悖論是一個較為經典的例子,其表示的是,如果1粒穀子不是堆,那麼2粒穀子也不是堆,以此類推即便是999999粒穀子也不能形成谷堆。

很顯然,這個悖論反映的是量變到質變的過程,只不過在此過程中確定多少粒穀子就是“堆”的界限是模糊的,這像極了現實世界,許多產業的變革其實往往就是那麼一瞬間便發生了根本性的變化。在物理及天文學中,也有一個類似的概念,便是奇點,一顆小小的奇點爆炸最終誕生出了浩瀚縹緲的宇宙。

如今,對於房地產後服務市場而言,其也正迎來這樣一個奇點時刻。

5月6日,中共中央辦公廳、國務院辦公廳印發《關於推進以縣城為重要載體的城鎮化建設的意見》,國家基於縣城推出的這一新政,暗含了重要的政策新風向,即通過推進縣城發展、挖掘縣域需求,盤活經濟。不難推測,這一輪推進城鎮化將更着眼於振興農村及城鎮居民消費,擴大內需,開拓新投資消費空間。

根據過去數十年的經驗,城鎮化對增加城市住房需求有顯著影響。在土地政策、房價政策等的配合下,傳導方式或可簡單歸納為“推進縣級城鎮化—加快農民進城/促進外流人口返鄉—縣級住房需求增加”。而參考發達國家的發展歷程,城鎮化達到60%後,房地產也將隨之進入轉型期,住房矛盾由供給不足,更多地聚焦在品質層面。

中國現在正處於進一步推進城鎮化和住房品質升級兩者疊加的階段,而伴隨房地產政策環境愈加穩定的背景,拋去投機和從眾,圍繞“住”中國人仍有許多需求沒有滿足,一系列新情境或許正為整個房地產及其後服務市場帶來新機遇。

居住時代的“分水嶺”

2萬5千年前,人類居住在洞穴裏,在天然的屏障中抵禦惡劣天氣的傷害,此後相繼經歷了帳篷、茅屋、木屋、磚瓦再到如今的鋼筋水泥時代。而跟隨變遷的除了滿足基本的生存需求外,人們在居住空間上也有了包括私密性、鄰里關係、居家體驗、健康等更多新訴求。

人類居住革命進程的背後離不開經濟的發展和技術的變革。

如今,時間的鐘擺停留在了現在,經歷了經濟快速崛起的中國,亦站在了居住變革新的分水嶺上。面對國人圍繞居住真實存在的、仍未被滿足的巨大需求,以及行業所處的轉向階段,歷史性的機遇已然近在眼前。

往前看,過去房地產行業蓬勃發展,市場的“供不應求”令普通購房者很難去格外關注房子的“附加值”,似乎能夠買上一套房子,住上一間屬於自己的“小窩”就已經相當來之不易。在此期間,整個房地產“高槓杆、高負債、高週轉”模式下,行業過度金融化和無序擴張不斷推升國家經濟層面的風險,昭示着粗放式發展模式的不可持續,越到後面,行業發展將變得愈發舉步維艱,只有徹底改變過往的遊戲規則,形成新的房地產生態,行業才更有機會實現健康可持續發展。

往後看,近年來在國家“壯士斷腕”的調控之下,行業經歷着轉型陣痛,房企暴雷現象屢屢發生,伴隨一系列系統性深層次的調整,整個房地產行業新的方向也逐步明朗起來,迎來發展拐點。

站在當下時點,行業面臨的機會無疑將更為確定,一方面房地產行業風險的出清,以及政策穩定的預期下,“良性循環和健康發展”的“新模式”令行業的“長週期”“確定性”屬性得到進一步確認,成為適合長期投資佈局的領域。

另一方面,從行業本身來看,目前仍遠未觸及天花板。根據恆大研究院統計,2019-2030年,全國自住房需求年均將達到11.7億平方米。此外,在新的經濟背景下,國人住房需求亦有着更多樣的機會,諸如對現有老舊小區改造、城市更新、住房消費升級,以及適應大量高科技園區、共享辦公空間、醫療辦公地產,養老地產等新業態新模式出現的新需求。

(圖片來源:歐賽斯)

與此同時,房地產後服務市場也存在着大量機會。一般而言,買完房子後,還將涉及到家居家裝、房屋日常維修保養、房屋出租等一系列需求,由此也衍生出一個巨大且充滿商機的市場。近年來包括高盛、淡馬錫、紅杉資本等頂級投資機構紛紛搶灘房地產後市場,不論是在國際還是國內,整個賽道的投資欣欣向榮。

值得一提的是,家居、家裝等並不受房地產行業週期影響,人們習慣性認為房地產市場蕭條,裝修市場也會同步,但實際並非如此。房產後市場痛點和可優化機會充足,具備着廣闊的市場空間。

數據層面來看,以房屋裝修行業為例,據中研產業研究院公佈《2022-2027年中國房屋裝修行業市場全景調研及投資價值評估研究報吿》顯示,目前中國房屋裝修行業市場規模達到3.54萬億,2015年到2020年複合增長率為11.1%。按目前的增長速度,預計到2025年我國房屋裝修行業整體規模將達到6萬億。

此外隨着年輕人的房屋裝修需求不斷釋放,選擇互聯網家裝的用户規模有望進一步擴大,預計在2025年互聯網家裝市場規模將超過1400億元,2022-2025年的年均複合增長率約20.2%。

更重要的是,聚焦到科技創新和技術變革層面,物聯網、人工智能時代的到來已經為人類的居住帶來新的想象空間。近年來,一眾互聯網巨頭、傳統家電企業等紛紛構建涵蓋軟件、硬件、技術、解決方案在內的整個智能家居系統,致力於帶給人們美好的人居新體驗。一個新的居家產業正蓬勃興起,快速推進的產品與生態帶來了全新的機遇。

綜合來看,政策層面、消費者需求、行業變遷與升級等種種,皆在暗示着房地產行業的新機會。房地產原有格局肅清,後服務市場潛力進一步激發,2022年或將是房地產後服務市場爆發的元年,一個新世界的大門已經悄然打開。

全鏈條裏的“新世界”

房地產後服務市場涉及到諸多方面,不僅僅在於房屋的買賣、社區的運營、裝修等,同時亦涵蓋由其延伸的保險、金融等方方面面。因此從這點來説,整個行業是相當寬泛且市場空間足夠巨大的。

面對整個房地產迎來的發展新時刻,對於房產後服務市場是否存在“全鏈條”佈局的可能?

答案是顯而易見的。

一方面,伴隨整個傳統房地產行業的升級,如產業互聯網時代和智能家居時代的到來,進一步打通了行業的信息流,提升了行業運行的效率,由此為行業全鏈條佈局帶來可能。

另一方面,從房地產行業在國民經濟發展中的特殊地位來看,其既涉及到國計民生,又關乎經濟安全,往往牽一髮而動全身,因此更需要通過統籌和合理的要素分配(包括當前出現的新興要素和傳統要素),實現全鏈條的循環來確保整個行業乃至整個國家經濟的循環暢通。

從全產業鏈佈局的優勢與機遇來看,有如下幾個方面亦值得考量:

一是完善的生態佈局、輻射面更廣帶來的協同效應。通過全鏈條佈局,更有助於打造有機的生態,形成業務交叉銷售和協同的機會。

二是產生更強大的用户粘性,能夠出挖掘產業的更深層次價值。平台打造的一站式服務,更容易提升客户體驗,增強客户粘性,並以此實現長週期數據的積累,達到進一步挖掘用户價值和產業價值的目的。

三是未來可延展的空間更大。正如上文提及的,目前傳統來看聊到房後主要是家居、家裝,但實際上還可以延展到保險、金融等更廣闊空間,在全產業鏈佈局之下,平台的邊界進一步對外擴張,在有機地生態中憑藉良好的資源稟賦以及強大的運營體系,實現對新興業務的融合也將更加輕而易舉。

縱觀整個房地產行業,貝殼的全鏈條佈局戰略給了我們一個不錯的觀察樣本。

貝殼試圖打通房產後服務市場全鏈條,在公司“一體兩翼”戰略佈局下,其業務已經從房產經紀服務,延伸到家裝、家居和租賃領域。值得一提的是,就在近期,公司還成功將聖都家居納入囊中,展現出對家裝領域的縱深佈局意圖。

作為一個互聯網平台,貝殼長期發展構建了強大“流量”優勢和數字化整合能力,因此其切入到家裝家居和租賃領域與既有的房產交易與服務業務能夠形成天然的協同,同時通過這一佈局平台的網絡效應與線下門店的融合貫通,其釋放的潛力也將更為可觀。

以其收購的聖都家裝為例,截至2021年底,聖都家裝已經進入全國46個城市開設110餘家門店,累計服務超15萬家庭。不論是規模、組織管理、成本內控,還是供應鏈管理能力等,聖都均處在行業前列。

家裝市場一直以來是一個大而散的市場,很少能夠看到強有力的整合者,而隨着貝殼與聖都的融合,兩者在各自領域的深厚積累將發揮出強大的協同效應,有望實現對整個家裝產業的模式與價值重塑。

正如貝殼對房產交易與服務的“解構”一般,未來在家裝領域貝殼從0到1,從1到N的快速規模化複製能力也將值得期待。屆時,在全鏈條佈局優勢下,貝殼將倒逼整個居住領域進行升維,推動居住服務進入“新生命週期”。

貝殼“升維”的底層根基

當然,稀缺的萬億級市場從來不缺玩家,裝修又有一定的專業性限制,在項目過程中存在產業環節多、施工週期長的特點,經營上有很強的區域性特徵,加上“一體化”、“裝配式”等階段性湧現出的新趨勢,一方面公司不容易做大,另一方面中小規模也可以活的滋潤,缺乏做大的動力,行業集中度一直不高,相關公司數量更是超過10萬家。

整體來看,當前主要的市場參與者可以劃分為四大類:傳統的家裝企業,如金螳螂、東易日盛等;具備供應商資源優勢的產業鏈家裝公司,比如有住、萬鏈等;沿家裝業務鏈向前整合業務的定製家居公司,典型公司包括紅星美凱龍、居然之家等;以信息優勢賦能家裝業務的互聯網家裝公司,如土巴兔、齊家等。

在此背景下,貝殼提出想要把家裝賽道“重新做一遍”固然有其底氣所在,在不俗的綜合資源優勢下,筆者也不懷疑它確實能夠幹出些名堂,但貝殼想要的顯然不是小打小鬧,而是在家裝領挖掘出另一個千億級的可能,那麼它能打破“大行業,小企業”的古老魔咒嗎?

還是很有機會的。

從已有的佈局動作看,貝殼切入家裝行業的思路是,通過自營模式提供整裝產品,再借助穩健的房屋經紀業務為第二業務提供流量支持,同時依託一系列收購強化線下交付能力。兩個關鍵點分別在於引流和高效兼併購。

目前,引流的邏輯已經被驗證。2021年四季度,貝殼二手和新房交易服務在部分試驗城市已經可以為當地家裝業務貢獻約30%的客源,新、老業務展現出強大的協同能力。而從覆蓋城市數量和單個城市挖掘深度來看,這個數據應該還有不小的提升潛力。

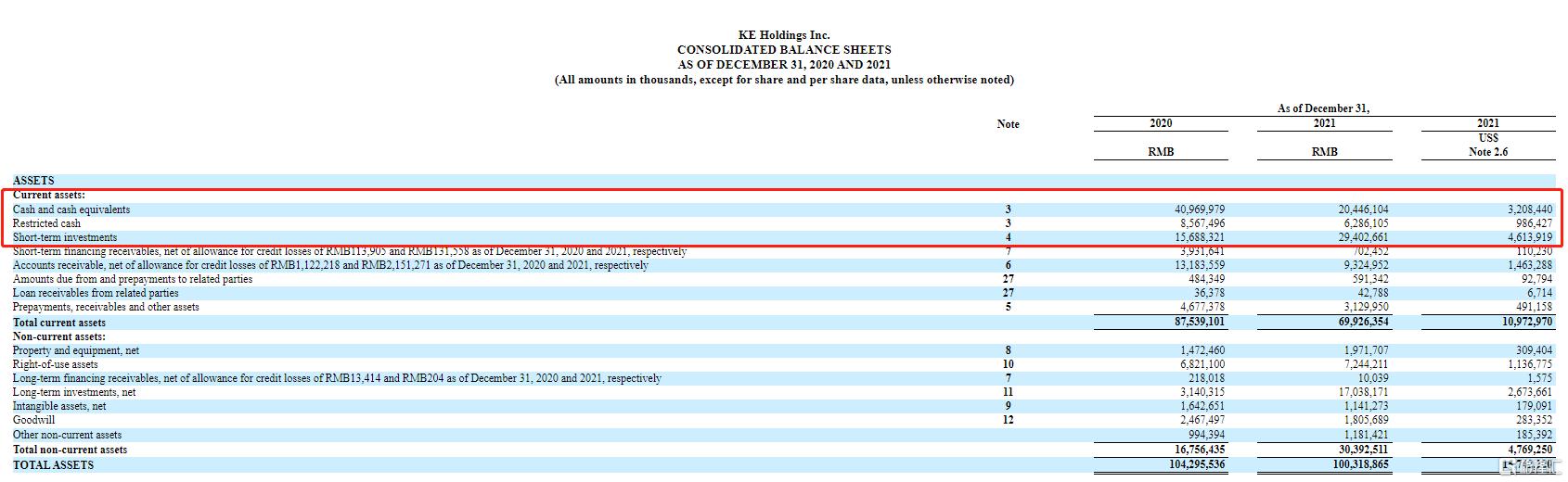

另一方面,裝修行業本身並不輕,在承接工程項目,尤其是大中型項目的過程中往往需墊付資金,存在一定的資金壁壘,此外貝殼需要較高的兼併購效率來快速獲取行業相關資質並保障線下交付,這對資金提出了較高要求。而現階段的貝殼資金充沛,截至2021年底,貝殼擁有現金及現金等價物、限制性現金和短期投資總計561億元。

(來源:公司財報)

退一步講,即使公司的家裝業務擴張速度遠超貝殼預期,貝殼回港之後也意味着其將率先在多個主要交易市場擁有上市地位,具備更廣泛的融資渠道,能夠為未來家裝業務的做大做強提供充足資金保障。

還有一重獨特優勢在於,貝殼具有重塑房屋中介行業的經驗,自成了行之有效的方法論,善於運用技術對服務和從業人員進行標準和規範,進而在消費端建立和鞏固信任。畢竟從根本上看,裝修與房產交易都是靠“人”驅動的服務型產業,穩定、高品質的服務才是最大化貝殼線上流量優勢,實現業務跨區域擴張的關鍵。貝殼有能力在家裝領域將服務人員的能力數據化併合理定價,通過信息透明獲取更廣泛的用户信任。

家裝賽道未來的行業龍頭,應該是擁有天然流量,具備強大產品交付能力,且可以保障完善售後體系的全能型選手。

相較於賽道其他玩家,貝殼和這個終極畫像的相似度更高,並且還在向其快速靠近。

小結

當前的房地產行業處在轉型變革的關鍵階段,站在時代的分岔路口,不進則退,各細分板塊龍頭公司身上的壓力可想而知。

貝殼作為房產交易和服務行業的“執牛耳者”,實際也站在了改革最前沿,是對市場變化感知最敏鋭的公司之一,並承擔着助力行業升級,推動產業變革的重擔,心態上應該也已經做好了再次創業的準備,對其看好的房地產後市場筆者認為應該予以期待。

不可否認的是,貝殼的誕生打造了房產行業的新大陸,貝殼也在此過程中實現了對自我乃至整個行業的革命和顛覆性升級,是中國房地產行業中不容忽視的物種進化樣本,公司歷史過往驗證了其平台生態、產業鏈整合能力,有望在房地產後服務市場繼續發現和開拓新大陸。

儘管商業常識吿訴我們,估值高的社會認可商業模式,幾乎都是藉助顛覆式創新打破了原來的天花板,將企業再一次推入新的增長空間。不過顛覆式創新也通常意味着,不被理解甚至可能面臨圍剿,但貝殼擅長的似乎就是做“難而正確的事”,這次它仍值得市場投出手中的信心票。

More Content