本文來自格隆匯專欄:國泰君安證券研究,作者:國泰君安輕工團隊

導讀:全球紙漿供給端受多重因素影響,外盤報漲漿市博弈延續;漲價函實際落地情況仍待宏觀需求回温,高木漿自給率降低成本波動風險,規模效應龍頭紙企成本優勢顯著。

投資要點

維持輕工-造紙行業增持評級。國外造紙行業供給面消息頻出,五月針葉漿、闊葉漿外盤報漲,國際木片供給受地緣政治影響呈緊張態勢預期,市場心態得到支撐,紙漿期現貨價格持續拉漲,預計短期繼續偏強勢運行。下游木漿系成品紙廠在成本壓力下,部分發布漲價函。隨着下半年行業旺季到來,造紙需求端和龍頭紙企盈利水平有望環比修復。推薦標的:太陽紙業,晨鳴紙業。

全球紙漿庫存呈下降趨勢,供給端受多重因素影響,外盤報漲漿市博弈延續。年初以來進口木漿外盤價格持續上揚並維持相對高位震盪,國際地緣政治、海運船期和集裝箱緊張、國際漿廠罷工歇工等因素擾動木漿供給。俄羅斯為歐洲重要木材來源,相關俄歐木材貿易受到地緣政治波及,主要國際漿廠紙漿庫存呈下降狀態。原材料面臨短缺背景下,部分海外漿廠新產能計劃延期投放,同時全球食品和能源價格上漲亦增加紙漿運輸成本,巴西等國紙漿集裝箱運力不足。進口闊葉漿新一輪外盤公佈,巴西漿廠Klabin、Suzano、Eldorado桉木闊葉漿5月外盤報價均上調約30美元/噸,業者反饋闊葉漿可外售現貨不多,預計短期內國際漿市延續相對高位的博弈態勢。

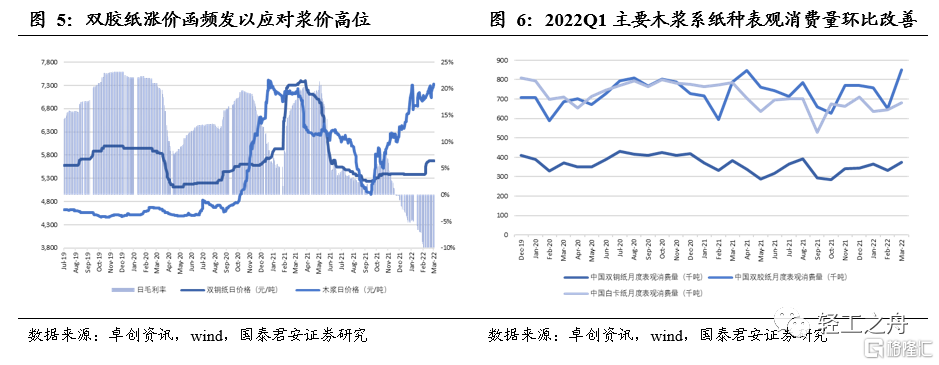

原料能源成本壓力下成品紙企接連提漲,實際落地情況仍待宏觀需求回温。近期國內進口木漿到貨不集中,部分地區港口庫存略降、區域現貨流通不暢,紙廠以剛需採購為主。下游各成品紙種發佈5月漲價函,白卡紙、文化紙漲價幅度約200元/噸,生活用紙個別企業大軸報價上漲100元/噸,終端實際落地情況有待觀察。海外造紙供應鏈罷工停運等推動白卡紙等出口訂單增加,國內二季度為行業傳統淡季,多地疫情反覆對需求復甦產生影響,下半年隨着需求旺季來臨和經濟形勢邊際好轉,需求端環比改善可期;行業新增產能或帶來一定供給壓力,但行業高集中度對紙價良性競爭協同起促進作用。

高木漿自給率有效降低成本波動風險,規模效應產能擴張龍頭紙企成本優勢顯著。國際商品漿價格在多重供給因素和金融屬性擾動下,預計短期內將維持相對高位,年初以來國內成品紙價格接連提漲。受原材料成本、環保、能源雙控等影響,行業中小產能加速退出,助於頭部紙企充分發揮成本和規模優勢。以太陽紙業、晨鳴紙業等為代表的木漿系龍頭紙企原材料自給率較高,隨着下半年行業旺季來臨,紙品漲價有效落實情況下盈利水平有望環比改善率先回暖。

風險提示:原材料價格波動,宏觀經濟波動,國際形勢波動