本文來自:中信建投證券研究,作者:黃文濤 孫蘇雨

摘要

人民幣匯率自4月下旬以來開啟了一輪快速貶值週期,目前已從6.35貶值到6.7左右位置,貶值幅度達5%。我們認為,從出口信心、海外緊縮、流動性以及央行對沖的角度分析,匯率快速貶值的最悲觀時刻正在逐步過去,市場信心將得到一定恢復。

一、人民幣匯率近期急貶的原因

疫情後人民幣匯率的走勢可以大致分為三個階段:2020年初至2021年7月(第一次降準前),人民幣匯率與中美疫後經濟復甦節奏高度一致;2021年7月後至2022年3月,人民幣匯率在美元升值的大背景下,呈現出“美元強但人民幣更強”的顯著背離;2022年4月至今,人民幣匯率急貶。

我們認為,造成這一輪匯率急貶的主要原因有以下幾點:

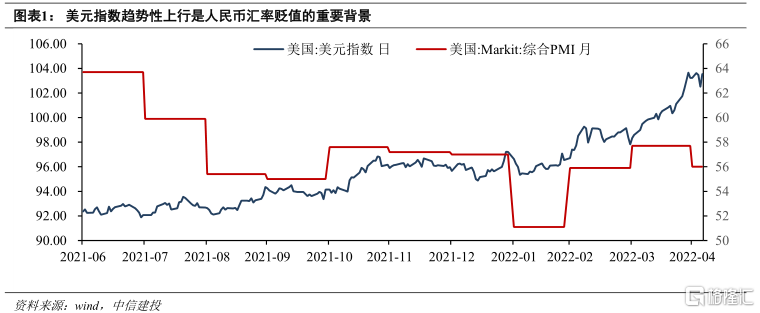

第一,美元指數快速走強。美元指數是全球貨幣定價的錨,當前美國經濟中消費、房地產、製造業投資需求相對全球主要經濟體處於較為強勢的地位,絕對水平上雖然正在走弱,但不能輕言衰退。特別的,服務消費方面,美國還未恢復到疫情前的水平,修復空間仍強;房地產投資方面,待開工房屋數量和庫存水平仍然有空間,且房價、房租還有支撐,對今年房地產市場需求有支撐;製造業方面,產能缺口為正(過熱)是衰退的重要徵兆,但當下還有空間。

此外,人民幣匯率開始跳貶之前,美元相對絕大多數主流貨幣已經積累了大量貶值。央行前期兩次上調外匯存款準備金希望引導匯率貶值但由於強勢出口沒有顯著結果。當下,美元指數在聯儲強勢的預期下出現新一輪上行,人民幣跟隨主要貨幣上行亦在情理中。因此近期這一輪匯率的急速貶值中,引導因素已經從最開始的出口預期回落向跟隨主流貨幣貶值切換。

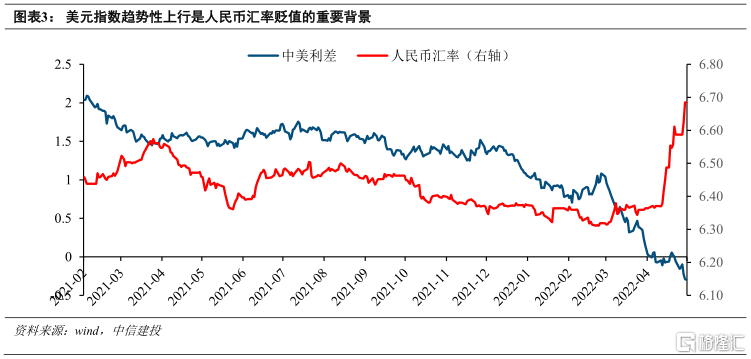

第二,貨幣節奏分化,中美利差是表徵變量。美國經濟年內沒有衰退風險的假設下,快速緊縮在通脹背景下有持續性。能源、糧食漲價、房價三大因素可能困擾今年全年;供應鏈瓶頸由於疫情好轉有所緩解,但近日中國的衝擊導致反覆。通脹之下,目前仍維持連續加息50bp,年末聯邦基金利率中樞約2.7%的判斷。考慮到縮表迅速接近950億美元的節奏,預計美債最高將達到3.2%,中美利差倒掛具有確定性,且能持續一個季度左右。

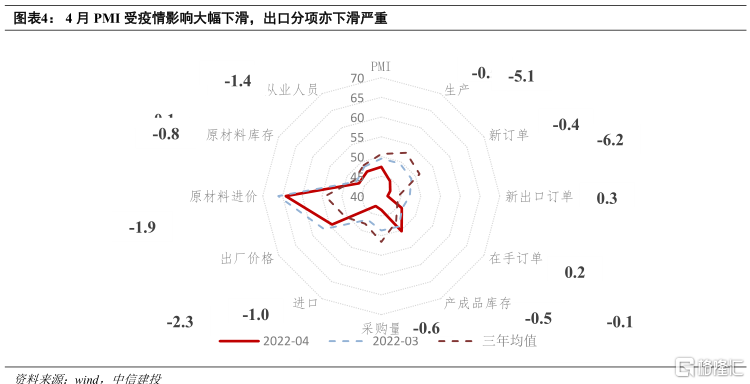

第三,中國經濟受疫情的暫時衝擊,出口預期走弱。美國商品特別是耐用品消費增速潛力透支,且海外自身供應體系恢復,以及中國受到疫情對供應體系的負面衝擊。二三季度我國出口有逐步回落風險,四月PMI數據出口分項走弱是明顯的徵兆。

二、人民幣匯率短期有支撐的原因

貶值節奏上,當下壓力最大。中美利差上,按照美債“買預期、賣現實”的交易邏輯,一般在聯儲加息縮表預期的博弈期,美債上行幅度最快,在緊縮確定後,美債利率料在二三季度初進入一段高位盤整時期,國債利率也將在寬信用重啟後逐步有上行壓力,從而導致中美利差三季度中後期可能逐步轉正。同時,也要注意到,人民幣匯率與利差之間受到資本流動管控、債市幣種結構、融資主體信用結構等多種因素的影響,因此並不存在單一對應關係。

央行貨幣政策對沖方面,按照2015年的節奏,一般匯率貶值2%左右央行即開啟對沖,方法包括釋放外匯流動性的降低外匯存款準備金、釋放儲備以及干預離岸市場等。目前來看,央行已經在6.6附近開啟第一次明確的干預,預計當下位置央行亦有意願暫時維持匯率的位置。但有投資者提出,2018年匯率急速貶值週期中,在類似的美聯儲持續加息的背景下,人民幣兑美元匯率從2018年高點的6.4左右貶值到6.95只用了不到兩個月的時間,貶值超過8%。但我們認為當時的主要原因亦非資本流動,而是在貿易衝突的背景下出口預期的快速回落所導致的。

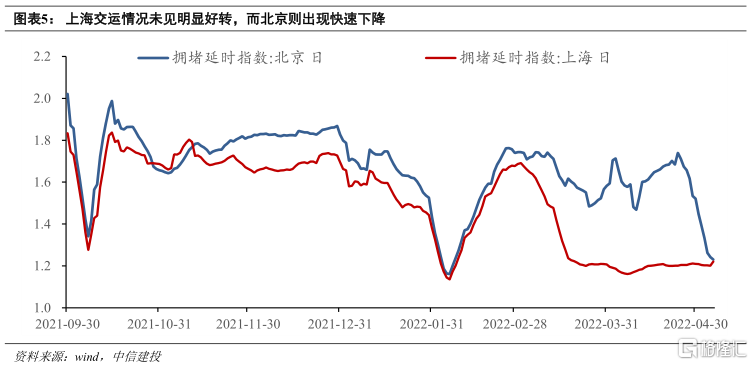

出口壓力方面,具有長週期增速下滑的風險,但需要注意出口對匯率的影響主要通過貿易盈餘,出口差但進口亦差,對貿易盈餘的傷害有限。同時,復工復產、疫情與經濟的磨合正在加速推進,疫情無論從確診數據觀察還是管控政策觀察都在逐步進入好轉期。因此,當下人民幣出口大幅回落的情況持續性存疑,但仍需注意目前的衝擊對於未來兩個季度訂單的負面影響。

因此,人民幣急速貶值的壓力已經逐步過去,雖然未來還有貶值傾向,但料不會產生明顯跳貶。當下位置能夠有一定的支撐,對市場情緒的修復提供積極的信號。

風險提示:政策轉變等未預期政策變動。