長期看,預製菜正在經歷一輪行業景氣度上行週期。

回看今年年初,預製菜的搜索指數快速上漲並首次過萬,達到近幾年的最高峯。從疫情期間居家飲食的角度出發,或是從適應現代人日益加快的生活節奏出發,又或激烈競爭下中國食品市場的發展方向,預製菜的行業機會已經十分明確。

“預製菜”關鍵詞搜索趨勢。來源:百度

當然,中國預製菜行業處於發展早期,仍有諸多障礙需要掃除。在這其中,筆者認為龍大美食(002726.SZ)將很快迎來行業機會β和自身優勢構建的α合力構築的黃金髮展期。

01

食品行業迎預製菜風口

食品行業競爭格局可用四個字概括:充分競爭。

中國擁有廣大消費者羣體,需求多元,發展潛力巨大,近年來中國食品行業融資規模逐年擴大,並給與投資者以良好增長預期。然而反觀中國食品行業格局,競爭者眾多,但規模和水平小差較大,玩家勢必面臨強大競爭壓力。

與此同時,疫情衝擊下游利潤率或翻枱率,原有模式難以為繼。比如自建中央廚房的方式,以期提高出餐速度和菜品標準化程度,減少人工成本、提升翻枱率,進而帶來利潤率,但由於需要大量資本開支,隨着企業規模增長和跨地域經營網絡的鋪開,多元化和標準化之間矛盾將迅速突顯。腰踝部食品行業玩家的上升通道受到阻礙,難以形成規模效應,行業出清速度加劇,使得一些處於成長期的優質資產被“誤殺”。

而所謂預製菜行業,其實本質上可理解為專業化、多元化的“外包”中央廚房,可為消費端和行業下游節約寶貴時間成本,提升效率帶來價值增量。

這也是為什麼,近年來預製菜站在了食品行業的重要發展趨勢上。

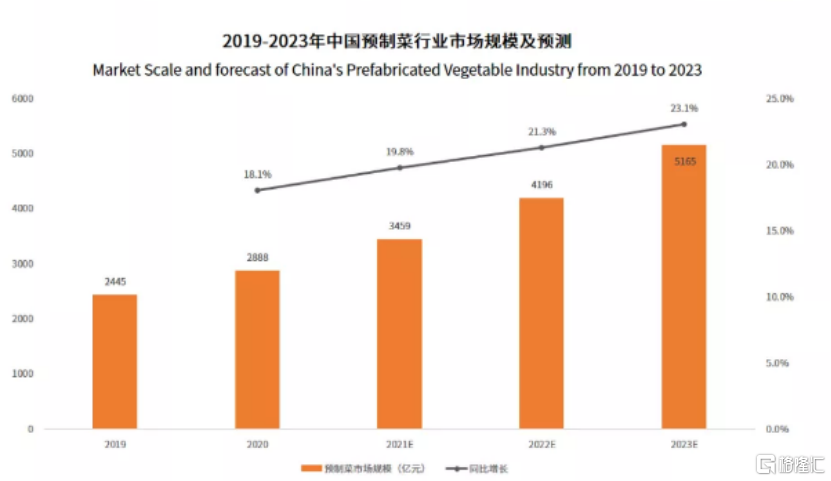

基於樂觀預期,有招商證券數據顯示,到2030年中國C端狹義預製菜規模達到842億,未來至少有3~4倍空間。而B端遠期市場規模預期則更大,其中廣義預製菜規模預計在5083億,狹義預製菜(速凍菜餚)1525億,增速CAGR為17%;另一些預測則更加樂觀。

2019~2023年中國預製菜市場規模。數據來源:艾媒諮詢

02

“微笑曲線”頂端的兩類玩家

不過須知預製菜行業目前仍處於發展的早期階段。

以B端市場為例。根據工業化改造程度不同,下游玩家的採購仍舊以淨菜為主,同時包含一些工業化改造,以及部分完全工業化改造預製菜。換句話説,工業化改造程度越高的預製菜,市場滲透率越低。

預製菜要在中國食品行業中實現其降本增效的作用,進一步提升市場滲透率仍是最重要的主線。而有兩種壁壘能夠幫助玩家快速擴張——效率和規模壁壘,以及品牌壁壘。

效率和規模來自於全國化戰略、產品多元化以及全產業鏈佈局。

一方面,隨着中國預製菜市場步入快速發展期,市場需求大,同市,預製菜對企業供應鏈跨地域運轉能力提出了更高要求。物流成本以及下游對產品的高保鮮度要求,限制了預製菜企業的運輸半徑,這也是當前我國預製菜企業多以區域性為主,並未出現全國性預製菜龍頭的核心原因之一。但反過來,這恰恰為提前佈局的玩家提供了機遇。龍大憑藉多年來的食品加工經驗積累,已經實現了華東、華北、西南、華中等區域食品工廠產能全覆蓋,完成產能全國化佈局。依託廣泛的工廠佈局,龍大美食有效縮短運輸半徑,降低冷鏈物流成本,提高配送效率,突破區域性限制,更大概率依靠先發優勢領先同業收穫全國化紅利。

另一方面,中式菜系十分豐富,單一品牌難以實現對各個細分品類的全覆蓋,這也是後續企業競爭的關鍵所在。因此,龍大美食十分重視產品的創新,先後在山東、上海、四川建立了食品研發中心,不斷鞏固食品研發體系,並加強與當地市場的溝通,從需求端驅動產品研發創新。2021年公司上市新品總產能超過2萬噸,儲備產品超過100款。

再者,預製菜90%的成本來自於原材料採購,且大部分預製菜玩家不具備對上游原材料價格波動的風險控制能力,但龍大美食基於其優秀的全產業鏈能力,從屠宰到預製菜加工全鏈路均有佈局,豬肉供應來源自主可控,進而擁有更穩定、充足的高品質原料來源。

得益於全國化戰略、多元化產品以及全產業鏈佈局的綜合優勢,龍大美食的經營效率和規模未來更有可能實現穩步提升。

品牌壁壘,則來源於為玩家提供來自消費觀念、精神需求的產品溢價。

預製菜能夠以更低成本生產高溢價食品,例如佛跳牆和廣東盆菜等能夠滿足特定精神和社交需要,消費者願意為其支付更高溢價,毛利潤通常可以達到50%以上。

在這方面,龍大美食更着力構建消費市場洞察體系,服務廣大食品加工和餐飲企業,協同推廣,創新營銷模式,積極應用市場思維打造爆款,以大單品快速獲客。目前公司已綁定百勝集團(肯德基、必勝客)、阿香米線、宏狀元、真功夫、永和大王等國內外知名餐飲企業,與它們建立長期合作關係。

根據2021年年報,公司長期主要合作的食品加工業務和餐飲企業客户在1000家以上。這也是龍大美食在B端銷售廣泛銷售渠道的重要支撐。

踏在行業微笑曲線左側,龍大美食有望贏得單品規模和盈利能力雙豐收。

03

面向未來的能力建設

預製菜的確是龍大美食最值得期待的業務板塊之一。

但立足當下,擺在公司面前的問題是傳統業務帶來的不確定性。站在這個立場上審視,就不難理解為何公司早前提出了“一體兩翼”戰略,明確了“以預製菜為核心的食品為主體,以養殖和屠宰為支撐”的發展戰略。

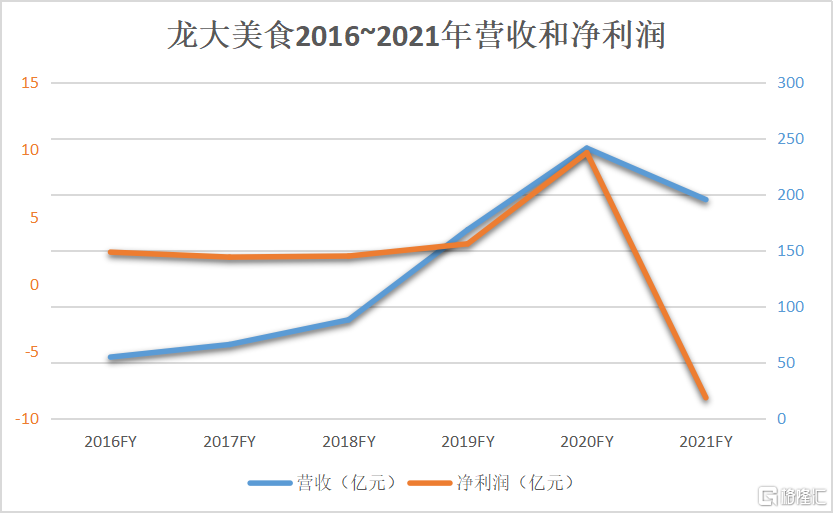

在龍大美食於4月30日發佈的2021年業績報吿中,營收下降19.05%至195.1億元,歸母淨虧損達6.59億元,同比下降172.7%。在這其中,對存貨計提減值準備5.19億元。而如果剔除各類專項減值影響,實際上公司生產經營及償債能力仍舊總體穩定。

龍大美食2016~2021年營收和淨利潤。來源:公司財報

其減值準備與本輪豬週期下行有直接關係。豬週期開始進入下行通道,豬肉價格的持續下跌導致養殖板塊大面積虧損,中下游不得不將存貨的減值計提進行上調。

HEmain瘦豬肉主連2016~2021年價格(周)

雖然豬週期見底的一致性預期正在形成,但龍大美食更着眼更長遠發展,致力於減少價格波動的不確定性。

食品行業屬於偏必須型消費領域,具有良好的逆週期屬性。近年來龍大美食以預製菜為核心的食品主題戰略,並取得了不錯的成果,食品收入佔比相較以往均取得較好增長:

食品業務佔營收比重在2021年增長21.73%,收入規模15.42億元;預製菜板塊表現亮眼,收入增長4.75%至11.82億元,佔營收比重同比增長29.49%。相較之下,屠宰業務營收比重同比僅增長3.83%。食品業務的快速發展,將有效對沖豬肉價格週期性波動的影響。

在此基礎上,公司仍在不斷增加費用投放,以快速發展和求鞏固食品賽道優勢。

除經銷商網絡建設、拓展市場渠道規模外,2021年公司基本完成全國化佈局,且在上海、四川新開設兩個研發中心,完善食品研發體系。具體表現在,2021年公司大力投入產品設計、口味創新、質量控制、保鮮技術和加工工藝,研發費用實現了翻倍增長;另一方面,龍大美食加強了“產學研”合作,與西華大學合作成立研究機構,推動川式預製菜工業化關鍵技術的突破。

在生產上,公司新改擴建投產5座工廠,總年產能達15.5萬噸;在建和待建項目投產後,新增產能17.5萬噸/年;同時,公司發揮行業龍頭帶動作用,通過投資、併購、合作等方式加快全國市場拓展。

04

尾聲

可以判斷,公司勢必聚焦食品業務實現快速突破。

龍大美食已經在2021年財報中做了“劇透”:“以B端為主,C端為輔,實現全渠道覆蓋,全力打造大單品,同時,定向開發符合區域特色的食品,滿足不同地域的口味需要,確保產品性價比和競爭力。”

“深度挖潛存量大客户資源,豐富產品供給,強化服務保障,擴大產品銷量。”

“加快開拓預製菜專業銷售渠道,加強定製化服務。”

顯然,公司發力B端並輔以C端增長,與現階段行業發展趨勢吻合;以屠宰和養殖保障成本優勢;聚焦大單品和大客户資源、定製化服務,在品牌效應上發力進而帶來產品溢價。

管理大師彼得·德魯克認為,效率是正確地做事,而效能是做正確的事。

在預製菜風口上形成的能力沉澱將形成長期的投資回報,但更重要的是,策略的選擇將確保公司把握住行業“微笑曲線”的兩端。這也是為什麼我們相信,龍大美食將在預製菜風口上,將迎來新一輪的黃金髮展期。