本文來自:分析師徐彪 ,作者:天風策略

摘要

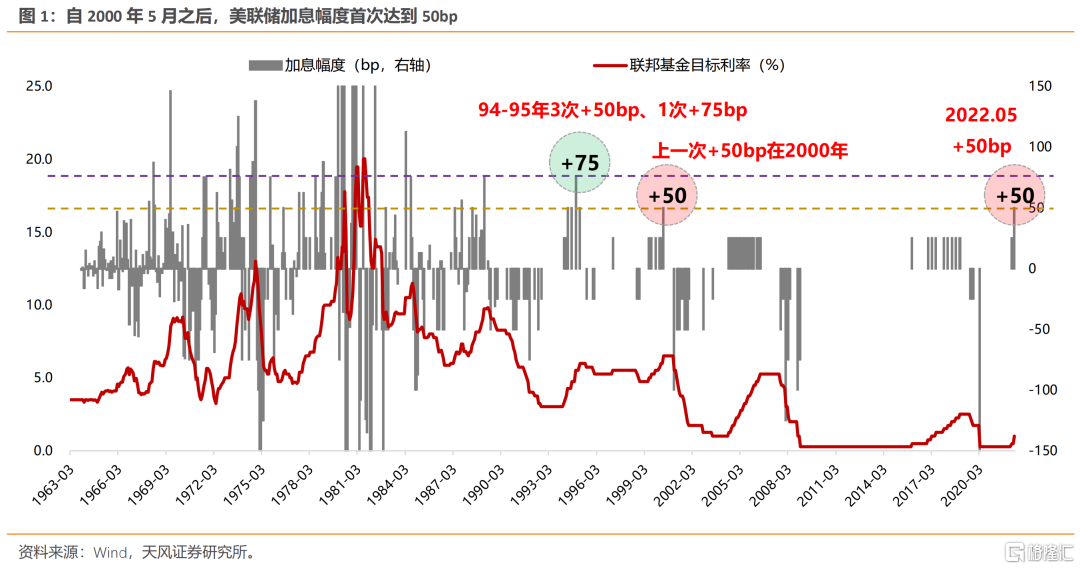

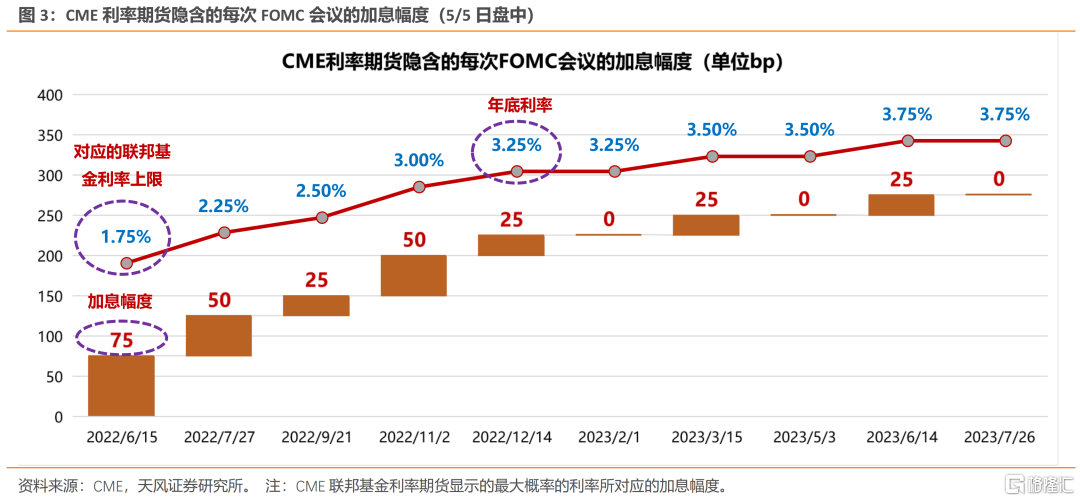

5月5日凌晨,FOMC會議加息50bp並決議於6月開始縮表。4月中下旬以來,市場對於美聯儲5月+50bp、6月+75bp的預期大幅提升,股市也相應出現短期的快速調整。這一方面是來自美聯儲的鷹派引導,另一方面來自持續上行的通脹壓力。雖然5月FOMC會議上鮑威爾鴿派表態不會加息75bp,但從當前CME利率期貨定價來看,6月+75bp的概率仍在80%以上(較之前有所回落)。

考慮到中期選舉的時間點,4-6月可能是美聯儲引導緊縮預期最為鷹派的階段,下一次議息會議6.16日,美聯儲仍可能引導悲觀預期,做最大力度的收縮以引導通脹下行。而在中期選舉之前的議息會議(7.28、9.22、11.3),緊縮預期邊際緩和的概率較大。

本文我們覆盤美聯儲加息歷史並討論幾個問題:

(1)70年代至今,美聯儲的9輪加息週期的前因後果。

(2)10Y2Y倒掛與10Y3M倒掛的矛盾點在哪?是否指向衰退?

(3)加息週期中,大類資產如何表現?當前如何判斷?

核心結論:

1. 70年代至今,美聯儲的9輪加息週期的前因後果

(1)加息週期的節奏:平均持續20個月,加息次數11次,加息幅度372bp,期間10Y國債收益率上行了178bp。

(2)加息的背景環境:73-74年是大通脹時代的第1次加息,77-81年是大通脹時代的第2次加息與沃爾克反通脹,83-84年是經濟復甦後的預防性加息,87-89年是應對通脹走高、匯率貶值壓力下的加息,94-95年是低通脹、高增長繁榮期的預防性加息,99-00年是應對經濟持續過熱的加息,04-06年是應對貨幣持續寬鬆、金融泡沫化的加息,15-18年是長期零利率與量化寬鬆之後的加息。

(3)加息是否直接或間接導致經濟問題的出現?加息週期並不必然直接導致經濟或金融危機的出現,比如83-84年、94-95年這兩次,但若是為應對已存在的嚴重經濟問題而被迫加息的,則很可能需要以犧牲一定經濟增長為代價,此時若疊加能源國的地緣政治問題,則經濟就較難避免陷入衰退。

(4)加息週期與通脹週期,在節奏上是否一致?加息週期與通脹週期的規律性較穩定:通脹低點->加息起點、通脹高點->加息終點,間隔均為3個月左右。本輪加息起點滯後於通脹拐點22個月,突破了歷史規律。晚到的加息,意味着加息終點也大概率會突破歷史規律,滯後通脹高點的時長超出3個月。

2. 10Y2Y倒掛與10Y3M倒掛的矛盾點?離衰退有多遠?

(1)加息、倒掛與利率:①本輪加息初期利率倒掛和背離主要來自:聯儲加息預期透明化(3M跟隨聯邦基金利率,而2Y計入了未來加息預期)、經濟前景不樂觀(10Y計入更多經濟下行預期)、聯儲QE大量購債壓低長端利率(名義國債/TIPS國債);②往前看,加息會逐步推升短端利率(3M),而縮表也會推升長端利率(10Y),特別是TIPS利率;預計在一段時間內,10Y-2Y重新走闊、10Y-3M逐步收窄。③上一輪縮表週期持續了2年,利率先上後下;按聯儲官員指引,目前仍有近2萬億美元的縮量空間,預計TIPS利率可能還有最後一波快速上行。

(2)是否指向衰退?①8輪加息週期中:有6次倒掛、2次未倒掛,6次倒掛都引起了衰退。未倒掛的2次是83-84年、94-95年,屬預防性加息且期間未有黑天鵝事件。②倒掛離衰退平均有1年左右時滯,10Y3M離倒掛還有200bp空間。③“經濟過熱/加息週期+資源國戰爭/油價上漲”的組合,都指向倒掛和衰退,比如三次石油危機。④倒掛預示着衰退風險,兩層邏輯:一是企業或資本提前收縮或避險,導致主動去槓桿或資產價格下跌;二是銀行利差收窄導致信貸擴張受阻。⑤本輪加息起點大幅滯後於以往,因而加息縮表節奏也非常快,加息本質是控制通脹,但價格由供需決定,因而壓低通脹意味着要抑制需求,對於美聯儲來説,想在不引起衰退的情況下就將當前高通脹控制下來是不小的挑戰。考慮到中期選舉的時間點,4-6月可能是美聯儲引導緊縮預期最為鷹派的窗口期。

3. 加息週期中,大類資產如何表現?

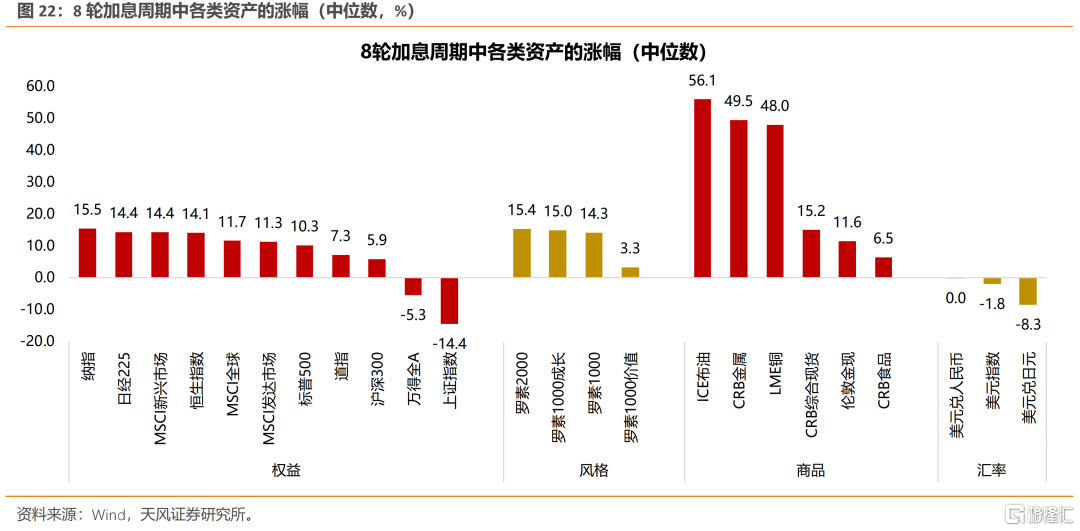

(1)商品大漲。漲幅:原油>銅>黃金,上漲概率:銅>原油>黃金。

(2)權益市場不一定下跌。中位數漲幅:納指(+15.5%)>標普500(+10.3%)>道指(+7.3%)。除去73-74年,其餘加息週期內的指數都是走平或上漲。

(3)新興市場在整個加息週期的表現並未比發達市場差,但A股偏弱。平均漲幅:MSCI新興市場(+14.3%)>MSCI發達市場(+11.3%)。

(4)風格規律不是很明顯。大盤與小盤,漲幅中位數相當;價值與成長,成長相對領先(但歷史序列較短)。

(5)這次或不一樣。本輪加息來得太晚,通脹和商品價格已積累了很大漲幅,若再考慮到加息抑制了消費和購房需求,當前時點商品價格或已進入高位區間。

01

70年代至今,美聯儲的9輪加息週期

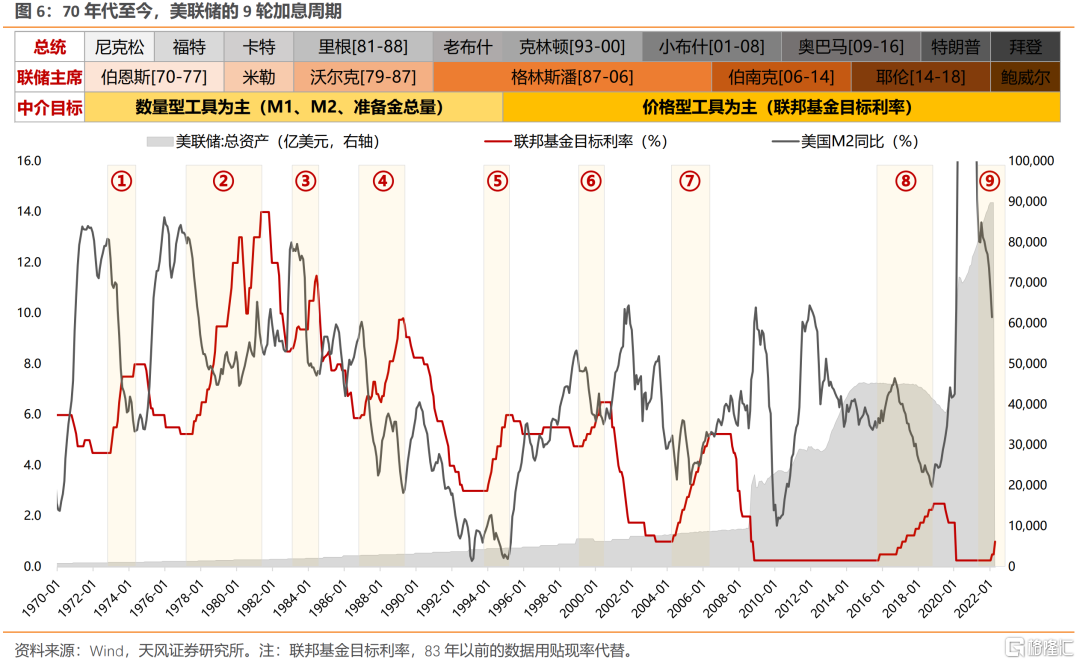

當前美聯儲貨幣政策中介目標是聯邦基金利率,通過公開市場操作來構建利率通道。但過去幾十年,美聯儲貨幣政策中介目標一直在動態演進,政策的變化一般是與當時的宏觀背景環境相匹配的。比如:70年代,隨着宏觀經濟滯脹的出現,美聯儲以調控M1/M2增長率為主,放寬了利率波動區間;90年代之後,金融創新使得M1/M2與宏觀經濟活動的關係弱化,美聯儲重新將政策調控目標轉向聯邦基金利率;直到08年金融危機,利率降至零之後開啟了量化寬鬆進程,此後,降息/QE/Taper/加息/縮表等價格型與數量型政策也成了貨幣工具箱中的常用工具。

由於70年代至80年代初,聯邦基金目標利率波動較大且頻繁(彼時利率非中介目標且高通脹),我們將83年以前的聯邦基金利率用貼現率代替(82年底貼現率=聯邦基金利率,兩者趨勢一致,多數時間高度重合),這樣可以得到相對穩定的曲線。

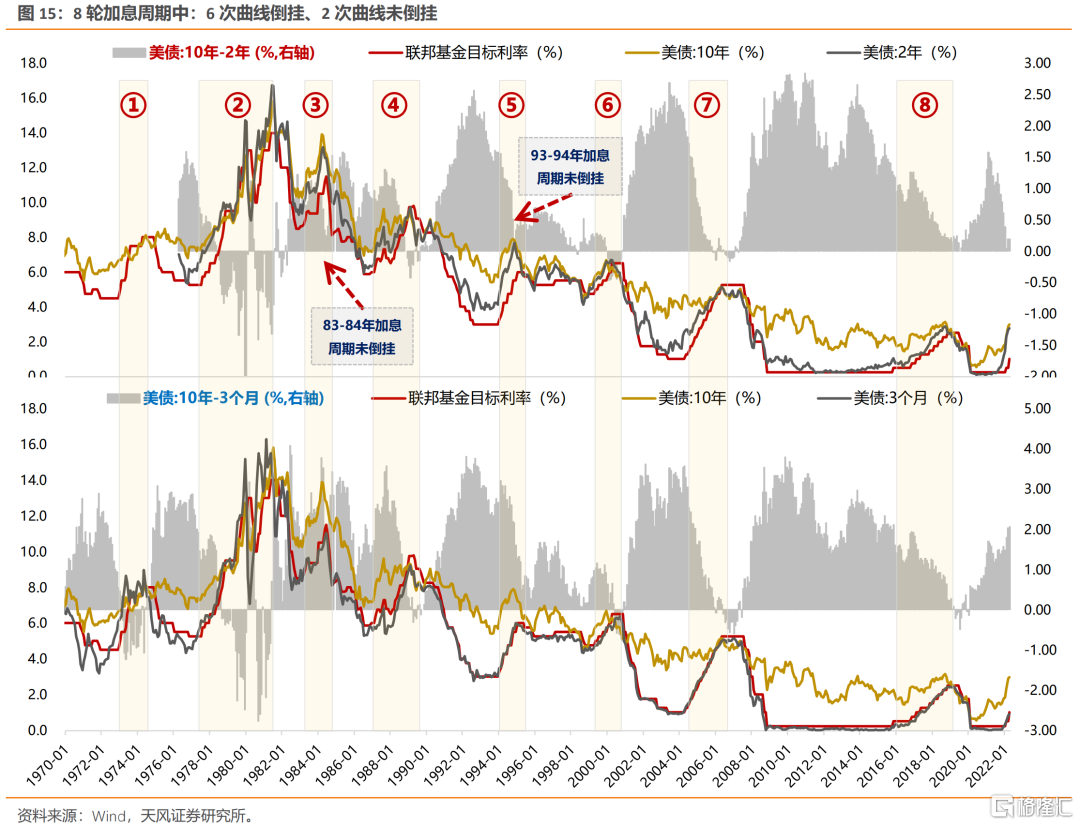

自70年代以來,美聯儲共完整進行了8輪加息週期,當前開啟的是第9輪加息週期。我們將每輪加息週期的次數、利率變化、時間跨度、背景環境整理如下表。

討論幾個問題:

第一,加息週期的節奏規律?

8輪加息週期,平均持續20個月,加息次數11次,加息幅度372bp,期間10Y國債收益率上行了178bp。

第二,加息的政策意圖和背景環境?

73-74年是大通脹時代的第1次加息,77-81年是大通脹時代的第2次加息與沃爾克反通脹,83-84年是經濟復甦後的預防性加息,87-89年是應對通脹走高、匯率貶值壓力下的加息,94-95年是低通脹、高增長繁榮期的預防性加息,99-00年是應對經濟持續過熱、通脹抬頭之後的加息,04-06年是應對貨幣持續寬鬆、金融市場泡沫化的加息,15-18年是長期零利率與量化寬鬆之後的加息。

第三,加息是否直接或間接導致經濟問題的出現?

看是主動預防性加息,還是應對惡性通脹以及隨後是否有不可控危機事件。其中,在經濟整體良好的環境下推出預防性加息的有2次:83-84年、94-95年,期間經濟運行也較健康。其餘的6次加息,或為應對惡性通脹、貶值壓力等被迫進行的持續貨幣緊縮操作,或是在加息中後期疊加了不可控危機事件。

加息週期並不必然直接導致經濟或金融危機的出現,比如83-84年、94-95年這兩次,但如果是為應對已存在的嚴重經濟問題而被迫加息的,則很可能需要以犧牲一定經濟增長為代價,此時若再疊加能源國的地緣政治問題,則經濟就較難避免陷入衰退。

第四,加息週期與通脹週期,在節奏上是否一致?

70年代-80年代初,美聯儲貨幣政策目標主要是數量型工具,M1M2的擴張向通脹的傳導規律比較明顯,時滯大概3年左右。此後,金融創新使得傳統貨幣供給的界限變得模糊,M1M2對通脹的傳導規律弱化。

相比之下,加息週期與通脹週期的規律性較穩定:通脹低點->加息起點、通脹高點->加息終點,間隔均為3個月左右。

過去的8輪加息週期覆盤來看:加息起點平均滯後於通脹拐點(低點)3個月左右;換言之,在通脹有底部抬頭跡象時,聯儲一般在一個季度內就開始試探性加息。另一層面,加息終點平均滯後通脹拐點(高點)的時間也是3個月左右;換言之,在通脹有頂部跡象時,聯儲一般在一個季度內就停止加息。

本輪加息起點滯後於通脹拐點22個月,突破了歷史規律。美國3月CPI錄得8.5%,剔除能源和食品的核心CPI錄得6.5%,均創了82年以來的新高。當前通脹水平已追上70年代和80年代的大通脹水平,但本輪加息起點(2022.03)顯著滯後於通脹拐點(CPI低點2020.05、食品CPI低點2021.07)。

晚到的加息,意味着加息終點也大概率會突破歷史規律,滯後通脹高點的時長超出3個月。雖然3月的通脹水平可能已達到或接近峯值,但預計美聯儲仍將繼續其加息計劃,減少寬鬆政策以進一步壓低通脹水平。

同時,如果考慮到今年11月的美國中期選舉,屆時不管是就業、股市等不能出現太大的波動,因此,在應對通脹上,留給美聯儲的時間可能已經不多了。往前看,6月FOMC會議,美聯儲仍可能會引導最悲觀的預期,做最大力度的收縮。而從Q3開始到中期選舉之前的議息會議(7.28、9.22、11.3),美聯儲可能難以再進一步鷹派。

02

10Y2Y倒掛與10Y3M倒掛的矛盾點

一般來説,短端利率對流動性更敏感,主要由聯邦基金利率推動,當加息週期開始或加息預期升温時,短端利率就會上行。

而長端利率由增長預期、通脹預期、市場供需等決定,走勢更加複雜,一般在加息上半程上行斜率大於中後期。

本輪加息初期,美債10Y-2Y隨即倒掛,而10Y-2Y利差與10Y-3M利差的走勢明顯背離,有幾個層面原因:

(1)2Y高了、3M低了——聯儲加息節奏透明化,3M利率基本跟隨聯邦基金利率,而2Y利率計入了未來的加息預期。

如前文所述,市場預期的年底利率已升至2.50%-2.75%,這在2Y利率中已有較多體現。相比之下,3M利率確實能更好地反應市場實際流動性的變化,也更接近聯邦基金利率,因而使得在加息初期2Y利率顯著高於3M利率。

(2)10Y低了——10Y利率計入更多經濟下行預期。

當前疫情與戰爭的背景下,10Y利率更多的計入了經濟下行壓力,以及快速加息之後通脹回落的預期。

(3)10Y低了——聯儲QE大量購債壓低長端利率(名義國債/TIPS國債)。

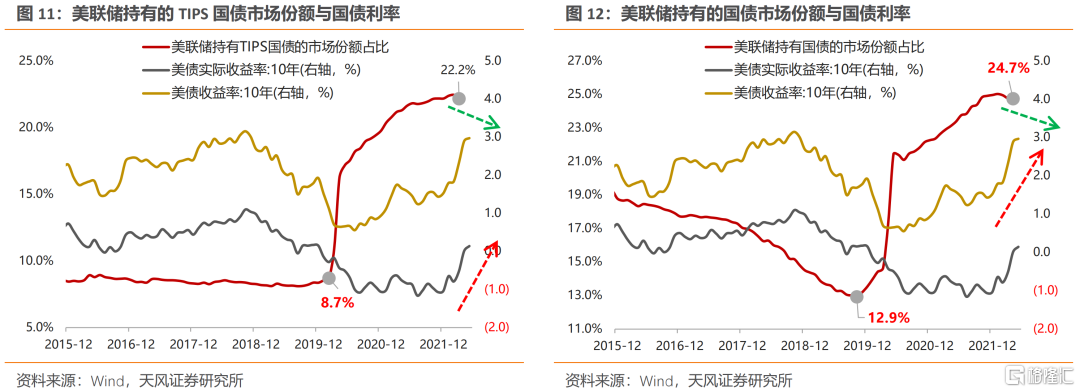

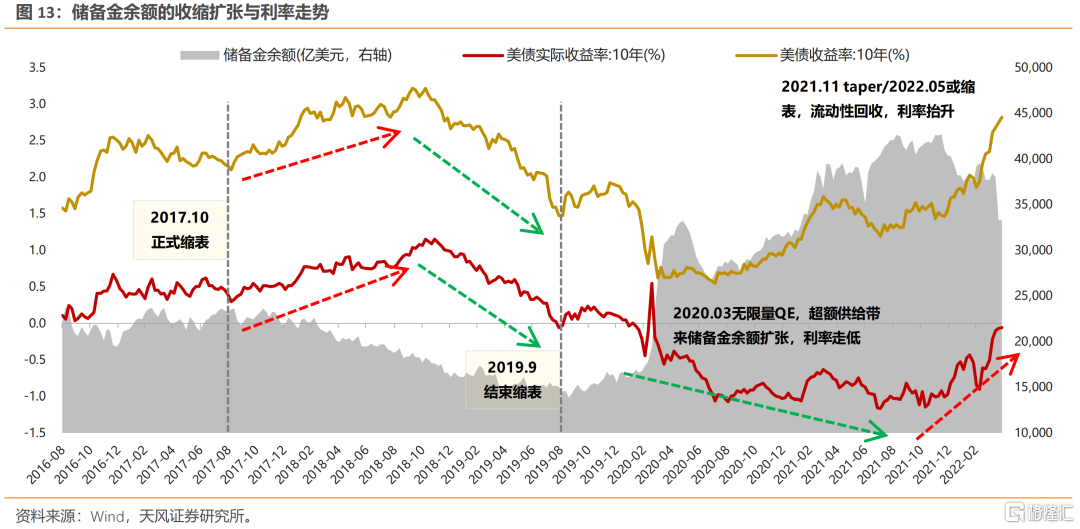

本次10Y-2Y倒掛的這麼早,這其中存在一些非常規因素,主要來自聯儲大量購債扭曲市場供需。2020年3月,美聯儲開啟無限量QE購買國債(長債為主)和MBS,大幅增加的購債需求壓低了市場利率。

在這期間,美聯儲持有國債市場份額佔比由2020年初的15%提升至當前的25%,TIPS國債由8.5%提升至22%。其中TIPS國債的影響更大,這也能解釋為何10Y美債實際利率在過去兩年持續在低位徘徊。

往前看,加息會逐步推升短端利率(3M),而縮表也會在一段時間內推升長端利率(10Y),特別是TIPS利率。在這過程中,關注幾點:

(1)關於利差:10Y-2Y的利差在一段時間內可能會重新走闊;與此同時,持續的加息會快速推升3M利率,10Y-3M的利差會逐步收窄;而10Y-2Y利差與10Y-3M利差的背離也會逐步得到修正。

(2)關於10Y利率:上一輪縮表週期(2017.10-2019.9),10Y利率前半段上行、後半段下跌,加息到一定程度利率開始計入經濟下行與通脹回落預期。

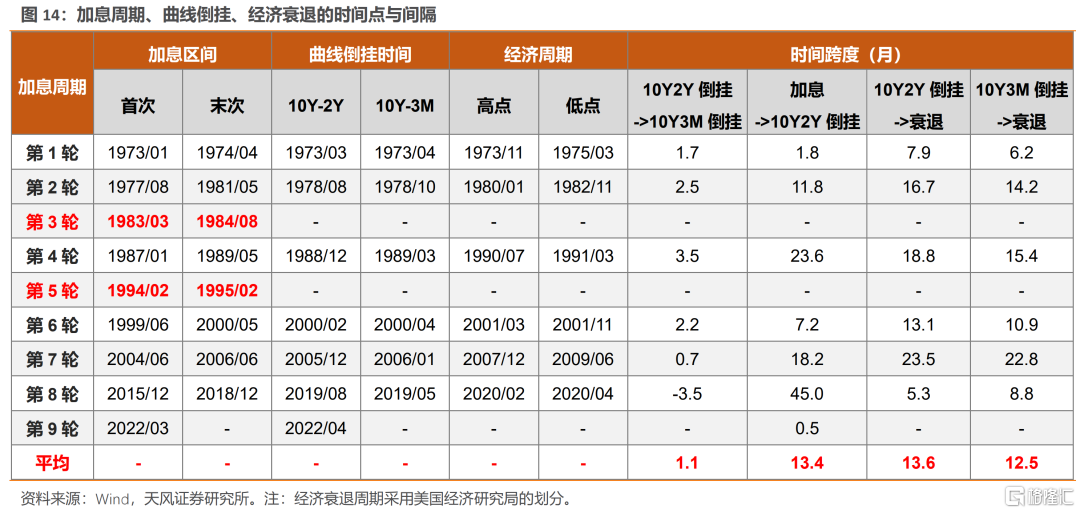

(3)關於縮表空間:2月24日美聯儲理事Waller表示,銀行儲備金/GDP比重回到疫情之前的8%是合適的(當前17%),儲備金規模的快速擴張一定程度上代表了市場流動性的大量過剩(聯儲擴表幅度超出了財政TGA擴張幅度,帶來了額外的流動性擴張)。上一輪縮表週期經歷了2年時間,期間銀行儲備金/GDP比重由12.6%回落至6.8%。按此推算當前儲備金餘額3.8萬億還有1.8萬億縮量空間。

總結來説:

① 本輪加息初期利率倒掛和背離主要來自:聯儲加息預期透明化(3M跟隨聯邦基金利率,而2Y計入了未來加息預期)、經濟前景不樂觀(10Y利率計入更多經濟下行預期)、聯儲QE大量購債壓低長端利率(名義國債/TIPS國債);

② 往前看,加息會逐步推升短端利率(3M),而縮表也會推升長端利率(10Y),特別是TIPS利率;預計在一段時間內,10Y-2Y重新走闊、10Y-3M逐步收窄。

③上一輪縮表週期持續了2年,利率先上後下;另外,按聯儲官員對儲備金/GDP的目標指引,目前仍有近2萬億美元的縮量空間。美債實際利率上行階段可能還沒有結束,目前TIPS利率轉正到0.14%,預計可能還有最後一波快速上行。

03

利率倒掛是否必然指向衰退

另一個市場非常關切的問題是,加息、縮表、倒掛是否一定會指向了衰退?

利率是經濟基本面、流動性和供需、市場預期和博弈等多方面共同作用的結果,利率是宏觀基本面的結果,但同時也可以是其他資產價格走勢的原因(通過信貸擴張、資本流動、套利、配置等傳導)。

分析過往8次加息週期的曲線走勢及隨後的經濟走勢,有幾個規律:

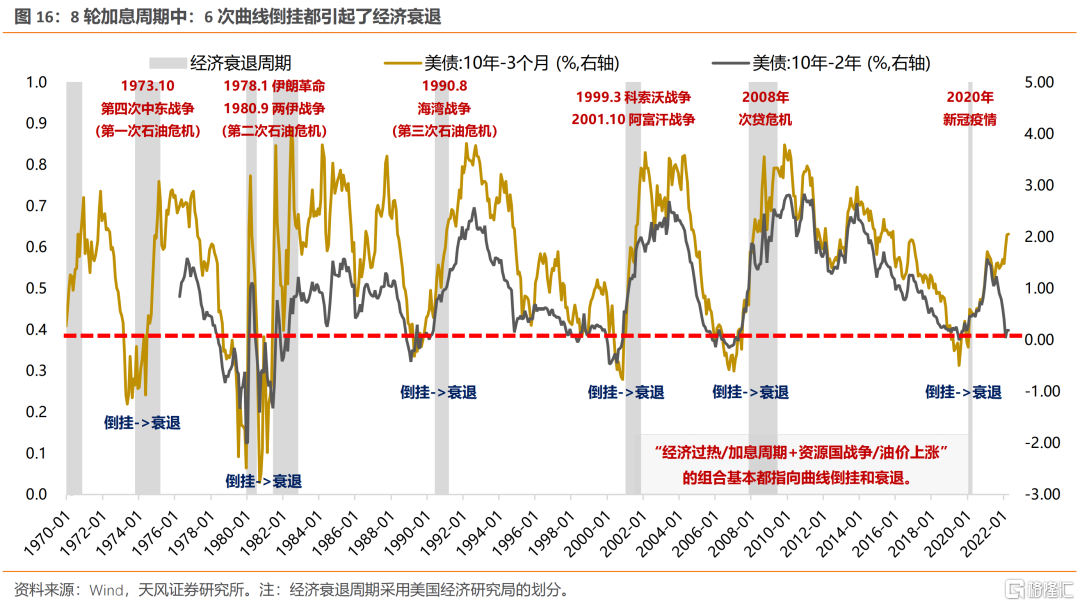

(1)過往8輪加息週期中:有6次曲線倒掛、2次未倒掛,6次曲線倒掛都引起了經濟衰退。未倒掛的2次分別是83-84年、94-95年,也就是前文提到的在經濟整體相對健康的環境下推出預防性加息且期間未有其他黑天鵝事件,同時也是鮑威爾“不畏衰退”舉的兩個反例。其餘的6次加息或者為應對惡性通脹、貶值壓力等,或疊加了能源國的地緣政治衝突,也都毫無意外的引起了曲線倒掛和經濟衰退問題。

(2)倒掛離衰退平均有1年左右時滯。10Y2Y利差與10Y3M利差歷史走勢基本一致,平均間隔1個月左右。加息->10Y2Y倒掛,平均間隔13.4個月,當前加息10Y2Y即倒掛,具有特殊性,如前文分析。10Y3M倒掛->衰退,平均間隔12.5個月。

(3)歷史上來看,“經濟過熱/加息週期+資源國戰爭/油價上漲”的組合,都指向曲線倒掛和經濟衰退。比如73-75年、78-80年、90年,三次石油危機。

(4)當前倒掛是否指向衰退?

長端利率倒掛預示着衰退風險,其中主要邏輯有兩點:

一是預期的自我實現,長期倒掛是資本市場大量資金的真實反饋,市場對未來的經濟走勢有了共識,企業或資本可能提前進行收縮或避險操作,導致主動去槓桿或資產價格下跌;

二是對於銀行來説,利率倒掛代表負債端資金成本大於資產端借貸成本,利差收窄導致放貸意願不強,貨幣進入收縮週期,若再疊加其他黑天鵝事件,則更易推動經濟走向衰退。

但是,一般來説只有持續較長時間的倒掛,對經濟衰退週期才有比較強的預警作用。若僅是短時間的倒掛,則可能是對短暫危機事件的反應,市場搶購長債來避險,導致利率下行,或在出現短暫的衰退之後經濟能夠較快恢復,比如2020年初。

當前來看,有多重不利因素疊加使得美國通脹高企,包括疫情與資源國戰爭、G2與逆全球化、政府與企業高槓杆率等。以10Y3M的利差來看,目前離倒掛還有200bp左右的空間,隨着加息推進,利差也將逐步收窄。

另外,本輪加息起點也明顯滯後於以往的規律,在通脹達到較高水平後才開始加息,因此加息縮表的節奏也非常快,不同於15-18年緊縮週期的謹慎操作。加息的本質是控制通脹,但價格更多是由供需決定,因而想把通脹拉下來也意味着需求要受到一定程度抑制,對於美聯儲來説,想在不引起衰退的情況下就將當前的高通脹控制下來是不小的挑戰。

考慮到中期選舉的時間點,5、6月可能是美聯儲引導緊縮預期最為鷹派的階段,而到了下半年,貨幣政策的操作不可避免會受到就業數據、資本市場波動等制約。

04

加息週期中,大類資產如何表現

在這一部分,我們着重分析過往加息週期中,大類資產的表現。首先看幾個走勢圖。

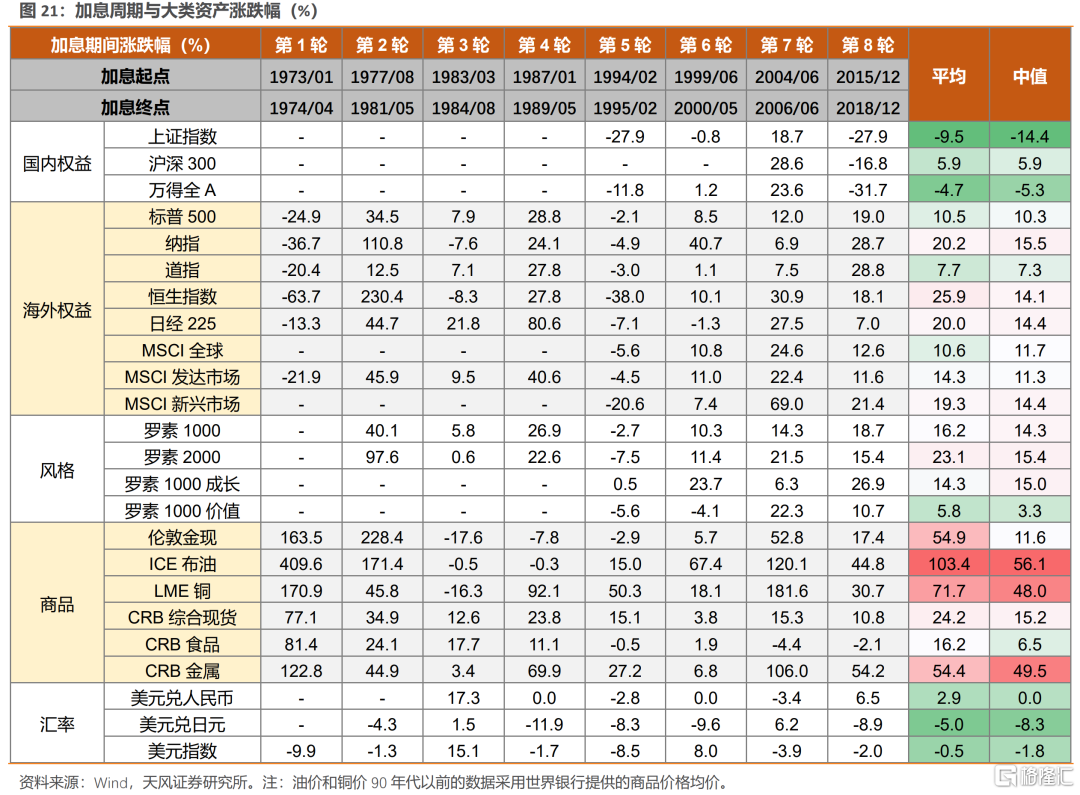

原油:6次上漲,2次走平。

歷次漲幅分別為:+409.6%、+171.4%、-0.5%、-0.3%、+15.0%、+67.4%、+120.1%、+44.8%,平均漲幅+103%。

黃金:4次上漲,2次走平,2次下跌。

歷次漲幅分別為:+163.5%、+228.4%、-17.6%、-7.8%、-2.9%、+5.7%、+52.8%、+17.4%,平均漲幅+55%。

銅:7次上漲,1次下跌。

歷次漲幅分別為:+170.9%、+45.8%、-16.3%、+92.1%、+50.3%、+18.1%、+181.6%、+30.7%,平均漲幅+72%。

標普500:5次上漲,1次下跌,2次走平。

歷次漲幅分別為:-24.9%、+34.5%、+7.9%、+28.8%、-2.1%、+8.5%、+12.0%、+19.0%,平均漲幅+10.5%。

總結來説:

(1)商品價格、通脹、加息,邏輯上是相互映襯的。加息都是為了抗通脹,或是預防經濟過熱時抬頭的通脹,或是治理能源危機下的惡性通脹,因此加息過程伴隨着通脹過程,換言之,導致通脹的能源品、農產品等在這個階段是有突出表現,特別是能源危機下的惡性通脹。

(2)那麼,從過往幾輪加息週期的表現來看:

① 商品大漲。漲幅:原油>銅>黃金,上漲概率:銅>原油>黃金。

② 權益市場不一定下跌。中位數漲幅:納指(+15.5%)>標普500(+10.3%)>道指(+7.3%)。除去73-74年的第一次石油危機之外,其餘加息週期內的指數都是走平或上漲。

③ 新興市場在整個加息週期的表現並未比發達市場差,但A股偏弱。平均漲幅:MSCI新興市場(+14.3%)>MSCI發達市場(+11.3%)。但A股市場在近幾輪加息週期中的表現都偏弱,中位數漲幅:滬深300(+5.9%)>萬得全A(-5.3%)>上證(-14.4%)。

④ 風格規律不是很明顯。大盤與小盤,漲幅中位數相當;價值與成長,成長相對領先(但歷史序列較短)。

(3)這次或不一樣。本輪加息來得太晚(滯後於通脹22個月,歷史平均滯後3個月),這就使得在加息週期到來之前,通脹和商品價格已積累了很大漲幅。也就是説從當前這個加息起點往前推算的話,商品價格的漲幅大概率也不會如歷史規律那麼突出,再考慮到加息不可避險會抑制消費和購房需求,當前時點商品價格或已進入高位區間。

風險提示:宏觀經濟風險,國內外不可預測事件風險,業績不達預期風險等

報吿來源:天風證券股份有限公司

報吿發布時間:2022年5月6日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)