本文來自:宇觀策略,作者:張宇生、鞏健、劉芳

01

22Q1A股業績增速有所放緩

1.1 A股業績同比增速有所下滑

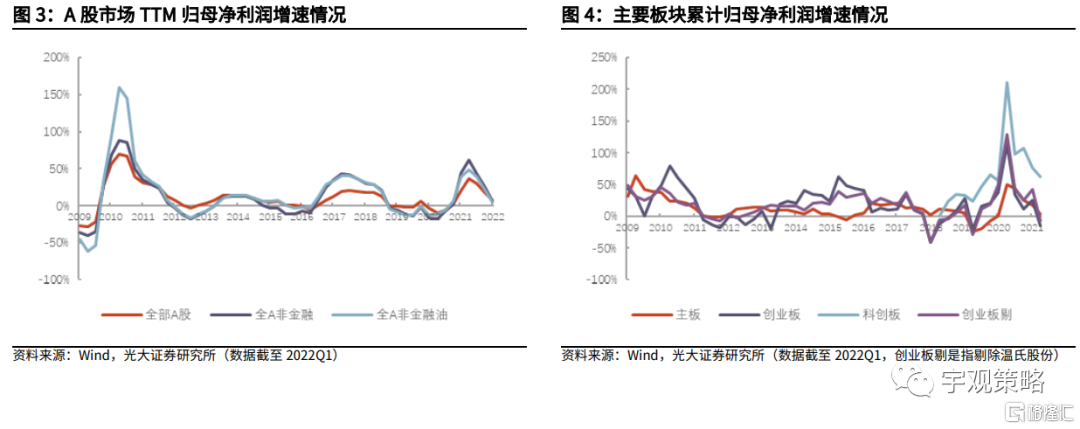

一季度A股業績增速放緩。整體來看,2022Q1全部A股歸母淨利潤同比增速為4.1%,環比2021Q4的增速為71.3%,2021年全部A股歸母淨利潤同比增速為18.6%。全部A股非金融2022Q1歸母淨利潤同比增長9.1%,環比2021Q4的增速為138.0%,2021年全年A股非金融歸母淨利潤同比增長26.1%。由於2022年一季度國內經濟受疫情影響較大,考慮同樣受疫情影響的20年第一季度,2022Q1全部A股歸母淨利潤相較於2020Q1的增速為59.4%。一季度國內受疫情影響,無論是全部A股還是A股非金融,其2022Q1的業績增速均低於2021年全年的業績增速,業績增速的下降與我們此前的預期相一致[1]。

各板塊業績表現各異。從主要板塊來看,主板/創業板/科創板/創業板剔温氏的2022年一季度歸母淨利潤同比增速分別為4.1% /-14.6% /62.4% / -7.1%,2021全年的歸母淨利潤同比增速分別為17.5% /26.0% /75.8% /41.8%。

[1]參見2021年11月4日發佈的報吿,《藏鋒待時,穩中求勝——2022年A股年度策略報吿》。

1.2 營收增速下降,單季度毛利率小幅回升

2022年一季度A股整體營收增速為11.8%,環比2021Q4的增速為-9.0%,2022Q1全部A股的營收同比增速低於2021年全年的19.2%。全部A股非金融2022Q1增速為14.7%,環比2021Q4的增速為-13.2%,2022Q1全部A股非金融的營收同比增速同樣低於2021全年的21.8%。

主板2022Q1營收增速下降。分板塊來看,主板/創業板/科創板/創業板剔温氏的2022Q1營收增速分別為11.0% /20.6% /45.4% /21.6%, 各板塊2022Q1環比2021Q4的營收增速分別為-8.6% /-15.9% /-13.3% /-15.8%,2021年全年營收增速分別為18.8% /23.5% /36.7% /24.8%。

單季度毛利率小幅回升。2022Q1全部A股非金融毛利率與2021年全部A股非金融毛利率基本持平,達到18.1%,較2021Q4的17.3%提升了0.8 pct。從滾動毛利率水平來看,全A非金融的毛利率自2018年開始持續下降。分板塊來看,主板/創業板/科創板2022Q1的毛利率分別為17.5% /24.4% /33.5%,各板塊2021年毛利率分別為17.5% /26.0% /33.7%,主板、科創板2022Q1與2021年的毛利率基本持平,創業板2022Q1毛利率較2021年下降1.6pct。

02

行業:上游原材料板塊景氣度相對較高

2.1 上游板塊表現相對較好

分板塊來看,上游原材料板塊和科技板塊2022Q1淨利潤增速為正,分別為35.6% /8.6%,中游製造業板塊、下游消費板塊和金融板塊2022Q1業績均出現了不同程度的下滑,業績增速分別為-0.6% /-8.8% /-1.4%,上游/中游/下游/金融/科技板塊2021年業績增速分別為98.4% /22.6% /-22.0% /11.1% /33.7%。雖然下游消費板塊2022Q1的業績增速為負,但從業績改善的角度來看,下游消費板塊2022Q1業績增速較2021年業績增速有較大的改善。

分行業來看,有色金屬、煤炭、電力設備2022Q1業績增速靠前,農林牧漁、計算機、輕工製造業績增速靠後,2021年業績增速靠前的行業分別是交通運輸、傳媒和石油石化。從業績改善的角度來看,商貿零售、房地產、公用事業2022Q1業績增速較2021年全年的業績增速已有較大的改善。

2.2 疫情影響下的毛利率分化

各板塊營收增速放緩。分板塊來看,除金融外的各板塊2022Q1營收增速均為正,但所有板塊2022Q1的營收增速均小於2021年的營收增速。上游/中游/下游/金融/科技2022Q1的營收增速分別為27.7% /15.4% /1.0% /-0.5% /9.6%,2021年的營收增速分別為35.0% /22.5% /10.3% /6.5% /15.5%。

分行業來看,電力設備、石油石化、醫藥生物、公用事業、通信、美容護理行業2022Q1營收增速較2021全年營收增速有不同程度的改善,其餘行業2022Q1營收增速低於2021全年的營收增速。從營收增速的絕對值來看,電力設備、石油石化、煤炭、有色金屬2022Q1營收增速靠前,房地產、商貿零售、非銀金融、汽車2022Q1營收增速靠後。

毛利率走勢有所分化。從毛利率來看,不同行業毛利率的變化趨勢有所不同,日常消費和公用事業行業2022Q1毛利率較2021年全年的毛利率抬升幅度較大,分別為3.1pct和1.9pct,電信服務和工業則分別下降了1.7pct和1.0pct。從申萬一級行業來看,食品飲料、煤炭、公用事業、商貿零售等行業的毛利率抬升幅度較大,而社會服務、農林牧漁、建築材料、輕工製造的下降幅度較大。

03

杜邦分析:淨利率下降導致ROE下行

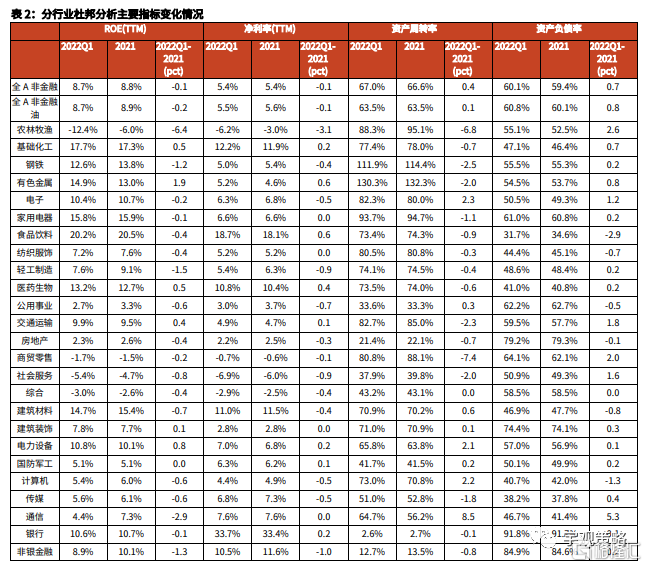

3.1 淨利率下降導致ROE降低

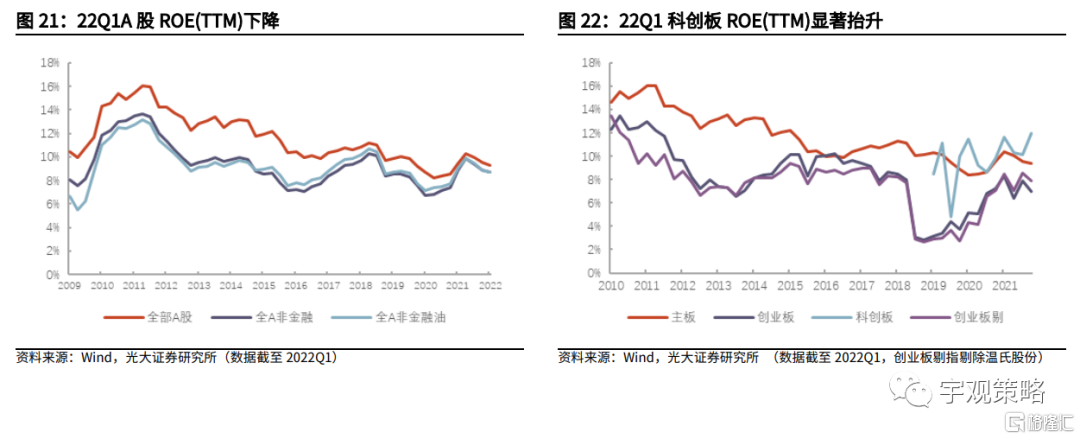

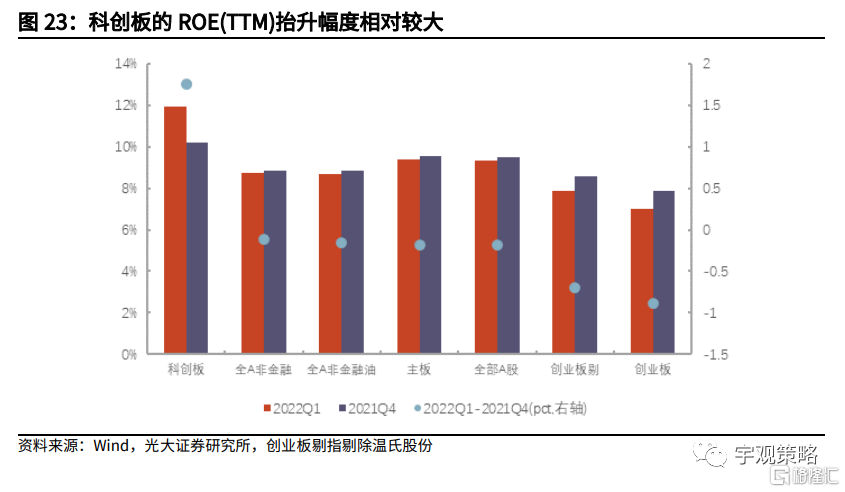

2022年一季度全部A股的ROE(TTM)為9.3%,較2021年的9.5%下降0.2pct。從主要板塊來看,科創板的ROE(TTM)提升幅度最大,從2021年的10.2%,提升了1.7pct至11.9%,主板、創業板2022Q1的ROE(TTM)較2021年均有所下行,分別下降0.2pct /0.9pct至9.4% /7.0%。

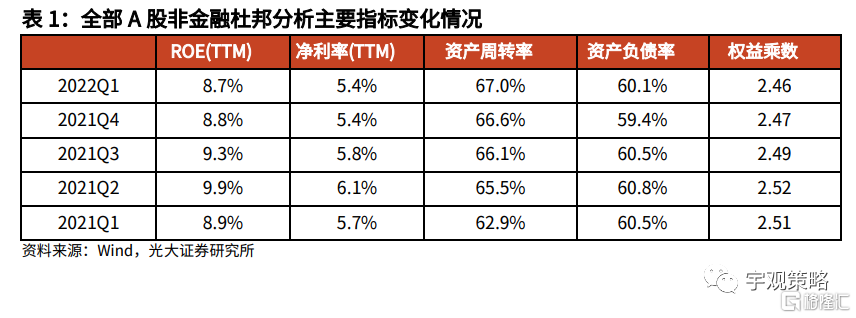

杜邦分析來看,淨利率下降是ROE下行的主要原因。全A非金融2022Q1淨利率為5.4%,與2021年基本持平。分板塊來看,主板、創業板、科創板2022Q1淨利率分別下降0.1pct /0.6pct /0.6pct至8.1% /6.4% /12.2%。因而,整體而言,淨利率下降是導致2022年第一季度ROE下行的主要因素。

3.2 上游原材料板塊ROE(TTM)改善

分板塊來看,除上游板塊外,中游、下游、金融和科技板塊2022年第一季度ROE(TTM)均出現不同程度的下滑。分行業來看,煤炭、有色金屬、電力設備、醫藥生物2022年第一季度ROE(TTM)的提升幅度相對較大,農林牧漁、通信、輕工製造、非銀金融的下降幅度較大。

從杜邦分析來看,ROE(TTM)改善的行業淨利率和資產週轉率均有所改善。2022年第一季度ROE(TTM)提升幅度靠前的煤炭、電力設備行業,其2022Q1淨利率分別提升1.5pct/0.2pct,資產週轉率分別提升2.2pct/2.1pct。從資產負債率來看,資產負債率上升的行業多於下降的行業,通信、農林牧漁、商貿零售、交通運輸上升幅度靠前,食品飲料、計算機、煤炭、美容護理降幅靠前。

04

預計22年A股盈利增速有所下行

4.1 今年全年A股盈利將在低個位數水平

22年全年A股盈利均面臨一定壓力。一季度A股盈利增速已出現大幅下降,我們預計今年全年A股盈利增速或將在低個位數水平。根據我們自上而下的預測,今年全年A股整體盈利增速或將在4.1%左右,非金融板塊將降為負增長,從節奏上看,二季度業績仍有進一步下降的可能,特別是非金融板塊的下降幅度或相對較大。但在全年5.5%的GDP增長目標下,四季度的A股盈利表現可能有所好轉。

4.2 盈利預期可能會繼續有所下調

當前市場自下而上一致預期仍然相對偏高。當前市場一致預期下全部A股22年淨利潤增速為25.4%,全部A股非金融的預期淨利潤增速為39.0%,兩者均顯著高於我們對於今年A股盈利的預期。而從歷史上看,在大部分年份,年初的A股盈利預期多偏高,一季報後或將會有所下調。

關注成長板塊盈利預期下調的風險。分板塊來看。歷史上對於成長和週期板塊的盈利預期準確度相對較低,而對於食品飲料等消費行業以及銀行業的預期準確度相對更高。這與不同行業業績穩定性等諸多因素有關。而從今年的情況來看,4月以陽光電源為代表的部分公司的業績大幅低於預期導致電新及創業板的股價調整,當前市場對於成長板塊整體的業績預期仍然相對較高,未來若盈利預期有所下調,相關公司及板塊的股價或也將受到拖累。

05

從財報看今年的三條投資線索

5.1 從相對業績優勢看消費的景氣度

一季報中,景氣度相對較高的方向為上游和消費兩個板塊。從淨利潤指標來看,一季度淨利潤正增長且較2021年有所抬升的行業主要是建築、電力設備、煤炭、通信、食品飲料、家電。而從增速水平來看,有色、煤炭、電力設備、交通運輸、基礎化工、醫藥生物、石油石化、食品飲料排名靠前。整體而言,在一季度業績有着較好表現的行業主要集中在上游和消費兩個板塊。

盈利能力端同樣是上游和消費板塊有更好表現。從2022Q1與2021年盈利能力指標來看,煤炭、食品飲料、有色金屬、醫藥生物的毛利率(TTM)有所抬升,煤炭、有色金屬、電力設備、醫藥生物的ROE(TTM)有所抬升。綜合來看,以煤炭、有色金屬等為代表的上游板塊,以食品飲料、醫藥生物為代表的消費板塊在一季度有着更好的業績表現。

消費板塊有望成為今年景氣度最高的方向之一。相較於上游板塊的業績更取決於大宗品價格走勢,消費板塊今年的業績確定性或相對更高。整體而言,A股上市公司本身是經濟一部分,板塊的業績表現都會受到經濟的影響,但不同板塊之間有着較大的差異。全部A股非金融非消費板塊的業績與經濟之間的相關度更高,而消費板塊的業績與經濟之間的相關度更低。在經濟上行期,非金融非消費板塊的業績表現優於消費板塊,而在經濟下行期,消費板塊的業績表現優於非消費非金融板塊。

通脹的傳導對於消費板塊的業績有多大影響?通脹,特別是PPI的持續高位一直是市場關心的重要問題,從財報數據來看,資源價格處於高位帶動上游板塊業績持續亮眼表現,也對中游製造業的利潤形成了明顯的擠壓。那麼,通脹向下遊消費的傳導對消費板塊的業績有多大影響?從歷史上看,不論是PPI還是CPI,與消費板塊的毛利率之間並不存在非常顯著的相關關係。一方面,大宗品價格是影響PPI走勢的重要因素,而大宗品價格對於消費板塊的直接影響相對較弱。另外一方面,CPI包含着衣食住行的方方面面,其範圍較消費類上市公司的業務範圍更為廣泛,比如鮮菜、牛肉、羊肉等是CPI的重要組成,但對於上市公司的業績影響相對較小。與此同時,消費上市公司多是行業內具有話語權的龍頭公司,其本身也具有成本轉嫁的能力。雖然高通脹對消費整體盈利能力影響不大,但對於汽車、家電等更具製造業屬性的消費品行業或有一定不利影響。

疫情對消費板塊的業績有多大影響?近期國內再度受到疫情的擾動,包括上海在內的多個地區採取了較為嚴格的疫情防控措施,疫情的擾動也對A股業績產生不利影響,但消費或是其中受影響相對較小的板塊。一方面,從2020年的經驗來看,在疫情衝擊之下,A股整體淨利潤增速大幅下降,但消費的降幅相對較小,是市場規避業績風險的重要配置方向,食品飲料、醫藥等行業的業績相對優勢更得到凸顯。另外一方面,對於消費板塊中受到疫情影響更大的線下消費行業,其景氣度處於歷史底部,未來即使有疫情擾動,其長期修復的趨勢不會發生變化。

5.2 從資本開支看基建的景氣度

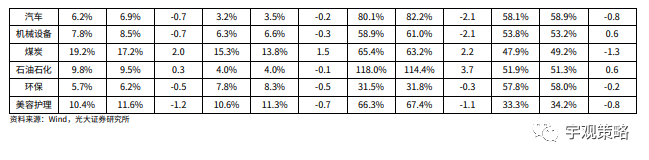

一季度A股資本開支增速顯著下降。2022年一季度全部A股非金融資本開支增速為3.6%,比2021年的10.3%大幅下降,這一水平在2017年以來的時間範圍內,僅好於2020年上半年。分板塊來看,科創板是唯一一個2022Q1資本開支增速較2021年有所抬升的板塊,創業板的資本開支增速降幅則相對較大。從增速絕對值來看,科創板和創業板的增速均要高於主板。

大部分行業的資本開支增速均有顯著下降。分行業來看,僅有色金屬、銀行、通信、建築裝飾、石油石化、汽車6個行業的2022Q1資本開支增速較2021年有所提升,其他行業均有不同程度的下降,社服、交運、紡織服飾、機械設備等行業的降幅相對較大。其他資本開支規模較大的行業中,電子行業增速小幅下降,電力設備則有20pct以上的降幅。從增速絕對值來看,建材、電力設備、汽車、有色金屬、基礎化工、銀行的2022Q1資本開支增速在20%以上,社服、農林牧漁、房地產、環保、交運的增速在-20%以下。

資本開支增速的趨勢下行與疫情影響。一方面,今年A股整體的盈利增速有一定的下行壓力,而在盈利下行期,A股整體的資本開支增速往往也會下行,因而今年全年的資本開支增速較去年或將有較大的幅度的下行。另外一方面,一季度我國受到疫情的擾動,包括上海在內的多個省市採取了較為嚴格的疫情防控限制措施,這對於部分行業的經營活動也產生了較大的影響。

結構上,哪些行業可能成為今年的亮點?資本開支的強弱代表了企業對於未來的樂觀與悲觀預期,從資本開支增速的絕對水平和增速變化來看,基建相關行業或將是今年最值得關注的方向。一方面,建築行業是不多的2022Q1資本開支增速較2021年有所抬升的行業,而建材的這一數據雖然較2021年有小幅下降,但22Q1絕對增速水平達到了89%。另外一方面,從歷史上看,在政策發力,基建投資增速抬升的階段,建築及建材行業的資本開支增速也往往會有所抬升。在今年穩增長的大方向下,基建投資也將是發力的重要方向,預計今年全年基建產業方向的建築、建材等行業或最為值得關注。

5.3 從出口的變化看各行業的壓力

2021年上市公司海外收入保持高增長。上市公司僅在中報和年報披露其海外收入的情況,2021年全部A股非金融海外收入同比增速為26.1%,較2020年7.1%的增速大幅抬升了19.0pct。2020和2021年兩年複合增速為16.2%,較2019年9.7%的增速抬升了6.5pct。但得益於本身國內業務收入也有不錯表現,海外收入佔總收入的比重抬升幅度並不明顯,全部A股非金融的海外收入佔總收入的比重從2019年的10.0%提升到2021年的10.6%。

大部分行業2021年海外收入增速較2020年有所抬升。從2021年海外收入增速與2020年對比來看,石油石化、煤炭、鋼鐵等行業的海外收入增速抬升幅度最高,且增速的絕對水平也更高,而美容護理、醫藥生物、環保等行業的下降幅度相對更大,且有美容護理、環保兩個行業為負增長。與2019年對比來看,大部分行業的海外收入增速同樣有所抬升,房地產、煤炭、公用事業等行業的抬升幅度最大,環保、美容護理、社會服務、計算機等行業的下降幅度相對較大。

我國出口在過去兩年有着亮眼表現,但今年或將面臨一定的下行壓力。在過去兩年裏,海外生產受阻使得我國出口數據有着非常亮眼的表現,2021年出口增速達到了29.9%,但今年以來,出口增速顯著下降,前三個月累計同比增速為15.8%。一方面,當前海外疫情影響逐漸消退,生產逐漸恢復;另外一方面,過去兩年海外旺盛的需求部分來自於政府補貼形成的高收入與高儲蓄,但目前美國居民儲蓄佔比已經降到了疫情前的水平,未來海外需求可能會面臨持續下行壓力。因而未來國內出口增速或仍將面臨壓力。

出口的壓力或也將在A股上市公司海外收入層面有所體現。如我們上文所述,今年海外需求面臨下行壓力,而供給有望得到恢復,海外疫情的消退或也將減少對於防疫物資的需求,今年我國出口面臨較大的下行壓力,海外收入對於A股業績的貢獻或也將顯著下降。若假設沒有發生疫情,且2020-2022年海外收入增速均與2019年相同,則可以估算出2022年的A股海外收入規模,所得2022年的海外收入同比增速將在-2.2%左右(估算2022值/2021實際值-1)。

醫藥、化工、電子等行業今年海外收入端壓力或將更大。2014至2019年間A股整體海外收入增速波動較小,大部分年份在10%-15%之間波動,我們以2020-2021年的複合增速與2014-2019年的複合增速對比來看,醫藥、有色、化工、電子等行業的海外收入增速抬升幅度較大,均在10pct以上。如果以2020-2021年的複合增速與2019年同比增速對比來看,同樣是醫藥、電子、化工等行業的抬升幅度相對最大。這些行業在今年海外收入端的壓力或相對更大。

5.4 景氣度與估值匹配情況來看,哪些方向值得關注?

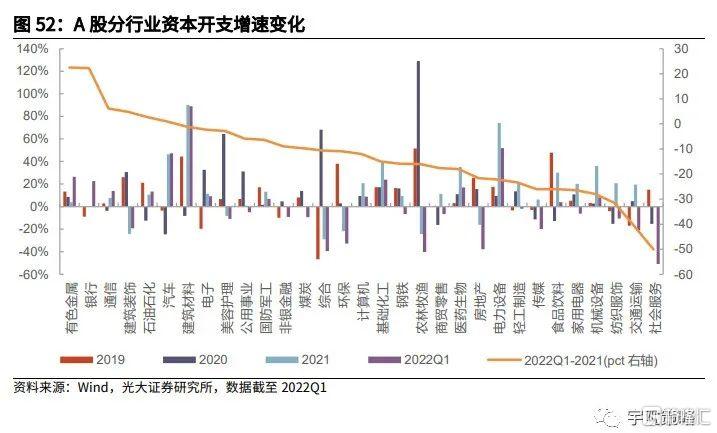

財報季後,A股估值處於什麼水平?當前上證綜指PE估值為11.9X,處於2010年以來25.2%的分位數水平,創業板指PE估值為45.9X,處於2010年以來34%的分位數水平。分行業來看,31個申萬一級行業中,有22個行業的PE估值歷史分位數(2010年以來)在30%以下,紡織服飾、通信、電子、醫藥生物、交運、有色金屬、非銀金融、環保、基礎化工、傳媒、石油石化的估值所處歷史分位數在5%以下。社會服務、汽車、美容護理、公用事業、食品飲料等行業的估值分位數在70%以上。

與疫情前相比,估值有何變化?過去兩年的疫情擾動使得部分行業的估值也出現了顯著波動,從全部A股來看,當前(4月29日)PE估值為16.0X,較2020年初的17.6X下降了8.7%。而根據估值變化,可以將行業分成4類:1、估值大幅擴張,但主要是由於過去兩年淨利潤大幅下滑,包括房地產、公用事業等行業;2、估值有所擴張,過去兩年的股價和業績均有不錯表現,包括美容護理、汽車、食品飲料等行業;3、估值下降,同期股價也有所上漲,而業績增幅更大導致PE估值下降,主要包括有色金屬、基礎化工、電力設備、煤炭等行業;4、估值下降,但主要是由於股價的下跌,包括通信、紡服、家電等行業。二級行業也可以同樣進行分類,詳細請見下表。

從盈利與估值的對比來看,哪些行業更值得關注?在以上四類中,第二類是最值得關注的,其本身業績保持不錯的增長,而估值中樞的抬升説明行業受到市場青睞,第三類的公司數量相對最多,既有業績大幅增長的上游板塊,也有電力設備、電子、醫藥等受到市場高度關注的成長板塊,其中在今年一季度且全年仍有望保持高增長的行業或也同樣值得關注。一級行業中建議關注建築、汽車、食品飲料、有色、化工、煤炭、醫藥、軍工等行業。二級行業中建議關注乘用車、光伏設備、白酒、專業工程、煤炭開採、飲料乳品、電池、化學制品等行業。

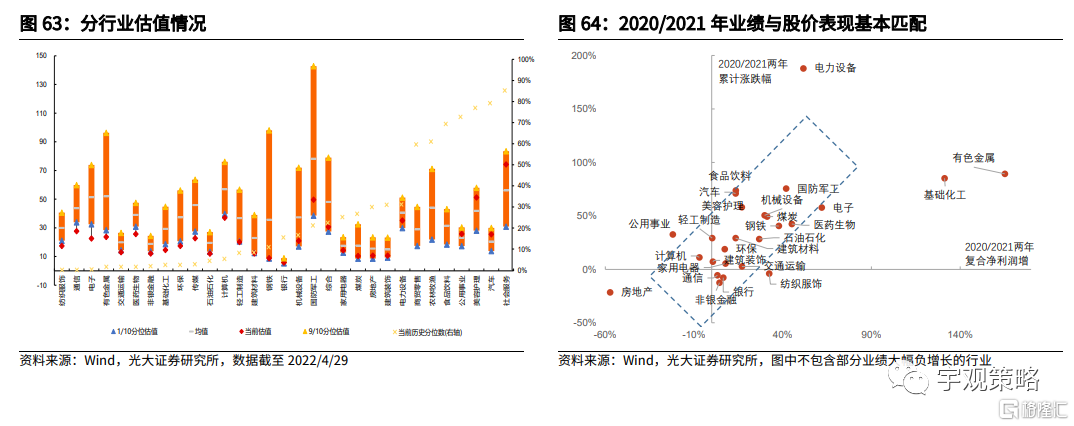

雖然多有波動,但過去兩年行業表現與業績表現基本匹配。從2020年和2021年的兩年累計情況來看,股價表現與業績表現相一致。2020年疫情衝擊導致很多行業業績大幅負增長,低基數效應導致2021年業績同比增速大幅提升,部分行業的股價也在這兩年間大幅波動。但整體而言,2020/2021兩年複合業績增速與股價表現仍呈現出了較強的相關關係。

從景氣度和估值匹配的角度來看,消費和穩增長方向是今年最為值得關注的配置方向。1、如我們上文所述,從經濟下行期的相對景氣變化來看,今年消費板塊的相對景氣度或將上升,從估值來看,食品飲料行業的當前估值較2021年顯著下降,略高於疫情前的水平,醫藥業績穩定性高且估值降至相對低位,但部分細分板塊出口收入下降的壓力值得關注。2、今年經濟工作穩字當頭,而在穩增長髮力期,建築、建材等相關行業的資本開支也往往會有提升,其景氣度也會有所抬升,從估值維度來看,建築PE較疫情前小幅抬升,建材行業則有小幅下降,兩者PE估值均處於歷史相對低位。

06

風險分析

1、數據統計過程中存在偏誤可能,歷史規律也存在未來不適用的可能;2、經濟增長大幅不及預期,發生超預期風險事件。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)