A股市場近來波動較大,大盤在經歷了幾天的下跌之後,開始強勢反彈,併成功在4月29日站上3000點。反彈的因素有很多,其中近期召開的重大會議或預示着“二次政策底”的出現,不僅成功點燃了市場反彈情緒,也使得當前市場或進入一個較好的配置區間。

在各個板塊中,消費板塊被政策多次提及,最為值得關注,尤其是板塊中符合未來趨勢、創造消費新增量的賽道更是重點研究對象。

筆者關注到千味央廚近期發佈了其2022Q1季報,作為速凍米麪食品領域餐飲供應鏈龍頭和“餐飲供應鏈”第一股,在疫情掣肘、行業競爭加劇、上游成本上升的行業大背景下,公司成功實現了營收淨利的雙增長,其中邏輯值得分析。

營收淨利雙增,成本控制獨樹一幟

先從財務數據來看,2022Q1,千味央廚報吿期內錄得營業收入3.48億元人民幣,同比增長20.17%;錄得淨利潤2870.9萬元,同比增長44.78%;同時公司經營活動產生的現金流量淨額達到2684.2萬元,同比大增164.47%。

圖:主要財務數據概覽

資料來源:公司公吿,格隆彙整理

單看Q1數據,可見千味央廚保持了營收、淨利、經營性現金流淨額的高速增長。再綜合年度數據、同業數據、行業數據三個方面來分析,更可見這份增長的“含金量”。

首先,把時間線再拉長,結合2021年四個季度的數據來看,千味央廚Q1數據延續了此前的高增長勢頭。由於速凍面米制品行業具有季節性,通常Q4季度營業收入會明顯高於其他季度。但從此次2022Q1對比2021Q4的數據來看,兩個季度的營業收入已經十分接近,2022Q1維持了2021年的增長勢頭,保持迅猛。按此趨勢預估,2022年的全年業績或將再次超預期。

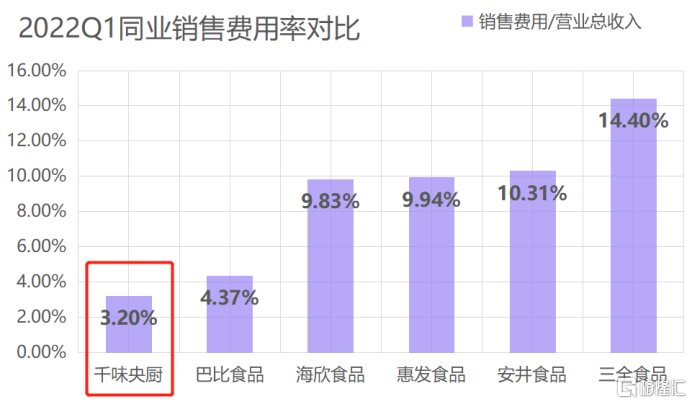

圖:同業銷售費用率對比

資料來源:公司公吿,格隆彙整理

其次,再對比同行業其他公司來看,千味央廚的成本控制能力獨樹一幟。2022Q1數據顯示,千味央廚的銷售費用率要明顯低於同類型的企業,僅為3.2%。之所以有如此低的銷售費用率,是因為千味央廚主要面向B端,通過完善的渠道佈局,減少了銷售費用的開支。

圖:餐飲當月同比增幅概覽

資料來源:廣發證券研究所,格隆彙整理

最後,考慮到餐飲行業受疫情影響的大背景,千味央廚的逆勢增長更顯亮眼。近兩年來,餐飲行業一直受局部疫情散發影響,由於餐飲人工、租金等成本相對剛性,疫情反覆拖累了整體盈利水平。據國家統計局最新的2022年3月數據顯示,餐飲行業增速有所回落,同比下降16.4%。但在這樣的格局之下,千味央廚依舊取得了營收增長20.17%和淨利增長44.78%的成績,實屬難得。

餐飲工業化是必然趨勢

想要明白為何千味央廚能逆勢增長,我們就需要先分析當下餐飲行業的發展大趨勢。

在新冠疫情的干擾下,餐飲行業可以説是受影響最大的行業之一。因疫情而實施的局部封控,使得餐飲企業客流量和客單價雙降,同時不提供堂食等措施也進一步影響餐飲行業的收入增長。因而,在這樣的大背景下,餐飲企業想要尋求更好的盈利,就必須做到降本增效。

降本增效的關鍵就在於工業化規模化。中國的餐飲行業由於品類眾多,下游參與者以中小企業為主。因此,餐飲業中的大部分品類的產品,並未形成標準化工業化的生產,邊際成本較高。

但是,隨着近年來餐飲連鎖化率的不斷提升,餐飲業的規劃化開始顯現,同時外賣市場的蓬勃發展,也助推了餐飲業標準化產品的消費擴容。同時,消費者也在日益尋求更標準化的,性價比更高的產品。

加之,相關基礎設施的逐步建設完成,硬件條件已經滿足了餐飲工業化的條件。例如其中最關鍵的冷鏈運輸基礎設施,截至2018年,中國的冷庫容量已經達到約14700萬立方米,並且仍以超過10%的速度增加,同期的冷鏈運輸車也高達18萬輛。

冷鏈物流基礎設施的逐漸完善,為速凍食品的運輸提供了高效助力,並且有利於匹配消費需求與地區庫存提供更加便捷的方式,減少了傳統線下頻繁調配造成的損耗,這些都是餐飲工業化的必備條件。

所以,在餐飲工業化已經成為一個確定性命題的情況下,把握住這個趨勢的企業,就能實現逆勢增長。從這點來看,就不難理解千味央廚的一季度的亮眼成績了,公司主營的速食米麪製品就是最早也是最成熟的餐飲工業化品類,恰好貼合了行業發展趨勢。

進一步分析速食米麪製品這個細分的賽道,從工業化的角度來看,其競爭的關鍵有兩個點:

一個是生產端的成本、食品安全等的把控。在這點上,千味央廚無疑是行業中較為領先的,較低的銷售費用率就是表現之一。除此外,在產能利用率方面,疫情之前公司產能利用率一直維持在80%左右,委託加工比率較低,2021年更是通過增建新產能,有效地控制了生產成本,把握住了品控問題。

另一個是銷售端的渠道、大客户的把控等。公司的大B渠道具有堅實的基礎,小B渠道增速明顯加快。在直營領域,千味央廚的先發優勢十分明顯,公司與包括肯德基、必勝客、海底撈、真功夫等多家知名品牌在內的大客户合作,不僅業務穩定性較強,而且更有利於其後續的渠道擴張。

簡單來説,千味央廚處於餐飲工業化產業鏈的上游,下游需求的快速增長和整體產業鏈的不斷完善,都將助推公司的長期發展。

高確定性的增長速度和成長空間

在分析完千味央廚增長的外生因素之後,我們進一步從兩個方面分析其後續發展的內生因素。

從客户端來看,穩健增長的大B客户和持續擴充的小B客户,構築了公司快速成長的基礎。千味央廚自成立是就帶有明顯的B端基因,在2B的戰略定位下,公司通過提供差異化服務,迅速擴展了大B客户。在早期就與百勝中國及肯德基成為了重要合作伙伴,在大B端顯著的先發優勢,成就了其渠道營收增速的穩定。

並且由於餐飲企業需要較長的驗證時間,因此轉換供應商的成本和風險相對較高,這也造成了大B端有較高的進入壁壘,一旦進入將長期受益。千味央廚依託此前大客户的背書和公司自身過硬的實力,成功擴展了包括華萊士、海底撈在內的一眾新大B客户,為公司提供了新的業務增量。

在大B客户渠道穩定的同時,千味央廚也在逐漸重視小B渠道,並且取得了不錯的成績,到2021年時,全國經銷商數量已經達到968家,並且仍然在不斷擴張中。相對於其他企業而言,在擴展小B客户時,一方面千味央廚的大B客户可以成為強有力的品牌背書;另一方面已經建設完善的冷鏈運輸渠道和經驗,以及相對領先的規模優勢,都將為小B客户的拓展提速。

客户端的不斷擴張是千味央廚長期增長的保證,也是公司擴充產品品類的前提,因而再從公司的產品品類來看其後續的增長速度和空間。

千味央廚產品主要分為油炸類、蒸煮類、烘焙類、菜餚類及其他,其中油炸類產品是公司優勢品類,據2021年年報數據顯示,其銷售收入佔比超50%。

具體到各個業務的增長,核心的油炸類產品,在保持較大體量的同時,維持了高達26.66%的增速,一是説明該品類還遠遠沒有達到天花板,二是説明公司過去一個季度的擴展成效明顯。

圖:分類型銷售收入概覽

資料來源:公司公吿,格隆彙整理

其中,更值得注意的是,公司的菜餚類及其他業務在2021年增速高達162.11%,同時,毛利率也從19.34%上升至21.59%,可見公司擴展新品類的邏輯已經得到持續驗證,迸發出了強勁的增長動力。

再一步細化來看,公司的產品矩陣還在不斷豐富,當前已經有許多產品儲備處於準備、試驗階段,如餡餅、春捲、油條等。同時公司也儲備了新領域產品,例如開袋即食的瑞幸的華夫餅乾等等。

可以預見的是,在餐飲行業工業化的大趨勢下,憑藉已經引領行業的幾個大單品,以及已經建設完善的銷售渠道,加上進一步驗證了的擴品類邏輯,千味央廚有望在其他品類複製核心業務的增速和規模,成長天花板將不斷拔高。

寫在最後

在當前消費復甦的大趨勢下,行業的進化是必然的,一方面劣質產能將會得到出清,另一方面新模式和新賽道將成為消費增長的新動力。

餐飲業作為當之無愧的十萬億級賽道,未來必將湧現出更多的行業巨頭。在當下這個節點,如千味央廚這般和大趨勢同軌,且具備較強競爭優勢的企業,是尤為值得關注的。

近期,多家券商也同樣注意到了公司的價值所在,其中安信證券在4月連發兩篇研報,大幅上調千味央廚目標價,再結合公司當前股價來看,其或已進入合理配置區間。

圖:近期券商研報概覽

資料來源:公開資料,格隆彙整理