本文來自格隆匯專欄: 智堡Wisburg ,作者:Kevin L. Kliesen,編譯:熊湧

1

關鍵點

FOMC已開啟了自1980年代以來的第七輪緊縮週期。如果其SEP預測兑現,截至2023年底聯邦基金目標利率上調幅度將與前六輪緊縮週期的平均水平相當。

當下的高通脹率仍然令人擔憂,FOMC有被迫進一步緊縮的可能,然而3個月-10年期國債收益率曲線的表現尚不支持2023年經濟會衰退的預測。

在典型的緊縮週期中,住房投資的增長對加息更為敏感,耐用消費品支出則較為穩定,而勞動市場狀況則在加息後兩年內持續表現強勁。

今年三月,消費者價格通脹達到40年來的頂峯,一些通脹預期指標較疫情前高得嚇人,FOMC在3月會議上投票決定將聯邦基金目標利率(FFTR)區間上調至0.25%到0.5%(後文以目標範圍中值表述)。根據FOMC在會議後發佈的經濟預測摘要(SEP),FOMC成員對FFTR的預計中位數顯示,需要在2023年底前加息至2.8%,並持續到2024年底。彼時FFTR將比今年3月的水平高出約275bps。然而,聖路易斯聯儲主席布拉德等一部分FOMC委員認為,FFTR應該增加300bps甚至更多。

2

緊縮週期中的收益率曲線倒掛

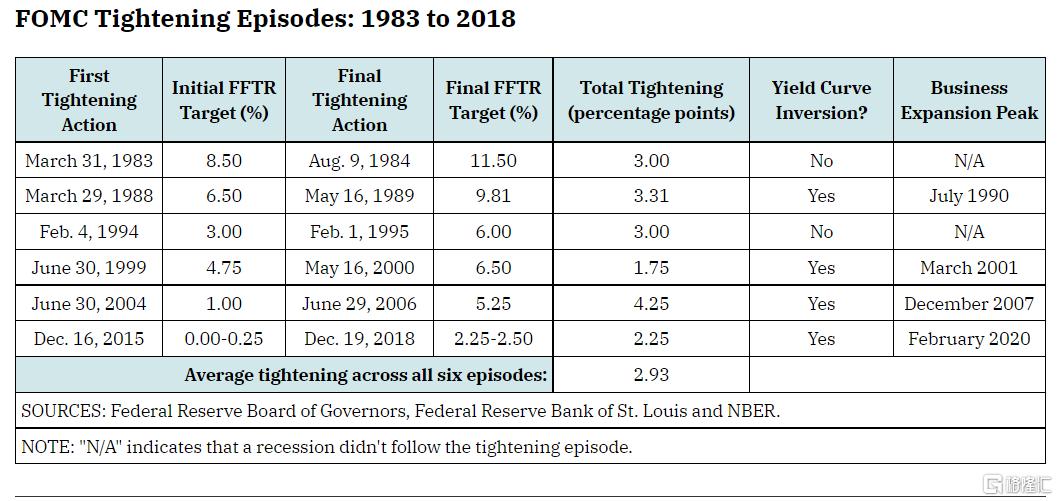

如下表所示,FOMC三月份的行動標誌着自1981-82年衰退以來的第七輪緊縮週期,而1982年的衰退開啟了大穩健(Great Moderation)時期。美聯儲的緊縮週期是指FFTR從初次上調開始,以及隨後的一連串上調。

下表顯示了前六輪緊縮週期的持續時間和緊縮幅度。持續期最短且緊縮幅度最小的一次發生在1999年6月30日到2000年5月16日之間,在該週期內FOMC將FFTR上調了175bps。幅度最大的一次發生在2004年6月30日到2006年6月29日之間,當時FOMC將FFTR上調了425bps。在這六輪緊縮週期中,FFTR平均上調幅度為293bps,和2022年3月SEP中票委們的累計預期漲幅相當。

圖1:FOMC Tightening Episodes: 1983 to 2018

財經媒體近期的報道中,將FOMC預測的FFTR上調,與最近10年期美債和2年期美債之間的收益率曲線(也稱作期限利差)短暫倒掛聯繫起來。

當短期國債的收益率超過長期國債的收益率時,就會發生收益率曲線倒掛。從歷史上看,收益率曲線倒掛一直都是異常準確的經濟衰退預測指標,儘管它不是經濟衰退的原因。

但並非所有收益率曲線都倒掛了。雖然學術文獻中使用過各種收益率曲線指標,但最普遍的指標往往還是10年期國債和3個月國債的利差,而該指標並沒有倒掛。實際上,該指標自3月初以來,已趨向於相反的方向(利差擴大)。本文將沿用該指標。

表上顯示出前六輪緊縮週期中,有四輪出現了收益率曲線倒掛。此外,在1988-89年,1999-2000年和2004-06年的三輪緊縮週期中,FOMC在收益率曲線倒掛之後仍繼續上調FFTR。1983-84年和1994-95年的兩次緊縮週期並未導致曲線倒掛的情況。美聯儲主席鮑威爾在最近的演講中指出,這兩次週期被認為是“成功軟着陸”,即緊縮週期之後的商業活動並未見頂(如表中最後一列所示)。

在緊縮後出現衰退的四輪週期裏,從最後一次加息到商業週期見頂的平均時長約為15個月。

當下,基於本文中使用的指標(3個月-10年期收益率曲線)來判斷,幾乎沒有證據表明曲線即將倒掛。截至4月12日,該曲線利差為198bps,比3月16日高出23bps,比1983年1月以來的長期平均水平(173bps)高出25bps。

補充閲讀 - 《美國固收觀察 | 收益率曲線倒掛問題》

FOMC已開啟了自1980年代初以來的第七輪緊縮週期,如果其經濟預測準確,截至2023年底FFTR的上調幅度將與前六輪的平均漲幅相當,略低於300bps。然而,當下的高通脹率仍舊讓貨幣政策當局擔憂。考慮到FOMC的緊縮有可能被迫超出預期,一些經濟評論員開始擔心2023年經濟會衰退。然而到目前為止,3個月-10年期國債收益率曲線(歷史上準確的經濟衰退預測指標)的表現並不支持這種結果。

3

緊縮週期中的關鍵經濟要素表現

美聯儲的主要預測模型假設上調FFTR將推升其他關鍵利率,諸如抵押貸款,車貸或信用卡利率。傳統經濟理論認為,美聯儲收緊貨幣政策會通過多種渠道(例如對利息敏感的商品支出)抑制家庭對商品和服務需求的增長。反之,對商品和服務的需求變化通常會影響生產和就業。經濟學教科書上通常認為企業資本支出(固定投資)對利率變化敏感,但實證證據不太支持這一觀點。

接下來我們將審查過去六輪美聯儲緊縮週期中,3個關鍵經濟變量的趨勢。或許能夠描繪出關鍵經濟要素在過往的緊縮週期中如何演變。這三個序列分別是:

實際耐用品消費支出

實際住宅固定投資

失業率

以下三幅圖均具有如下特徵:

垂直虛線表示FOMC六次緊縮週期(加息)開始時所處的季度。

時間線從加息前四個季度開始,到加息後八個季度結束。

實心黑線表示所有緊縮週期的平均水平。

陰影區域顯示每個序列的結果範圍(從高到低)。

4

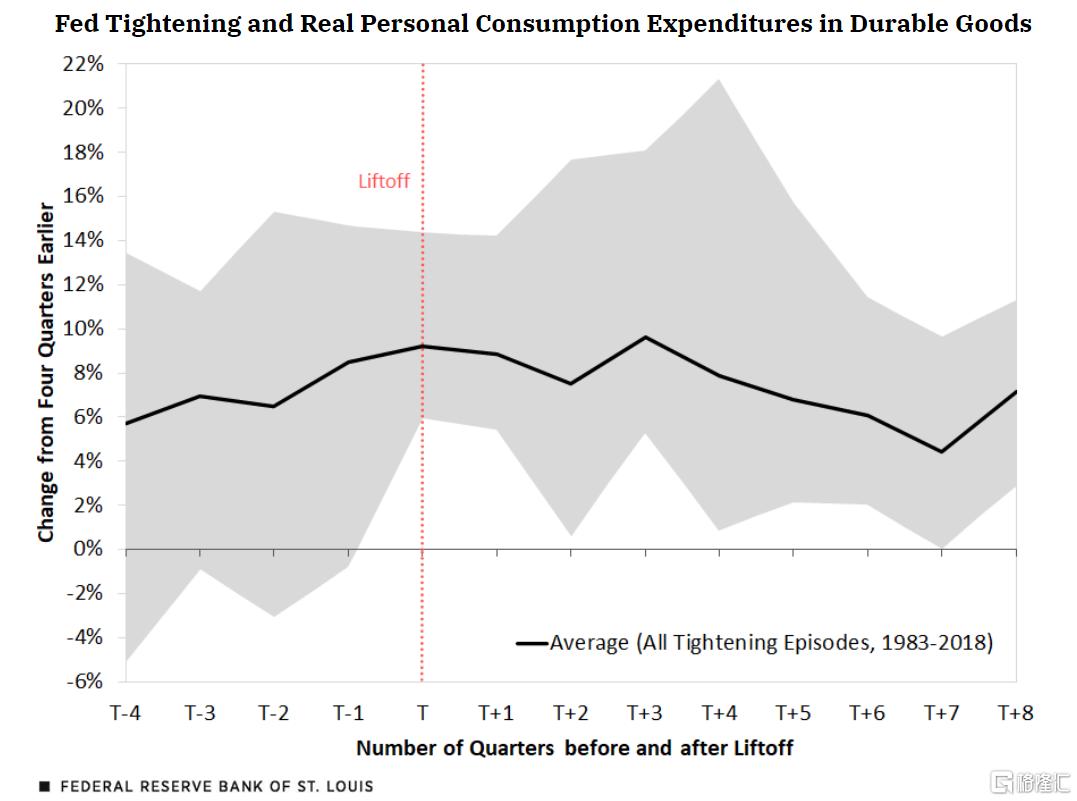

對耐用品消費支出的影響

第一幅圖展示了實際個人耐用品消費支出的四季度增長,例如汽車,電器或傢俱。在加息前1年內(T-4到T),耐用品消費支出的平均增長從略低於6%,上升到略低於10%。在美聯儲緊縮後的前三個季度,耐用品支出的增長基本保持不變,但隨後增長放緩,但在加息兩年後仍然保持正增長。

圖2:Fed Tightening and Real Personal Consumption Expenditures in Durable Goods

5

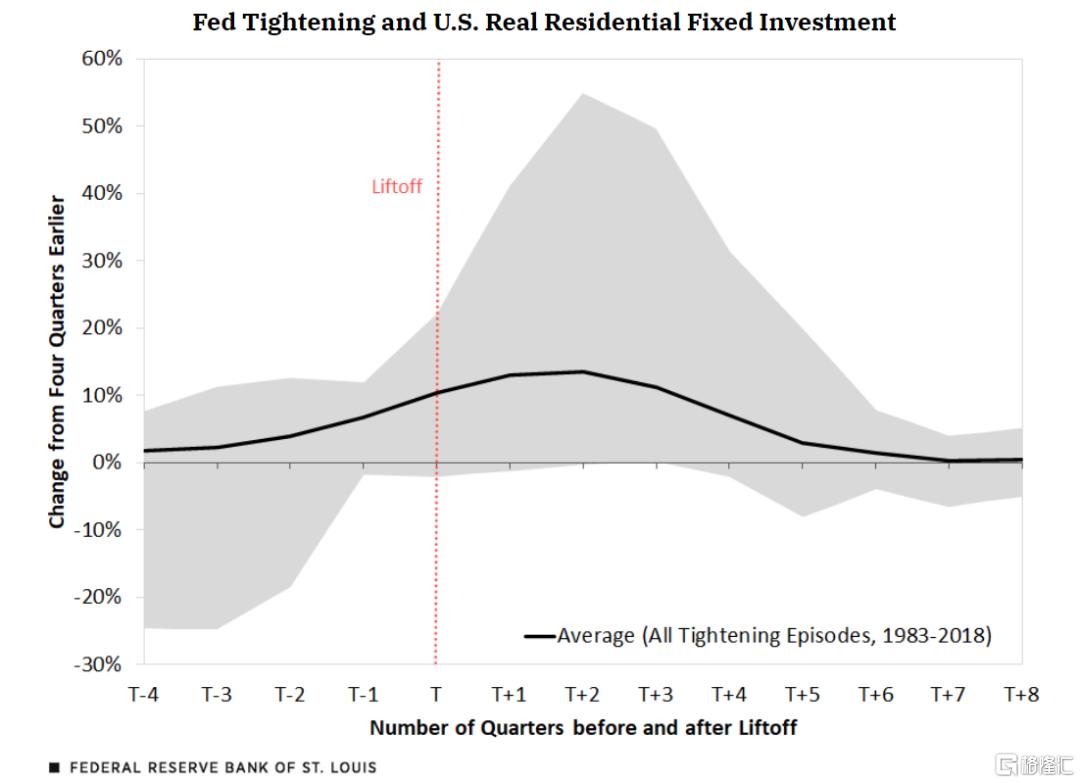

對新房投資的影響

第二張圖展示了實際住宅固定投資(RFI),其中包括新的單户和多户住宅建設和改建。該圖顯示,RFI對加息,似乎比消費者在耐用品上的支出更敏感。實際RFI增長在加息前一年逐步走強,並在加息後的兩個季度繼續走強。此後,RFI的增長急劇放緩,在加息後的第七到第八季度接近零。有趣的是,如陰影區域所示,在加息後的前四到五個季度,結果的範圍相當大,但此後都急劇縮小。

圖3:Fed Tightening and u.S. Real Residential Fixed Investment

6

對就業的影響

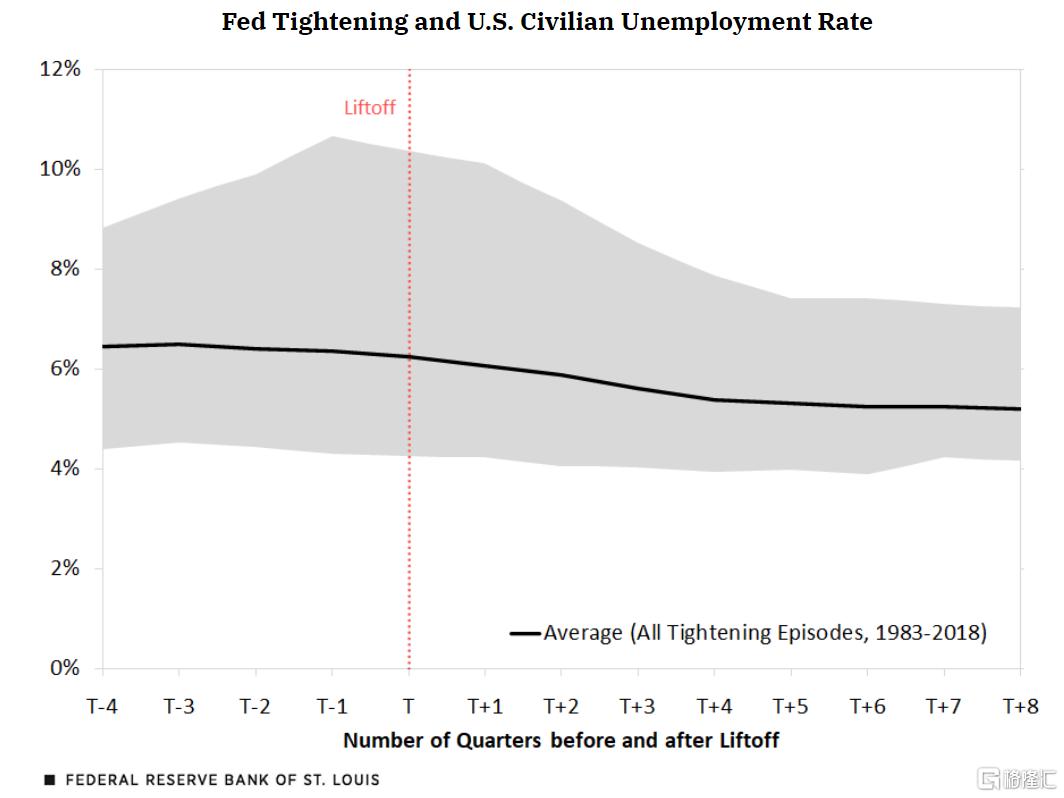

第三幅圖展示了失業率。與前兩幅圖類似,失業率在加息之前持續下降,這表明經濟正在走強。在加息後的六個季度裏,平均失業率繼續下降,此後趨於穩定。在美聯儲之前的六輪緊縮週期中,失業率在加息兩年後平均為5.2%,比加息當季的平均水平低約1%。

圖4:Fed Tightening and U.S. Civilian Unemployment Rate

平均而言,在以往的緊縮週期中,實際耐用消費品支出的增長受影響較小,並沒有太大波動,而住房(實際RFI)投資的增長似乎對加息表現得更加敏感。另一方面,以失業率為代表的勞動力市場狀況則在加息後的兩年內持續表現強勁。

本文原文標題為:《A Look at Fed Tightening Episodes since the 1980s》,作者:Kevin L. Kliesen,來源:聖路易斯聯儲,編譯:熊湧

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)