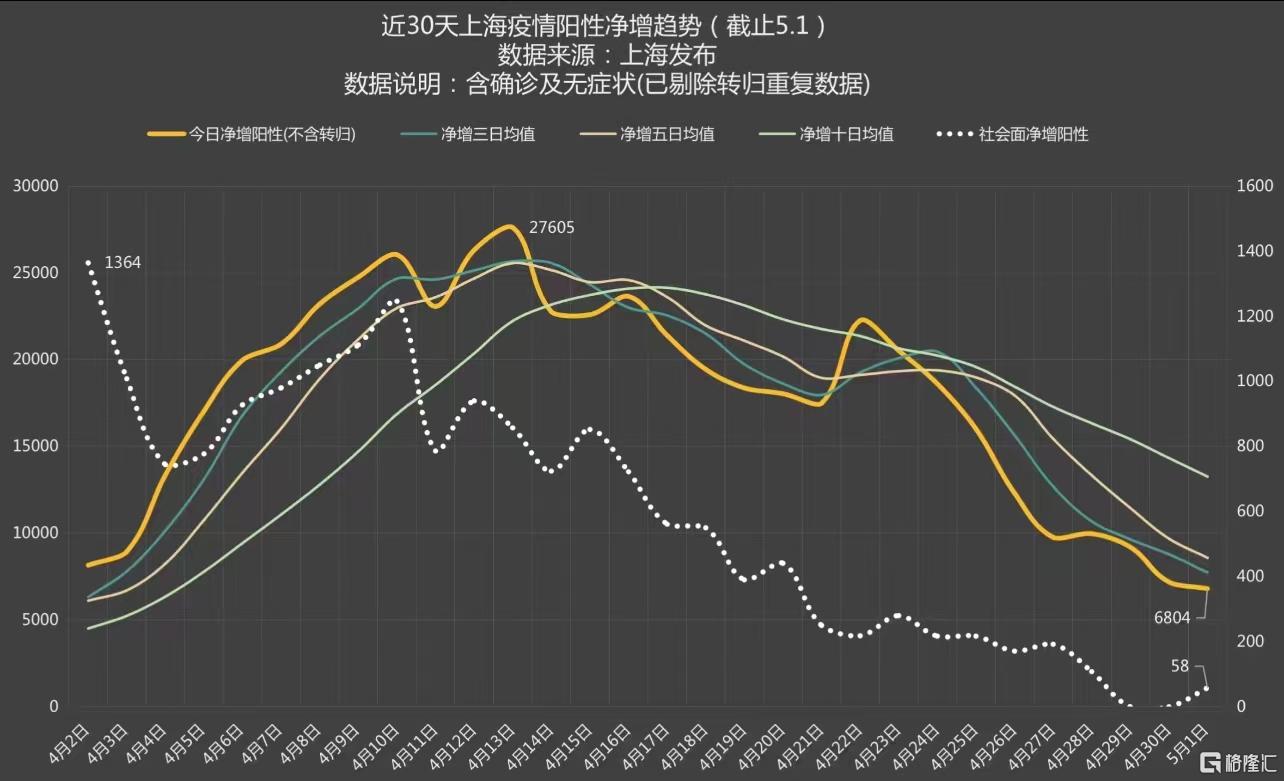

上海衞健委發佈的最新數據顯示,5月1日上海新增本土新冠肺炎確診病例727例,無症狀感染者6606例,每日新增確診和無症狀感染者延續下降趨勢併到達新低點。與此同時,上海六個區符合社會面基本清零標準,本輪疫情拐點已經到來。有研究團隊認為,上海有機會在5月中上旬邁進清零關口。

由於當前國內絕大多數的新增病例集中在上海,上海疫情得到控制,意味着全國疫情都將快速降温,後疫情背景下,消費行業無疑是市場邏輯最硬、確定性最好地方。若往前看,在各地疫情緩和與刺激消費預期下,之前被疫情重創的旅遊出行及酒旅住宿等可選消費領域,或將有機會成為疫後經濟復甦過程中彈性最大的細分板塊之一。

一方面,普通民眾被壓抑已久的旅遊慾望異常強烈,渴望走出家門、國門。另一方面,從數據來看,旅遊業對全球GDP貢獻較正常年份下降了五成以上,各國政府期望旅遊發揮對經濟的乘數效應,拉動經濟迴歸增長通道,“撥亂反正”正當其時。

而在結合各國實情推進的差異化防疫策略對比下,全球旅遊業的復甦拐點實際已經顯現,其中的關鍵在於限制政策何時開放。

適逢全球領先度假村集團復星旅遊文化(下稱“復星旅文”)發佈2022Q1業績,通過公司核心板塊業務的數據表現,可以更清晰的看到未來行業發展趨勢,而公司靚麗的Q1業績,更因此成為印證行業邊際改善的重要風向標,筆者判斷,旅遊業的“美林時鐘”已被撥至復甦時區。

出行限制成關鍵變量,復星旅文Q1數據驗證海外旅遊市場強復甦邏輯

根據公吿,2022Q1復星旅文Club Med營業額同比暴增超5倍,考慮開年以來中國局部疫情的持續影響,預計Club Med一季度營業額主要源自海外貢獻,參照2021年下半年Club Med營業額180.1%的增速,可見海外旅遊市場延續了復甦趨勢,並展現出更強的爆發力。

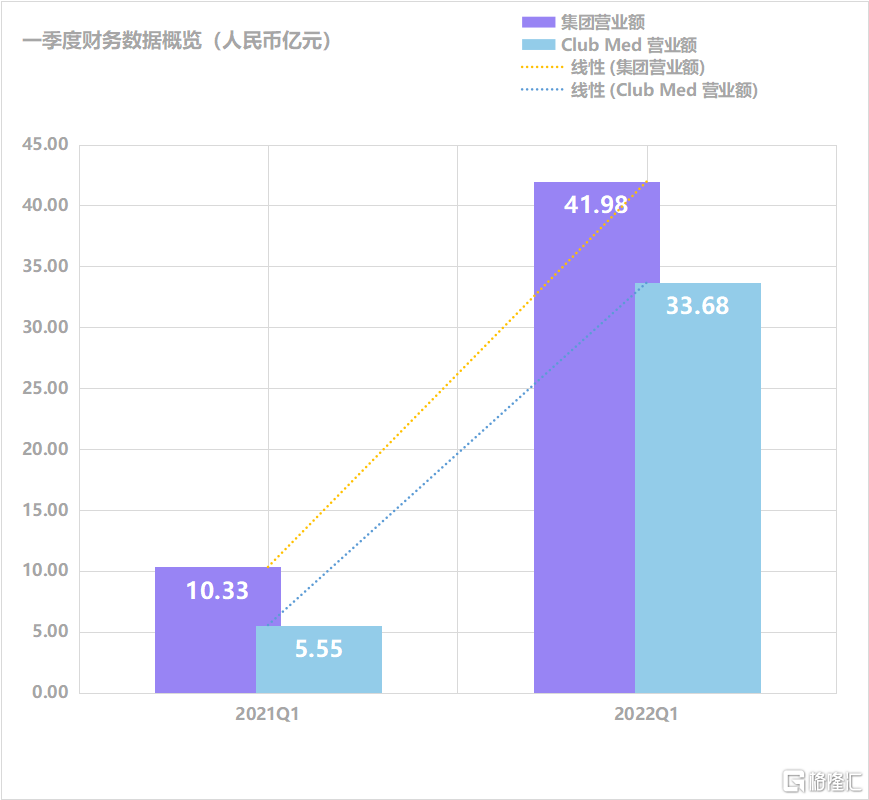

海外業務的恢復推動公司Q1交出亮眼答卷,業績期內公司度假村及旅遊目的地運營、旅遊休閒服務及解決方案業務累計營業額約41.98億元(人民幣,單位下同),同比大增306.6%。為什麼海外更快恢復?

圖:復星旅遊文化一季度營業額數據概覽

數據來源:公司公吿,格隆彙整理

關鍵的變量因素在於去年下半年至今,多個海外國家陸續解除旅遊限制。數據顯示,目前全球共有103個國家全面放開了關於新冠的相關限制;有77個國家則是提供陰性檢測結果即可。

仍以復星旅文為例,公司的海外業務主要集中於歐非中東及美洲地區,以2019年的收入分別計,去除地產的收入,海外收入佔比87%目前該等地區的大部分國家均採取了較為寬鬆的簽證政策,在疫苗接種率的提升和有條件地放開相配合下,公司海外旅遊業務進入到強勁復甦階段。最有力的證明是,公司Club Med Q1淨利潤與2021年同期相比,已實現扭虧轉正,基本恢復到了2019年水平,恢復速度引領行業。

各大券商同樣關注到了復星旅文的超預期增長,評級積極正面,目標價均大幅高於公司的最新收盤價格。其中,華泰香港認為,隨着全球疫苗接種率的提高和旅行限制的逐步放寬,復星旅文自2H21出現強勁復甦,公司當前業務覆蓋全球,如果旅遊市場繼續復甦,公司將具備更大業績彈性,因此給予復星旅文“增持”評級,目標價17.88 港元,較最新收盤價約有67%的潛在上升空間。

圖:機構近期評級

資料來源:公開資料

可以預見的是,隨着行業各大公司業績拐點出現,全球旅遊業的估值中樞也有望提升。

有望迎來多重“雙擊”,龍頭公司或已進入“舒適”配置區間

上述背景下,筆者認為行業龍頭公司有望迎來多重“雙擊”。

首當其衝的就是戴維斯雙擊。參照復星旅文的實際業績表現,基本上可以判斷旅遊公司業績爆發的依據是在於限制政策開放條件是否還繼續成立,以及疫後經濟復甦的邏輯是否足夠順暢。

在此基礎上,可以看到龍頭旅遊公司憑藉綜合資源勢能,最終往往能夠更平穩地度過疫情的考驗,在整個行業出清的氛圍下,龍頭公司將更迅速地把握住旅遊限制解除帶來的機遇,加快實現業績復甦,推動行業話語權和影響力提升,疊加未來潛在的各種發展紅利,頭部公司甚至有望在旅遊業恢復後搶佔更大市場份額,並藉助增量市場推動業績完成新的跨越,實現業績與估值同步提升。

第二重“雙擊”則可理解為國內與國外市場接連出行的“雙擊”。同時輻射國內與海外市場的復星旅文,其本身在疫情期間就具備更強的風險抵抗能力,前期受益國內精準防控,現階段迎接海外市場的爆發,往後等待着它的,必然還會有國內市場旅遊業復甦或出行限制的鬆綁。

在全球經濟一體化的影響下,不可能存在孤島,尤其是中國在今年制定了穩增長策略,提出了5.5%的GDP增長目標,限制政策有策略地、因地制宜地逐步放開是一張明牌,這意味着復星旅文這類優質龍頭的中國區業務,也有望復刻海外業務的報復性反彈,實現海內外業務齊頭並進的強勁增長勢頭。

兩重“雙擊”構成的良性循環,將為估值提升提供巨大動力。包括復星旅文在內的綜合旅遊龍頭,作為核心受益標的似乎已經進入了確定性進一步加強,數據跟隨驗證的風險報酬比較高的“舒適”配置區間。