4月28日,聯想控股2021年年報公吿正式掛網。全年業績創下歷史新高,實現銷售收入4,898.72億元,同比增長了17%,實現歸母淨利潤人民幣57.55億元,同比增長了49%。

更值得注意的是,年報中也對市場關切的“高管薪酬”問題做出了回覆,聯想控股高管主動降薪約7成。同日,附屬公司拉卡拉公司發佈聯想控股擬減持其部分股份的公吿。通過此次交易,聯想控股有望實現約十億的現金迴流以支持後續的科技佈局。

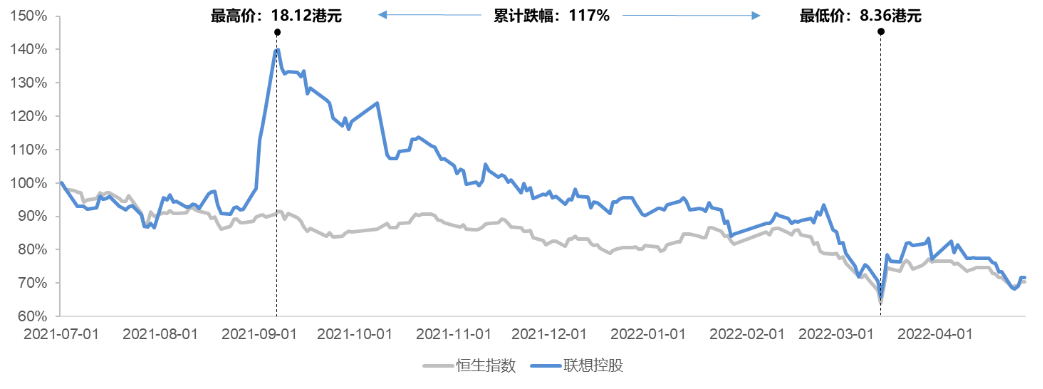

回顧聯想控股表現,其股價先是一路從去年下半年最高的18.12跌至近期最低的8.36,估值亦到了歷史底部。筆者關注到,當前市場正在反彈,公司股價亦似乎進入回暖期。

在目前的價位,聯想控股是否具備投資的價值?

數據來源:Wind

1、回顧:股價為什麼表現不好

從去年10月份以來,聯想控股的股價經歷了近半年時間的下跌。這是由於市場震盪、公司“風險因素上升”以及業績波動三重因素交織所導致的。

市場方面,去年下半年開始,呈現系統性風險——恆指表現低迷,在跌破20000點整數關口後仍持續下探,不斷刷新歷史低位,投資者負面情緒不斷加重,進而又對市場形成負向反饋,聯想控股作為港股上市公司自然也會受到較大影響。

其次,市場擔憂公司是否存在潛在風險因素。這主要由於去年10月8日聯想集團撤回科創板申請,引發網絡輿情,市場對聯想控股的擔憂情緒漸起,認為公司可能有潛在風險,近期收到證監會的行政監管措施,也引起了類似的擔憂。

另外,因為市場震盪導致下半年業績低於預期,雖然聯想控股的全年業績創下歷史新高,但由於下半年資本市場影響表現不佳,而財務投資板塊中已上市企業的持股價值以公允價值計量,因此公允價值出現較大回撤,導致業績最終低於市場預期。

2、當前:基本面發生什麼樣的改變

聯想控股是不是走在投資人期望的道路上,是市場關注的焦點。作為投資人,觀察公司信息是滯後的,只能基於市場的各類信息去拼湊並還原事情的本質,如果站在現在的時點回望過去的很多公司舉動,反而會對聯想控股的發展脈絡看的更清楚。

自新管理層上任以來,聯想控股發生了三個核心的變化:

1、出售資產、迴流資源:陸續出售了神州租車、英國保險公司PIC、蘇州信託、老白乾、酒便利等一批公司的持股,再到近期出售拉卡拉,退出非核心資產的動作非常堅決。聯想控股的這些舉措清晰的傳遞了“大刀闊斧”調整資產組合的決心。

2、調整業務板塊分類:聯想控股今年對業務板塊做出了調整,從原來的“戰略投資+財務投資”轉變為“產業運營+產業孵化與投資”,將有較大規模同時業績穩定增長的四家核心公司列在產業運營;餘下業務均劃至產業孵化與投資板塊。而拉卡拉在解禁期滿後被提上出售日程也釋放了一個信號,即從原來戰略投資劃歸到產業孵化的資產,聯想控股可能會適時考慮退出,以獲得回報及現金迴流。

3、強調科技創新:聯想控股近兩年唯一新投的標的是芯片企業富瀚微。説明公司出手更加謹慎,方向專注在硬科技領域;此外還通過加大研發投入來強調科技創新,聯想集團計劃未來五年投資千億研發費用、聯泓新科去年研發費用同比增長超60%。“科技創新”已成為了聯想控股這兩年業績發佈會的高頻詞,不難看出公司的重視程度。而硬科技項目的宏願離不開錢的支持,因此筆者大膽猜測聯想控股的資源聚焦和板塊調整,是為了在未來幾年的時間內,打造一個全新的聚焦科技的資產組合。

梳理聯想控股的舉措,經營思路是清晰的,正在科技轉型正在的路上。而公司去年業績創新高,則説明公司的基本面還很穩健。

3、展望:怎麼看待投資價值

公司基本面發生良性改變,也走在正確的路上。但投資永遠是面向未來的行業。

因此,非常值得探討的是,導致公司股價承壓的幾個因素未來如何演繹。

正如第一部分提及,影響股價有三大因素——

第一重因素是市場。港股點位已跌到近十年新低,估值更是處於全球極低,歷史極低水平,繼續向下的空間有限,4月30日,政治局會議釋放積極信號,強調“依法規範和引導我國資本健康發展,發揮資本作為重要生產要素的積極作用”,港股隨即大幅反彈,特別是互聯網企業帶動指數上攻,我們已經看到了市場向上反轉的信號。

第二重因素:市場擔憂公司存在未知的潛在風險。

由於聯想控股一直備受市場關注,因此撤回上市申請引起非常廣泛的討論,繼而導致了接下來一系列的輿情。雖然聯想控股並沒有針對輿情正面反擊,但是卻似乎已在進行自我反思。包括高管主動大幅降薪、進行業務聚焦以及強調科技創新等措施,就是有力的證明。筆者認為,這樣的反思還是頗有“誠意”的。

另外,在輿情之下很多人猜測聯想控股要受到強監管,但公司運營一切正常,也沒有任何監管調查的消息,説明了對於某些風險的擔憂是過慮的。還有,證監會給出的行政監管措施針對的是信息披露問題,主要是由於港股和債券市場的信息沒有同步披露。

聯想事件討論的熱度正大幅下降,這個因素的影響已逐漸降低。

第三重因素:業績預期。目前,市場對聯想控股2022年上半年業績的預期比較悲觀,一來是有去年同期創新高的中期業績在前,二來是資本市場表現不佳以及疫情擾動等因素,均會對聯想控股的上半年業績造成衝擊。這也是目前公司股價表現不佳的主要原因之一。

但筆者基於拆解各板塊未來表現的分析結果,認為即使上半年業績下滑也幅度有限、韌性彰顯,下半年業績預計可能有明顯好轉。

從目前市場的信息來看,產業運營板塊業績表現應該相對平穩。聯想集團業務始終較為平穩,疫情防控趨嚴反而可能帶動PC出貨量增長。聯泓新科的一季度業績雖有所下滑,主要是因為設備改造升級和擴建導致停產。一般情況下,化工企業的一季度就是小季度,待完成改造升級產能進一步提升後,2-4季度再集中發力推動業績上漲。目前EVA價格還處於上升通道,所以對於聯泓不用過於擔心,其後程發力能力更強。另外,受益於三文魚價格持續上漲,佳沃食品的一季度業績暴漲。目前來看漲價趨勢仍在延續,全球的CPI也在持續上行,所以佳沃集團的業績應該也不差。盧森堡國際銀行日常比較難以觀察,但是從歐洲經濟復甦的大環境和其在盧森堡的地位來看,應該表現比較平穩。

上半年的業績變量主要在產業孵化與投資板塊。板塊內的基金投資類的業務預計會受到資本市場下跌的影響,可能表現一般。但拉卡拉、東航物流、漢口銀行、富瀚微等公司業績預計將有不錯表現。同時,出售拉卡拉也將確認一次性收益。因此,該板塊業績可能呈現一個此消彼長、相對平衡的局面。

轉到下半年來看,聯想控股的業績彈性就會清晰顯現出來。一方面是資本市場可能會有反彈,帶動上半年被壓制的基金投資類業務利潤貢獻增長;另一方面是運營類業務持續穩定增長。2021下半年,聯想控股的業績因醫藥醫療股大跌而表現不佳,最終僅實現10個億歸母淨利潤;相較之下,2022年下半年業績同比應該會大幅反彈。今年下半年的聯想控股更值得期待。

綜上來看,市場開啟向上反彈,公司風險因素大幅下降,悲觀的上半年業績預期已經反映在了股價中且隨時可能超預期向好,而下半年的業績彈性更好。目前公司已經值得關注起來了。