本文來自格隆匯專欄:中信建投策略,作者:陳果、張雪嬌、鄭佳

核心摘要

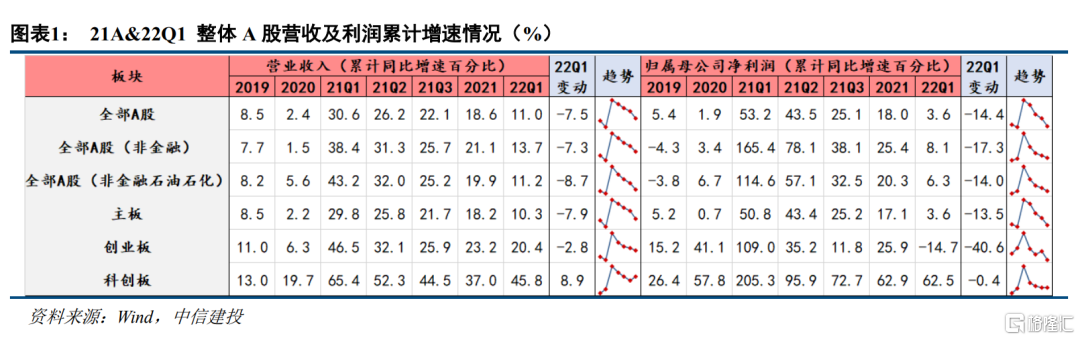

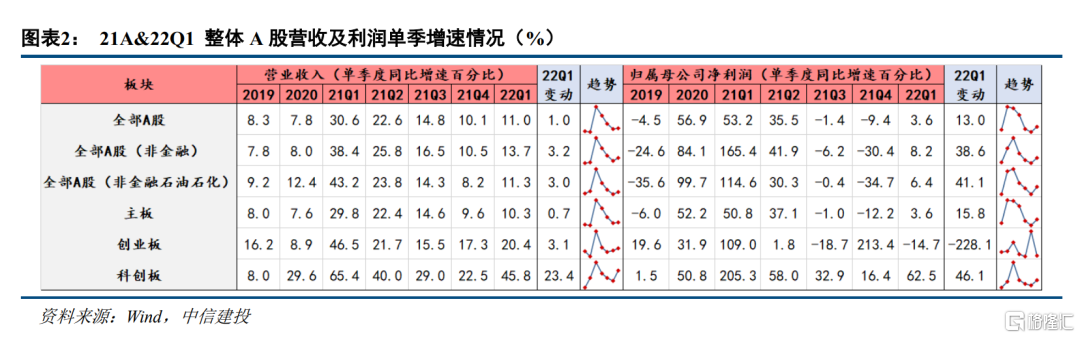

●截至4月30日早8時,A股上市公司2021年年報及2022年一季報基本披露完畢。一季度多地疫情復發,但上市公司仍維持一定的需求及盈利韌性,22Q1全A、全A(非金融)歸母淨利潤同比分別錄得3.6%、8.2%的小幅正增長,21年則分別實現18.0%、25.4%的累計歸母淨利潤增速表現。中性假設下,我們預測22Q2全A歸母淨利潤單季同比增速約-27%左右,大概率為全年低點,全年歸母淨利潤累計同比有望實現0~5%的小幅正增長。

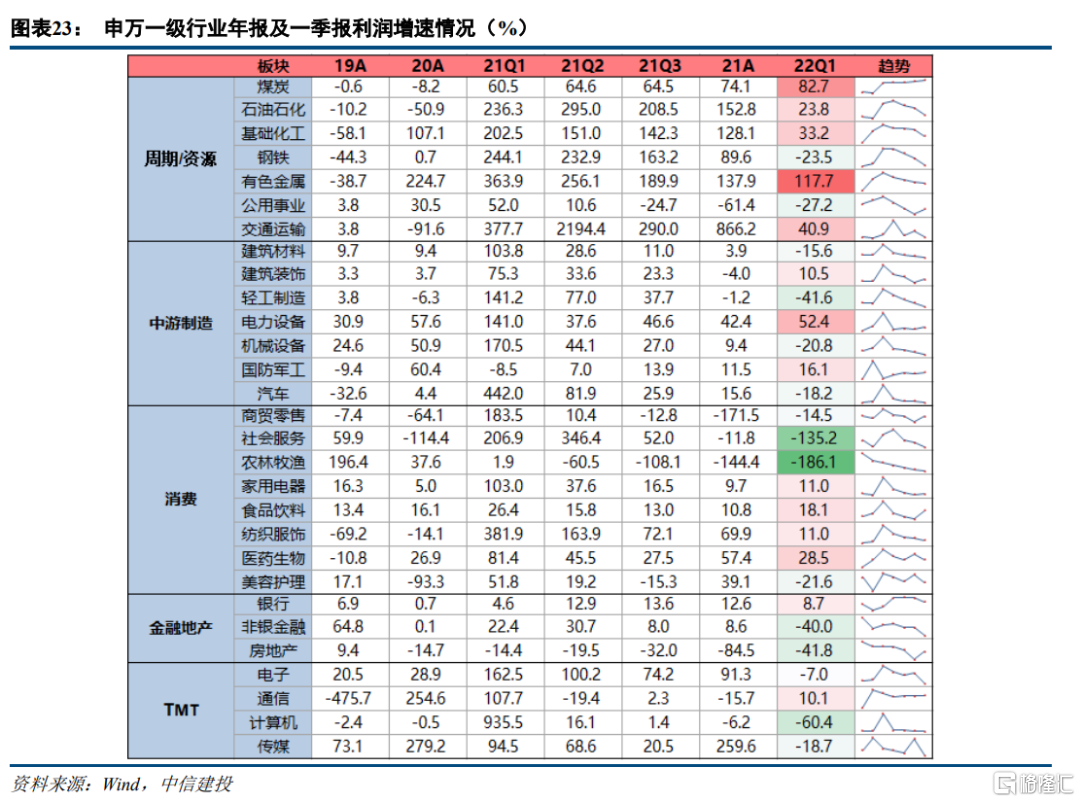

●一季度科創板盈利韌性最強,營收及淨利潤同比高增且較21Q4上行;創業板增收不增利,22Q1淨利潤同比下滑達14.7%。22Q1大盤企業再顯盈利下行期的抗風險優勢,中小企業在多地疫情蔓延及原材料成本上行背景下受更強衝擊。22Q1大盤價值表現最優,小盤成長最低迷;上證50(6.1%)/滬深300(3.0%)業績強於中證500(-3.5%)/中證1000(1.3%)。疫情及通脹環境影響下,A股上市公司呈現出的經營圖景為:毛利率受成本擠壓,企業控費保淨利,經營現金流承壓,資本開支意願不足。

●A股ROE(TTM)仍處於下行週期,對於全A(非金融)而言,一季度ROE(TTM)的拖累項來自於資產週轉率的小幅下行而非淨利率,但對於創業板而言,拖累項則來自於淨利率的大幅下行而非資產週轉率。

●一季度市場關注三大焦點問題:1)上游對中下游利潤的擠壓達2015年以來之最,與之相反,中游製造普遍受制於原材料成本上行,毛利率受明顯擠壓,尤其部分高景氣中游製造板塊增收不增利,大幅低於市場預期。從申萬二級板塊看,包括食品加工、農產品加工、電池製造、鋼鐵、水泥等板塊均因上游漲價影響,一季報盈利明顯受損。2)22Q1國證價值減成長板塊淨利潤增速升至6.1%,自21Q4來進一步提升,從而影響市場風格表現,這點或已在一季度被市場認知並且定價。3)地產鏈對A股基本面造成拖累:22Q地產鏈盈利佔全A比重僅為4.1%,相較去年同期下滑1.6%,22Q1錄得-22%的同比增速。我們對於後續的研判為:1)二季度疫情蔓延,需求側對於上游價格的定價權重將增大,上游盈利佔比有望不再加速上行,而中下游(食品、電池等)去年底至今的提價效應或將開始逐步顯現,利潤率分化有望在Q2收斂。2)地產鏈有望於下半年迎來企穩,但盈利佔比預計難以迴歸前期高點。3)疫情修復後,需求側的逐步恢復將成為市場的關注焦點,疊加部分企業提價後盈利能力的改善,我們預期消費板塊業績改善有望成為後續尤其是Q3的亮點方向;

●結構上,漲價引領上游資源品景氣表現,高端製造需求仍旺。一季度高景氣領域主要包括:煤炭、油氣開採、農化製品、新材料、能源金屬、航運港口、快遞、光伏、電池(中上游)、電機、航空設備、專用設備、醫療器械、CXO、白酒、半導體、電子化學品、基礎建設、城商行/農商行;ROE(TTM)上行領域主要包括:煤炭開採、農化製品、工業金屬、能源金屬、電機、光伏設備、專用設備、白色家電、生物製品、醫療美容/醫療器械、通信服務、通信設備。

●風險提示:數據統計存在誤差

一、21年報及22年一季報業績全景

(一)全A業績小幅正增長,大盤再顯盈利韌性

截至4月30日早8時,A股上市公司2021年年報及2022年一季報基本披露完畢。

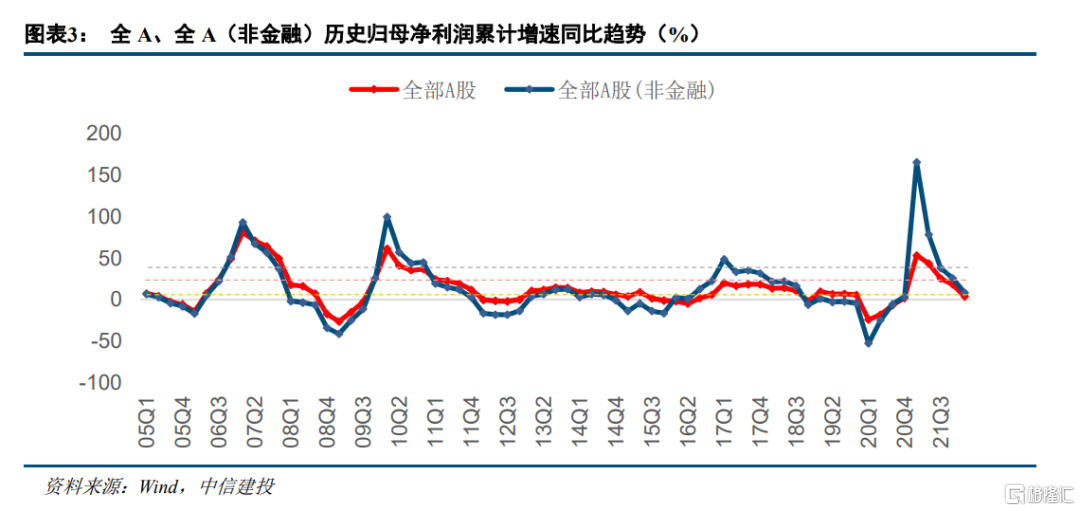

一季度多地疫情復發阻礙經濟復甦,但上市公司仍維持一定的需求及盈利韌性,22Q1全A、全A(非金融)分別實現11.0%、13.7%的營收同比增速,相較21Q4單季度同比分別增0.98pct、3.17pct;歸母淨利潤同比分別錄得3.6%、8.2%的小幅正增長,相較21Q4單季同比回暖。21年全年,全A實現18.0%的累計歸母淨利潤增速表現,與17年大致相當,略弱於09-10年;而全A(非金融)則實現了25.4%的強勁增長,與09年大致相當。從整體市場看:

全A 2021年營收累計同比達18.6%,21Q4單季同比10.1%,22Q1達11.0%,環比上行0.98pct;2021年歸屬母公司淨利潤累計同比達18.0%,21Q4單季同比-9.4%,22Q1達3.6%,環比上行13.0pct;2021年ROE(TTM)達9.5%,22Q1達9.04%,環比下行0.46pct;

全A(非金融)2021年營收累計同比達21.1%,21Q4單季同比10.5%,22Q1達13.7%,環比上行3.2pct;2021年歸屬母公司淨利潤累計同比達25.4%,21Q4單季同比-30.4%,22Q1達8.2%,環比上行38.6pct;2021年ROE(TTM)達8.78%,22Q1達8.51%,環比下行0.27pct;

從各板塊表現來看,科創板盈利韌性最強,營收及淨利潤同比高增且較21Q4上行;創業板增收不增利,22Q1淨利潤同比下滑明顯。細拆結構可以發現,創業板一季度的盈利負增長在行業層面主要受生豬養殖板塊鉅虧、消費電子低迷、計算機業績表現疲軟拖累,個股層面上温氏、金龍魚、寧德時代等權重股表現不佳;盈利能力則受上游原材料價格衝擊:

創業板2021年營收累計同比達23.2%,21Q4單季同比17.3%,22Q1達20.4%,環比上行3.1pct;2021年歸屬母公司淨利潤累計同比達25.9%,21Q4單季同比213.4%,22Q1達-14.7%,環比下行228.1pct;2021年ROE(TTM)達7.84%,22Q1達6.87%,環比下行0.97pct;

科創板2021年營收累計同比達37%,21Q4單季同比22.5%,22Q1達45.8%,環比上行23.3pct;2021年歸屬母公司淨利潤累計同比達62.9%,21Q4單季同比16.4%,22Q1達62.5%,環比上行46.1pct;2021年ROE(TTM)達9.47%,22Q1達10.14%,環比提升0.67pct;

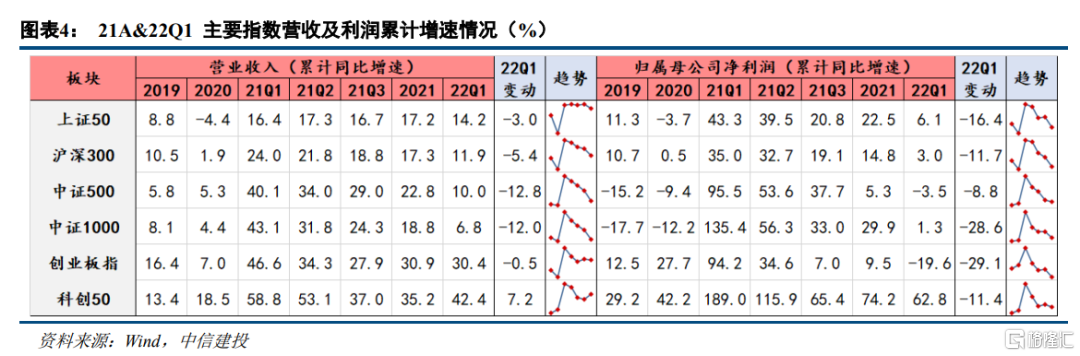

主要指數方面,22Q1歸母淨利潤同比:科創50(62.8%)>上證50(6.1%)>滬深300(3.0%)>中證1000(1.3%)>中證500(-3.5%)>創業板指(-19.6%);從風格表現上看:大盤價值(3.6%)>中盤成長(3.2%)>大盤成長(-0.1%)>中盤價值(-6.3%)>小盤價值(-16.8%)>小盤成長(-26.8%)。大盤企業再顯盈利下行期的抗風險優勢,中小企業則在多地疫情蔓延及原材料成本上行背景下受更強衝擊,價值板塊一季度跑贏成長。中小企業業績修復週期較頭部企業而言本就更長,疫情再度爆發阻礙其復甦進程,或將造成本輪疫後中小企業相比20年而言更緩慢的修復步伐、更低迷的資本開支意願。

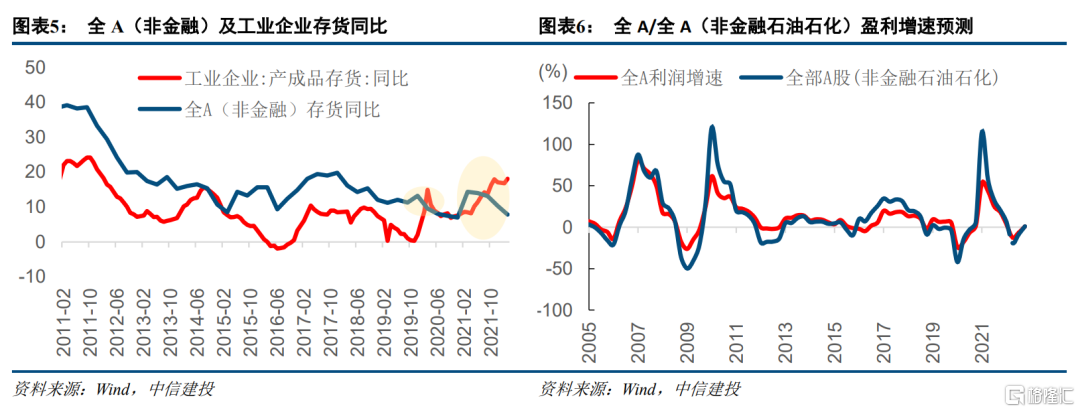

目前整體A股仍處於自21Q1以來的主動去庫存週期階段。與整體工業企業相比,A股盈利韌性較強。回顧20年疫情影響下,工業企業先被動累庫,而後進行長達7個月的庫存去化,21年下半年至今則持續處於被動補庫週期。但從上市公司看,疫情期間,全A(非金融)庫存同比反有下行,且自21Q1以來快於工業企業進入去庫存週期,目前庫存同比分位處於歷史偏低水平,疫情影響漸退後有望實現較快復甦。此前我們從自上而下預測22Q1全A淨利潤增速大約為-5~0%的水平,目前來看A股盈利略超預期,優於實體經濟平均。中性假設下,我們預測22Q2全A歸母淨利潤單季同比增速約-27%,大概率為全年低點,全年歸母淨利潤累計同比有望實現0~5%的小幅正增長。

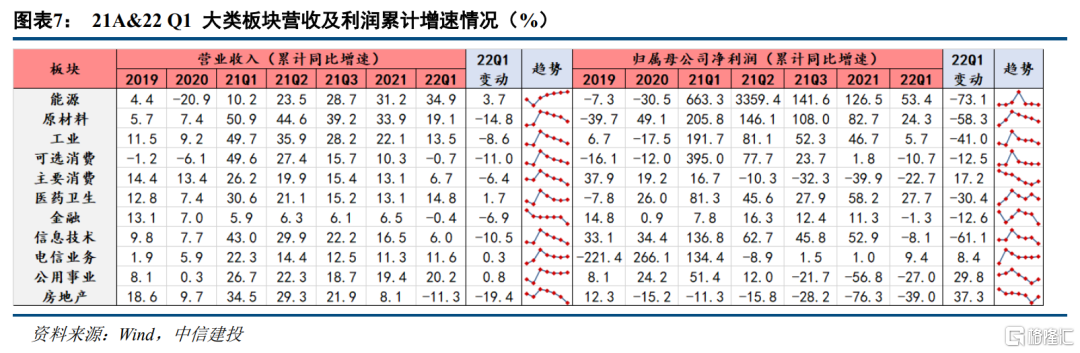

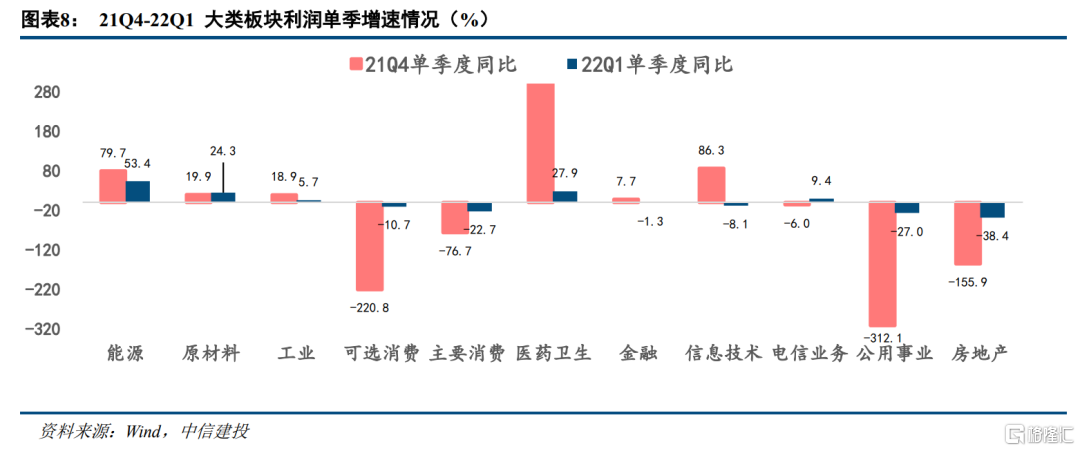

結構上,上游資源(53.4%)/原材料(24.3%)、醫藥(27.9%)、工業(5.7%)22Q1淨利潤增速表現居前,中下游增收不增利現象明顯:按國證一級分類看,上游能源/原材料板塊22Q1歸母淨利潤同比分別達53.4、24.3%,相比21Q4單季度同比分別變動-26.3pct、+4.4pct,主要驅動力來源於價格上行引發的淨利率提升;醫藥板塊受國內外抗疫需求催化,22Q1營歸母淨利潤同比高達27.9%,營收同比高達14.8%,相比21Q4單季同比上行8.5pct;工業板塊22Q1淨利潤增速實現5.7%的小幅正增長,成本壓力下,盈利能力受一定擠壓,利潤增速明顯低於營收增速。其中各細分領域有較明顯的業績分化:航天航空表現最佳,22Q1淨利潤同比仍實現23.1%的高增,電氣設備營收同比增速雖在各板塊中居前,高達50.7%,但盈利增速卻因上游原材料成本壓力錄得負增長;信息技術板塊中,半導體延續21年的亮眼表現,22Q1利潤同比依舊高增38.8%,相比21Q4單季度同比下行79.9pct,但光電子、PC相關電子企業表現則普遍低迷。而主要消費、公用事業、房地產則因上游成本上行及需求低迷等原因表現相對靠後,22Q1業績增速分別實現-22.7%、-27%、-38.4%的負增長。

(二)企業控費保淨利,擴產意願仍低迷

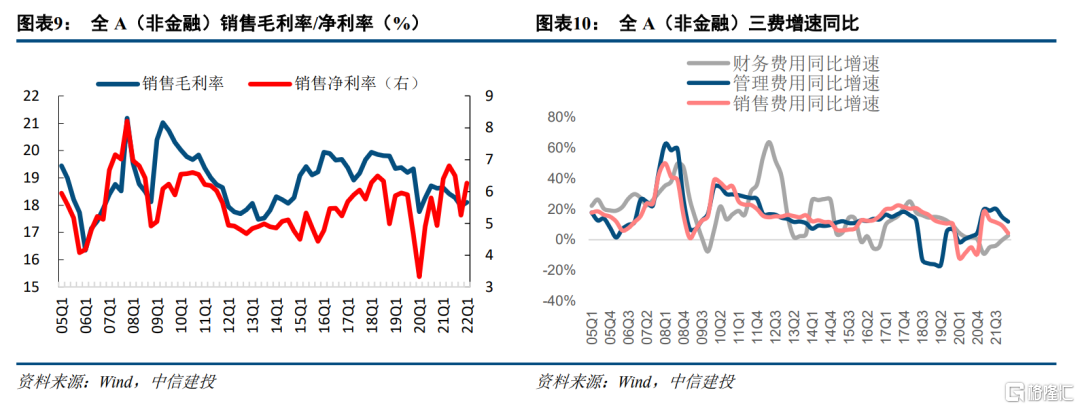

疫情及通脹環境影響下,A股上市公司呈現出的經營圖景為:毛利率受成本擠壓,企業控費保淨利,經營現金流承壓,資本開支意願不足。22Q1全A(非金融)銷售毛利率達18.1%,相較21Q1同比下行0.3pct,位於05年以來的低位水平。結合歷史新高的上游企業盈利佔比看,全A(非金融)毛利率受成本上漲擠壓明顯,自20Q3起步入下行週期,預計22Q2仍將受到需求衝擊影響,大概率將處於下行通道。面對相對較差的毛利率水平,企業層面主要通過控費保淨利,22Q1全A(非)三費用同比上行7.1%,相比21Q4縮減2.9pct,處於歷史低位水平,其中銷售費用同比已瀕臨負值,或將進一步負反饋至後續需求表現。

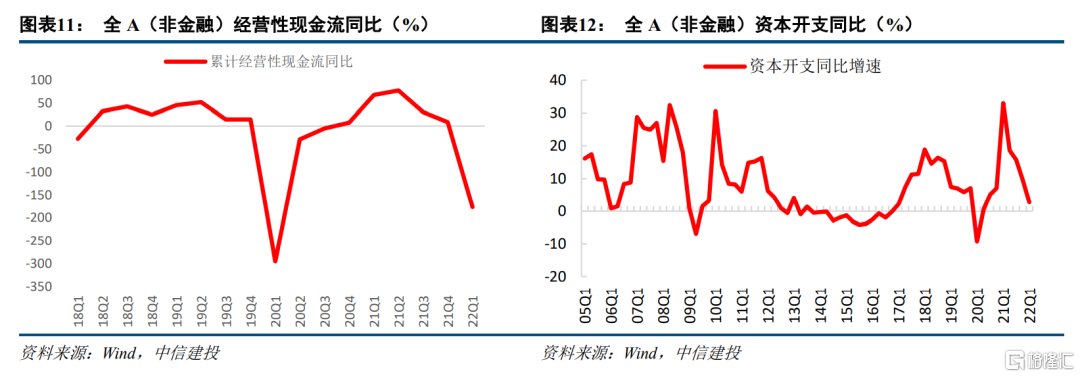

從現金流量表看,需求及原材料成本上行的衝擊體現得更為明顯,22Q1經營性現金流同比低至-177.3%,相比21Q4同比下行185.9pct;擴產意願降至05年以來低位,22Q1資本開支同比增速僅為2.75%。往後看,疫情後現金流的修復是關鍵,而後才是利潤表至資產負債表的修復。

(三)直面市場三大憂慮:漲價、風格、地產鏈

上游盈利擠壓程度?

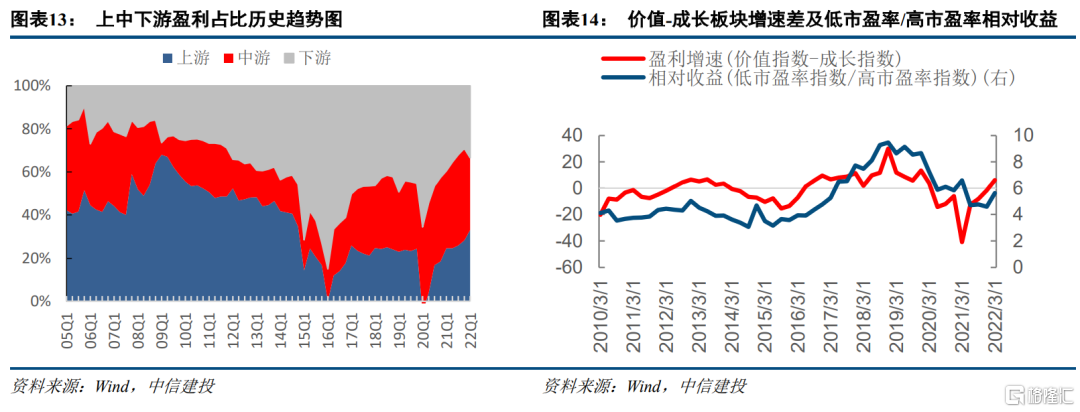

上游對中下游利潤的擠壓達15年以來之最。以中信上中下游分類看,22Q1上游企業盈利佔比達32.9%,環比21Q4繼續上行4.6%,為15年以來的新高水平;與之相反,中游受制於原材料成本上行,毛利率受到明顯擠壓,22Q1銷售毛利率分別僅為18.8%,環比21Q4繼續下行-0.8pct。從申萬二級板塊看,包括食品加工、農產品加工、電池製造、鋼鐵、水泥等板塊均因上游漲價影響,一季報盈利明顯受損。一季度上游週期品價格的上行主要受供給端的擾動催化,如地緣衝突、低庫存、國內產量不足,預計在二季度疫情背景下,需求側的定價權重將增大,盈利佔比有望不再加速上行。

成長價值增速差?

22Q1國證價值減成長板塊淨利潤增速升至6.1%,相比21年上行7.8pct;價值與成長板塊增速差自21Q4逐步收斂並反轉,從而影響市場風格表現,這點已在一季度被市場認知並且定價。此前我們在報吿《【中信建投策略】探究市場風格的主導因素——景氣估值跟蹤4月第3期》中提出,對風格起決定性作用的首先在於分子端,即價值和成長板塊盈利增速的變化。持續性的價值風格佔優背後核心的底層支撐是:價值減去成長指數的盈利增速差持續回升。在目前我們的定義的成長板塊中,製造業仍佔絕大部分比重,一季度受上游漲價衝擊出現了明顯的增收不增利情況。展望二季度,在去年底以來中游企業紛紛提價傳導且成本壓力有小幅緩解的背景下,價值減去成長板塊增速差有望小幅收斂。

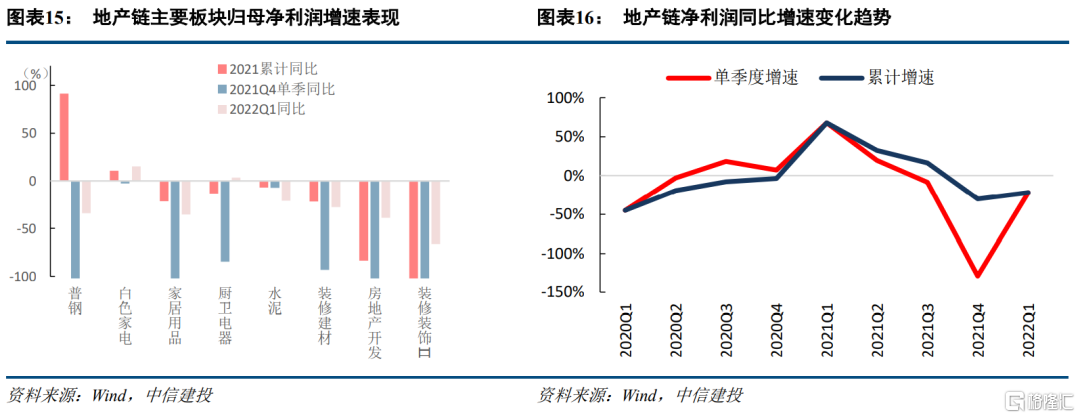

地產鏈對整體A股基本面的拖累如何?

21Q4-22Q1地產鏈(A地產開發、建材、家居、白電、廚電、水泥、裝修裝飾)單季度同比增速大幅負增長,分別達-128.7%、-22.0% ,22Q1盈利佔全A比重僅為4.1%,相較去年同期下滑1.6%。地產週期於21H2步入下行,百城住宅平均價格同比自2021年5月以來處於下跌通道,商品房銷售面積同比持續低迷,今年3-4月再創新低。隨着穩增長政策逐步明晰及各省市針對限購、購房貸款利率以及首付比例等方面釋放進一步寬鬆信號,地產鏈有望於下半年迎來企穩,但盈利佔比預計難以迴歸前期高點。

二、ROE(TTM):創業板下行明顯,科創板韌性最強

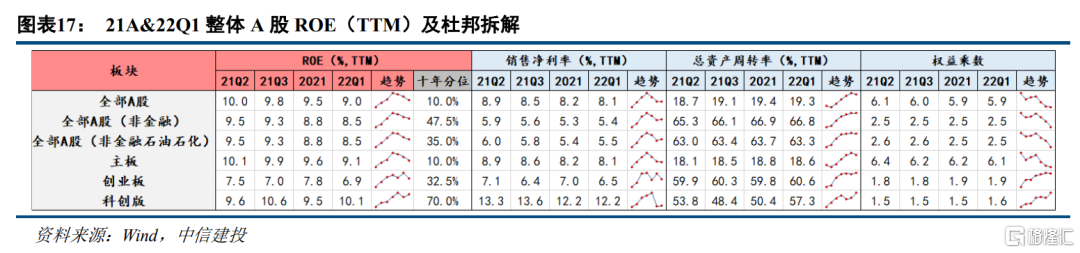

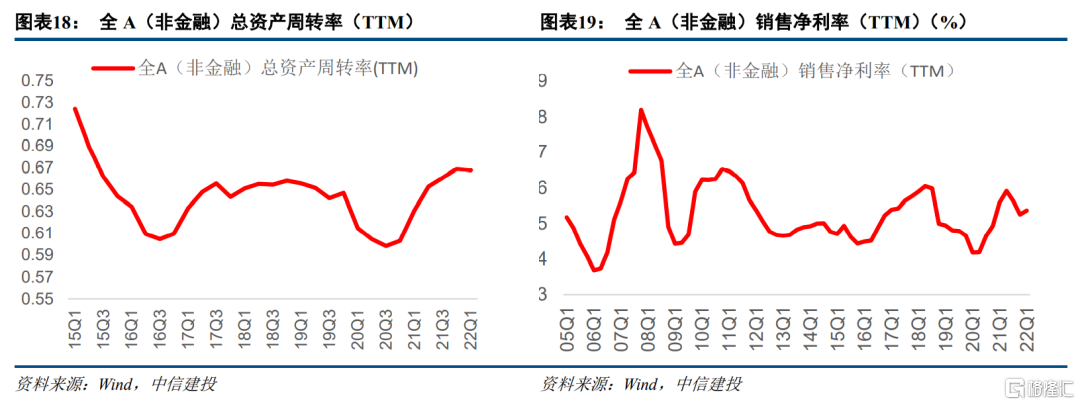

全A/全A(非金融)淨資產收益率(TTM)自21Q2起步入下行通道,22Q1分別達9.04%、8.51%,相比21Q4分別下行0.46pct、0.27pct,分別處於十年10.0%、47.5%分位。22Q1全A(非金融)ROE(TTM)的下行主要由產能利用率小幅回落所拖累,整體銷售淨利率則有小幅回暖:

全部A股2021年ROE(TTM)達9.50%,22Q1達9.04%,環比下行0.46pct;其中銷售淨利率21年達8.16%,22Q1達8.12%,環比下行0.04pct;21年總資產週轉率達19.4%,22Q1達19.3%,環比小幅下行0.17pct,但仍維持高位水平;21年權益乘數(槓桿率)達5.89,22Q1達5.87,環比下行0.02;

全A(非金融)2021年ROE(TTM)達8.78%,22Q1達8.51%,環比下行0.27pct;其中銷售淨利率21年達5.25%,22Q1達5.36%,環比上行0.11pct;21年總資產週轉率達66.9%,22Q1達66.8%,環比小幅下行0.14pct,;21年權益乘數(槓桿率)達2.49,22Q1達2.45,環比下行0.04;

整體A股淨資產收益率(TTM)下行已逾達3季度,參照更為相似的12年,下行時長達6季度計,預計22年底-23年初有望企穩。

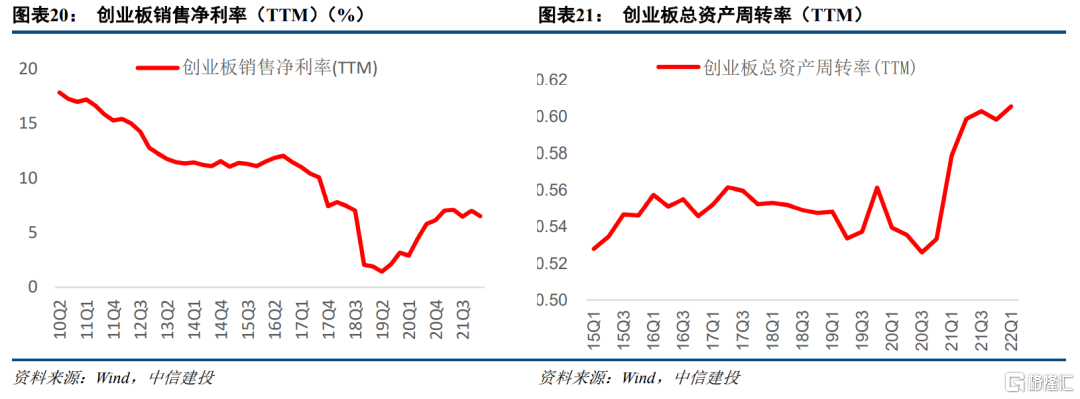

分板塊看,科創板韌性最強,22Q1 ROE(TTM)達10.14%,相比2021年環比上行0.67 pct,達十年70%分位;而創業板則明顯回落:22Q1 ROE(TTM)達6.87%,相比2021年環比下行0.97pct,主要受銷售淨利率下降所拖累,而產能利用率依舊維持歷史高位:

2021年創業板ROE(TTM)達7.84%,22Q1達6.87%,環比下行0.97pct;其中銷售淨利率21年達6.99%,22Q1達6.49%,環比下行0.5pct;21年總資產週轉率達59.8%,22Q1達60.6%,環比上行0.73pct;21年權益乘數(槓桿率)達1.86,22Q1達1.86,環比持平;

2021年科創板ROE(TTM)達9.47%,22Q1達10.14%,環比上行0.67 pct;其中銷售淨利率21年達12.18%,22Q1達12.23%,環比上行0.05pct;21年總資產週轉率達50.4%,22Q1達57.3%,環比上行6.91pct;21年權益乘數(槓桿率)達1.53,22Q1達1.59,環比上行0.06;

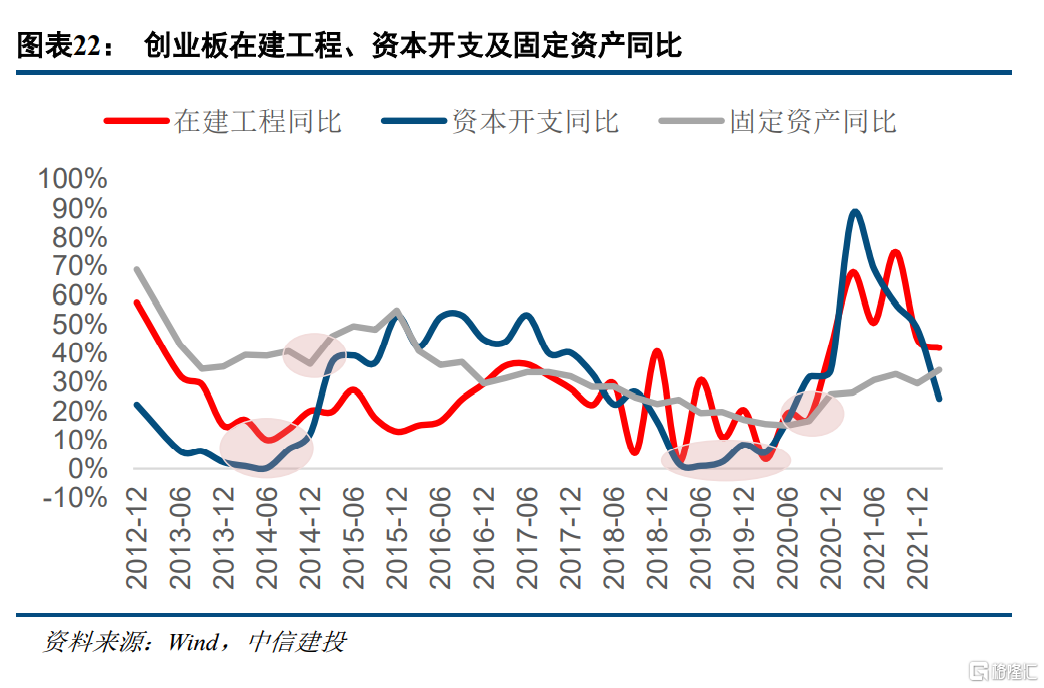

值得一提的是,此前市場對於創業板的ROE(TTM)下滑幅度及產能擴張速度頗有憂慮,從一季度情況來看,最主要的拖累項仍為銷售淨利率,而非產能利用率:22Q1創業板總資產週轉率(TTM)環比21Q4仍上行0.73pct,存貨週轉率(TTM)雖小幅下行0.11pct,但仍處在10年92.5%分位。參照歷次資本開支到在建工程再到轉固約1年左右的時滯,以及21年大幅擴張的資本開支同比,對於下半年產能利用率的下滑壓力還需觀察5月後需求能否超預期修復進行進一步評估。

三、板塊業績:漲價引領週期景氣,中下游成本壓力蔓延

22Q1 ROE(TTM)上行領域主要包括:煤炭開採、農化製品、工業金屬、能源金屬、電機、光伏設備、專用設備、白色家電、生物製品、醫療美容/醫療器械、通信服務、通信設備;

一季度高景氣領域主要包括:煤炭、油氣開採、農化製品、新材料、能源金屬、航運港口、快遞、光伏、電池(中上游)、電機、航空設備、專用設備、醫療器械、CXO、白酒、半導體、電子化學品、基礎建設、城商行/農商行;

週期/資源品:

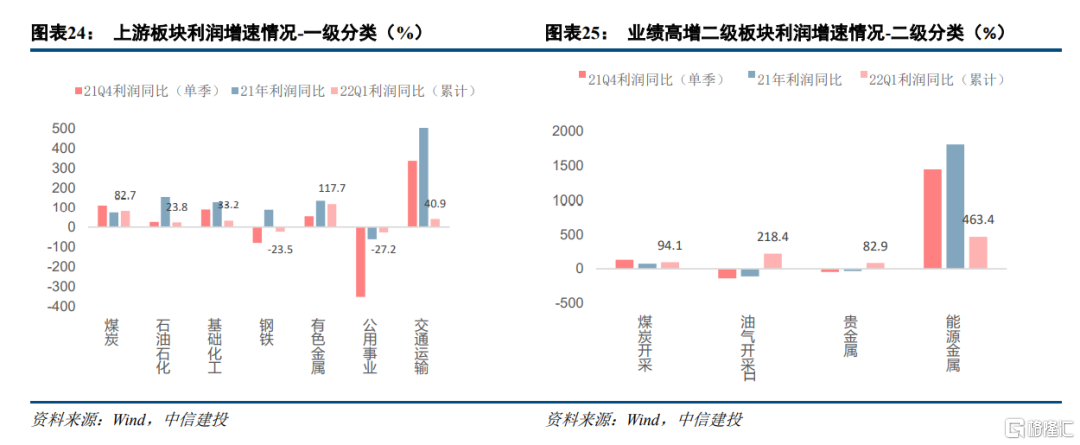

22Q1表現最為亮眼,上游煤炭、有色分別實現82.7%、117.7%的淨利潤增速,在申萬一級行業中居前。中下游資源品盈利則明顯受損,鋼鐵利潤端受大幅擠壓,公用事業仍未扭虧,但漲電價背景下虧損幅度有所縮窄。一季度疫情影響運輸及出行需求,疊加運價下行影響,交運板塊增速雖仍舊高企,達40.9%,但較21Q4相比景氣明顯下行。二季度需求端對於資源品的定價權有所增強,且面臨保供、加息等影響,預計上游漲價鏈板塊表現相比22Q1將有一定回落,而中下游資源品盈利則有望小幅回升。

從申萬二級細分看,22Q1歸母淨利潤維持80%以上高增的領域包括煤炭開採(94%)、油氣開採(218%)、農化製品(162%)、能源金屬(463%);與21Q4相比,單季度同比仍有進一步上行的包括油氣開採(供給端擾動下國際原油價格大幅上行)、貴金屬(通脹擔憂下,貴金屬價格上行)、物流(1-2月服務業需求較旺、價格戰緩解疊加低基數),而景氣出現較明顯回落的則主要包括塑料橡膠(疫情影響需求疊加成本上行)、航空機場(疫情減少出行需求)、化學纖維(疫情影響需求疊加成本上行)。

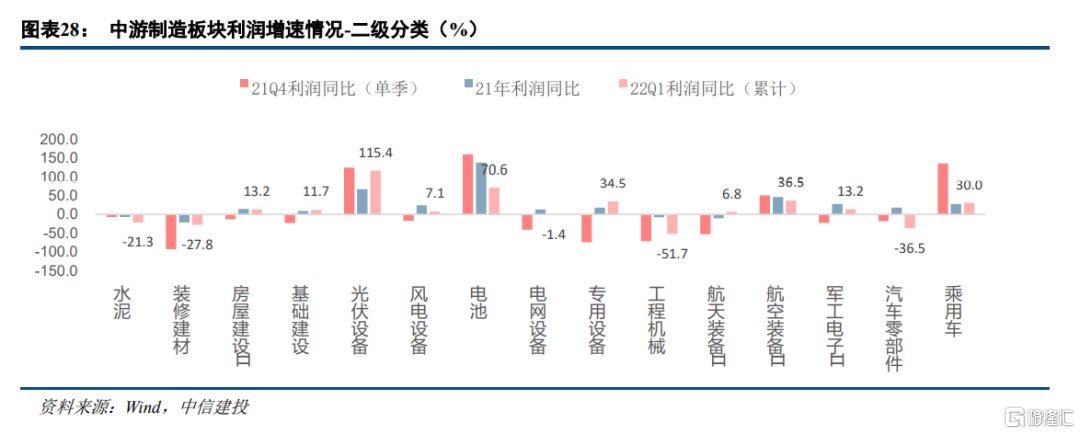

中游製造

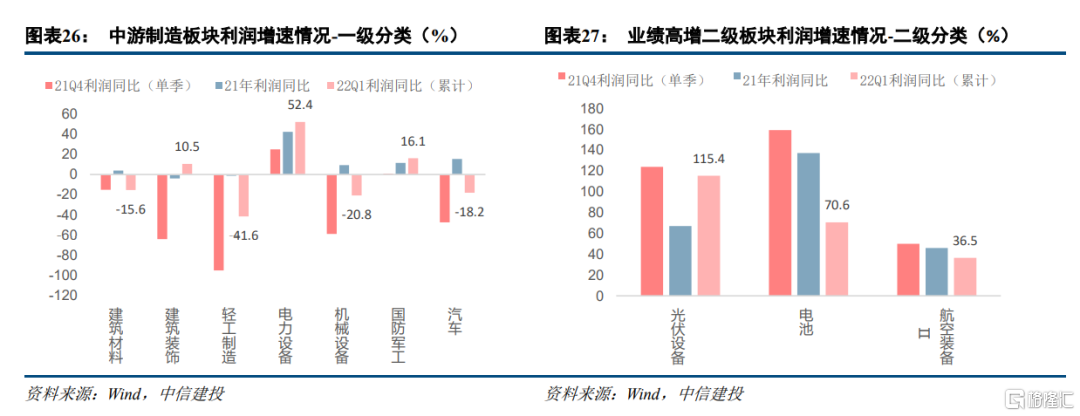

製造板塊業績分化,高端製造在需求支撐下表現更強,22Q1電新、軍工分別實現52.4%、16.1%的淨利潤增長;偏傳統制造受需求及成本端雙擠壓,建材、機械、輕工、汽車中偏傳統車企業營收及利潤均較為低迷,淨利潤同比低於營收同比且幾乎錄得負增長;而建築裝飾則因一季度基建投資逆週期發力而實現10.5%相對較好的業績表現。展望Q2-Q3,在一季度汽車、電池、建材等企業的終端漲價效應及Q2上游資源品價格相對回落的共同提振下,中游製造盈利能力有望得到小幅緩解,但需求層面的恢復仍需待驗證,其中高端製造的需求韌性仍將較強。

從申萬二級細分看,22Q1歸母淨利潤維持30%以上高增的領域包括光伏(115.4%)、電池(70.6%)、電機(65.7%)、航空裝備(36.5%)、專用設備(34.5%);與21Q4相比,中游製造板塊中,22Q1單季度同比上行且維持較高增速的包括基礎建設(基建投資逆週期發力)、專用設備(能源設備訂單飽滿)、地面兵裝/軍工電子,而景氣低迷的板塊的則主要包括水泥/消費建材/裝修/輕工(成本壓力,疊加地產鏈週期下行導致需求低迷)、工程機械(需求低迷疊加高基數)、汽車零部件商用車(疫情同時影響供需)。

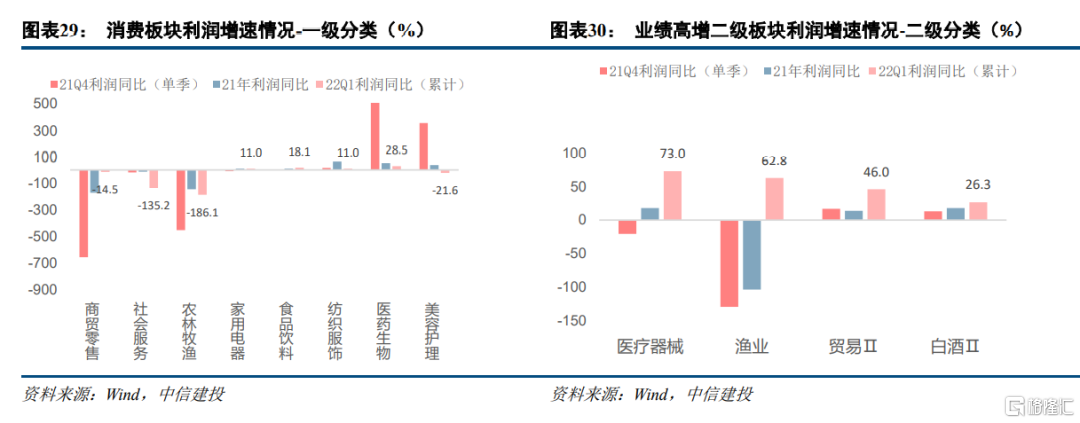

消費

結構分化明顯,除具有獨立週期的農林牧漁板塊外,疫情是影響消費結構分化的主要推手,且衝擊恐進一步在Q2體現。22Q1農產品、醫藥、白酒表現最佳,出行鏈(線下百貨、社會服務)則大幅下行;家電板塊表現平淡但略超預期,食品加工因上游漲價盈利受損;農林牧漁板塊在生豬/肉雞價格下行壓力下一季報業績鉅虧。疫情修復後,需求側的逐步恢復將成為市場的關注焦點,消費板塊有望迎來從必選到可選輪動的復甦表現。疊加部分企業提價後利潤率的改善,我們預期消費板塊業績改善有望成為後續尤其是Q3的亮點方向:食品飲料期待提價效應傳導;商貿/社服有望迎疫情修復後的需求恢復;家電受益於地產政策放鬆;豬週期觸底回升。

從申萬二級細分看,22Q1歸母淨利潤維持25%以上高增的領域包括醫療器械(73%)、醫療服務(34%)、專業連鎖(27.5%)、漁業(62.8%)、白酒(26.3%)。與21Q4相比,消費板塊中,單季度同比有所上行的主要包括白酒(高端及次高端白酒企業均較好的實現了業績“開門紅”)、醫療器械(疫情反覆需求大增)、醫療美容,而受疫情影響下,可選消費板塊業績下行明顯,如酒店餐飲、旅遊景區、個護用品等。

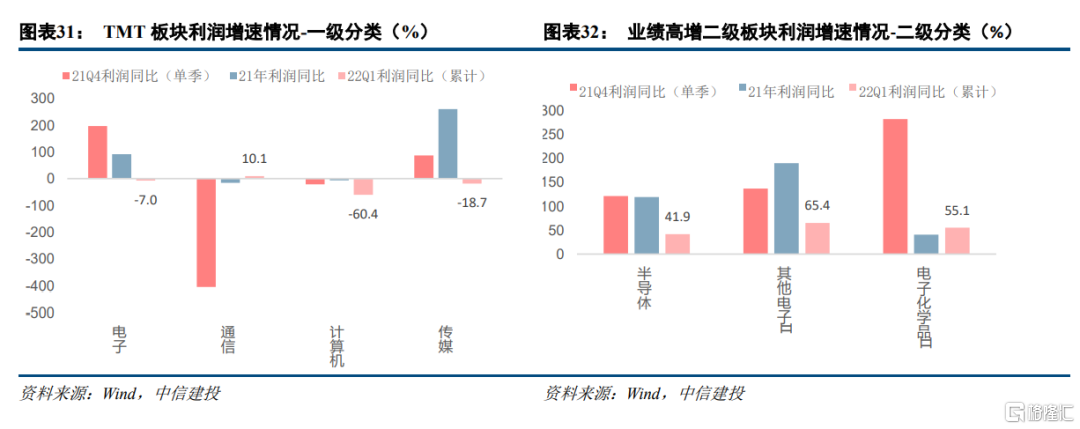

TMT

TMT

TMT板塊整體業績表現較為疲軟。電子整體業績低迷,半導體與消費電子業績分化明顯,22Q1分別實現42%、-15%的業績增速表現;通信板塊業績略維持穩定,實現10.1%的小幅正增長;計算機、傳媒板塊則進一步大幅下行,微觀亮點在於部分企業智能化相關業務的佈局。從申萬二級細分看,22Q1歸母淨利潤維持40%以上高增的領域包括半導體、電子化學品。22Q1半導體產業仍錄得42%的亮眼業績增速表現,相比一季度半導體材料及部分代工企業仍有提價,芯片交貨週期相較21Q4仍在進一步延長。而出現大幅回落的細分領域則主要包括光學光電子(面板價格大幅下行,消費電子終端需求低迷)、IT服務/軟件開發、影視院線/廣吿營銷(疫情影響需求)。

金融地產

金融地產

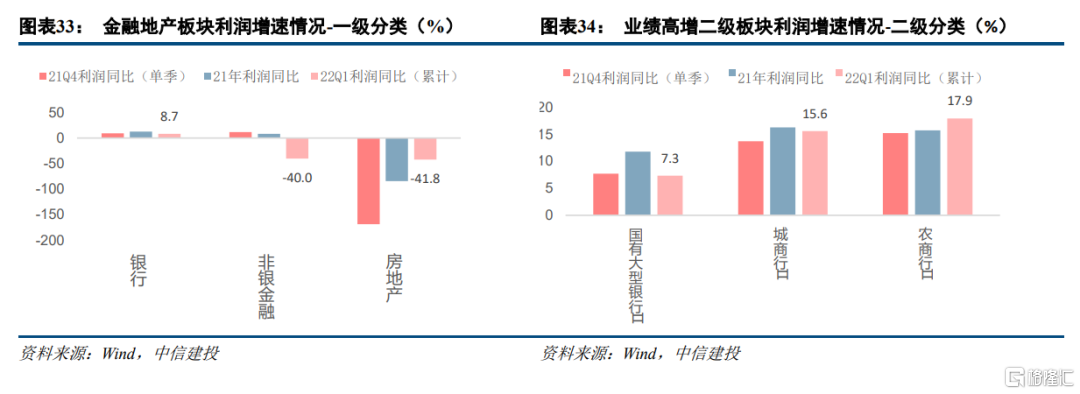

22Q1銀行板塊實現8.7%的正增長,與21Q4相比,城商行(基建項目信貸投放強於預期)、農商行(基建項目信貸投放強於預期)單季度同比仍有進一步上行,凸顯逆週期穩定性;非銀/地產表現低迷,22Q1同比增速分別達-40.0%、-41.8%。其中地產需求Q2尚在探底,3-4月銷售面積再創新低。

四、業績超預期方向集中在哪些細分領域?

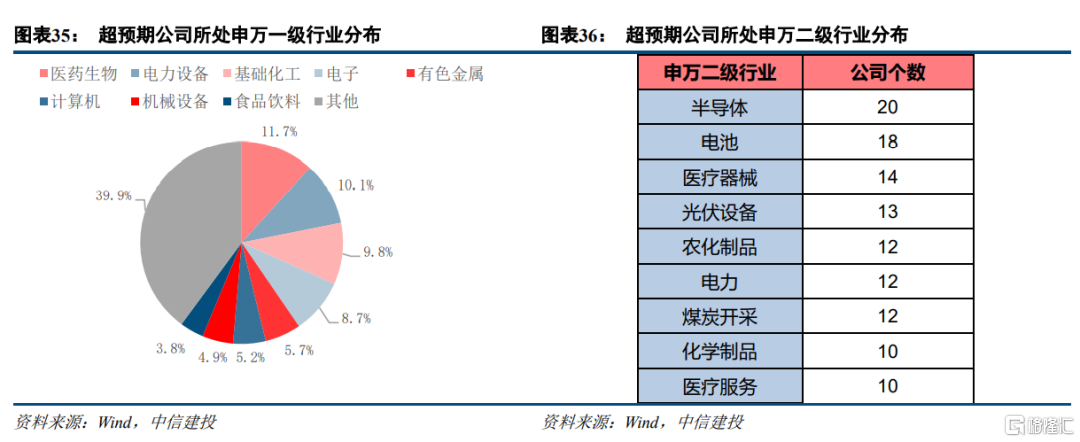

從微觀彙總層面看,我們通過對比企業一季報披露後一日相比前三日2022年Wind一致預測淨利潤的變化趨勢簡單判定其業績超預期情況。財報披露後,22年業績預測調高的企業共366家,普遍實現了一季報業績的相對高增長,行業主要分佈在醫藥(佔比高達11.7%,受近期國內疫情影響催化)、電力設備(佔比10.1%,主要集中在動力電池、光伏方向)、基礎化工(佔比8.9%,主要集中在農化製品、電池化學品方向,受一季度漲價潮推動)、電子(佔比9.0%,主要受半導體企業持續供不應求及國產替代潮推動)、有色金屬(佔比5.7%,主要為能源金屬)等方向。同時,亦有部分智能化軟件、能源設備及白酒企業上調了全年的業績預測。

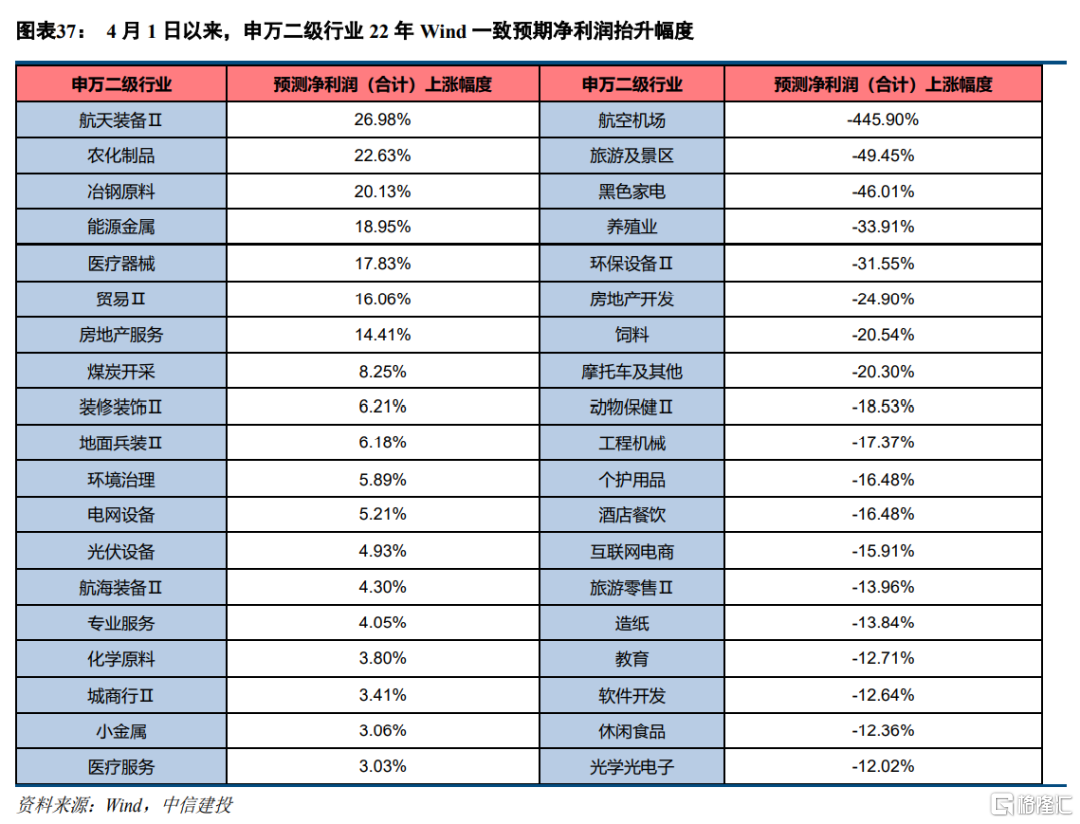

中觀層面,業績披露季以來(4.1至今)各申萬二級板塊22年一致預期淨利潤上調幅度居前的申萬二級行業主要包括航天裝備、農化製品、冶鋼原料、能源金屬及醫療器械等;明顯下修的則包括航空機場、旅遊景區、養殖業及地產開發等。