4月28日,雲南白藥發佈2022年第一季度報吿,實現營業收入為94.29億元,同比下降8.70%; 實現歸母淨利潤9.14億元,比去年同期增長約1.5億,同比增長19.81%;扣非淨利潤13億,同比下滑3.34%。這樣的成績,比年報還要不好看。

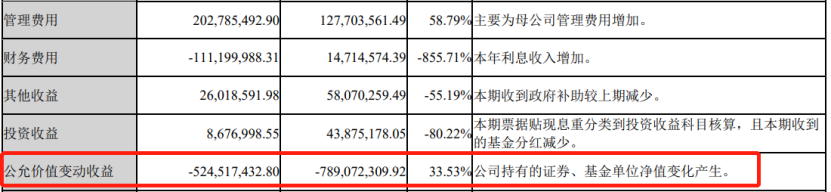

別看歸母淨利潤增長1.5個億,其實是炒股少虧了2.6億:一季報顯示公允價值變動為-5.25億,而比去年同期是-7.89億。

為什麼公允價值變動值得關注呢,因為雲南白藥在上個月出年報的時候,炒股虧損19個億,直接導致淨利潤少了一半,震驚一眾股民。

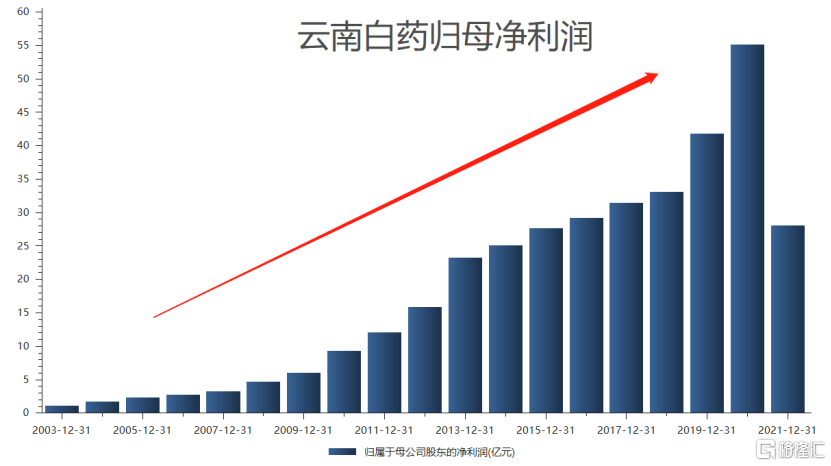

雲南白藥是A股市場歷史上屈指可數的長牛股,過去20年淨利潤和市值均實現了數十倍增長。

2003年淨利潤1.14億,2020年淨利潤55.16億,直到2021年因為炒股淨利潤腰斬。

01

炒股之路

雲南白藥買了哪些股票?

從2021年報中的證券投資期初賬面價值來看,小米集團是雲南白藥的第一重倉股,其次是伊利股份、騰訊控股、通威股份、恆瑞醫藥等行業龍頭公司。

但股價中短期走勢受市場情緒影響很大,2021年雲南白藥重倉股盡數下跌,特別是受政策監管等因素影響,整個互聯網行業上市公司股票集體下挫,小米集團的股價一年就跌了43%,導致雲南白藥僅在小米這筆投資上就浮虧14億元。

從期末賬面價值來看,雲南白藥清倉了騰訊控股、恆瑞醫藥、伊利股份、中國生物製藥;小米集團仍然是雲南白藥2022年一季度的第一重倉股,持股市值17個億,第二大重倉股是通威股份,持股市值3.17億。

然而今年一季度,小米股價已經跌去26%,若是雲南白藥沒有割肉,簡單計算一下,就可以得出:其一季度在小米的投資上就又浮虧4.42億,幾乎是一季度在股票上的所有虧損。

好好的一家中藥老字號,怎麼就走上了炒股之路呢?

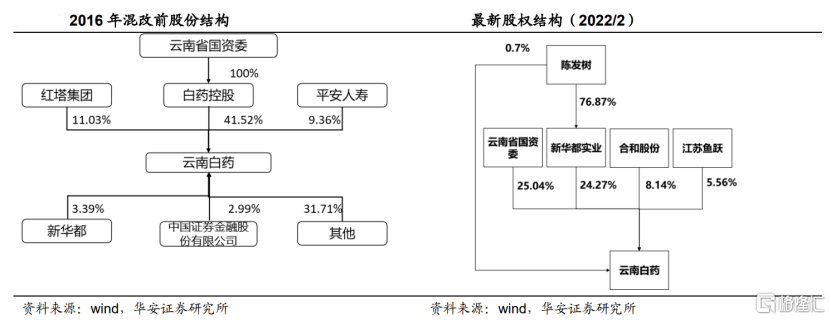

故事要從雲南白藥混合所有制改革説起。

雲南白藥的混改經過了兩個階段:第一階段是實現“治理市場化”,第二階段是實現整體上市。2016年開始混改,引入民營資本,到2017年6月,雲南白藥被雲南省國資委、新華都、江蘇魚躍各自持股45%、45%、10%。新華都作為民營資本,其實控人是陳發樹。

2019年,陳發樹擔任雲南白藥聯席董事長。最新股權結構顯示,雲南國資委持股25.04%,新華都持股24.27%,雲南合和持股8.14%,江蘇魚躍的持股比例為5.66%,陳發樹個人持股0.7%。

對於雲南白藥成為最愛炒股的上市公司,媒體普遍認為主要原因是其聯席董事長陳發樹。

陳發樹曾經在2008年靠紫金礦業一戰成名,後又抄底中國中免、隆基股份等,在A股市場,有着“知名牛散”、“中國巴菲特”之稱,近年來在富豪榜上從未缺,2021胡潤全球富豪榜上,陳發樹以710億元的身家上榜。

雲南白藥也是在2019年陳發樹成為聯席董事長起,開始炒股之路。

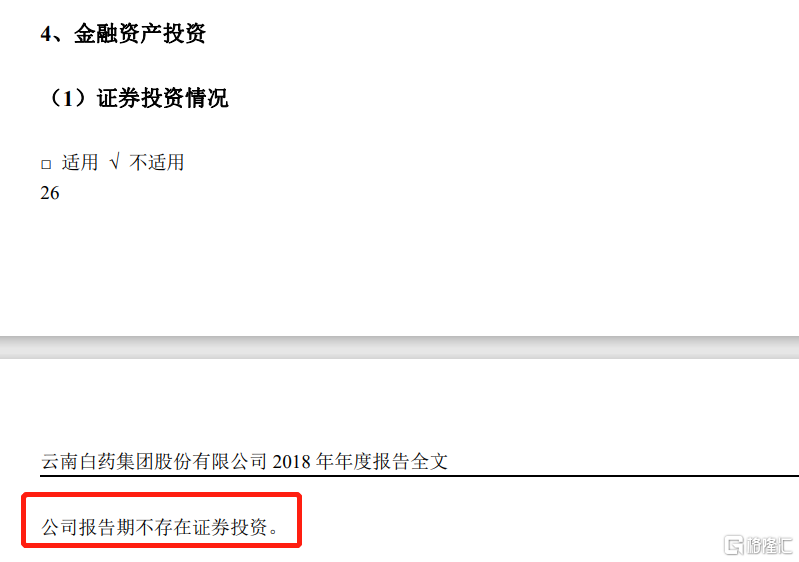

據2019年年報顯示,雲南白藥花了72億進行證券投資,投資標的包括股票和債券,而在這之前的2018年,還沒有證券投資。

彼時,雖説雲南白藥主營業務賺了錢,有很多閒置資金,但在閒置資金的投資上,還是保守的銀行理財、貨幣基金及債券基金,合計45億。

誠然,上市公司炒股不違法,雲南白藥2020年炒股還掙了22個億,但是股票市場中短期波動性大,導致雲南白藥這兩年淨利潤波動性大,投資者承受不了。

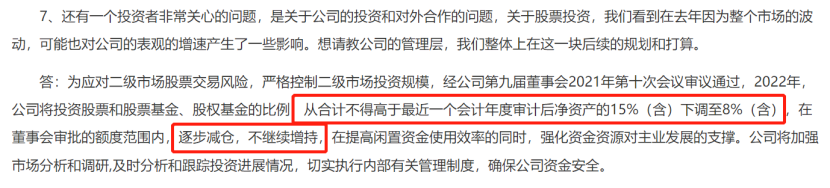

對於投資者的擔憂,雲南白藥在3月底的投資者調研電話會議上回應稱:2022年,公司將投資股票和股票基金、股權基金的比例下調至8%,並且在董事會審批的額度範圍內,逐步減倉,不繼續增持。

02

主營業務增長降速

雲南白藥能有這麼多閒置資金去炒股,底氣還是在於主營業務賺了錢。

主營業務能夠給公司利潤帶來的增量,才是有真正有質量的利潤,才能為公司持續輸血,那雲南白藥的主營業務怎麼樣呢?

雲南白藥作為百年品牌的中藥老字號,1902年,由曲煥章於1902年創制;1971年根據周恩來總理指示建廠,1993年在深交所上市。

最為消費者所熟知的產品就是跌打損傷用的氣霧劑、牙膏和創可貼。事實上,雲南白藥在穩住傳統優勢產品的基礎上,實施“新白藥、大健康”產業戰略,陸續推出養元青、採之汲、日子系列衞生巾等系列產品,從中成藥企業逐步發展成為我國大健康產業領軍企業之一。

公司以事業部的形式劃分,包括藥品、健康產品、中藥資源和省醫藥四大事業部。

藥品事業部:產品主要分為含雲南白藥成分的核心產品系列和以中藥(民族藥)為主的普藥產品系列,形成了涵蓋傷科血癥、心腦血管等多個疾病治療領域的產品體系。

健康品事業部:聚焦個人護理產品新消費領域,主要產品為牙膏、漱口水、洗髮水、衞生巾、面膜等,其中牙膏品類2021年依然斬獲超過23%的市場份額,保持行業市場份額第一的位置。

中藥資源事業部:以雲南道地天然藥用資源大品種為基礎,中藥材的全產業鏈佈局,包括中藥材種植、 藥材加工、物流、終端銷售、進出口業務等環節。

雲南省醫藥公司:主要負責公司醫藥商業業務。

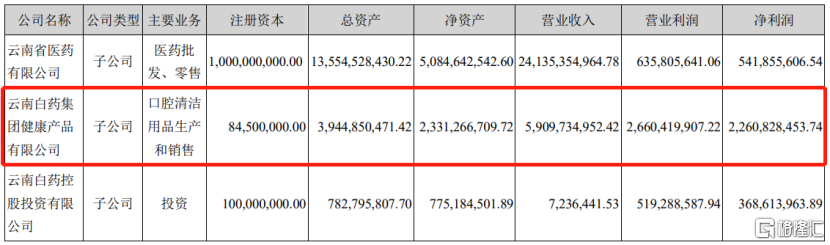

這其中,省醫藥公司貢獻了大部分營收,而健康品事業部貢獻了大部分利潤。

子公司“雲南白藥集團健康產品有限公司”的淨利潤有22億,而云南白藥集團2021年的淨利潤是28億。

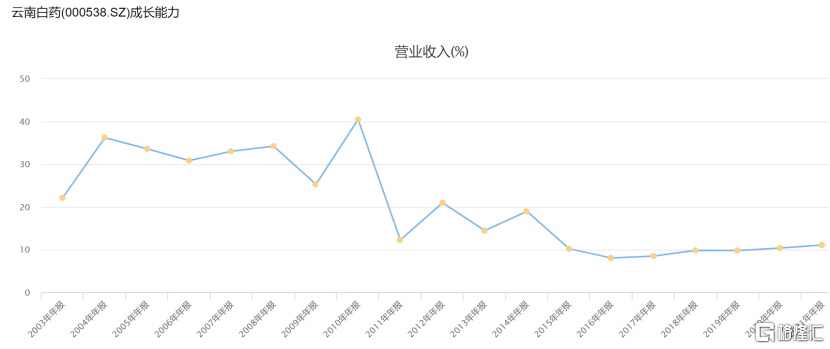

2005年第一支雲南白藥牙膏上市,在隨後的時間裏成為公司營收和利潤增長的主要引擎。

2010年後,雲南白藥營收增速放緩,2015年後增速維持在10%左右掙扎。

2022年一季度,營業收入甚至出現了負增長。

而云南白藥從2021年初開始傾瀉而下的股價,也正印證着這個百年品牌的中年危機。

03

第二增長曲線在哪?

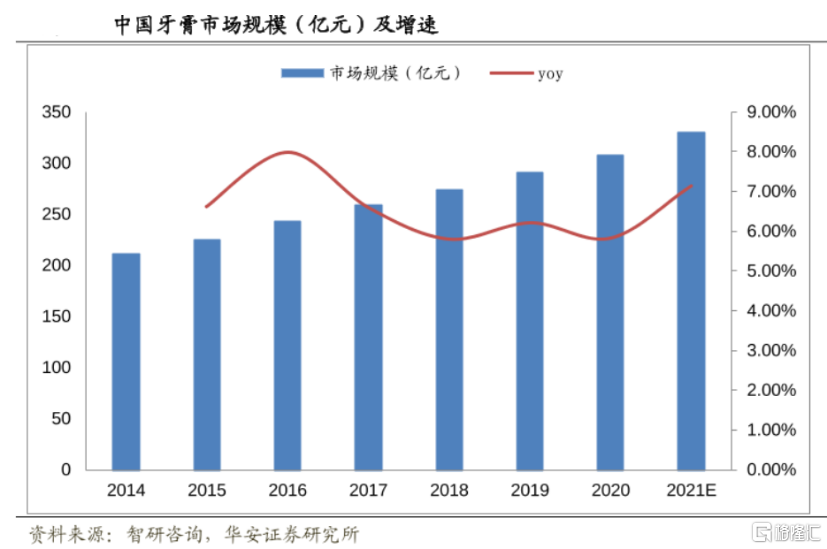

雲南白藥的傳統優勢產品牙膏的市場份額增長几乎已經穩定,加上牙膏的市場規模增速也有限,拓展第二增長曲線勢在必行,雲南白藥也確實在積極佈局醫學美容、口腔護理、皮膚科學等領域。

但是第二增長曲線取得成功了嗎?

至少在目前,還沒有,畢竟主要利潤還是有傳統優勢產品牙膏等來貢獻的,雖説雲南白藥的基本盤穩固,營收和淨利潤的絕對值秒殺了A股絕大部分上市公司,

但在尋找第二增長曲線的這幾年,還沒有一款產品能像雲南白藥牙膏一樣帶來曾經的增速。

雲南白藥被市場詬病的,還有其中藥發展創新方面的力度,近10年來,雲南白藥研發投入佔營收的比例徘徊在0.5%左右,而同為中藥龍頭的片仔癀卻在1.5%以上。

令人欣慰的是,2021年,雲南白藥研發投入同比增長82.99%至3.3億元,加大醫美研發力度,同時雲南白藥計劃於2022年12月前,於北京、上海開設8家醫美醫療門診部機構。

此外,2022年4月12日,雲南白藥斥資百億認購上海醫藥18.01%股份,成為其第三大股東,而上海醫藥要研發投入上向來比雲南白藥大手筆,雙方合作或許會對雲南白藥產品創新做出更大的貢獻。

但這些新的動作,能否給雲南白藥煥發新活力,醫美能否推動雲南白藥重回中藥一哥的位置,還暫未可知。

More Content