本文來自格隆匯專欄:半導體行業觀察

據華爾街日報報道,英特爾公司首席執行官帕特·基辛格(Pat Gelsinger)説,芯片短缺的持續時間將較預期更長,這家半導體巨頭公佈,由於個人電腦採購放緩,該公司季度銷售額出現下降。

英特爾週四公佈,第一財季銷售額下降近7%,至183.5億美元,低於華爾街預期。英特爾的淨利潤為81億美元。其中個人電腦芯片部門的銷售額下降了13%,至93億美元。基辛格説,銷售放緩主要是由於消費者對低端個人電腦的需求下降,而企業對電腦的需求仍然強勁。

“在我們的個人電腦業務中,我們繼續看到強勁的商業需求,但被低端、消費和教育疲軟以及不再向俄羅斯和白俄羅斯客户發貨的影響所抵消,”英特爾首席財務官 David Zinsner 説道。

“此外,組件供應限制仍然是一個挑戰,因為上海最近的 COVID 封鎖進一步增加了供應鏈風險,並導致通脹壓力對 PC TAM [可用市場總量] 產生負面影響。因此,我們看到 OEM 繼續降低庫存水平,以更好地滿足需求並與其他系統組件保持一致。我們預計這種庫存消耗的因素將在[第二季度]繼續在今年下半年消退。”David Zinsner 進一步指出。

基辛格説,他此前預測全球芯片短缺將持續到2023年,目前預計可能持續更長時間,因為芯片製造商難以購買足夠的製造設備,並增加產量以滿足需求。他説,芯片短缺將持續到2024年,在某種程度上,這是一種供應狀況,因為已經看到,設備短缺確實影響了整個行業以此前預期的速度增加供應的能力。

Pat Gelsinger 同時還表示,雖然他認為該行業正處於“半導體長期增長週期的開端”,但英特爾認為以太網等領域的一些“matched-set”限制在消費 PC 中正在減弱市場。(“matched-set”已成為一個行業術語,表示無法購買關鍵組件短缺的 PC 以組成“組”組件,從而阻止這些 PC 被運送。)

Gelsinger 還強調:“去年芯片短缺給美國經濟造成了 2400 億美元的損失,我們預計至少到 2024 年,該行業在代工產能和工具可用性方面將繼續面臨挑戰。”

不過,基辛格説,這些挑戰不會影響他牽頭的製造業擴張計劃,包括未來幾年在美國和歐洲新建大型工廠。

在個人電腦銷售放緩,以及中國新冠疫情封控和俄羅斯入侵烏克蘭對整體經濟情緒造成的不確定性的背景下,該公司還給出了更温和的第二財季銷售額預期。

英特爾股價週四收盤上漲3.6%,在公佈財報後,股價在盤後交易中下跌逾4%。

值得一提的是英特爾首次提供了其新合約芯片製造業務的季度財報,這部分業務的銷售額從上年同期的1.03億美元增至2.83億美元,運營虧損為3,100萬美元。

英特爾晶圓代工,沒那麼簡單

儘管市場正在激發英特爾對CHIPS法案的潛在意外之財的興奮,但市場仍然缺少最大的問題。這家芯片巨頭仍與行業領先者台積電相比,投入不足,並且在工藝技術方面遠遠落後。

本週,來自英特爾、美光科技的CEO和其他人在華盛頓花了一天時間推動批准超過500億美元的半導體行業補貼以在美國建立新晶圓廠,此舉被認為需要確保美國在美國擁有下一代芯片生產。

參眾兩院均已批准撥款 520億美元的法案,以支持半導體研究、開發和製造。這些法案在如何撥款方面有所不同,眾議院法案 80億美元分配給聯合國綠色氣候基金以監督氣候變化。

此外,這些法案似乎遠遠超出了影響英特爾的重點,即在美國建立芯片生產設施的補貼和貸款。英特爾已經承諾今年在資本支出上投入 270 億美元。此外,這家芯片巨頭還承諾未來十年在歐洲投資 880 億美元,同時在俄亥俄州建造一座晶圓廠,初始成本為200 億美元,用於新建兩家領先的芯片工廠。

到目前為止,英特爾在沒有任何保證從美國政府獲得補貼的情況下花費了大量資金,考慮到賬單上的不同金額,甚至不知道實際金額。此外,台積電已經宣佈打算今年在資本支出上花費超過 440 億美元,遠遠超過了英特爾的任何計劃。

英特爾代工業務重新啟動的主要問題是下一代芯片的主要目標客户都是英特爾芯片的主要競爭對手。這些潛在的 IDM 2.0 客户都使用台積電進行芯片製造,並且不太可能很快轉向英特爾。

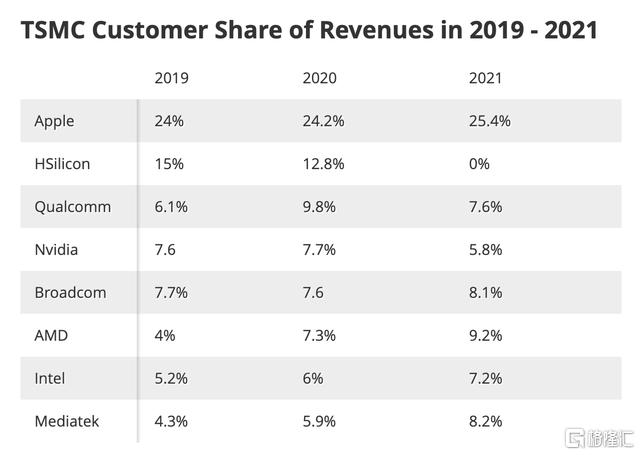

根據不同的行業報吿,到目前為止,台積電最大的客户是蘋果,佔銷售額的 25%。這份來自The Information Network 的報吿顯示,蘋果在過去幾年中一直是領先的客户,而中國的海思由於受到制裁而跌出名單。

台積電客户佔比名單

資料來源:湯姆的硬件

其他主要的半導體廠商是AMD 、高通、英偉達和博通。這些公司要麼直接與英特爾競爭,要麼不想讓芯片設計公司獲得他們的專有技術。與蘋果一起,這些頂級公司佔台積電收入的近 60%。

DigiTimes和彭博社編制的另一份報吿顯示,蘋果之後的市場份額要低得多,儘管同樣的半導體公司被列為主要客户。更不用説,這個數據表明英特爾已經佔台積電收入的 7% 以上,並且可能是台積電唯一可以回到美國製造的主要收入來源。此外,聯發科是一家不太可能利用的中國公司一家美國公司在美國工廠提供芯片代工服務,其 5G 芯片主要供應亞洲智能手機。

當然,NVIDIA 首席執行官 Jensen Huang 提出了使用 Intel IDM 2.0的可能性,但人們不得不對這些評論持保留態度。英特爾是 GPU 市場的主要競爭對手,高管顯然有動力推廣替代品,以便從台積電和三星獲得更好的晶圓定價。

TechTaiwan表示台積電有大約 500 家客户,因此英特爾顯然可以抓住一些對他們在台積電的職位不滿意的低端客户。不幸的是,如果英特爾能夠在領先的工藝技術上更好地競爭,這些客户可能只會搬家。這部分不能保證。

該公司很可能獲得國防部和其他政府相關的芯片訂單,這些訂單已經不流向當前的英特爾美國晶圓廠其他擁有敏感芯片設計且不受芯片巨頭威脅的公司肯定可以簽約代工服務。不幸的是,英特爾不太可能獲得主要芯片設計競爭對手的批量訂單。

對於投資者來説,CHIPS法案還遠未確定,實際分配給新晶圓廠的金額似乎遠低於預期。英特爾在 IDM 2.0 道路上仍然面臨一個重大問題,大多數大客户不太可能使用他們的代工服務,除非向台積電施壓以獲得更好的價格。

英特爾不得不增加過多的支出,卻無法保證在市場領導者台積電上佔據一席之地。