本文來自格隆匯專欄:業談債市,作者:楊業偉

主要觀點

我們根據基建投資資金來源和政府債務來源,將基建投資資金來源分為貸款、財政資金、土地出讓支出、地方債、其它債券、信託、委託貸款、PPP、專項建設基金、及其它資金。並分別估計這些來源的資金狀況。我們不僅對歷史數據進行估算,同樣對2022年數據嘗試進行預測,以對今年基建投資資金來源進行判斷。

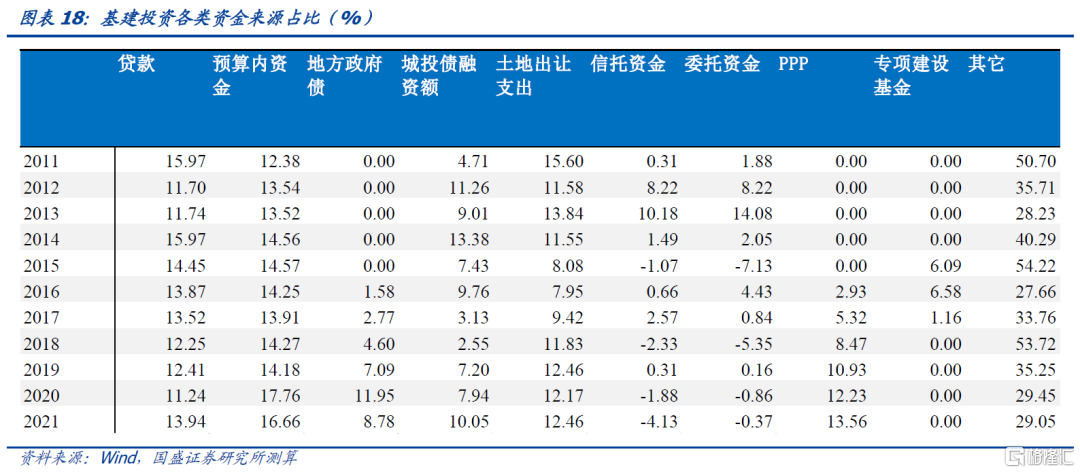

估算結果顯示,從2021年18.9萬億基建投資資金來源來看,財政資金提供了近四成資金來源,其中預算內資金提供了16.7%的資金來源,土地出讓支出提供了12.5%的資金來源,而地方政府專項債則提供了8.8%的資金來源,三者合計提供了37.9%的基建投資資金來源。而從融資端來看,貸款和債券是主要來源,非標融資貢獻為負,其中貸款提供了13.9%的資金來源,城投債提供了10%的資金來源,而信託資金和委託資金則處於淨償還狀態,提供了-4.5%的資金來源,三者合計提供了兩成左右的資金來源。除此之外,PPP提供了一成左右資金來源,目前沒法找到較高估計的其它資金來源佔比29.0%,其中包括應付賬款、墊資以及自有資金等。

從趨勢來看,財政資金在基建投資中佔比持續提升,而隨着債務管控,債務性資金佔比則逐步回落。預算內資金佔比在疫情前基本保持平穩,而疫情後佔比明顯提升,地方政府債佔比則持續攀升,土地出讓支出佔基建投資資金來源比例則隨着市場變化而變化。三者合計佔比從15年略高於20%的水平提升至目前的近40%。從融資性資金來源來看,隨着債務管控政策的強化,基建投資資金來源中債務資金佔比在持續下降。其中貸款佔比基本保持平穩,而城投債佔比則隨着債市波動而劇烈變化。而非標則是隨着監管政策變化大幅波動。總體來看,隨着債務管控政策的推進,債務性資金佔比在過去幾年持續下降,從13年40%以上下降至目前約20%。

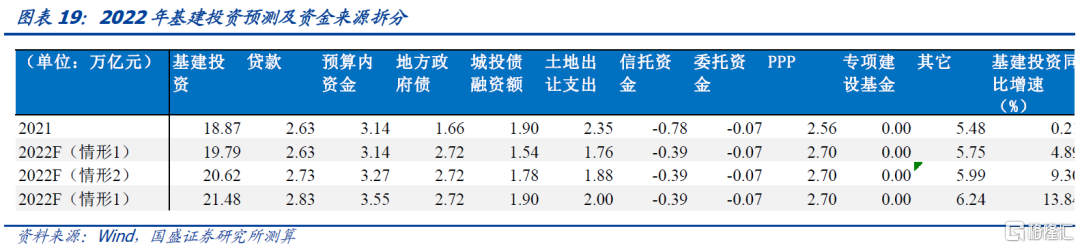

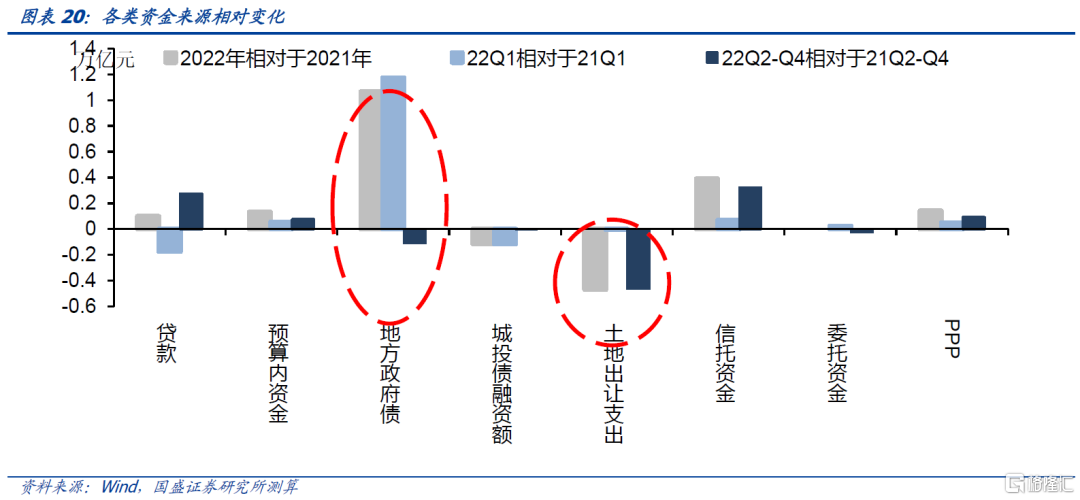

2022年基建投資主要增量資金來自地方政府債,而土地出讓收入則將成為主要的減量資金約束。今年基建投資中財政資金增量主要來自地方債,由於去年4季度發行的部分專項債結轉到今年使用,因而今年基建投資資金來源中專項債部分有明顯增加,我們估計同比多增1.06萬億。但由於房地產市場的下行和土地出讓收入下降,土地出讓收入是今年主要的資金來源減項。而預算內資金則很大程度上取決於財政收入,在疫情衝擊之下顯著增長存在困難。而雖然今年專項債。而融資性資金目前沒有明顯增加,未來能否明顯增加取決於融資政策變化。

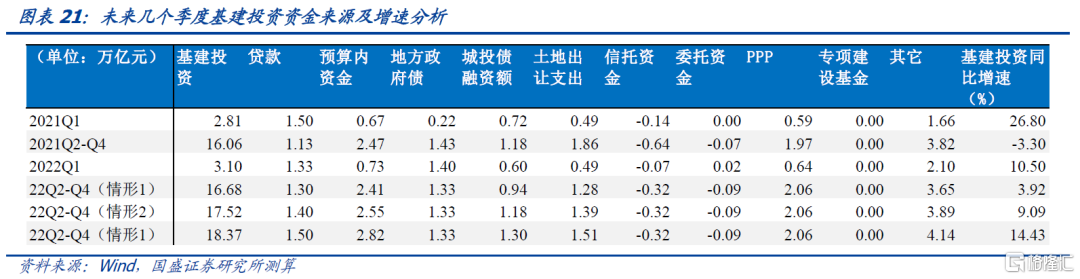

1季度地方債放量透支了未來的空間,未來幾個季度需要尋找新的資金來源來支撐基建投資回升,其中融資性資金來源的增加至關重要。考慮到今年基建資金更多的集中於1季度,未來增加資金來源對保障基建投資高增長就更為重要。今年1季度專項債提供了主要的資金來源,如果將去年11-12月發行的專項債計算在內,1季度可使用專項債同比多增1.96萬億,按60%折算到基建投資內,則基建投資資金來源中專項債部分增加1.17萬億。但這也擠壓了剩下幾個季度的空間,今年剩下幾個季度專項債規模為2.21萬億,甚至低於去年4月-10月的2.39萬億。失去專項債作為資金來源的增量支撐,土地出讓收入繼續下降,推升基建投資則亟需尋找新的資金來源。從目前來看,貸款、城投債等需要扮演更為重要的資金來源增量角色,而這需要更為寬鬆的平台融資環境。

風險提示:假設不合理,數據估計有偏誤。

去年下半年經濟下行壓力上升之後,基建一直被作為穩增長的主要抓手看待。事實上,今年1季度基建投資增速也有了明顯的回升,單月同比增速從去年11月的-7.3%回升至今年3月的11.8%,是投資中回升最為顯著的分項,也起到了重要的穩增長作用。而4月26日召開的中央財經委員會議是一次會議主題為研究全面加強基礎設施建設問題。這意味着基建投資將繼續發力,在未來一段時間扮演穩增長的主力。

但另一方面,今年1季度基建投資增速顯著回升背後是項目和資金集中的結果。例如去年4季度部分專項債結轉到今年1季度使用,今年1季度發行1.4萬億左右專項債,資金集中在1季度使用,同時項目集中在1季度開工並要求提前形成實物工作量。但是1季度資金的集中使用也擠佔了其它時段資金使用的空間。未來基建發力,需要資金增量配合。那麼基建發力的資金配合情況如何,增量資金可能來自哪些地方,本文將通過對基建投資資金來源的拆分,來分析資金壓力和可能的資金增量來源。

一、如何拆分基建投資資金來源

基建口徑的定義。對基礎設施建設定義有廣義與狹義之分,狹義定義的基建行業包括電力、熱力、燃氣及水的生產和供應業,交通運輸、倉儲和郵政業以及水利、環境和公共設施管理業三個行業;而廣義的基建包括政府主導的所有行業。本文使用狹義的基建行業定義,所包括的三個行業在2021年總投資18.9萬億,佔總投資的34.4%。本文試圖通過分析,來較詳細的拆分這19萬億投資的資金來源及近期變化狀況。

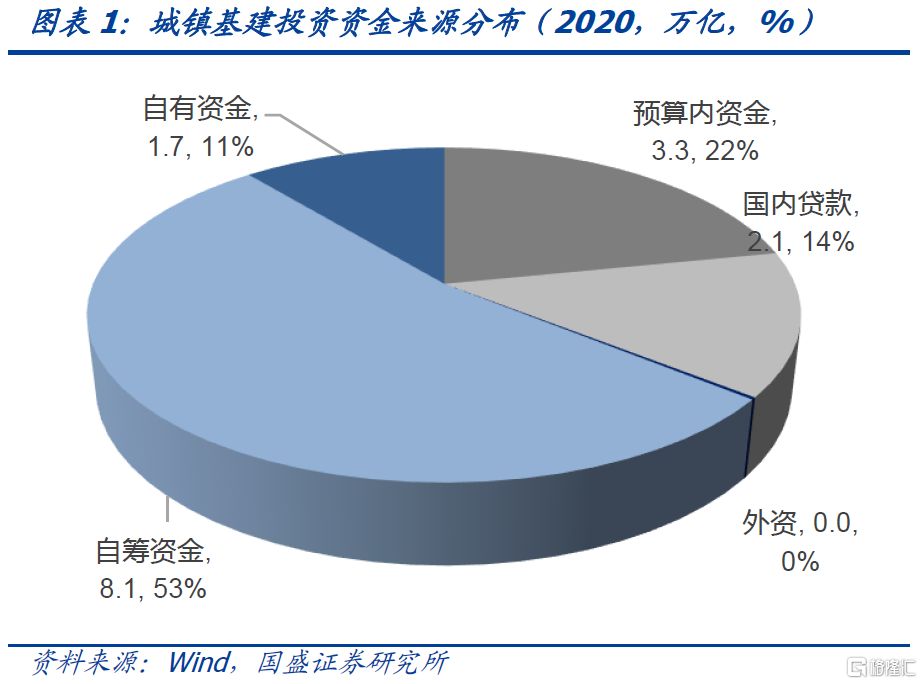

統計局投資資金來源曾經為基建投資提供過低頻的觀測指標。統計局在2017年及之前曾經公佈過城鎮固定資產投資資金來源年度數據,從分項可以看到投資資金來源包括預算內資金、貸款、外資、自籌資金、其它資金等。這個指標優勢在於能夠直接反映各行業投資資金來源狀況。但缺點在頻率過低,而且2017年之後不再公佈,並且自籌資金和其它資金內部分類較為粗糙,內部包含更多分項。需要更為細項的指標來觀測基建投資資金來源。另外,2017年之後數據還需要進一步估測。

另一個觀察基建投資資金來源的數據為地方政府債務結構和投向。2013年地方政府債務審計結果曾詳細公佈過政府債務來源,其中87.4%的地方政府債務支出為市政建設、交通運輸設施建設、農林水利建設、生態環境和環境保護,地方政府舉債絕大部分投向基建行業。因而地方政府債務結構也能夠一定程度上反映基建投資資金來源。從地方政府債務結構來看,銀行貸款是負債主體,佔比約為57%,而債券發行、信託融資、其它單位和個人借款等分別佔10%、8%和5%,BT(Build-Transfer,建造-移交)、應付未付款項等佔比8%和5%。地方政府債務結構多種多樣,顯示基建投資資金來源也多種多樣,需要藉助各種渠道詳細釐清資金來源狀況。地方政府債務結構雖然數據詳細,但頻率太低,因而難以及時瞭解基建投資資金來源變化狀況。

詳細釐清基建投資資金來源需要藉助其他數據。統計局月度數據和地方政府債務結構各有利弊,全面及時的釐清基建投資資金來源還需要藉助其他數據,特別是一些主要投向基建的融資供給,例如近年發展比較迅速的PPP,以及專項建設基金等。在綜合各種數據的基礎上,我們力圖更為詳盡的來釐清基建投資資金來源狀況。

因而我們綜合上述信息來源,我們將基建投資資金來源分為貸款、財政資金、土地出讓支出、地方債、其它債券、信託、委託貸款、PPP、專項建設基金、及其它資金。並分別估計這些來源的資金狀況。我們不僅對歷史數據進行估算,同樣對2022年數據嘗試進行預測,以對今年基建投資資金來源進行判斷。

二、各類基建投資資金來源變化

1、貸款

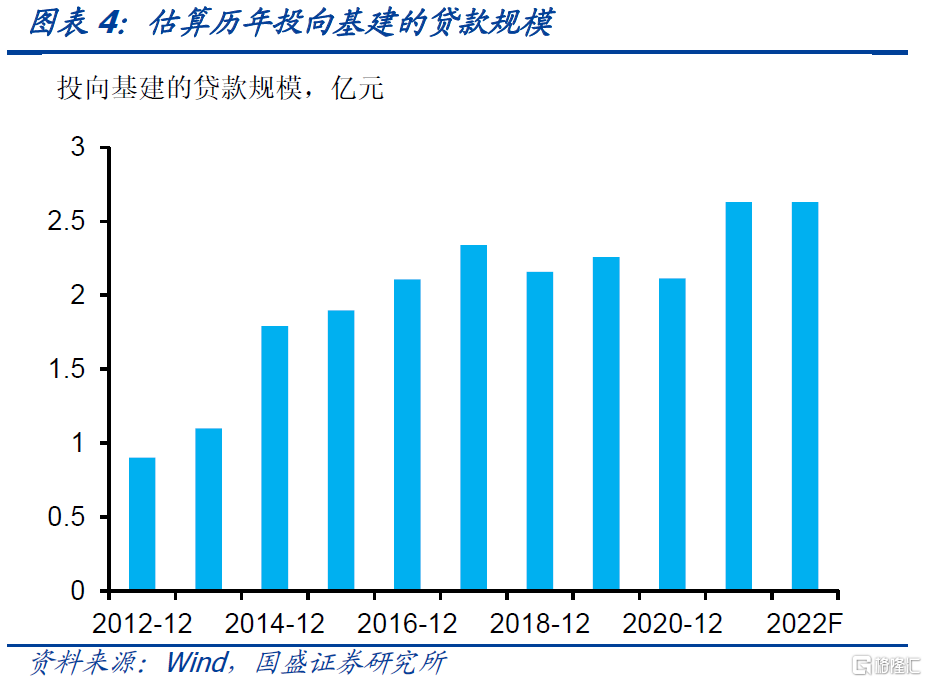

估算投向基建的貸款規模目前在2.6萬億左右。統計局公佈年度的城鎮固定資產投資資金來源數據中提供了貸款分項,我們將其中基建投資三個行業國內貸款部分加總,得到投向基建的表內貸款數據。目前最新數據為2020年,基建投資中資金來源為2.1萬億元。而央行也會在新聞發佈會中零星的公佈投向基建的中長期貸款數據,但序列不完整。今年1季度金融數據發佈會中央行公佈的投向基建的中長期貸款同比增長13.2%,我們假定2021年增速與此相同,將往年投向基建的貸款加總作為投向基建的存量,估算得到2021年投向基建投資的貸款規模為2.6萬億元。雖然今年政策發力貸款增加,但1季度企業中長期貸款卻同比是收縮的,我們假定企業中長期貸款中基建佔比與去年相同,則1季度投向基建的貸款為1萬億元。

2、預算內資金

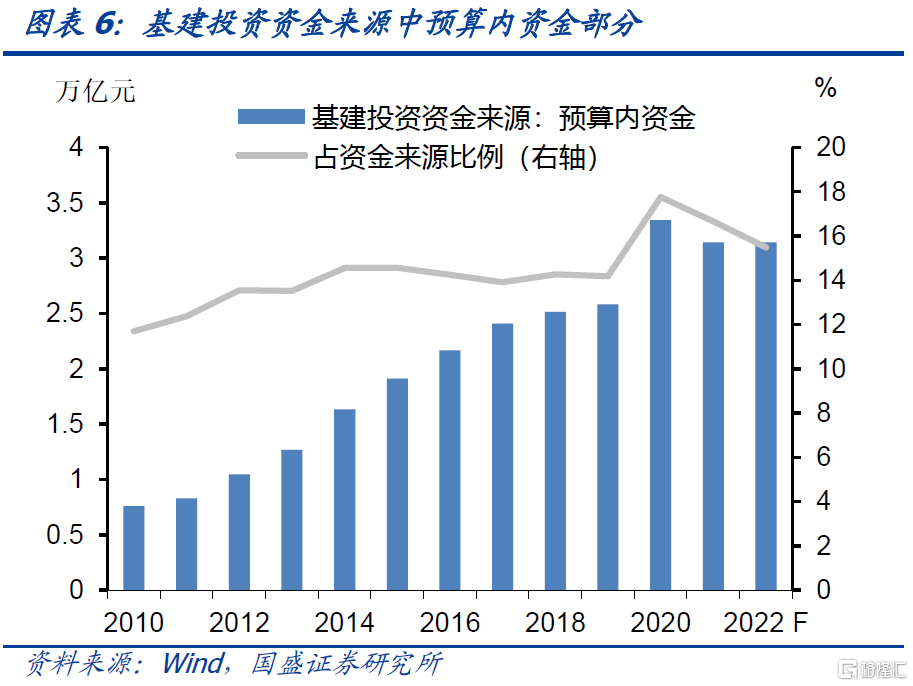

目前基建投資中預算內資金部分約在3萬億以上。同樣,統計局公佈年度的年度城鎮固定資產投資資金來源數據中包括預算內資金分項。2020年投向基建的預算內資金為3.3萬億元。我們用財政支出中節能環保、交通運輸、農林水事務和城鄉社區事務支出增速粗略代替預算財政支出增速,21年相關支出同比持續下降,全年同比下降6.0%,估算得到21年基建投資中預算內資金部分下降至3.14萬億元。2022年1季度財政發力,基建相關財政支出同比增長8.4%,但全年來看,由於經濟下滑導致財政收入下降,我們預計去年基建投資支出增速難以保持較高增速。而預算內資金季度分佈假定與財政基建相關支出一致,得到21年和22年Q1與Q2-Q4基建投資資金來源中預算內資金部分規模。

3、地方政府專項債

地方政府專項債成為越來越重要的基建投資資金來源,2022年新增專項債規模3.65萬億,考慮到去年4季度有部分專項債放到今年來使用,按60%投向基建來估算,2022年基建投資資金來源中地方債可能在2.7萬億左右。隨着政府債務管控開正門堵偏門的推進,地方政府債在基建投資中扮演着越來越重要的角色。2021年和2022年新增地方政府債規模均為3.65萬億元,但2021年由於地方政府債發行節奏較為滯後,4季度部分地方政府債發行並未在當年使用,而是轉到2022年使用。我們假定2021年11-12月發行的8891億元地方政府債結轉到2022年使用,這樣實際上2021年地方政府債新增規模2.76萬億元,2022年使用規模為4.54萬億元。而從地方政府債投向來看,基本上60%左右投向基建領域,因而我們按此比例估算基建投資中來自地方政府債部分規模。

2022年1季度地方政府債提供了較高的基建投資資金來源,這一定程度上擠佔了剩餘幾個季度地方債規模。2022年1季度不僅結轉了21年發行未使用的8891億元地方債,同時,當年提前批在1季度發行1.44萬億,合計今年1季度地方債資金供給為2.33萬億元。但由於全年額度給定,1季度多發意味着剩餘幾個季度空間被壓縮,Q2-Q4剩餘新增地方債額度為2.21萬億元,與去年相比,即使只考慮4月-10月的發行量,也小於去年2.39萬億的水平。這意味着如果地方債規模不擴張,未來或難以繼續對基建提供較大的增量資金來源。

4、城投債

城投債作為平台的重要融資來源,同樣也是基建投資的重要資金來源,目前每年提供近1.5-2萬億的基建投資資金來源。城投債資金用途的拆分較為困難,因而我們假定城投債全部用作基建投資。從城投債融資情況來看,基本上隨着債市行情震盪而波動。疫情之後城投債淨融資規模攀升,2020年淨融資1.5萬億元,2021年淨融資1.9萬億元。雖然政策要求基建發力,但城投融資政策方面並未放鬆,因而22Q1城投淨融資規模並未擴張。22Q1城投債淨融資規模為5988億元,同比少增1162億元。我們假定今年剩餘時間城投債淨融資與去年相同,那麼全年城投債淨融資為1.78萬億,同比少增0.12萬億元。

5、土地出讓支出

2021年基建投資中來自土地出讓收入部分在2.5萬億左右,今年土地出讓收入下降,這部分將下降,預計可能降至2萬億以下。土地出讓收入中,約有一半以上用於徵地和拆遷補償,其他支出項中與基建相關的包括城市建設、土地開發和農村基礎設施,這幾部分在2015年佔土地出讓支出比例大致為29.8%。而2015年之後財政未再公佈過土地出讓支出結果。我們假定2015年之後土地出讓支出中基建部分佔比保持2015年水平不變,可以估算得到2021年土地出讓支出中用於基建投資的部分為2.3萬億元。

但2022年隨着房地產市場下行,土地出讓收入大幅放緩。1季度土地出讓收入同比下降27.4%,雖然土地出讓支出同比僅下降-1.4%,但我們認為這是由於支出前置等因素影響的結果。我們預計土地出讓支出可能隨着收入下降在未來幾個月持續下降,降幅假定在-20%。依次估算,2022年土地出讓支出中用於基建部分的規模為1.88萬億,同比減少0.47萬億元。

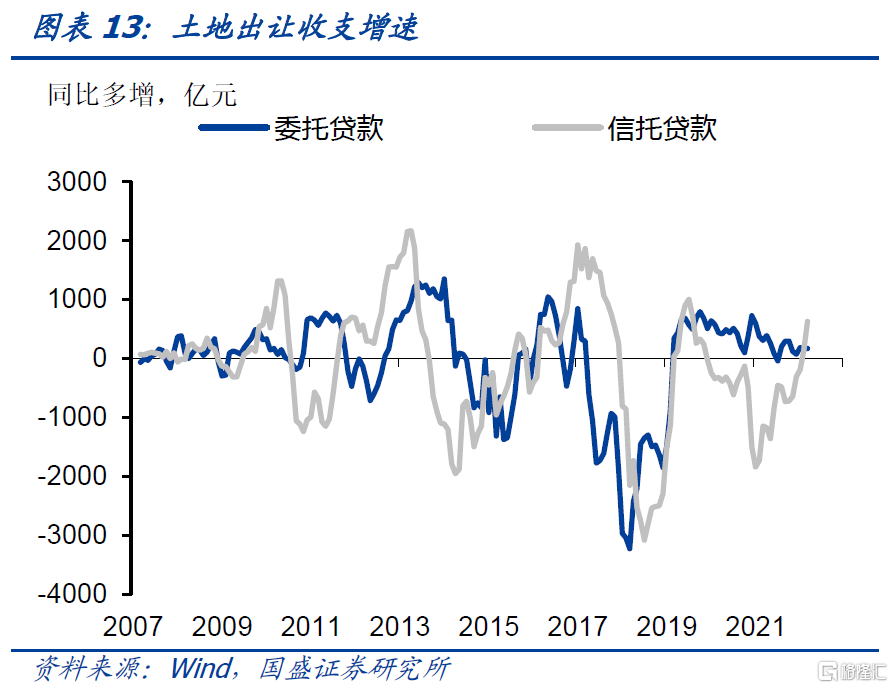

6、信託資金與委託資金

監管強化,今年信託資金和委託資金持續萎縮,對基建投資資金來源為負貢獻。信託業協會按季度公佈信託業投向數據,包括基礎產業、房地產、工商企業、金融機構以及資本市場等,我們剔除投資金融機構和資本市場部分,然後用投資基礎產業部分資金佔總信託資金比例,乘以總信託資金來計算投資與基礎產業信託資金規模,得到2021年新增投資於基建資金規模約為-0.78萬億元,即淨償還7800億元左右。而2022年資管新規過渡期已過,信託貸款萎縮速度有所放緩,我們假定投向基建的信託貸款減少3900億元。其中各季度分佈假定與社融中信託貸款相同,估算得到季度分佈數據。

7、PPP及專項建設基金

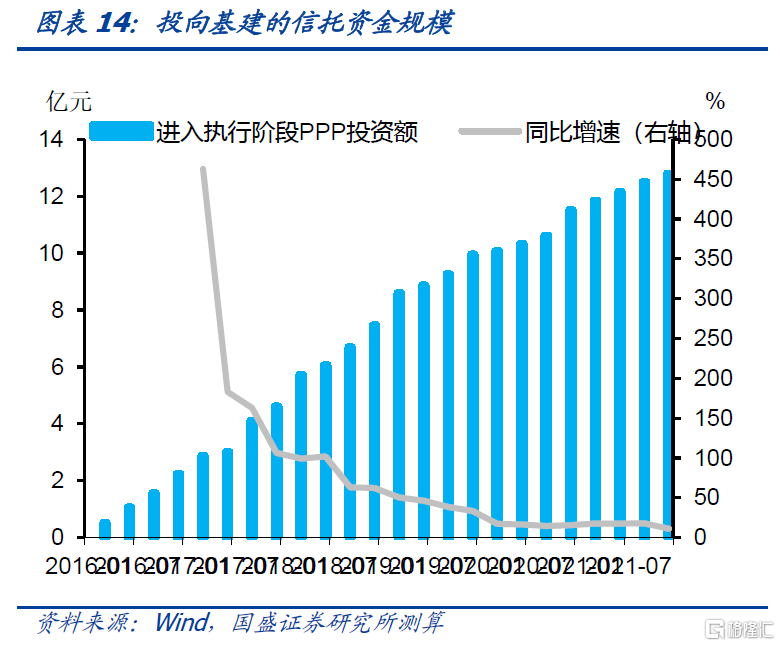

2015-2017年,PPP和專項建設基金曾經扮演過重要的基建投資資金來源增量角色。2015年開始,政府引入新的基建投資融資模式,其中以PPP與專項建設基金最為典型。根據PPP落地情況,我們以進入執行階段的項目投資額為基準,假定PPP建設期限為5年,得到2016年基建投資來自PPP的資金規模為0.45萬億元,2017年增加值0.92萬億元,到2021年上升至2.56萬億元。但從執行階段PPP增量來看,近幾年增速在不斷下降,2022年2月已經下降至10%以下,PPP對基建投資增量貢獻也逐步減少。

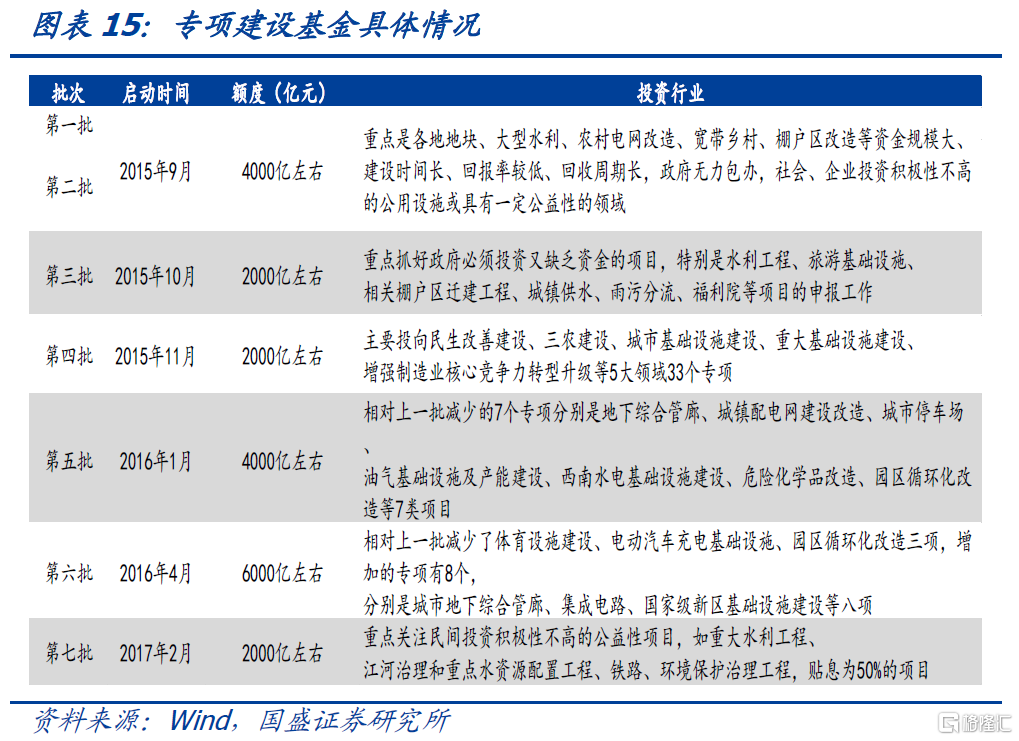

而對專項建設基金專項建設基金是中華人民共和國國務院有關部門集中安排用於固定資產投資項目的各類專項建設基金。主要包括煤炭專項建設基金、電力建設基金、石油專項建設基金、鐵道專項建設基金、港口建設費、公路建設基金、民航基礎建設基金、機場建設費、冶金礦山開發基金等。專項建設基金必須用於政策性項目,其規模和安排接受國家開發銀行的監督。根據《第一財經》報道,2015年前四批專項建設基金共計0.8萬億元,2016年推出的第五批和第六批共計1.0萬億元,2017年到目前為止為0.2萬億元。之後未再有專項建設基金推出。另一方面,雖然專項建設基金為股本資金,可以以5倍槓桿撬動投資資金,然而這部分撬動的資金實際為負債,體現為其它資金來説,所以在這兒不進行重複計算。

8、其它

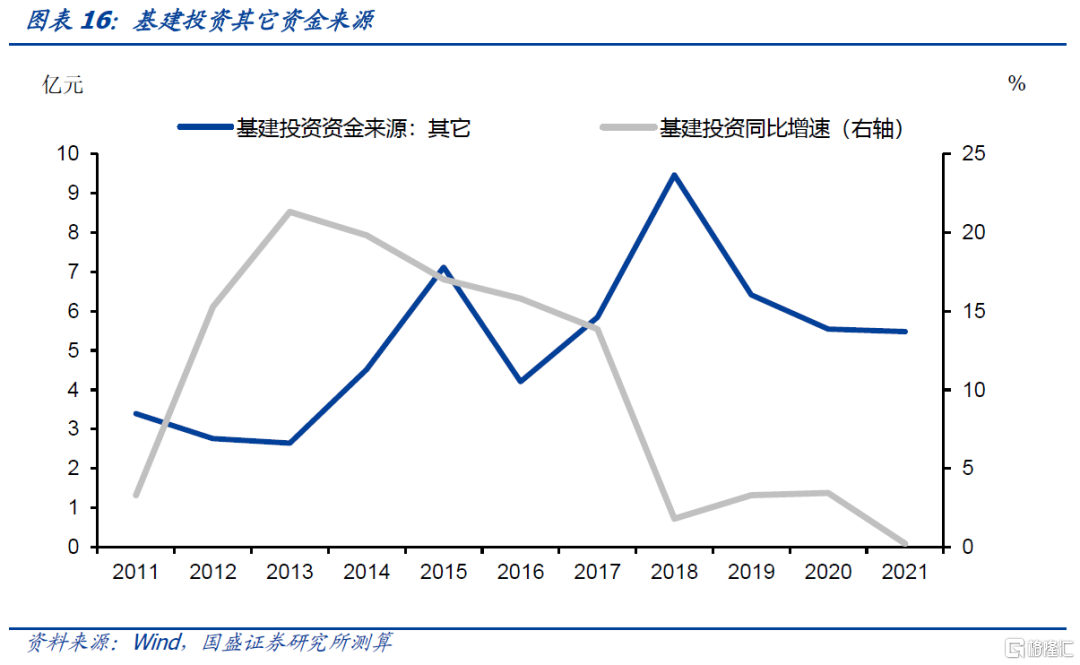

除去上述融資之外,基建投資資金來源還會來自BT、應付未付款項、墊資施工以及企業盈利等,這部分由於缺乏詳細的數據,因而估算存在困難,我們統一將這些列為其它。即從基建投資中扣除上述估算的資金來源,將剩餘部分作為其它項。其它項不僅能夠反映基建投資資金來源,而且也一定程度上能夠反映基建投資資金獲得的困難程度。在基建投資增速較高時期,其他項一般較小,反映基建投資資金較為充裕。而在基建投資資金不足時期,其它項一般較大,這反映基建投資無法通過上述較為常見的渠道獲得資金,因而需要更多的通過其它方式籌措資金。2018年之後,其它項規模顯著增加,而基建投資增速則穩定在10%以下。從2021年情況來看,其它項規模為5.48萬億,佔當年基建投資29.0%。

三、基建投資資金來源分析及預測

1、基建投資資金來源結構分析

從2021年18.9萬億基建投資資金來源來看,財政資金提供了近四成資金來源,其中預算內資金提供了16.7%的資金來源,土地出讓支出提供了12.5%的資金來源,而地方政府專項債則提供了8.8%的資金來源,三者合計提供了37.9%的基建投資資金來源。而從融資端來看,貸款和債券是主要來源,非標融資貢獻為負,其中貸款提供了13.9%的資金來源,城投債提供了10%的資金來源,而信託資金和委託資金則處於淨償還狀態,提供了-4.5%的資金來源,三者合計提供了兩成左右的資金來源。除此之外,PPP等來源提供了13.6%的資金來源。而目前沒法找到較高估計的其它資金來源佔比29.0%,其中包括應付賬款、墊資以及自有資金等。

從趨勢來看,財政資金在基建投資中佔比持續提升。其中預算內資金佔比在疫情前基本保持平穩,而疫情後佔比明顯提升,到2021年提高至16.7%。而地方政府債佔比則持續攀升,從2015年之前零的狀態提升至2020年12%,2021年雖有所回落,但依然在8.8%。而土地出讓支出佔基建投資資金來源比例則隨着市場變化而變化,在經歷了15-17年三年低迷的土地市場後,佔基建投資比重穩定在12.5%左右。三者合計佔比從15年略高於20%的水平提升至目前的近40%。

從融資端來看,隨着債務管控政策的強化,基建投資資金來源中債務資金佔比在持續下降。其中貸款佔比基本保持平穩,而城投債佔比則隨着債市波動而劇烈變化,在18年城投債熊市時期一度低至2.5%,但到2021年已經上升至10.0%。而非標則是隨着監管政策變化大幅波動,信託資金和委託資金在2013-14年高位時期一度能夠佔到基建投資15%-20%,但2018年之後基本上就持續淨償還。總體來看,隨着債務管控政策的推進,債務性資金佔比在過去幾年持續下降,從13年40%以上的佔比下降至目前20%左右。

2、2022年基建投資資金來源預測

我們通過以上的分析,在不同情形下估算基建投資今年資金來源情況。

情形一(悲觀情形):考慮到去年中長期貸款規模較高,假定今年投向基建的貸款與去年持平。而財政收入下降導致投向基建的預算內資金與去年持平。地方政府債按預算確定的規模估算。城投債假定未來幾個季度同比減少幅度與1季度相同,估算得到當年城投債淨融資1.54萬億。而土地出讓支出假定同比下降25%。信託資金減少量假定為去年一半,委託資金減少規模假定與去年相同。其它估算方法與第二節中一致。

情形二(中性情形):假定今年投向基建的貸款較去年增加1000億元。投向基建的財政支出同比增長4.2%。地方政府債按預算確定的規模估算。城投債假定未來幾個季度同比持平,估算得到當年城投債淨融資1.78萬億。而土地出讓支出假定同比下降20%。信託資金減少量假定為去年一半,委託資金減少規模假定與去年相同。其它估算方法與第二節中一致。

情形三(樂觀情形):假定今年投向基建的貸款較去年增加2000億元。投向基建的財政支出與預算支出相同,同比增長8.4%。地方政府債按預算確定的規模估算。城投債淨融資假定與去年相同為1.9萬億。而土地出讓支出假定同比下降15%。信託資金減少量假定為去年一半,委託資金減少規模假定與去年相同。其它估算方法與第二節中一致。

尋找新的增量資金對推升基建投資至關重要。從估算結果來看,基準情形下,全年基建投資同比增長9.3%,樂觀情形下增長13.8%,悲觀情形下增長4.9%。而能否實現基準和樂觀情形,關鍵在於貸款和城投融資的擴張。事實上,土地出讓收入是今年主要的資金來源減項,而預算內資金則很大程度上取決於財政收入,在疫情衝擊之下顯著增長存在困難。因而,能否增加基建相關的債務融資,是基建投資能否獲得有效回升的關鍵。特別是貸款與債券,需要適當放鬆主體融資條件,改善融資來源來推動基建投資回升。

1季度地方債放量透支了未來的空間,未來幾個季度需要尋找新的資金來源來支撐基建投資回升。考慮到今年基建資金更多的集中於1季度,未來增加資金來源對保障基建投資高增長就更為重要。今年1季度專項債提供了主要的資金來源,如果將去年11-12月發行的專項債計算在內,1季度可使用專項債同比多增1.96萬億,按60%折算到基建投資內,則基建投資資金來源中專項債部分增加1.17萬億。但這也擠壓了剩下幾個季度的空間,今年剩下幾個季度專項債規模為2.21萬億,甚至低於去年4月-10月的2.39萬億。失去專項債作為資金來源的增量支撐,土地出讓收入繼續下降,推升基建投資則亟需尋找新的資金來源。從目前來看,貸款、城投債等需要扮演更為重要的資金來源增量角色,而這需要更為寬鬆的融資環境。

風險提示:

利率超預期上行,股票市場波動加劇,數據統計誤差。

More Content