本文來自格隆匯專欄:國君固收覃漢,作者:覃漢團隊

核心觀點:

1. 國君固收建材團隊認為水泥的業績應該是在2022年二季度見底,然後逐級抬升,2023年看漲。目前水泥板塊的估值被壓到5倍左右,對於整個板塊保持樂觀,一定有估值修復的行情。

2. 地產鏈需求最先復甦的是偏竣工端,特別是竣工端前端的品種,玻璃將會顯著受益,玻璃的投資機會大概率是在2022年下半年。消費建材同樣看好地產竣工端尤其是前置竣工端的產品,比如防水材料、管材等。投資機會應該聚焦龍頭,強者恆強。

3. 轉債方面,冀東轉債和萬青轉債的正股估值水平都在偏底部的區域,“穩增長”背景下可能迎來估值的修復。旗濱轉債屬於地產後週期偏前置竣工端,2022年下半年有望受益於房地產竣工端的需求提升。另外,濮耐轉債2022年可能迎來業績反轉,轉債價格處於上市以來的低位,值得重點關注。

引言

國內尤其是華東地區的疫情導致二季度經濟下行壓力進一步加大,這也意味着後續“穩增長”發力的力度也會更大,因此“穩增長”大概率會成為2022年貫穿全年的投資主線。我們此前已經在固收對話行業中聊過了“穩增長”利好的房地產和基建產業鏈上的建築和鋼鐵行業,本期固收對話行業我們就重點聚焦建材行業和相關轉債。

1

“穩增長”背景下水泥板塊行情如何演繹

水泥是最重要的建築材料之一,可以用於土木建築、交通、水利和電力建設等領域,被稱為“建築業的糧食”。水泥的上游原材料是石灰石,燃料和動力是煤炭和電力。由於原材料和電力的價格相對穩定,煤炭價格的波動對水泥的生產成本影響比較大。

2021年受房地產和基建投資增速大幅下滑的影響,水泥的需求有所減弱。在供給端,受能耗雙控、限電限產和煤價飆升的影響,水泥的成本也大幅上漲。從2021年的年報來看,水泥行業的龍頭企業海螺水泥和天山股份的歸母淨利潤出現了負增長。隨着2022年“穩增長”政策逐步發力,基建和房地產這兩個方向的政策調控力度愈發明顯。2022年3月以來,全國多地陸續出台樓市鬆綁政策,基建的投資增速也明顯提升。在此背景下,水泥的需求有望集中釋放,業績和股價也有望觸底反彈。當前水泥的價格水平和走勢如何判斷?如何看待“穩增長”利好下的水泥板塊的行情?

國君建材團隊認為過去半年水泥行業在需求弱勢的背景下,成本端也有承壓。

當前水泥的平均價格相對於2021年同期高出約20-30元,同比增幅在8%左右,整體價格同比增速保持的不錯。但是水泥行業最近兩個季度的問題主要在於,一方面,2021年四季度拉閘限電導致需求大幅下降。2021年四季度全行業需求下降17%,2022年一季度1-2月份部分地產需求慣性下滑,導致水泥需求繼續下降。再加上3月華南與華東這兩個全國經濟最核心的區域出現疫情反覆,導致水泥需求又出現了明顯的下降。所以從一季度的水泥銷量來看,大約下降了12%。

另一方面,雖然電力成本比較穩定的,但是煤炭成本漲幅較大。2021年一季度行業平均煤炭採購價格大約為700-800元/噸,2022年一季度行業平均煤炭採購價格抬升到大約1200-1300元/噸,並且到2022年4月還在上漲。每噸水泥大約消耗110千克煤炭,大約是煤炭價格乘以0.1,所以雖然水泥價格同比上漲了5%-8%,但是煤炭成本上漲約40元,相當於侵蝕了水泥的價格漲幅。

從已公佈2022年一季報的兩家水泥企業來看,冀東水泥已經開始重新虧損,塔牌集團剔除掉投資收益對業績的影響,業績下滑40%左右。所以2022年一季度大概率整個水泥行業將繼續呈現業績同比下行的態勢。對於後市,從基建發力的角度來看是比較樂觀的。2021年11月中央工作經濟會議強調“以經濟建設為中心”以來,很多跡象表明“穩增長”比大家想象的更樂觀。無論是從宏觀數據來看,在3月份受到疫情影響的基礎上,1-3月基建投資增長8.5%;還是從建築央企,包括中國建築、中國化學等大型建築央企披露的月度訂單數據來看,從2021年11月以來就已經開始出現月度同比大幅抬升的態勢;從專項債的發行速度也能看出2022年的資金支持力度有所加大,專項債的發行速度也是同期最快的。

從2022年2月底至3月初,從沒有疫情影響下的實際需求來看,水泥的發貨量已經恢復到約七到八成,整個沿江熟料提價四輪,水泥全面提價一輪。雖然同比2021年相同農曆年份的日期的需求可能略差一些,因為2022年是以中央轉移支付為主、專項債為主的支出結構,會比往年地方政府直接以地方政府財政支出基建項目的速度要慢一些,但是2022年從年後到2月底3月初需求恢復的斜率是不差的。

這些數據反映出2022年2月底3月初的需求運行狀況是不差的,只不過3月份以來,華南和華東的疫情反覆對整個需求端有明顯影響。最近大盤加速下跌,反映出疫情蔓延之後,投資者對後續經濟復甦的信心的缺失。

國君建材團隊認為疫情緩解之後,無論是各大建築央企的在手訂單,還是專項債的資金下放,亦或是各個水泥企業的訂單,都會隨着疫情結束後需求的回升而快速上行。考慮到三季度煤炭成本大概率同比基本持平,四季度煤炭成本同比將會大幅度下行。隨着2022年下半年基建項目的落地,水泥的價格也會繼續明顯上漲。水泥的業績應該是在2022年二季度見底,然後逐級抬升,2023年看漲。目前水泥板塊的估值被壓到5倍左右,對於整個板塊保持樂觀,一定有估值修復的行情。

2

如何看待玻璃板塊的投資機會

玻璃和水泥略有不同,玻璃下游的需求70%來自於房地產,20%來自汽車,10%來自家電和出口。作為地產後週期的行業,玻璃需求的領先指標可以看地產的竣工和銷售。“穩增長”政策下,房地產的政策鬆綁有利於房地產竣工和銷售的提升,對於玻璃的需求會有拉動。結合對於玻璃的供需趨勢的判斷,如何看待玻璃行業的投資機會?

國君建材團隊認為玻璃行業的投資機會應該會在2022年下半年逐步顯現。2021年9月之前,玻璃板塊的走勢應該是歷年來最好的。與大宗商品如煤炭鋼鐵一樣,玻璃價格創歷史新高。

分化出現在2021年9月,本來應該是玻璃“金九銀十”的旺季,但是玻璃的庫存卻開始累庫,價格開始下降。這是什麼原因?不是因為玻璃的下游需求開始負增長,玻璃是偏竣工端的,2021年12月竣工的數據還是正增長的。主要問題在於各地政府限電。玻璃的產業鏈是從玻璃原片生產企業,到下游的深加工企業,再到經銷商,經銷商再賣給地產企業。玻璃深加工企業由於限電停產,下游沒有需求了,所以玻璃庫存一直在累庫,導致市場擔憂竣工端的需求不足。

國君建材團隊認為不是因為竣工端需求不足,2022年年後的整個春季,玻璃庫存有一波下行,是因為2021年玻璃庫存去得很低,2022年有一波補庫存的需求。2022年2月底到3月初,疫情的反覆導致玻璃的出庫速度開始下降。3月份到現在,玻璃一直在累庫。目前的狀況非常類似2020年疫情同期的水平。2020年4到5月份玻璃出現了爆庫,因為玻璃的生產需要連續化生產,但庫存是有限的,庫存滿了之後只能被迫停產。所以2020年4月爆庫之後,有約4%左右的生產線被迫關停。後續疫情緩解之後,雖然庫存還在高位,但是玻璃價格已經領先於庫存開始上漲。2020年5月之後,地產下游的需求開始爆發式增長,那些被迫關停的4%的玻璃產能,需要約一年的時間才能復產。所以很長一段時間這部分供給是缺失的,就導致玻璃供需緊平衡的態勢一直持續到2021年9月。

國君建材團隊認為如果疫情能恢復正常,對竣工端是比較樂觀的。當下房地產政策開始明顯鬆綁,地產商的融資端開始明顯放開。對於地產商來説,融資端緩解之後,首先是要加快在手項目的開發,因為現在預售資金是受監管的,對於地產商來説預售資金是最重要的資金來源,所以2022年他們的節奏應該是先融資,然後立馬加快在手項目的開發,竣工之後回籠預售資金,拿到預售資金再去拿地,再去新開工。按照這個節奏,地產鏈需求最先復甦的是偏竣工端,特別是竣工端前端的品種,玻璃將會顯著受益。

同時,玻璃現在的庫存天數已經接近30天了,2020年爆倉的時候差不多是30天出頭,已經比較接近了。全國玻璃重鎮沙河靠近北京,北京最近疫情有些反覆,所以整個玻璃行業很有可能複製2020年的走勢,後續可能爆倉關停,下半年疫情緩解之後需求大幅攀升疊加供給端的減少,很有可能出現2020年的情況,所以玻璃的投資機會大概率是在下半年。

3

房地產政策邊際放鬆對消費建材的影響

建材行業除了水泥和玻璃之外,還有一個非常重要的類別就是消費建材,包括防水材料、管材、塗料、陶瓷等,作為地產後週期的消費建材板塊和地產竣工是緊密相關的,房地產政策邊際放鬆對於消費建材板塊的影響怎麼看?

國君建材團隊認為目前消費建材是比較推薦的,但是從推薦邏輯上,需要説明幾點。第一,看好的是整個地產竣工端尤其是前置竣工端的產品,比如防水材料、管材、玻璃等。後端的產品比如瓷磚、塗料和後續的家裝輕工的彈性會更弱一些。

第二,投資標的的選擇方式來跟過去幾年相比也有變化。回顧過去,無論是2015年到2016年的週期,還是2018年到2019年的週期,中小型的消費建材企業彈性明顯會更大一些。但是這輪週期可能會不一樣,因為這一輪整個地產行業的集中度會加速向央企、國企的地產龍頭聚集,最終跟建材領域的合作都會變成龍頭的遊戲。可能行業第六名都進不了招標,所以投資機會應該聚焦龍頭,強者恆強。

第三,由於現在整個工程質量要終身追責,央企國企對房屋質量的重視程度會明顯加強,尤其是對於防水材料、管材這樣的隱蔽性工程、功能性建材的重視程度會邊際大幅提升。所以隱蔽工程防水、管材這兩個行業是最受益的。

4

建材行業的觀點總結

在“穩增長”背景之下,比較看好建材行業的哪些細分領域,有哪些重點推薦標的?

國君建材團隊認為,水泥板塊比較看好中小型的企業,現在需求仍在低位,但價格維持得不錯,主要是因為整個行業的協同停產的秩序維持的比較好。但是大企業要起帶頭示範作用,銷量受損程度比較大,受益的反而是中小企業,所以比較推薦中小型的有自身成長能力的企業,包括上峯水泥、華新水泥、天山股份、中國建材和海螺水泥。A股的玻璃企業主要是旗濱集團。消費建材行業中,非常看好防水材料和管道這兩個領域,防水材料推薦的是龍頭企業東方雨虹和科順股份,管道推薦的是港股龍頭中國聯塑、PE家裝零售龍頭偉星新材、石膏板龍頭北新建材、地板龍頭大亞聖象,以及板材龍頭兔寶寶。

5

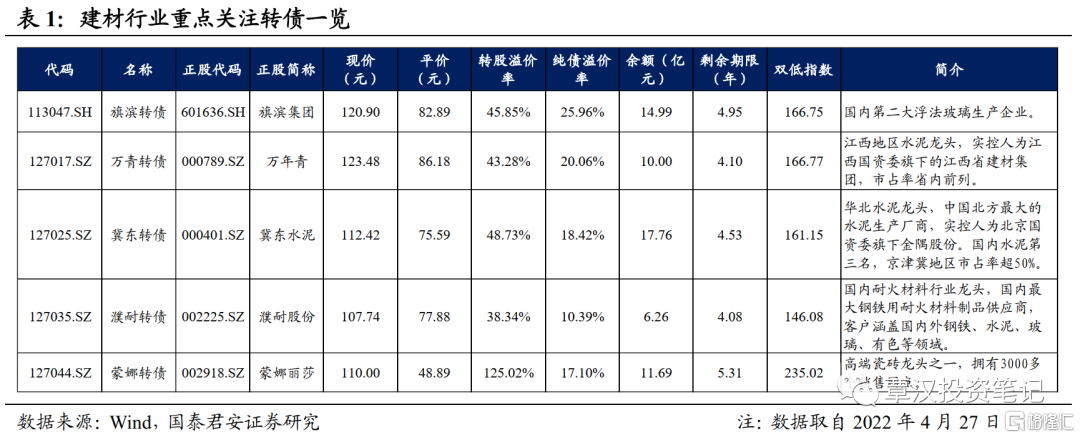

轉債中的建材標的

水泥行業的轉債包括萬青轉債和冀東轉債。冀東水泥是華北水泥龍頭,在京津冀地區市佔率超過50%,萬年青是江西地區的水泥龍頭。冀東2022年一季度的業績略有虧損,萬年青一季度可能還是會同比下滑,我們比較看好2022年下半年開始,未來一年到一年半的水泥行業的彈性。這兩家公司的估值水平都在偏底部的區域,“穩增長”背景下可能迎來估值的修復。從轉債的角度來看,冀東轉債的目前的價格是112.42元,轉股溢價率是48.73%,萬青轉債目前價格是123.48元,轉股溢價率是43.28%,冀東的轉債安全性更強,萬青轉債彈性更強。

濮耐股份是國內耐火材料的行業的龍頭,是國內最大的鋼鐵用耐火材料製品供應商,客户涵蓋國內外的鋼鐵、水泥、玻璃等領域。2021年業績增速為-70%,主要由於2021年海運費大幅上漲,同時整個行業還在降價,導致原材料成本上行的時候價格沒能夠順暢傳導。但是從2022年一季度來看,產品價格全面上漲,原材料的成本下行,公司海外業務還會有非常明顯的增量。俄羅斯是耐火材料在歐洲最大的市場,俄烏衝突導致競爭對手大舉撤出,市場空間很容易被像濮耐股份這樣的原來在俄羅斯具有競爭力的企業獲取。所以2022年公司的業績反轉應該是一個大概率事件,但是還要積極跟蹤後續的半年報和三季報的情況。濮耐轉債目前的價格是107.74元,轉股溢價率是38.34%。目前濮耐轉債的價格接近上市以來的低點,這個價格是相對比較安全的,可以重點關注。

旗濱和蒙娜屬於地產後週期,旗濱屬於偏前置竣工端,2022年下半年有望受益於房地產竣工端的需求提升。旗濱轉債目前價格是120.9元,轉股溢價率為45.85%。蒙娜轉債目前價格為110元,轉股溢價率高達125%,轉債彈性較弱。

More Content