本文來自格隆匯專欄:半導體行業觀察 作者:龔佳佳

投資學上有這樣一句話“貴上極反賤,賤下極反貴”,大概意思是物價貴到極點,就一定會下跌;物價賤到極點,就一定會上漲。而如今這句話可以説是完美貼合了當下的半導體股票市場。如果説2021年的半導體股是“滿面紅光”,“漲”、“大漲”、“飆漲”貫穿始終,那麼到了2022年,就是“一片綠光”、“愁雲密佈”。甚至有網友戲稱,2022年最悲催的股民,沒有之一:“健康碼是紅的,股票卻是綠的”。

半導體行業觀察製圖

從上圖可以看出,芯片巨頭們的股價“跳水式”下跌,除了德州儀器跌幅在10%以內,其他的跌幅都已增至兩位數,和2021股價最高點相比更是相差甚遠。今年以來,一路大跌26.28%的費城半導體指數似乎更是印證瞭如今這個慘淡的局面,和2021年12月27日曆史收盤高的4,039.51點相比,費半已回檔39%。

2022年,明明“芯荒”仍在,芯片供給更是幾乎全數售罄,但半導體股咋突然就不香了?各大巨頭又是怎樣看待這個略顯“擺爛”的開局?

數據中心

筆者先説數據中心,很大一部分原因是因為英偉達、AMD這兩家2021年的“當紅炸子雞”,2021年有多“紅”,2022年就有多“綠”,分別下跌了35.2%和41.33%,是上述11家芯片巨頭中跌幅最慘的兩家。相比這兩家,英特爾的跌幅為12.5%。

英特爾

從股價走勢圖來看,2022年,英特爾開局股價達到53.21 美元,1月11日迎來了迄今為止的最高股價,55.91 美元。

圖片來源:雅虎財經

從英特爾2021年的財報來看,Q4及全年營收均創下記錄,全年收入為747億美元,同比增長2%,數據中心事業部(DCG)全年收入達258億美元。其實,這幾年英特爾的業績一直都不令人滿意,相比2021年全球半導體營收十大企業榜單中其他廠商的“盆滿缽滿”,英特爾同比增長僅為1.5%。

但英特爾本身對自己還是充滿了信心,在Pat Gelsinger於去年擔任英特爾CEO之後,英特爾就似乎被注入了新活力,展現出了極大的野心。今年2月,英特爾首次披露了2022-2024年的全新英特爾至強產品路線圖,新增一個代號為Sierra Forest的超高能效處理器系列,該款產品計劃於2024年推出,將採用針對雲工作負載進行專門優化的內核而構建的解決方案,專為滿足英特爾超大規模客户的需求而設計。此外,2022年3月,英偉達還新收購了以色列企業數據存儲和塊存儲解決方案的供應商Excelero。

英特爾自身預計2022年第一季度調整後的營收將達到183億美元,超過分析師176.2億美元的普遍預期。

對於分析師來説,英特爾近幾年大刀闊斧的投資,不得不令人擔憂,而英特爾則向投資者保證,會很好的管理投資和資本支出。即便如此,大部分分析師都認為,英特爾的股價今年不會漲到60美元。

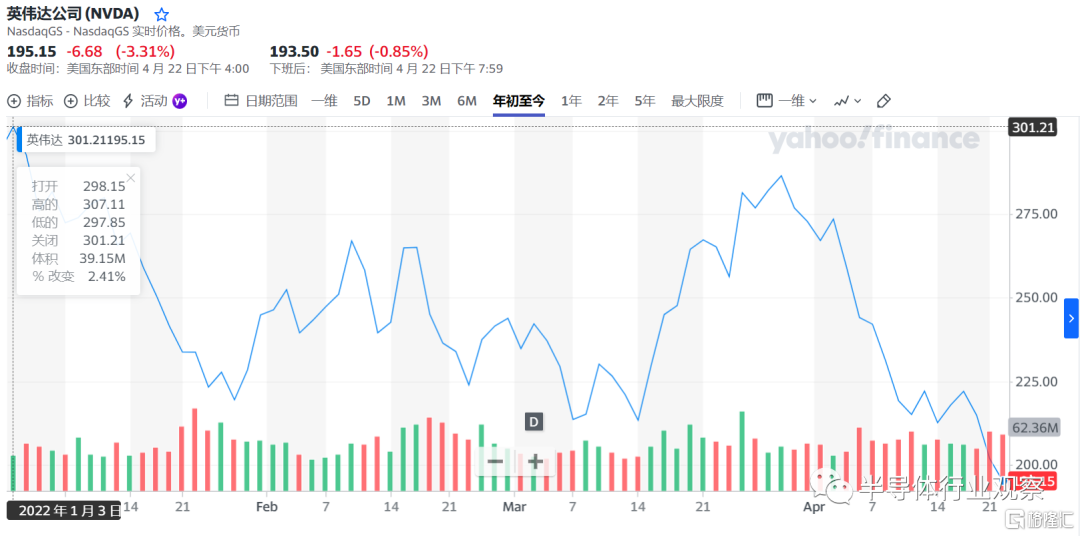

英偉達

作為2021年當之無愧的焦點,英偉達在去年11月底股價拿到創紀錄的 333.76 美元,躍居成為世界上最貴的半導體公司。然而到了2022年,年初的301美元似乎成為了“天花板”,哪怕在3月29日上漲的頂點,也僅為286.56美元。

圖片來源:雅虎財經

除了股價外,隨着近期“挖礦熱潮”退去,以及新卡的上市,高端顯卡的價格從春節過後便一直在降價,有媒體報道,目前RTX 3080系列顯卡價格不到9000元,3080Ti價格高一點,要一萬元左右,但相比於去年最高時的3萬元,簡直天壤之別。

2021年是英偉達高速發展的一年,這點從其全年財報就可以看出,全年收入創下269.1億美元的紀錄,較上一財年的166.8億美元增長61%。遊戲、數據中心和專業視覺季度及全年收入均創下紀錄。

對於英偉達來説,數據中心可以説是其一大增長引擎,2022財年創紀錄的營收主要受數據中心的需求帶動。自2019財年第三季度以來,英偉達數據中心業務營收佔比直線上升,從24.1%漲至現在的超40%,展現了極大的潛力。

雖然在2022年2月初宣佈終止收購 ARM,對其股價造成一定影響,但英偉達在對下一度的預測依舊充滿信心。2023財年第一財季度,英偉達預計實現收入81.0億元左右(±2%)。

猛獸財經認為,考慮到英偉達在未來十年核心數字化趨勢中的重要性,儘管近期面臨宏觀挑戰,但該公司的需求環境仍是行業中最強勁的之一。

AMD

AMD在2021年也是神話般的傳奇存在,和英偉達在去年同一天,股價到達了最高點161.91美元。到了2022年,年初的150.24美元也成為了迄今為止最高的股價,但在收購賽靈思後,2月14日AMD股價一度飆升超過4%,最終收高近1%。

圖片來源:雅虎財經

從AMD 2021全年財報來看,全年營業額為164億美元,同比增68%,營業額和盈利均創歷史新高。AMD總裁兼首席執行官蘇姿豐博士表示:由於雲計算和企業客户越來越多地採用 AMD EPYC(霄龍)處理器,數據中心收入同比翻了一番。為了進一步擴大數據中心業務,AMD於4月4日宣佈將斥資19億美元收購雲計算初創公司Pensando Systems。

對於未來,AMD 預計,2022年第1季營收約為50億美元,2022年全年營收為215億美元,較2021年增長約31%。

但華爾街大事件的Tech Stock Pros預測AMD在 2H22 和 2023 年的終端市場的需求將出現增長疲軟。AMD 的增長將因 PC 和 GPU 終端市場而放緩,在數據中心領域,雖然AMD與 Nvidia 的競爭也越來越激烈,但還沒有佔據市場主導地位。

總的來説,數據中心作為互聯網發展到一定階段的必然產物,已經成為英特爾、英偉達、AMD下一階段發展的重點。根據Gartner預測到2024年,數據中心市場都將保持增長趨勢。而英特爾、英偉達、AMD作為推動核心數字化的重要企業,需求依舊十分強勁。

模擬芯片

與英偉達、AMD 30%、40%的跌幅相比,模擬芯片領域的德州儀器和ADI 的跌幅可以説是相對“平易近人”,其中德州儀器的跌幅為9%,是上述11家企業中跌幅最小的一家,而ADI則跌了12.36%。

德州儀器

2021年,在全球半導體產業旺盛需求推動下,模擬IC從市場規模到產品單價都重拾漲勢,德州儀器作為模擬芯片領域的龍頭,2021年股價最高漲至201.29美元,到了2022年,在3月29日到達了191.01美元的高點。

圖片來源:雅虎財經

早在2020年疫情初期,德州儀器就決定建立庫存,並且在2020年繼續保持工廠高速運作,而正是這有遠見的舉措,幫助其在2021年的收入提高了27%至183.44億美元,創下其10多年來最佳年度增速。

為了提高產能,德州儀器也開始四處擴產,主要在謝爾曼新建4家工廠,計劃今年完成前兩家工廠的建設,預計2025年第一家工廠投產,第三和第四家工廠的建設將在 2026 年至 2030 年之間開始。

在此前與分析師舉行的資本配置電話會議上,德州儀器高管還表示未來幾年大幅增加資本支出的計劃,到2025年每年支出約35億美元。展望未來,德州儀器預計22Q1營收為45-49億美元,超分析師平均預估營收為43.7億美元。據瞭解,德州儀器的目標是在未來 10 年左右的收入實現 7% 的複合年增長。

不過面對大幅提高的資本支出,華爾街卻並不是十分看好,Bernstein的Stacy Rasgon寫道,面對毛利潤率和自由現金流的持續壓力,以及“感知到的週期性風險增加”,德州儀器的股價“不太可能做出非常積極的反應”。

亞德諾

ADI股價在2021年時的最高點為188.8美元,到了2022年1月3日的177.15美元就成了它迄今為止最高的股價,雖然在3月下旬有過一段時間的增長,但沒有超177.15美元這個價格。

圖片來源:雅虎財經

從截至 2022年1月29日的第一季度業績報吿來看,ADI營業收入為26.84億美元,同比增長72%。ADI方面表示成功收購Maxim對財務指標影響較大,營業收入增長了72%。

同德州儀器一樣,ADI也有擴產計劃,ADI總裁兼執行長Vincent Roche曾在財報電話會議上透露,計劃在2022年擴大美國、歐洲地區工廠產能。對於2022年第二季度的展望,ADI預計,第二季度營業收入為28億美元左右。ADI 首席財務官 Prashanth Mahendra Rajah 曾在4月5 日的電話會議中表示,當前營收可能超過其此前預測範圍,預計未來五年的年營收平均增長 7% 至 10%,這表明需求仍然強勁,淡化了客户囤積庫存的擔憂。

模擬芯片作為半導體行業的重要組成部分,受益於汽車、工業、5G 基站和 AIoT 設備等終端需求的爆發,推動着行業持續增長。IC Insights 預計 2023 年全球模擬芯片市場規模有望達到 800 億美元,20-23 年 CAGR 達 12.85%。在如此景氣的市場之下,相比分析師們的擔憂,德州儀器和ADI似乎都很看好未來。

存儲芯片

從三星、SK 海力士、美光三大內存廠商的跌幅來看,韓國的兩大巨頭,跌幅相差無幾,三星與年初相比跌了15.65%,而SK 海力士則是跌了15.95%,美光與這兩家相比,跌幅達到27.51%。

三星

三星作為全球最大的存儲芯片商,2021年最高股價為91000韓元,到了2022年,迄今為止最高的股價也僅為78900韓元,甚至低於2021年一開始的股價。

圖片來源:雅虎財經

雖然股價在下跌,但是三星2022年第一季度的財報數據卻很是顯眼。4月7日,三星電子公佈了 2022 年第一季度初步財報數據,預計第一季度營收為 77 萬億韓元 (約合 632 億美元),同比增長18%,超過前一季度創下的76.6萬億韓元的收入紀錄。其中,內存芯片貢獻了三星大部分的營收和利潤。

對此,Eugene投資證券研究員李勝宇(音)預測稱,考慮到第二季度NAND價格上漲等變數,股價上漲的可能性更高。而MERITZ證券研究員金善宇(音)預測稱,三星電子的營業利潤預計將從第三季度開始正式恢復,股價將從第二季度末開始回升。

SK海力士

SK 海力士在2021年的股價最高點為148500韓元,到了2022年,截至目前最高的股價為2月17日的133000 韓元。

圖片來源:雅虎財經

同三星一樣,SK海力士2021財年的財務業績也創下了成立以來歷史紀錄的收入,超過此前最高的2018年,合併收入為42.998萬億韓元(約合343.98億美元),利潤為12.41萬億韓元(約合99.28億美元)。

Goldman分析師認為內存後市大好,預測三星電子和SK海力士的股價有50%上行空間,未來將可改寫空前新高。Goldman將三星的12個月目標價,調高至108,000韓元,SK海力士的12個月目標價為182,000韓元。

但近日,內存芯片需求和芯片價格復甦黯淡,加上中國的封鎖措施,以及隨之而來的供應鏈中斷,KB證券分析師Jeff Kim 在4月12日下調了SK海力士12個月目標價,來到15萬韓元。

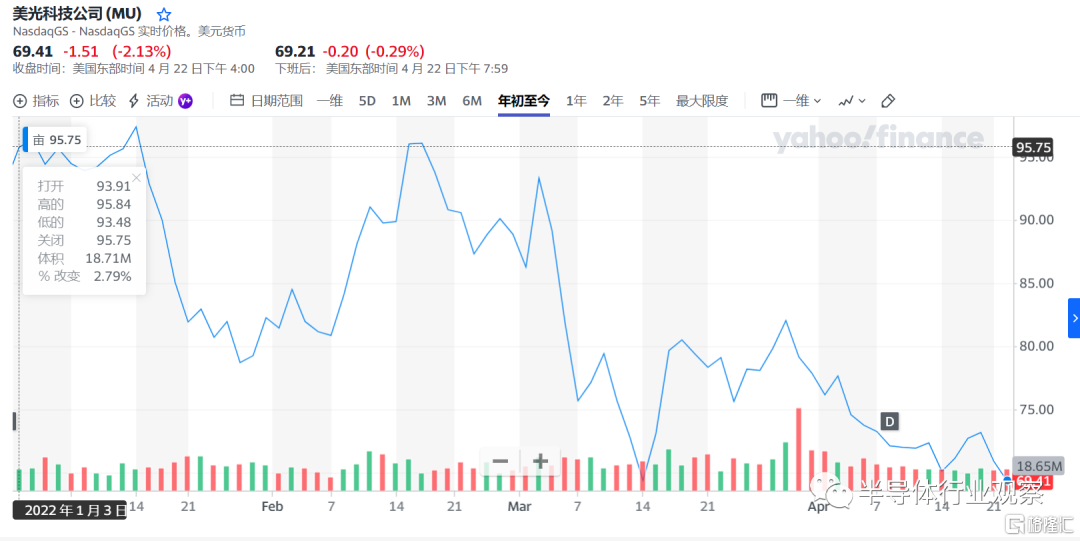

美光

美光在2021年時的最高股價為95.59美元,而在2022年,迄今為止的股價最高點更是達到了97.36美元。

圖片來源:雅虎財經

從美光最近財報來看,2022財年第二季度營業收入達77.86億美元,2021財年同期為62.36億美元,同比上漲24.86%。其CEO Sanjay Mehrotra還表示,儘管PC和智能手機的出貨量沒有增長,但這些設備需要的存儲容量仍在擴大。美光預計,2022財年將迎來創紀錄的一年。

Mizuho Securities分析師Vijay Rakesh在年初時指出,美光未來一年可望迎來順風,他決定把目標價從98美元調高至110美元、投資評等為「買進」。在他看來,雖然報價可能下跌、但跌幅應該相當温和,且數據中心、5G及車用相關需求也可望強勁。

存儲芯片的價格在去年是起起伏伏,本以為到了2022年會迎來大幅降價,萬萬沒想到,工廠原料污染、地震、設備供應限制等一系列意外反而讓內存迎來了新一輪的上漲。但最近疫情的反覆以及其他一些勢態,似乎也讓分析師們開始擔憂存儲芯片市場的前景。

晶圓代工廠

晶圓代工廠在2021年的火熱程度想必大家都瞭解的,芯片的嚴重緊缺讓晶圓廠的產能被安排的滿滿當當,2021年各大代工廠更是開啟了擴建年。但到了2022年,就連台積電也沒能逃過下跌的命運。台積電相比年初下跌了25.71%,格芯下跌了23.96%,聯電下跌了32.04%。(注:這裏台積電和聯電的股價是按照美股統計,非台股)

台積電

台積電去年股價最高達到了140.05美元,而今年1月14日更是漲到了140.66美元,市值7294.6億美元,接連超越英偉達及伯克希爾,躍居全球第8大。

圖片來源:雅虎財經

台積電最新財報顯示,2022年第1季營收175.7億美元,超越原訂的166億至172億美元目標,預期第2季營收將達176億至182億美元,季增1.9%。台積電還預期,今年美元營收成長將達到或超過展望的25%至29%區間的高標。從擴產項目投產時間來看,台積電的日本、中國台灣高雄的兩座28nm工廠,以及兩座先進製程的工廠都將於2024年投量產。更重要的是,在先進工藝方面,2nm將於2025年底開始量產,並於2026年初交付第一批芯片。3nm則是決定如期在2022年推動量產,在三星3nm深陷良率不夠、缺乏所需的專利IP“醜聞”下,台積電在先進製程方面愈發有着優勢。

雖然台積電高昂的資本支出讓人看的膽顫心驚,但分析師表示影響不大。

格芯

在這11家芯片巨頭中,格芯算是比較特殊的一個,因為它在去年10月28日才正式上市,僅一個月時間,它的股價就從46.4美元飆升至70.54美元,到了2022年,最高股價為78.94美元。

圖片來源:雅虎財經

2021年,格芯全年營業收入同比增長36%。格芯高管預計,在全行業芯片短缺的情況下,搶購芯片的熱潮在今年仍將繼續。格芯首席執行官表示,格芯在2021年新增30份重大長期合作協議,30家客户合計承諾投入超過32億美元用於持續擴大格芯的全球製造規模、以支持強勁的需求,格芯有望在2022年再度繳出強勁的營收、獲利成績單。

對於未來,格芯預期今年第一季度(截止至3月底)營收為18.8-19.2億美元。

聯電

相比台積電和格芯,聯電的降幅更大一些,達到了32.04%。2021年1於3日,聯電股價為11.64美元,而在4月22日則跌至了7.91美元。

圖片來源:雅虎財經

從聯電的財報來看,今年3月,聯電財報創歷史新高,營收達221.4億元新台幣。較2月再增加6.4%,連續6個月營收創歷史新高,較去年同期增加33.22%。第1季營收更是突破600億元新台幣關卡,達634.22億元,季增7.31%,年增34.66%。

由此來看,在依舊緊缺的芯片情勢下,連續下滑的股價趨勢對三大純晶圓代工廠的營收影響似乎都不大。

寫在最後

綜合上述對11家芯片巨頭的分析,我們可以看到,每家的財報都是令人振奮不已,與此相對的卻是分析師們對半導體股的恐懼,而造成這種現象的原因就是那過於慘痛的2018年。2018年之初,芯片產業一片向好,股價、芯片價格空前高漲,下游廠商也是接連下單,然而,2020年突如其來的疫情導致需求急凍,半導體淪為供給過剩,瘋狂囤芯的業者花了好幾季才清空庫存,這段期間股價慘跌。

Raymond James分析師Chris Caso認為,2018年惡夢可能重演,目前芯片荒看不到盡頭,客户不斷下單,造成供給過剩的可能。他們的最大憂慮是供給吃緊和交貨時間漫長,會打亂市場的需求訊號,萬一需求有變,半導體供應鏈將難以調整生產預測和產能計畫。Caso強調,晶片的週期性低潮有三大要件:庫存、產能過剩、需求放緩,現在至少庫存的條件已經到位。

此外,筆者想補充一點,在統計上述11家芯片巨頭股價趨勢時,筆者發現,雖然每家廠商的股價在短短4個月內都是起起伏伏,但在3月底幾乎同一時間,所有廠商的股價都開始下跌,對比時間發現,3月底正是上海因疫情開始封城的時間。當然上海封城是否是主因沒辦法確定,但想必也是導致這場大跌的“雪花”之一,而這恰恰説明了中國半導體產業和市場在全球半導體產業中的不可替代性和重要性。當然,這也只是筆者的一點愚見,歡迎大家在評論下面發表自己看法。

其實,同樣的情況也發生在不少國內芯片股上,但因為篇幅原因沒深入討論。最後,希望我們可以早日戰勝疫情,做回“健康碼是綠的,股票是紅的”的半導體股民。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)