本文來自:新浪財經

美國經濟最新的成績單將顯示今年前三個月的經濟增速、通脹、消費支出和薪資情況,預計這些數據將會好壞參半。

由於貿易逆差激增和庫存增長放緩掩蓋了穩健的消費者支出,第一季度整體經濟增長數據料將表現疲軟,甚至可能為負值。3月收入增幅將不敵通脹的上升速度。

在消費堅韌、商業投資強勁,薪資增長加快以及通脹達到幾十年來高點的背景下,美聯儲下週料將採取更加激進的政策反應,預計加息幅度將達到2000年以來最大。

然而歸根結底,這些都已經是滯後的數據。經濟如何抵禦持續的高通脹、財政支持力度的減弱、快速加息以及未來一年的潛在衝擊,目前還遠遠不能確定。美聯儲未來的任務是艱鉅的,要讓經濟放緩到足以控制通脹的程度,但放緩程度又不至於導致經濟衰退。

以下是經濟的現狀以及經濟學家對經濟前景的預測。

經濟增長

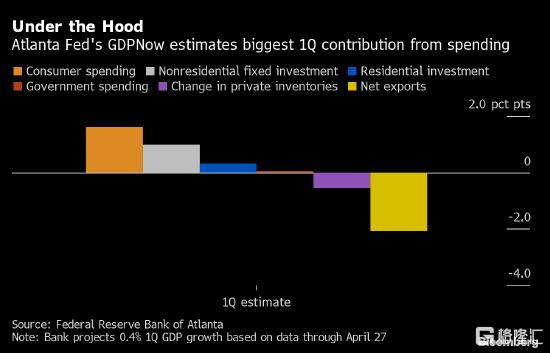

預計第一季度國內生產總值年化增速僅為1%,較2021年底6.9%的速度大幅放緩,但這種減速將在很大程度上反映庫存增速放緩和貿易逆差擴大,而不是消費和企業需求減弱。

“數據會產生誤導作用”, 富國銀行高級經濟學家Sarah House説。“總體而言,細節將會顯示這又是一個強勁的季度。”

週三公佈的數據顯示,3月商品進口激增。貿易逆差擴大對經濟增長的拖累預計會大於經濟學家之前的預測。Amherst Pierpont Securities LLC首席經濟學家Stephen Stanley在數據公佈後將GDP預估下修至-0.3%,並指出第一季度淨出口可能拖累經濟增速多達4個百分點。

展望未來,企業將繼續補充庫存,季度間會有波動。House説,由於“美國經濟比全球其他經濟體要強勁得多”,淨出口在今年剩餘時間內可能會繼續拖累經濟增長。

至於消費者,“他們的消費謹慎程度比六個月前略高一些,但畢竟仍然在消費”, 安永首席經濟學家Gregory Daco説。

受益於就業市場吃緊、薪資穩健增長以及政府實施數萬億美元刺激措施期間積累的儲蓄,美國人繼續在各種商品和服務上進行支出。經濟學家預計,今年前三個月消費者支出的年化增長率為3.5%,這將是三個季度以來的最強勁增長。

隨着民眾在旅遊和外出就餐等服務上的支出越來越多,預計受壓抑需求的釋放將有助於維持未來幾個月的消費支出。但各種因素,包括持續的高通貨膨脹、利率上升和脆弱的全球形勢,將導致今年剩餘時間的支出增長放緩。 Daco説:

“現在的經濟表現強勁,但隨着我們向2023年邁進,經濟勢頭將會降温。”

與此同時,通脹達到了火熱的程度。週五美聯儲青睞的通脹指標預計會顯示3月份消費物價上升6.7%,並且經過通脹調整後,3月個人收入和支出可能會有所下降。

雖然週五的就業成本指數可能顯示薪資在快速增長,但卻無法跟上通脹的整體上升步伐。實際平均時薪同比已經連續12個月下跌。法國興業銀行美國首席經濟學家Stephen Gallagher説:

“即使排除了汽油價格上漲的因素,我們仍然面臨一個問題,即我們的收入跟不上消費步伐,我們肯定將不得不付出一些代價。”