本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

報吿要點

疫情背景下,通脹環境的變化、未來演繹主要邏輯為何?本文梳理,敬請關注。

疫情之下,通脹環境如何?部分食品超季節性漲價,部分服務價格明顯回升

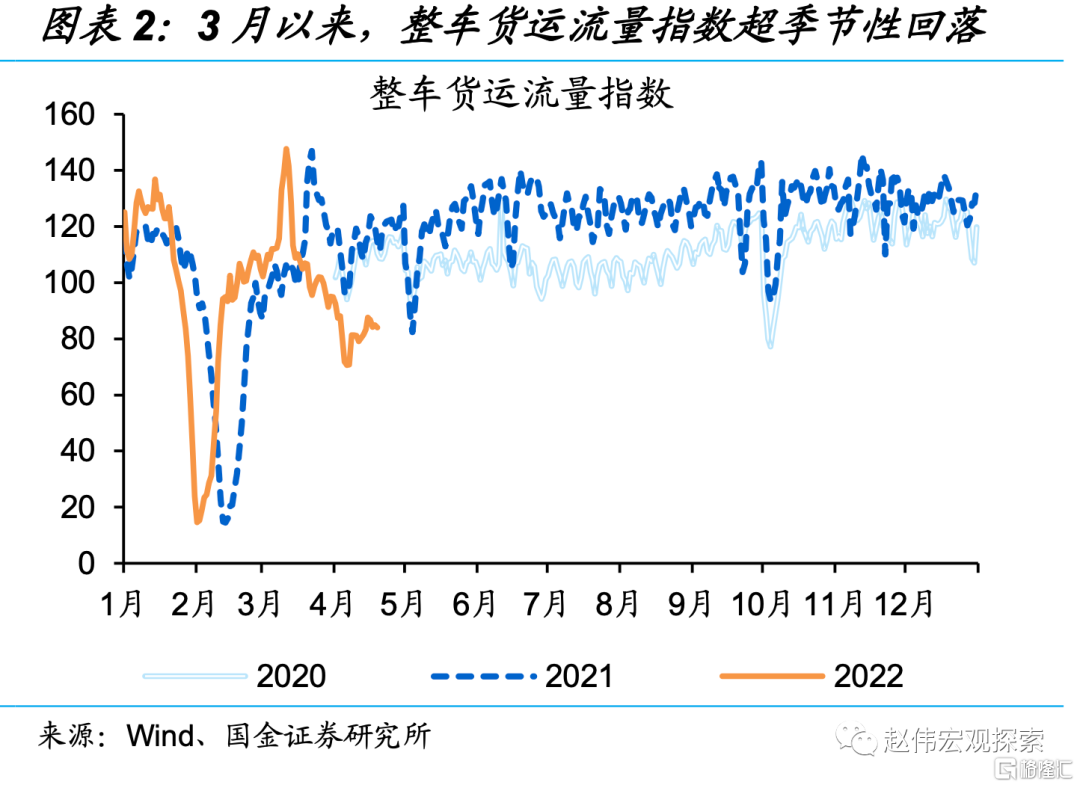

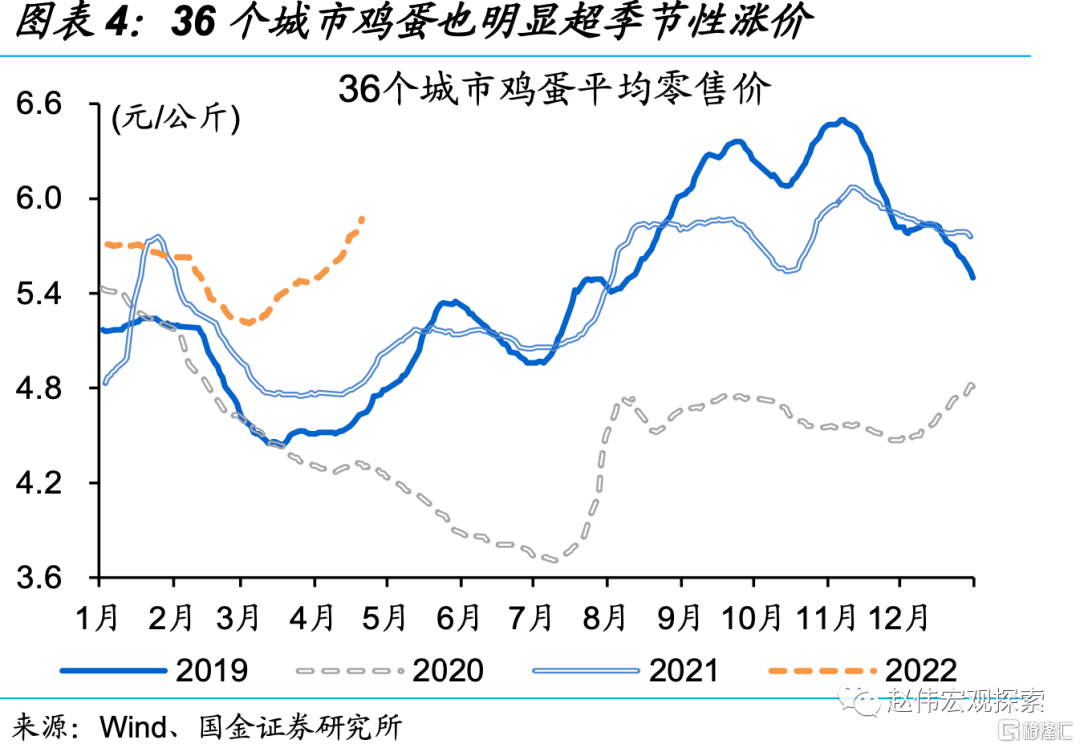

3月以來,疫情對生產、運輸的影響,導致部分地區蔬菜、雞蛋等食品供需緊張、超季節性漲價。疫情加速蔓延下,部分省市限制車輛及司乘通行等,對物流產生明顯影響,例如,3月以來全國整車貨運流量指數同比下降超過12%。物流受阻、運輸不暢下,部分食品供需緊張,價格出現超季節性上漲,例如,28省市重點監測蔬菜、36個城市雞蛋的平均售價自3月以來的同比漲幅均超過14%。

“封城”等全域靜態管理下,餐飲等服務業供給收縮、成本上升等,積蓄漲價壓力。餐飲、批發零售、物流等服務業以中小企業和個體為主,對現金流依賴度較高,疫情衝擊下經營或更加艱難。部分大中型連鎖企業甚至都大幅削減門店數量,例如,海底撈疫後新開、現有門店僅為疫情前的6成左右。供給收縮、成本上升等推升漲價壓力,部分已有體現、3月CPI郵遞服務項環比超季節性回升。

本輪疫情下的通脹與此前異同?豬週期所處位置不同,原油等商品價格相異

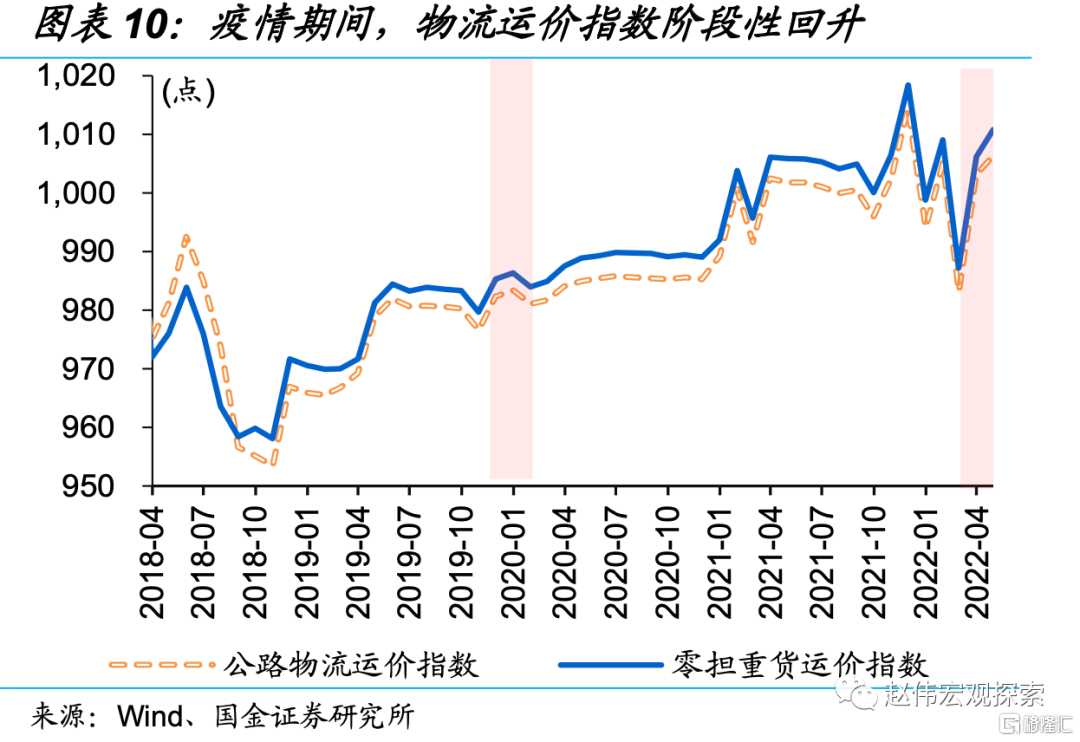

疫情影響下,部分食品、服務價格階段性漲價也曾出現過。回溯歷史,2020年疫情期間,部分地區肉類和蔬菜等供需緊張,價格也出現明顯上漲;餐飲、物流等服務行業現金流加大、疊加成本上升等,一度明顯漲價。例如,年初至春節後1個月左右,蔬菜價格同比上漲近14%,公路物流運價指數也出現階段性抬升。

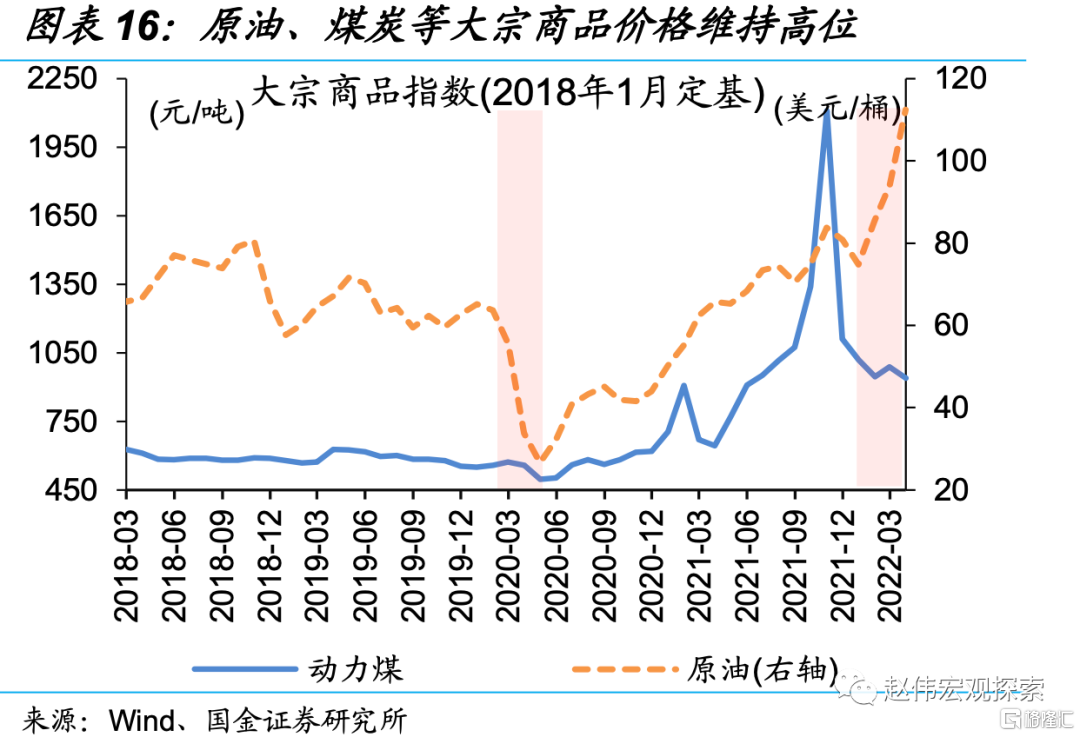

與此前不同的是,CPI食品項中最大的波動項、生豬,所處的週期不同,非食品中的原油等大宗商品價格走勢相異。2020年疫情期間,豬週期處於上半場、豬價仍在爬坡攀頂,而當下豬價已持續回落近5個季度、能繁母豬產能處於加速去化階段。同時, 2020年疫情期間,原油等大宗商品價格一度大幅下跌、並在長達1年的時間維持低位,而當下原油等大宗商品價格於高位上行,並屢創新高。

疫後通脹,或將如何演繹?短期或仍受疫情干擾,往後關注潛在通脹風險

以史為鑑,疫情反覆等對物流乾擾等,或推升鮮菜等食品價格、但更多為短期脈衝影響,糧食價格階段性上漲也無需過慮。伴隨物流、運輸等恢復常態,鮮菜價格高位加速回歸正常水平。除鮮菜外,糧食價格自2021年底以來也有明顯上漲,3月CPI環比分項進一步回升、高於正常年份0.5個百分點,類似於2020年二季度。考慮到糧食生產遠高於消費,“自給自足”下階段性漲價不必過慮。

往後來看,潛在通脹風險集中釋放等,或使得CPI抬升幅度和節奏前移。豬肉產能去化加快、需求季節性回升下,新一輪豬週期或將重啟;供需緊平衡下,原油等大宗商品維持高位,或進一步加速成本端壓力顯性化,不排除“豬油共振”的可能;伴隨復產復工推進、消費場景逐步修復等,部分漲價壓力或加快釋放。綜合來看,中性情景下,CPI通脹率或於年中達到2.5%,三季度存在破3%的可能。

風險提示:政策效果不及預期,豬價大幅反彈。

疫情之下,通脹環境如何?

3月以來,疫情對生產、運輸的影響,導致部分地區蔬菜、雞蛋等食品供需緊張、價格上漲。疫情加速蔓延下,部分省市限制車輛及司乘通行對物流產生明顯影響,例如,3月以來全國整車貨運流量指數同比下降超過12%。疫情對生產、物流影響等,使得部分食品供需緊張,價格出現超季節性上漲,28省市重點監測蔬菜、36城雞蛋平均售價3月以來的同比漲幅均超過14%。

“封城”等全域靜態管理下,餐飲等服務業供給收縮、成本上升等,積蓄漲價壓力。餐飲、批發零售、物流等服務業以中小企業和個體為主,對現金流依賴度較高,疫情衝擊下經營或更加艱難。部分大中型連鎖企業甚至都大幅削減門店數量,例如,海底撈疫後新開、現有門店僅為疫情前的6成左右。同時,原材料成本的不斷抬升,房租、工人工資等固定支出,服務業經營狀況持續堪憂,使得企業通過漲價等方式彌補收支缺口的動力較強。

部分漲價因素在CPI中已有體現,3月CPI食品項、郵遞服務項超季節性回升。豬肉價格壓制下,3月CPI食品項環比-1.2%、仍高於往年同期的-2.2%,主因受疫情影響下的蔬菜、雞蛋等漲價。除食品外,CPI郵遞服務3月環比也明顯高於往年同期。

本輪疫情下通脹與此前異同?

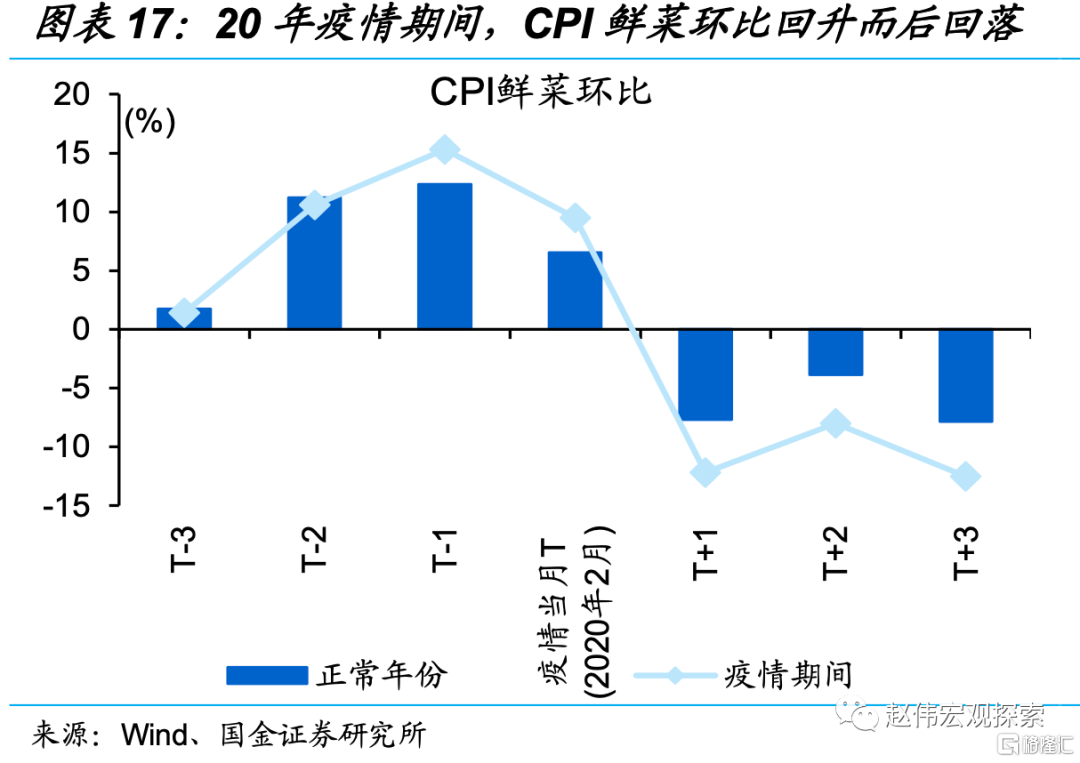

疫情影響下,部分食品、服務價格階段性漲價也曾出現過。回溯歷史,2020年疫情期間,部分地區肉類和蔬菜等供需緊張,價格也出現明顯上漲;餐飲、物流等服務行業現金流加大、疊加人力成本上升等,一度明顯漲價。例如,2020年年初至春節後1個月左右,蔬菜平均價格同比上漲近14%,公路物流運價指數也出現階段性小幅抬升。

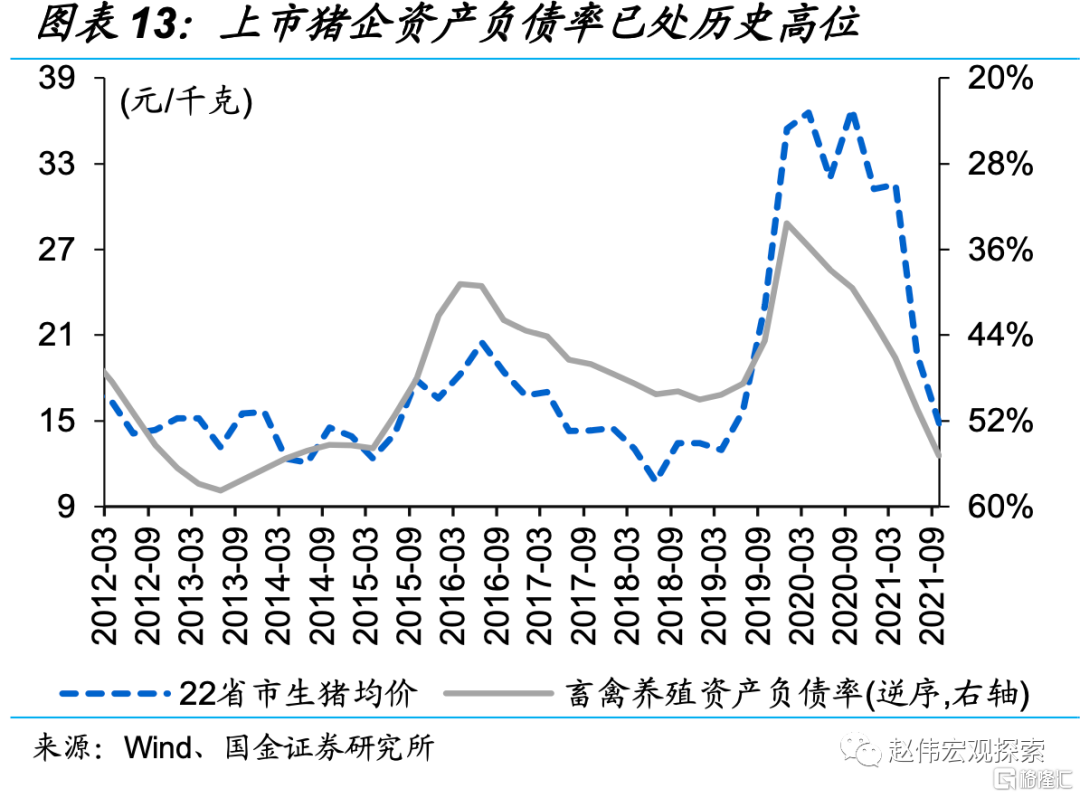

與此前不同的是,CPI食品項中最大的波動項、生豬,所處的週期不同。2020年疫情期間,豬週期處於上半場、豬價仍在爬坡攀頂,而當下豬價已持續回落近5個季度。伴隨豬價持續大幅回落、養殖成本抬升,生豬養殖利潤已長時間深度虧損;同時,行業資本開支卻大幅擴張,加大豬企的資金壓力,或導致能繁母豬產能加速去化。

非食品中,原油等商品價格現已處高位,此前價格在長達1年的時間內未修復至疫前。2020年疫情期間,部分大宗商品價格一度大幅下跌,布倫特原油月均價格從年初的65美元/桶回落至4月的不足27美元/桶,並在長達11月時間內維持疫前價格以下。與此前不同的是,本輪原油等大宗商品價格於高位上行,由2021年年初的75美元/桶創新高至112美元/桶以上。

疫後通脹,或將如何演繹?

以史為鑑,疫情反覆等對物流乾擾等,或推升鮮菜等食品價格、但更多為短期脈衝影響,糧食價格階段性上漲也無需過慮。2020年前兩月,疫情階段性干擾下,CPI鮮菜環比明顯高於往年正常年份、近3個百分點;伴隨物流、運輸等恢復常態,鮮菜價格高位加速回歸正常水平。除鮮菜外,糧食價格自2021年底以來也有明顯上漲,3月CPI環比分項進一步回升、高於正常年份0.5個百分點,類似於2020年二季度。考慮到我國糧食生產遠高於消費量,三大主糧“自給自足”率較高,階段性漲價不必過於擔心,部分進口依賴度較高的糧食作物漲價,還需進一步跟蹤。

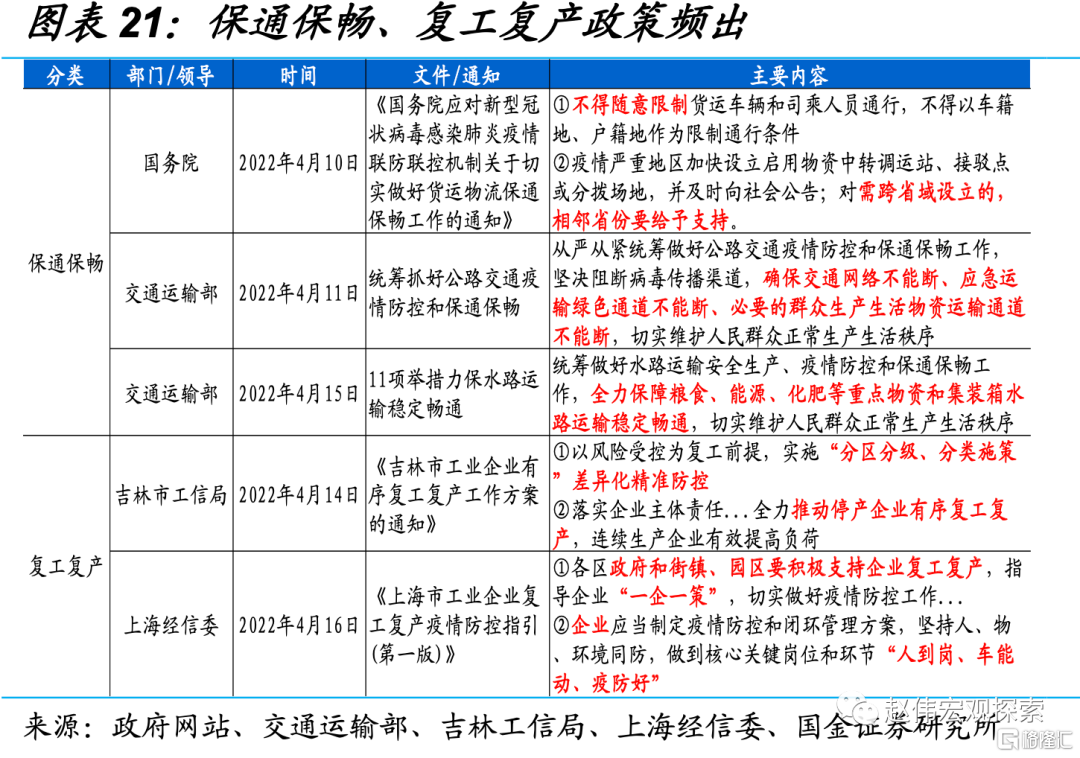

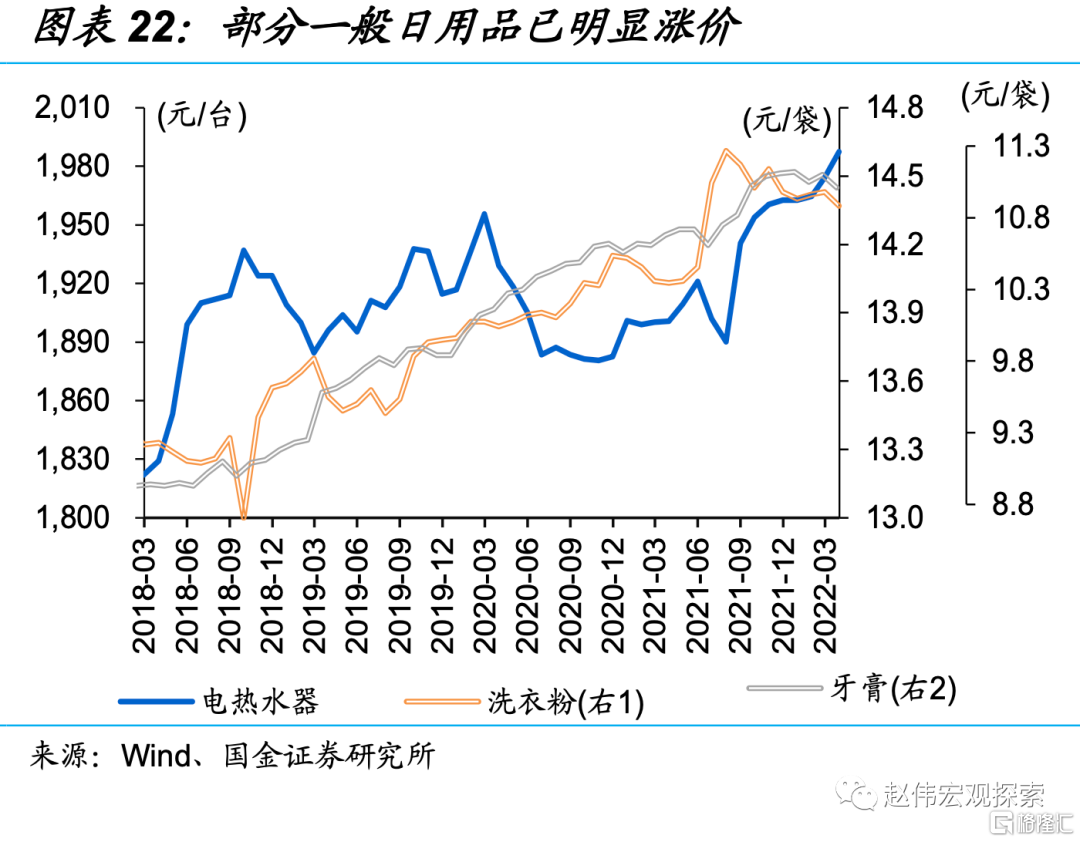

伴隨復產復工推進、消費場景逐步修復等,部分漲價壓力或加快釋放。4月中旬,國務院強調,疫情嚴重地區的相鄰省份右給予物流中轉支持,吉林、上海等受疫情影響較大的省市近期也都出台復工復產政策指引。伴隨疫情控制成效漸顯,線下消費活動逐步恢復等,部分漲價壓力或加快釋放,高頻數據顯示,電熱水器等部分耐用品,牙膏、洗衣粉等一般日用品已明顯提價(詳情參見《疫情“積極”信號增多》)。

與此前不同的是,伴隨生豬產能的加速去化,壓制CPI的重要波動項、豬價,或逐步轉向正貢獻。養殖成本的大幅抬升、豬肉需求走弱等,進一步加大生豬產能出清壓力。若需求邊際改善,豬價上漲彈性或更大。2022年一季度能繁母豬存欄量環比下降3.3%、明顯加速,結合能繁母豬存欄量領先豬價拐地10個月的養殖週期特徵,及消費需求下半年季節性回升對豬價的支撐等,豬肉價格或於2022年年中前後反彈。

疊加供需緊平衡下,原油等大宗商品維持高位,或進一步加速成本端壓力顯性化。海外需求逐步修復、疊加供給彈性約束等,原油等大宗商品價格或維持高位,直接抬升相關燃料價格,或通過影響原材料成本間接影響CPI。與之類似的是,煤炭緊平衡格局下,價格或維持高位,抬升用電成本,或通過影響工業品的量價傳導至終端消費,也可能推升相關服務成本。

疊加供需緊平衡下,原油等大宗商品維持高位,或進一步加速成本端壓力顯性化。海外需求逐步修復、疊加供給彈性約束等,原油等大宗商品價格或維持高位,直接抬升相關燃料價格,或通過影響原材料成本間接影響CPI。與之類似的是,煤炭緊平衡格局下,價格或維持高位,抬升用電成本,或通過影響工業品的量價傳導至終端消費,也可能推升相關服務成本。

重申觀點:潛在通脹風險集中釋放等,或使得CPI抬升幅度和節奏前移。短期來看,疫情反覆對物流乾擾等,或階段性對商品供給和成本產生影響。中長期來看,豬肉供給出清加快、需求回升下,新一輪豬週期或將重啟;同時原油等商品供需緊平衡下,價格或維持高位,不排除“豬油共振”的可能。中性情景下,CPI通脹率或於年中達到2.5%,三季度存在破3%的可能。

風險提示:

1、政策效果不及預期,豬價大幅反彈。